Omfattende EU-endringer for kildeskatt

10. desember 2024 vedtok EUs medlemsstater et nytt direktiv for kildeskatt kalt FASTER1. Direktivet innebærer en betydelig forenkling for norske investorer som søker lav kildeskattesats i henhold til skatteavtalene. Vi forventer at investorer blir mer oppmerksomme på muligheten for lavere skatt, og derfor vil henvende seg til sine regnskapsførere og revisorer for veiledning. Denne artikkelen gir en grunnleggende innføring i direktivet og følgene av det.

Deltok i EU-kommisjonens arbeidsgruppe tilknyttet FASTER-direktivet på vegne av Euronext-gruppen

1. Bakgrunn*COUNCIL DIRECTIVE (EU) 2025/50 of 10 December 2024 on faster and safer relief of excess withholding taxes.

I dag trekkes 25 % kildeskatt fra utbyttene til de fleste investorer som handler europeiske verdipapirer. Skatteavtalene tilsier derimot at investorer innenfor EU/EØS kvalifiserer for lavere sats – skatteavtalesats – på 0 % eller 15 %.

1.1 Ulike prosedyrer blant EUs medlemsstater

Grunnen til at investorer som standard trekkes 25 % kildeskatt, er at det i EU/EØS er flere titalls ulike dokumentasjonskrav som må oppfylles for å kvalifisere for skatteavtale-sats.

Hver medlemsstat i EU har sin egen prosedyre, og det er i praksis umulig å manøvrere dette regelverket for det store flertallet av investorer. Disse prosedyrene motvirker investeringer utenfor eget hjemland, og dermed motvirker de den frie kapitalflyten som EUs indre marked er basert på.

1.2 FASTER-direktivet standardiserer metoder for redusert kildeskatt

FASTER-direktivet har til hensikt å erstatte alle dagens dokumentasjonskrav med to felles løsninger for hele EU. I direktivets kapittel 3 er dette beskrevet som «to effektive fast-track-metoder for redusert kildeskatt».

Metodene skal gi skatteavtalesats for flere investorer, og dermed akselerere kapitalflyten i EU. Fra direktivet:

«Ensuring fair taxation in the internal market and the good functioning of the capital markets union (CMU) are among the key political priorities for the Union.In that context, removing obstacles to cross-border investment, while combating tax fraud and tax abuse is critical. Such obstacles exist, for example, in cases where inefficient and disproportionately burdensome procedures exist to relieve excess taxes withheld at source on dividend or interest income paid on shares or bonds traded publicly to non-resident investors». (Min utheving.)

I innledningen til direktivet blir det beskrevet at en standardisering av dagens prosedyrer vil spare investorer for mer enn EUR 5 mrd. per år.

1.3 Lav kildeskatt for flere investorer

FASTER-direktivet gjør det mulig for finansforetakene å håndtere kildeskatt for sine kunder til en lavere kostnad enn før. Vi forventer derfor at finansforetakene vil forsøke å posisjonere seg med verdiøkende skattetjenester til flere kundesegmenter, ikke bare de mest betalingssterke.

Den største effekten av direktivet ser ut til å bli at de såkalte småsparerne, som ofte handler i en nettportal uten direkte rådgivning fra et meglerhus, vil kunne oppnå skatteavtalesats på 15 % i stedet for 25 %.

2. Ulike metoder for redusert sats

I forbindelse med at et selskap utdeler avkastning*Utbytter og tilsvarende. til eierne, trekker selskapet eller et finansforetak kildeskatt fra utbetalingen til utenlandske aksjonærer. Kildeskatten holdes altså tilbake før aksjonæren mottar utbyttet, og aksjonæren mottar derfor et netto-utbytte. Det trekkes i dag som standard 25 % kildeskatt i EU/EØS, og investorer mottar 75 % av sitt utbytte. For å bli trukket en lavere sats i henhold til skatteavtale, må investoren følge reglene til det utbetalende selskaps hjemstat.

Eksempel: Fra et utbytte i Siemens AG (tysk) trekkes det 25 % kildeskatt. En agent som handler på vegne av Siemens AG, sørger for at det blir innbetalt til tyske skattemyndigheter* Etter amerikansk modell er det en Qualified Intermediary Withholding Agent (QIW) i betalingskjeden som betaler inn kildeskatt til US treasury. Denne modellen avviker fra europeisk modell.. For å bli trukket lavere sats eller få tilbake noe av den innbetalte kildeskatten, må norske investorer dokumentere at de kvalifiserer for redusert sats i henhold til skatteavtalen mellom Norge og Tyskland. Denne dokumentasjonen skal følge tysk kildeskatt-regelverk.

Det er i dag hovedsakelig to alternative metoder for dette som gjelder i de fleste land:

«Relief-at-source» er riktig skatt på utbetalingstidspunktet. Dette tilbys kun i noen land.

«Tax refund» (skatterefusjon) er tilbakebetaling av for mye innbetalt kildeskatt til investoren. Dette tilbys i alle land.

FASTER-direktivet viderefører disse metodene, men standardiserer de involverte prosedyrene og dokumentasjonen, samt setter strenge krav til saksbehandlingstid.

I det videre følger en kort redegjørelse for metodene slik de er i dag, og endringene som følger FASTER.

2.1 Relief-at-Source*Også kjent som «Tax-at-source». i dag

Relief-at-source innebærer at aksjonæren er «forhåndsgodkjent» for skatteavtale-sats, slik at det trekkes redusert skattesats allerede på utbetalingstidspunktet. I praksis dokumenterer investoren å kvalifisere for skatteavtalesats før utbyttet utbetales.

Dette løses i dag ved at det er finansforetaket som har kundekontroll på investoren som oppbevarer skattedokumentasjonen for den enkelte investor, og «garanterer» til finansforetakene opp i eierkjeden*Også kjent som «forvalter-kjeden» eller «chain-of-custody/custody-kjeden». at investoren kvalifiserer for lav sats.

Investoren må minimum skaffe følgende dokumentasjon:

Bostedsbevis.

Egenerklæring. Erklæring om at mottaker av utdelingen er «reell rettighetshaver».

Utfylt søknadsskjema på formatet som kreves. Dette kreves kun av enkelte land.

Tidligere innvilget refusjonssøknad. Dette kreves kun av enkelte land.

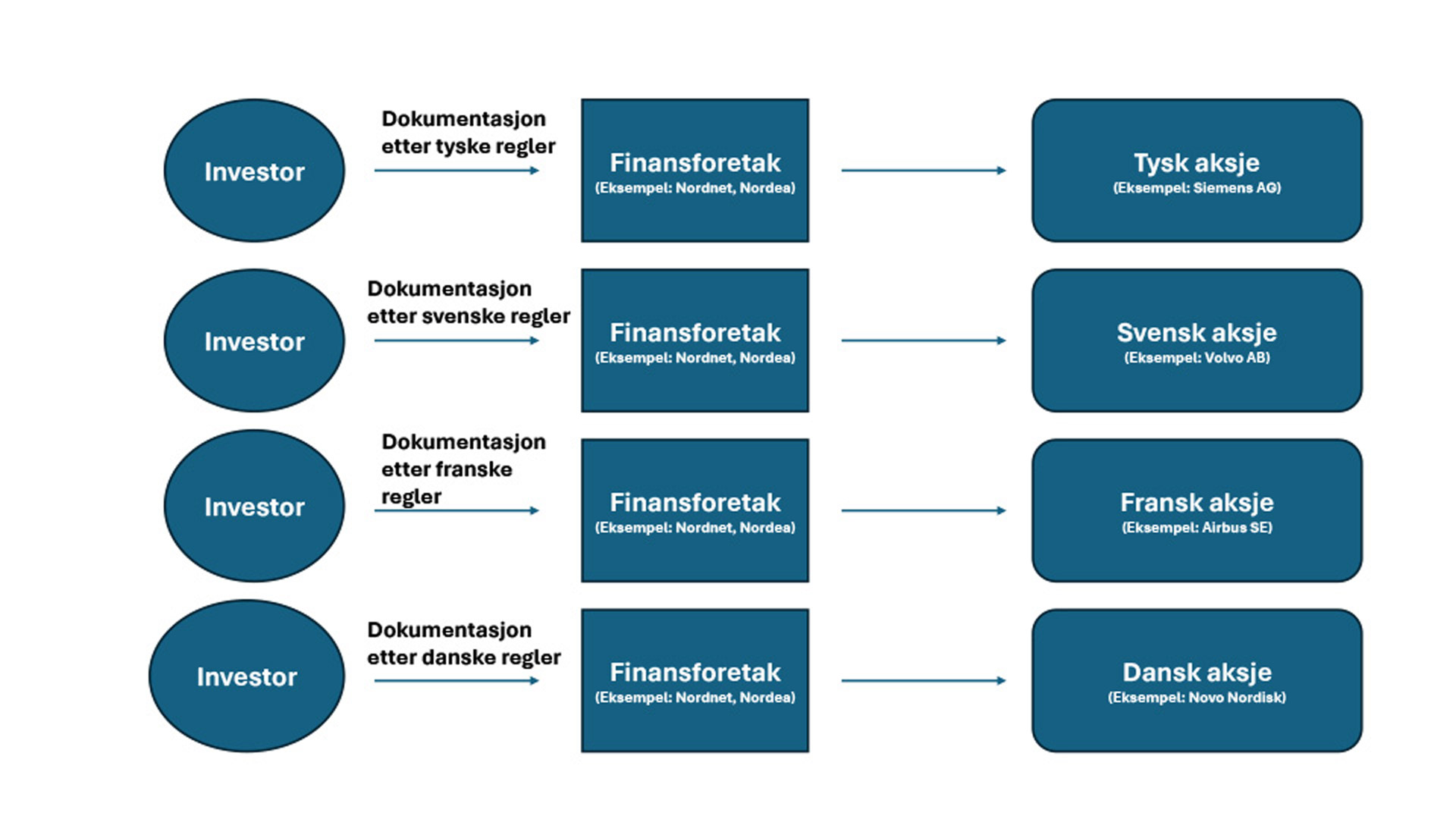

Investoren gjør i dag en separat vurdering av om vilkårene er oppfylt, og legger frem ulik dokumentasjon for hvert enkelt land investoren eier verdipapirer i. Det vil si en «dokumentasjonspakke» for hvert land investoren har investeringer.

Dokumentasjonsbyrden er illustrert noe forenklet her:

Figur 1: Investorer som ønsker redusert sats, må forholde seg til ulike dokumentasjonskrav for hvert enkelt land.

2.2 Relief-at-source etter FASTER

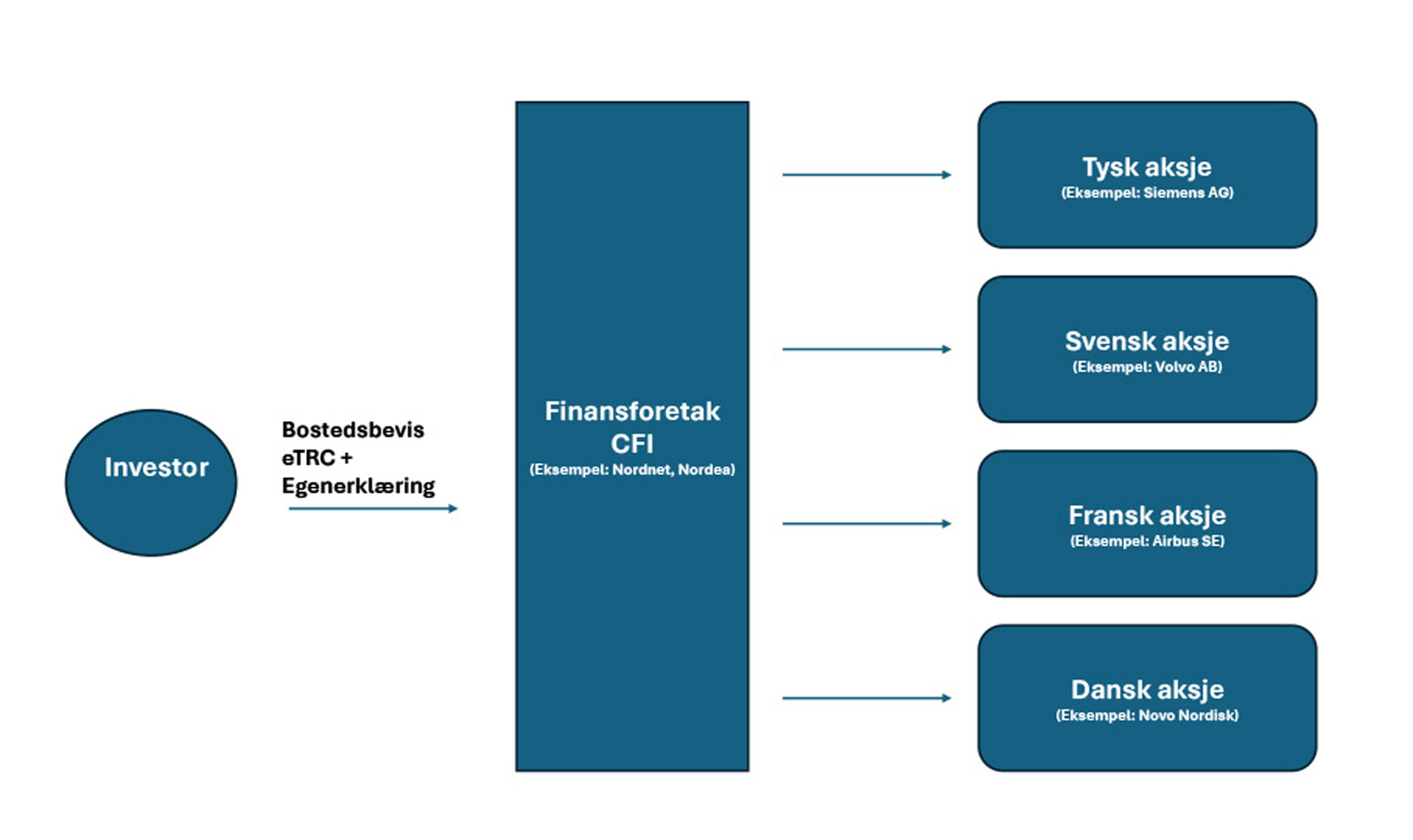

Direktivet viderefører kravene til bostedsattest og egenerklæring, men pålegger medlemsstater å følge en standard for utstedelse av dokumentasjonen, og fastsetter et standardisert innholdskrav til skjemaene. EU-land forpliktes også til å godta andre medlemsstaters dokumentasjon, uten å stille ytterligere krav.

Etter at FASTER innføres, må investoren skaffe følgende dokumentasjon for å oppnå redusert sats:

Bostedsbevis: Direktivet artikkel 4 sier at EU-statene skal tilby personer og virksomheter (AS-er) et elektronisk bostedsbevis kalt eTRC (Electronic Tax Residence Certificate). Skattemyndighetene forpliktes til å utstede eTRC innen 14 dager. FASTER-direktivet åpner for at finansforetaket (CFI-er) skal kunne innhente «eTRC» på vegne av sine kunder.

-

Egenerklæring: Direktivets artikkel 12 sier at investorer som søker redusert sats, skal signere en erklæring der de bekrefter for at de er rettmessig eier av verdipapirene*I praksis er vurderingen ganske enkel: foreligger det ikke en rettslig plikt til å betale utbyttet videre til noen andre, så er investoren reell eier. (reell rettighetshaver). Dette blir et elektronisk skjema som investor fyller ut via nettportal. Direktivet stiller krav til at finansforetaket eller bankforbindelsen verifiserer informasjonen i egenerklæringen, samt garanterer for annen utbetalingsinformasjon.

Figur 2: Investorer som ønsker redusert sats, trenger kun et standardisert bostedsbevis og egenerklæring for redusert kildeskattesats i flere land. Det er det samme dokumentasjonskravet i alle land.

2.2.1 FASTER forenkler

Det innebærer en betydelig effektivisering at investor kan gjenbruke den samme dokumentasjonen for å oppnå redusert skattesats i flere EU-land.

I praksis vil finansforetaket som investoren handler gjennom, være den parten som mottar og kontrollerer den nødvendige dokumentasjonen elektronisk.

Når rutinene er godt etablert, antar vi at finansinstitusjoner nærmest automatisk «forhåndskvalifiserer» norske investorer for redusert kildeskatt på investeringer i EU.

2.3 Tax Refund (skatterefusjon)

Mens relief-at-source er redusert sats allerede på utbetalingstidspunktet, er tax refund (refusjon) en metode for at mottaker på etterskudd får tilbake noe av den innbetalte kildeskatt.

Eksempel: En norsk investor har blitt trukket 25 % kildeskatt på et utbytte fra aksjeselskap i Tyskland. Siden skatteavtalen mellom Norge og Tyskland sier at kildeskattsatsen er 15 %, så søker en norsk aksjonær om å få tilbake 10 % [25 %–15 %] fra tyske skattemyndigheter, og 10% av brutto utbytte betales deretter til aksjonæren hvis vilkårene er oppfylt. Saksbehandlingstiden i Tyskland er cirka ett år.

Investorer fremlegger i dag som et minimum følgende dokumentasjon:

Utfylt skatterefusjonssøknad.

Bostedsattest.

Erklæring om at mottaker av utdelingen er «reell rettighetshaver».

Dokumentasjon som viser at investoren har en verdipapirbeholdning i det aktuelle selskapet, og har blitt trukket kildeskatt.

Alle land som har «kildeskatt», har også en refusjonsmulighet. Det er et problem at saksbehandlingstiden kan være flere år, og ikke minst at prosessen er papirbasert.

2.3.1 Tax Refund etter FASTER

Direktivets artikkel 14 beskriver en forenklet prosess for «quick refund» som kun stiller krav til at investoren har fremlagt følgende for sin tilbyder:

Bostedsbevis (eTRC).

Erklæring om at mottaker av utdelingen er «reell rettighetshaver».

Det er verdt å nevne at direktivet tillegger CFI-en (megleren) egne forpliktelser i forbindelse med «quick refund», men for investor er dette en forenkling fra tidligere.

3. FASTER tvinger frem ny infrastruktur for skattedokumentasjon

Aksjonærer som i dag fremskaffer den nødvendige dokumentasjonen på «gammel måte» og fremlegger det for sitt finansforetak, kan forvente at finansforetaket ikke godtar byrden det er å

kontrollere og garantere for at informasjonen er riktig

oppbevare informasjonen på trygg måte

følge opp at den fornyes og eventuelt fremlegge den ved skattemyndighetenes etterkontroll

Kostnaden ved disse byrdene er i realiteten hovedgrunnen til at flertallet av investorer ikke tilbys skatteavtalesats.

Selv om kildeskatt-tjenester kan være et konkurransefortrinn i kampen om «småsparere» som vil oppnå lavere skatt, så er de fleste tilbydere svært tilbakeholdne med å markedsføre slike skattetjenester.

EU-kommisjonen har vært oppmerksom på det manglende økonomiske incitamentet, og svarer med et ufravikelig pålegg om at finansinstitusjoner skal registrere seg i et sentralisert register*Dette tilsvarer det samme som å inngå en amerikansk «Qualified Intermediary»-avtale med amerikanske føderale skattemyndigheter/IRS..

3.1 Nye registreringskrav for finansinstitusjoner

FASTER artikkel 6 stiller krav om at «store finansinstitusjoner*Store banker og meglere, f.eks Nordnet.» og verdipapirregistre skal registreres som Certified Financial Intermediary («CFI») gjennom det nystiftede «European Certified Financial Intermediary Portal». Registreringen fører til at finansinstitusjonen underlegges et betydelig kontrollregime i den relevante medlemsstaten der finansinstitusjonen er hjemmehørende.

Når CFI-en er registrert i portalen, kvalifiserer CFI-en for å motta utbytter og andre utbetalinger til (lav) skatteavtalesats for alle sine kunder som har gyldig eTRC og egenerklæring, men CFI-en kan – som nå (2025) – fortsette å velge hvilke kunder som skal motta skattetjenester.

3.2 Skattemyndighetenes kontrollmulighet

I lovforarbeidet til FASTER fremmet skattemyndighetene i EUs medlemsland et behov for å kunne rekonstruere hele betalingsstrømmen blant involverte finansforetak på en raskere måte enn i dag.

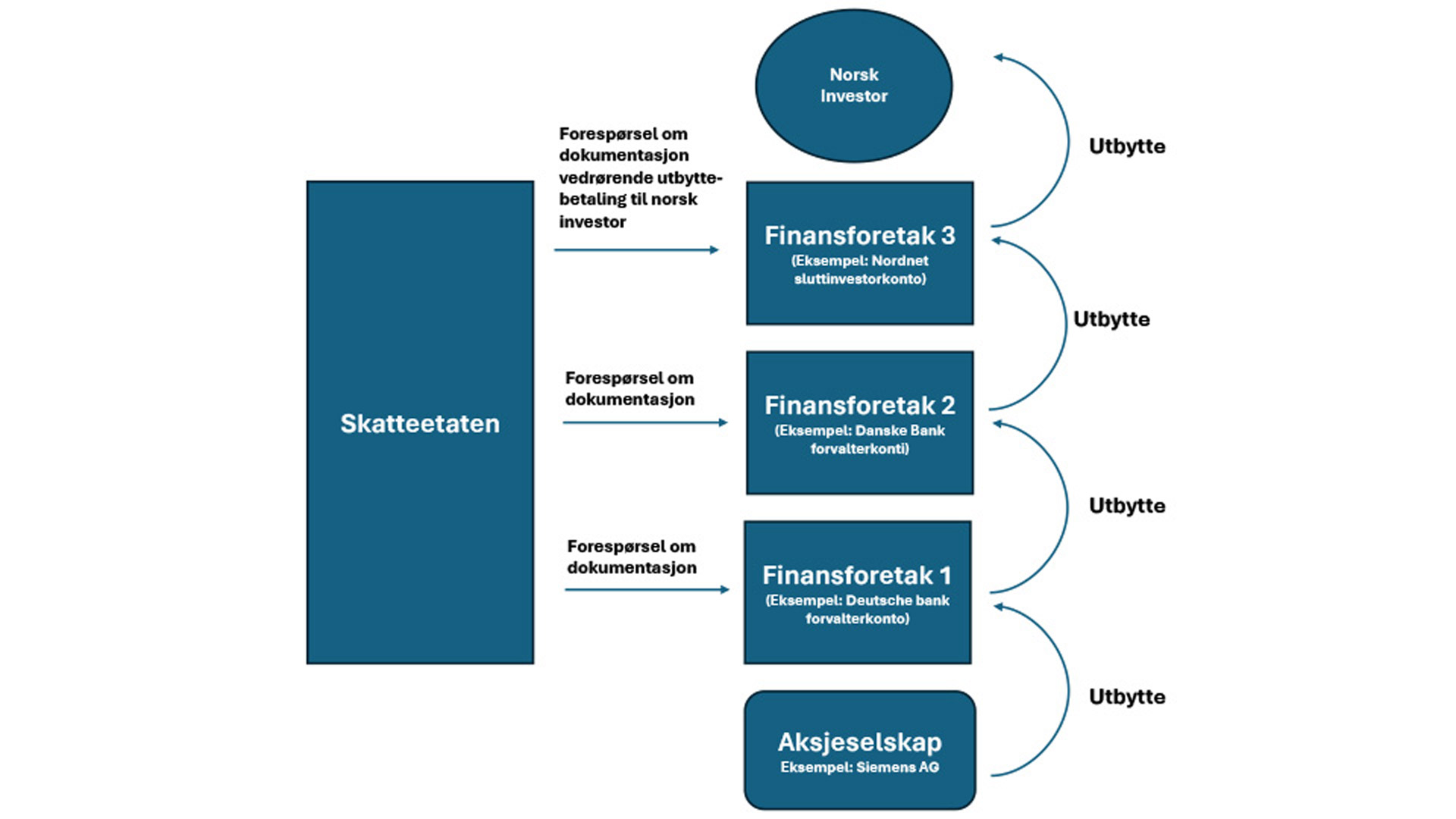

Den internasjonale bruken av forvalterkonti*Også kalt NOMINEE-konti., og kjeden av forvalterkonti (illustrert under i figur 3), er hovedgrunnen til at det i dag er tidkrevende å rekonstruere betalingsflyten. En forvalterkonto er en konto der finansinstitusjonen har samlet opp verdipapirinnehavet til mange investorer på en konto, i motsetning til en segregert verdipapirkonto med verdipapirinnehavet til én investor (også kalt «sluttinvestorkonto»).

For å finne ut av om en investor faktisk eier en del av verdipapirbeholdningen på en forvalterkonto, må dette bekreftes av det enkelte finansforetak (forvalter) i forvalterkjeden. Dette betinger at skattemyndighetene kontakter hvert enkelt finansforetak separat. Det finnes i dag ikke et sentralisert register der skattemyndigheten kan sende en innsynsbegjæring knyttet til én utbetaling, og motta dokumentasjon fra alle involverte finansforetak.

Figur 3 viser hvordan Skatteetaten i dag må gå frem i for innhenting av opplysninger.

Figur 3

I dette eksempelet (figur 3) opplyser Nordnet til Skatteetaten at deres verdipapirinnehav for norske personkunder med aksjer i Siemens AG står på en forvalterkonto i Danske Bank. Skatteetaten henvender seg til Danske Bank som vil opplyse at Danske Banks beholdning i Siemens AG er plassert på en forvalterkonto i Deutsche Bank. Deutsche Bank står så oppført i det sentrale tyske verdipapirregisteret med en aksjebeholdning i Siemens AG. Av forenklingshensyn inngår ikke verdipapirregisteret i illustrasjonen.

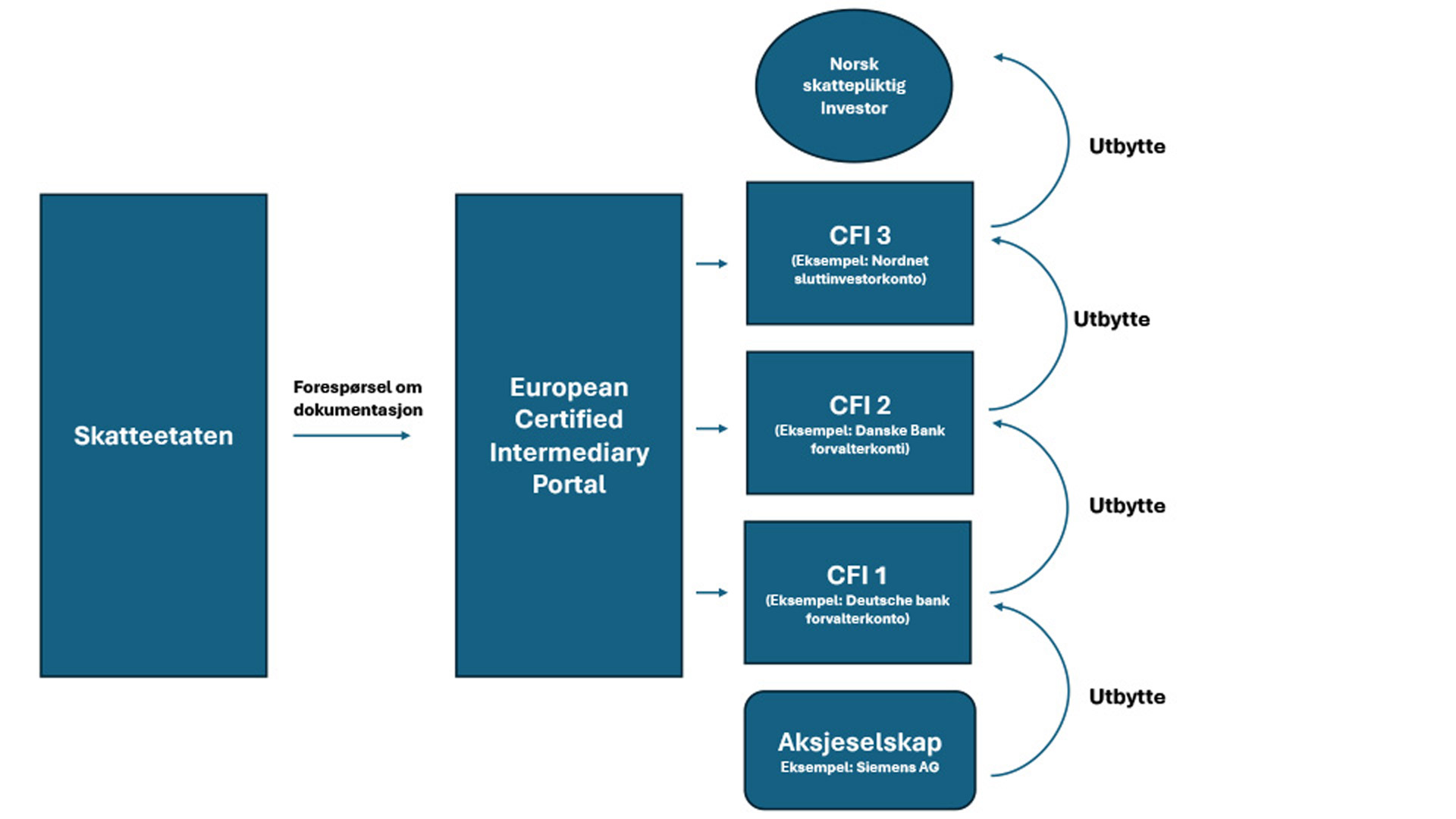

Denne praksisen vil endre seg med «The European Certified Intermediary Portal» som beskrives i direktivets artikkel 6.

Med et sentralisert CFI-register antas det å bli langt mer standardiserte metoder for informasjonsinnhenting.

Figur 4 (under) illustrerer at skattemyndighetene vil kunne benytte CFI-portalen for en oversikt over alle mottakere i en utbytteutbetaling.

Figur 4

Som figur 4 viser, får Skatteetaten informasjon via «European Certified Intermediary Portal» om hvilke finansforetak som er involvert i en utbyttebetaling.

4. Fordeler for norske skattepliktige som er verdt å merke seg

Norske skattepliktige søker i dag kreditfradrag for skatt betalt i utlandet, forutsatt at skatteavtalen gir anledning til det. Dermed oppnår den skattepliktige å redusere ekstra skatt som oppstår når det trekkes kildeskatt.

Eksempel:

Uten kreditfradrag: Du får utbytte kr 10 000 fra Tyskland:

Tyskland trekker 25 % kildeskatt = 2 500

I Norge betaler du 37,84 % utbytteskatt (av brutto-tysk skatt) = 3 784 [10 000 x 37,84 %]

Samlet: 3 784 + 2 500 = 6 284

Med kreditfradrag:

Du betaler kr 3 784 i norsk skatt, minus kr 2 500, som du allerede har betalt til Tyskland.

Du betaler altså kr 1 284 til Norge.

Samlet: kr 3 784 [2 500 + 1284]

Det er deler av det norske regelverket for kreditfradrag som gjør at en stor del av investorer i praksis ikke kan benytte kreditfradrag. Dette vil kort behandles under i punkt 4.1 og 4.2.

Det viktige for denne artikkelen er imidlertid at investorer som avskjæres fra kreditfradrag, vil dra særlig nytte av at FASTERs «fast-track»-metoder blir reelle alternativer.

4.1 Kreditfradrag og aksjesparekonto (ASK)

Aksjonærer som har sine investeringer på aksjesparekonto, kan ikke få kreditfradrag for skatt som er betalt i utlandet, så fremt det ikke er gjort uttak (skattepliktig) fra aksjesparekontoen samme år som utbyttet mottas. Dette skyldes flere grunner, men hovedgrunnen er som følger:

Utbytter er skattefritt når de går inn på aksjesparekonto.

Fordi utbyttet er skattefritt når det tilflyter aksjesparekontoen, oppstår ikke «dobbeltbeskatning». Dobbeltbeskatning er ett av grunnvilkårene for kreditfradrag. Se nærmere Skatte-ABC 2025 U-20-1.1 Når foreligger dobbeltbeskatning:

«Internasjonal juridisk dobbeltbeskatning foreligger når én og samme skattyter ilegges sammenlignbare skatter på samme inntekt eller samme formue i to (eller flere) land for samme inntektsperiode. Disse vilkårene må i utgangspunktet være oppfylt ved anvendelsen av de alminnelige kreditreglene i sktl. § 16‑20 flg»Avkastning fra aksjesparekonto ilegges skatt ved uttak fra kontoen*Når uttaket overstiger tidligere innskutt kapital og opptjent skjerming.. Ved uttak oppfylles kravet om «dobbeltbeskatning». Aksjonærer med aksjesparekonto får kreditfradrag opp til det beløpet som tas ut som skattepliktig uttak samme inntektsår.

-

Gjør du ikke uttak fra aksjesparekontoen samme år som utbyttet mottas, taper du muligheten for kreditfradrag. Dette skyldes vilkåret om at utbyttet fra utlandet må tilflyte samme inntektsperiode som den ilegges beskatning.

Eksempel: Mottar du et utbytte i 2025, må det også gjøres et uttak fra ASK i 2025 for at Skatteetaten skal anse det for å være i «samme inntektsperiode».

Oppsummert er muligheten for kreditfradrag i tilknytning til aksjesparekonto svært begrenset.

4.2 Kreditfradrag og fritaksmetoden

Skatteloven § 2-38 sjette ledd, jf. annet ledd, sier at skattesatsen for utbytter som kvalifiserer for fritaksmetoden, er 3 prosent. Utbytter er dermed tilnærmet skattefritt, og kvalifiserer derfor ikke for kreditfradrag for skatt betalt i utlandet, da det ikke skjer noen «dobbeltbeskatning». Begrunnelsen er her den samme som for aksjesparekonto.

Det er nærliggende å tenke at den skattepliktige kan søke kreditfradrag for skatt betalt i utlandet opp til 3 prosent. Denne muligheten er imidlertid direkte avskåret i skatteloven § 16-20, første ledd, som sier at «Det gis ikke fradrag for skatt betalt i fremmed stat av inntekt som er skattepliktig etter § 2-38 sjette ledd»

Oppsummert er muligheten for kreditfradrag i tilknytning til aksjer som omfattes av fritaksmetoden, helt avskåret, og investorer må vurdere andre alternativer som «relief-at-source» eller «refund».

Vi forventer at investorer med aksjesparekonto og AS (fritaksmetoden) vil bli oppmerksom på mulighetene for å redusere skattebelastningen med FASTER.

5. Oppsummert

FASTER-direktivet harmoniserer dagens ineffektive prosedyrer for kildeskatt i EU, som i dag består av over 400 ulike skjemaer og flere års saksbehandlingsventetid.

Regelverket omfatter kun utdelinger fra børsnoterte aksjer, og er frivillig for renter av børsnoterte renteinstrumenter/obligasjoner*F.eks. Italia har kildeskatt på renter..

Direktivet pålegger EU-stater å introdusere to «fast-track»-metoder*EU-stater må tilby «Relief at source» og/eller «Refund» (refusjonsmulighet). for lav kildeskatt innen 60 dager.

Direktivet pålegger store finansinstitusjoner å registrere seg i et sentralisert CFI-register*The European Portal for Certified Financial Intermediaries. som kvalifiserer dem for å tilby «fast-track»-metoder.

EU-stater forpliktes til utstedelse av standardiserte elektroniske bostedsbevis (eTRC) for personer og selskaper.

Brukere av aksjesparekonto og investeringsselskap (AS) vil kunne oppnå lavere skatt, grunnet dagens vanskeligheter med å oppnå norsk kreditfradrag for skatt betalt i utlandet.

Det er unntak for utbetalinger over EUR 100 000, og for verdipapirer som erverves, men ikke gjøres opp, innen fem dager før utbetalingsdato*Såkalt «ex-dato»..

EU-stater må rette seg etter direktivet senest 1. januar 2030.

Direktivet pålegger ikke finansinstitusjoner, meglere mv. å tilby redusert kildeskattesats. Finansinstitusjoner kan velge hvilke kunder som skal tilbys lav kildeskatt (som i dag).

Direktivet er på mange måter en kopi av det amerikanske «QI»-regimet som går tilbake til 1996.

6. Kommer FASTER til Norge?

EUs medlemsstater er forpliktet til å inkorporere FASTER i sine egne lokale skatteregelverk innen utgangen av 2029, og regelverket skal være tatt i bruk innen 1. januar 2030. EØS-avtalen forplikter imidlertid ikke Norge til å implementere FASTER.

Vi forventer likevel at Norge implementerer en stor del av direktivets artikler i lys av den harmoniseringseffekt det vil gi. Direktivets effektiviseringsmuligheter for Skatteetaten bør også veie tungt.