Et nøkternt blikk på AI og andre digitale muligheter i revisjon

For å bidra til en faglig diskusjon om revisjonsfagets utvikling i møte med teknologi, presenterer vi her hvordan en plattform som bruker digital teknologi koblet med AI kan være strukturert, og hvilke problemstillinger den søker å løse. Det er ikke en fasit, men et eksempel på hvordan digitalisering og AI kan integreres i revisors metodikk – og sette faglige vurderinger i sentrum.

Partner, Solhøi Revisjon

Daglig leder, Metricview

Revisjonsutfordringer i møte med teknologi

Samarbeidet mellom revisjonsfaget og teknologi har resultert i en løsning som forsøker å adressere kjente utfordringer i revisjonsarbeidet. Det reiser samtidig viktige spørsmål: Hva bør digital støtte i revisjon egentlig innebære? Hvilke oppgaver kan med fordel automatiseres – og hvilke bør fortsatt ligge til revisors skjønn?

Effektivisering gjennom automatisering

Mye av revisors tid går fortsatt med til rutinepregede, manuelle oppgaver: å innhente dokumentasjon/data, avstemminger og andre prosedyrer som krever manuell gjennomgang.

Automatisering reduserer denne byrden gjennom funksjonalitet, som:

Direkte import av data, for opptil flere år, via API eller SAF-T-filer til systemet på transaksjonsnivå til databasen

Automatisk kobling til bilagsvedlegg ved bruk av API

Dynamiske handlinger som henter relevante tall direkte fra databasen

Ferdigstilte arbeidsdokumenter klare for lagring eller eksport

Samarbeidsverktøy som gir sanntidsoversikt og arbeidsfordeling i team

Resultatet er en mer effektiv bruk av kapasitet, uten at det går på bekostning av kvalitet eller dokumentasjonskrav.

Revisjon anno 2025 – hva kan jeg forvente?

Hvorfor begrense teknologien til å innhente data? Ved å sette dataene i system med visuelle fremstillinger og koble disse opp mot ferdig programmerte analyser og revisjonshandlinger kan en slik applikasjon generere dokumentasjon som dekker risikoer, og gjennom dette vil størstedelen av små og mellomstore revisorer ta store steg inn mot en digital revisjon.

Der man tidligere var avhengig av manuelle stikkprøver og fysisk dokumentasjon, åpner dagens teknologi for mer effektive, presise og omfattende revisjonshandlinger. Gjennom bruk av digitale verktøy som dataanalyse, automatisering, kunstig intelligens og integrasjoner med klientens systemer, kan revisorer i dag utføre handlinger som både øker revisjonsbevisets kvalitet og reduserer risikoen for feil og misligheter. Denne utviklingen muliggjør en mer risikobasert og ikke minst effektiv tilnærming til revisjonsprosessen, der større datamengder kan analyseres i sanntid, og avvik identifiseres raskere enn før. I det følgende belyses hvordan digitalisering konkret kan understøtte og forbedre revisjonen.

Dataanalyser

En datadrevet revisjon med hovedfokus på dataanalyser har i en årrekke vært benyttet av de store internasjonale revisjonsselskapene. Tilbudet på lignende systemer fra eksterne aktører har vært tilnærmet fraværende, frem til nå. Som følge av dette har spesielt små og mellomstore revisjonsselskap stått igjen på startstreken.

En av de største fordelene ved bruk av dataanalyser i revisjon er muligheten til å revidere hele populasjoner fremfor enkelttransaksjoner. I stedet for å konsentrere seg om utvalg og enkelttransaksjoner – som ofte kan være som å finne nålen i høystakken – gir dataanalysen mulighet til å identifisere mønstre, avvik og transaksjoner som fraviker «normalen». Dette gjør at revisjon i større grad kan innrettes mot områder hvor risikoen faktisk er høyest, i tråd med en risikobasert tilnærming.

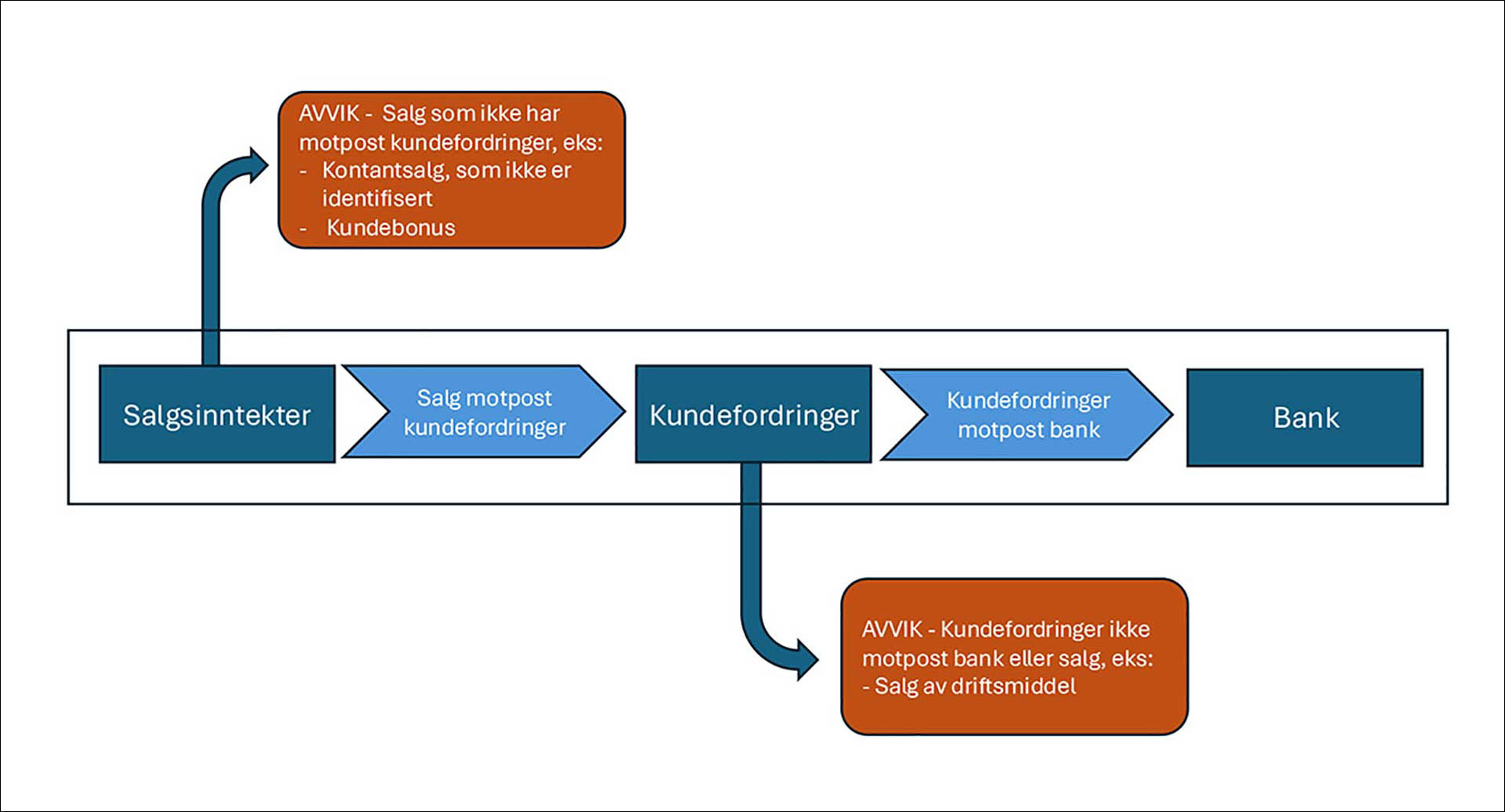

Et godt eksempel er korrelasjonsanalyse av inntektssyklusen. Generelt er kanskje inntekter noe av det vanskeligste å revidere, men med en korrelasjonsanalyse får du full oversikt på transaksjonsflyten over alle salgstransaksjoner bokført gjennom kundefordringer og videre bokføringer mot bank.

Forventningen din ved bokføring av salg på kreditt vil være inntekter, utgående merverdiavgift og kundefordringer. Alle salgstransaksjoner som ikke har motpost mot kundefordringer, er i utgangspunktet utenfor forventning. Unntaket vil være utgående merverdiavgift som vil fremkomme som et «forventet avvik». En salgstransaksjon med motpost i noe annet enn kundefordringer kan potensielt være noe som ønskes å følge opp nærmere.

Grafisk fremstilling av en korrelasjonsanalyse.

Ved bruk av dataanalyser kan det programmeres spørringer som gir gode revisjonshandlinger inn mot avdekking av potensielle misligheter og spesielt inn mot ledelsens overstyring av kontroller (gitt at det ligger i datagrunnlaget), for eksempel ved å se transaksjoner som er utført i helger, av utvalgte nøkkelpersoner eller visse typer transaksjonsserier.

Dataanalyse blir mer tilgjengelig gjennom automatisering, uavhengig av revisorens alder og IT-kompetanse. Når denne prosessen automatiseres, fjernes behovet for teknisk kompetanse i verktøy som Excel, og flere kan dermed ta i bruk dataanalyse som en naturlig del av revisjonen.

Substanshandlinger

La oss se på revisjon av kundefordringer og noen standardhandlinger for å vise hva en API-tilknytning mellom eksisterende system og regnskapssystem kan utgjøre:

-

Avstemming av kundereskontro mot saldobalanse

Applikasjonen henter saldo fra saldobalanse, og API henter saldo fra kundereskontro. Arbeidspapiret blir utarbeidet med en avstemming.

-

Eksistenskontroll / krediteringer påfølgende år

-

Systemet vil kunne hente kundereskontro med lukkede poster pr. balansedato. Samtidig henter den ut krediteringer påfølgende år. I avstemmingen din vil du ha oversikt over:

Saldo kundefordringer pr. balansedato

Restsaldo kundefordringer (ikke innbetalte kundefordringer pr. dato for revisjon)

Oppstilling over lukkede poster som skyldes krediteringer

-

-

Cut-off testing

Løsningen henter hovedboktransaksjoner på #1500/#3000 påfølgende år. Her kan det settes en testing-grense for nøkkelposter, beløp kr xx, og alle bilagene over testing-grensen vil hentes ut.

-

Tapsavsetning

Systemet henter ekstern informasjon som vil kunne gjøre vurderingen av om tapsavsetningen er tilstrekkelig. Det utarbeides en initiell oppstilling over selskapets tapsavsetning og sammenligner denne opp mot forfalte og ikke-oppgjorte fordringer. Videre innhentes data fra eksterne kilder med identifiserte konkurser. Revisor må vurdere om tapsavsetningen er tilstrekkelig inn mot de innhentede dataene.

Ingen av de ovennevnte handlinger er direkte revisjon. Det er ren innhenting og oppstilling av data. Slik mange revisorer jobber i dag, tar datainnhenting, fremstilling og oppstilling for mye av den tiden revisor burde benyttet til vurdering og kontroll.

Hver revisjonsprosedyre inneholder:

Automatisk datainnhenting

Forslag til revisjonshandlinger for å dekke regnskapspåstander tilknyttet den aktuelle regnskapslinjen

Tabell- og skjemaoversikter med mulighet for tilpasning

Funn- og notatfelt

Statusindikator for fremdrift og fullførte kontroller

Standardiserte arbeidspapirer som utformes likt, uavhengig av om selve arbeidet er utført av Kari eller Ola, gir et enhetlig bilde av revisjonsarbeidet – ikke bare for revisor, men også for intern kvalitetskontroll og eventuell etterkontroll. Ved bruken av den teknologien som finnes i dag, kan revisor i løpet av kort tid få arbeidspapirer på alle regnskapslinjer med ferdig input av data, avstemminger, revisjonsnyttige oppstillinger og automatisk innhenting av bilag.

Dataene som blir lastet inn, inneholder ikke muligheter for feil, siden de er hentet direkte fra systemet gjennom API eller SAF-T. Det betyr ikke at det ikke kan forekomme menneskelige feil i selve dataene i form av at det er benyttet feil mva.-kode eller feil i periodiseringer, men inputen er hentet av systemet og ikke av mennesker.

Systemet genererer dokumentasjon for alle handlinger, vurderinger og resultater på en etterprøvbar måte. Dette gir et solid rammeverk for den kvaliteten en revisjon skal inneholde.

Stikkprøver

Tradisjonelt har stikkprøver vært basert på revisors skjønn, dels av praktiske og kapasitetsmessige årsaker. Med moderne verktøy kan hele populasjoner analyseres på sekunder, og potensielle avvik identifiseres systematisk.

Dette betyr absolutt ikke at stikkprøver blir irrelevante – de har fortsatt sin plass der skjønnsmessige vurderinger er nødvendige. Men de blir supplerende handlinger i en mer datadrevet revisjon.

Den historiske prosessen knyttet til bilagstesting er omfattende og tidkrevende. Først må det mottas eller innhentes data, typisk ved saldobalanse og hovedbok, utarbeides analyser ved å se på størrelsen på kontoene og endringer før det velges kontoer for testing. Deretter må hovedbok gjennomgås for å velge ut transaksjoner som skal testes, og igjen motta nye data gjennom etterspørsel og mottak, eller gjennom direkte tilgang til regnskapssystemet for å få gjennomført testingen. Underveis i testingen skal handlinger og testing dokumenteres inn mot regnskapspåstander og skatte- og avgiftshensyn. Bakgrunnen for utvalg skal begrunnes, og revisors vurderinger skal dokumenteres.

Av alt som utføres ovenfor, er det kun selve utvalget og testingen som krever revisjonsfaglig kompetanse. Tidsmessig tar selve bearbeidelsen av data for å komme til revisjonsutøvelsen for lang tid.

Datakvalitet og integritet

Som nevnt vil automatisert datainnhenting redusere risiko for manuelle feil og gi grunnlag for mer pålitelige analyser. Likevel må man være bevisst på svakheter ved enkelte datakilder – for eksempel er SAF-T-filer ikke manipulasjonssikre. Bruk av direkte API-tilkoblinger anbefales derfor der det er mulig.

For å styrke dataintegriteten ytterligere benyttes krysskoblinger mot eksterne datakilder som Brønnøysundregistrene, Proff.no, og – snart – opplysninger fra Skatteetaten via Altinn 3. Dette gir revisjonsteamet et mer helhetlig og kontrollert datagrunnlag.

Regelbasert AI – gjennomsiktig og etterprøvbar

I revisjon er det avgjørende at metodene som benyttes, er etterprøvbare. Derfor anvendes regelbasert kunstig intelligens i motsetning til såkalt «black box»-modeller som baseres på maskinlæring uten forklarbare prosesser.

Det betyr at identiske spørringer alltid gir identiske resultater, uavhengig av hvordan spørsmålet formuleres. I tillegg kan revisor etterprøve logikken og sammenligne AI-resultatene med manuelle filtreringer i databasen. Dette gir kontroll, konsistens og trygghet i bruk av teknologien.

Skreddersøm og gjenbruk

Et viktig behov i revisjon er muligheten til å definere og tilpasse prosedyrer til ulike klienter og bransjer. Plattformen støtter dette ved å tilby et fleksibelt grensesnitt hvor revisor selv kan bygge egendefinerte spørringer med AI, lagre dem og gjenbruke dem på tvers av oppdrag.

I tillegg lagres hele spørringsdialogen, ikke bare resultatet. Dette muliggjør sporbarhet, dokumentasjon av vurderinger og forenkler kvalitetskontroll.

Samtidig samarbeid

Samtidighet i arbeidsflyten muliggjør at flere revisorer kan jobbe parallelt på samme oppdrag uten å forstyrre hverandre. Hver bruker får tilgang til oppdaterte data i sanntid, og kan se fremdrift og status på ulike prosedyrer. Dette gir både økt kapasitet og bedre koordinasjon i team.

Vil AI ta jobben min?

Et spørsmål som ofte stilles, er om digitalisering og AI vil gjøre revisoren overflødig. Svaret er nei – men det forutsetter at rollen utvikles i takt med teknologien.

Revisoryrket handler ikke om rutinearbeid alene. Det handler om forståelse av kontekst, kritisk vurdering av risiko og evne til å tolke og forklare økonomisk informasjon. Dette kan ikke automatiseres fullt ut.

Men oppgaver som:

datainnhenting

avstemming

strukturering og dokumentasjon

kan og bør i større grad støttes digitalt. Dette frigjør tid og ressurser til oppgaver som gir høyere verdi – for revisoren, klienten og samfunnet.

En revisjonshverdag med mindre støy

Dessverre fylles fortsatt revisors arbeidsdager med for mye rutinearbeid, dokumenthåndtering og manuelle prosesser.

Digital støtte kan bidra til å gjenvinne fokuset på de faglige kjerneoppgavene. Verktøy som bygger på revisjonsfaglige prinsipper, men som utnytter teknologiske muligheter, kan gjøre revisjon mer effektiv, mer presis – og mer meningsfull.

Fremtidens revisjon vil fortsatt kreve revisorens skjønn, vurderinger og faglige dømmekraft. Men verktøyene vil være smartere, og arbeidsdagen mer strukturert. Bruken av AI og andre digitale muligheter i revisoryrket handler ikke om å gjøre revisoren overflødig, men om å gjøre oss mer effektive gjennom adopsjon av tilgjengelig teknologi.

Da teknolog møtte revisor

Digitalisering og kunstig intelligens («AI») har for lengst satt preg på de fleste bransjer, men revisjon har hengt etter. Det var denne erkjennelsen som i 2018 fikk tidligere revisor og regnskapsfører Steve Cole til å utvikle SmartBob, et verktøy for stikkprøver og analyser basert på dataimport fra SAF-T og API. SmartBob hadde noen isolerte revisjonshandlinger uten at disse var satt i system.

Drømmen om en mer helhetlig, automatisert revisjonsapplikasjon som ikke bare handlet om spørringer og stikkprøver, men om å systematisere hele revisjonsprosessen ble formalisert etter møter mellom Daniel Antonsen og Steve Cole.

Metricview ble etablert av teknologene og inviterte Solhøi Revisjon AS inn på eiersiden for å bidra med revisjonsfaglig kompetanse.