Nylig publisert praksis fra Skatteetaten om tidspunktet for aktivering og fradrag i grunnrenteinntekt

Specialist Counsel avdeling for skatt og avgift, Wiersholm

Senior Associate avdeling for skatt og avgift, Wiersholm

1. Når kan skattyter tidligst kreve fradrag i grunnrenteinntekten?

Med innføring av umiddelbart fradrag for aktiveringspliktige investeringer («kontantstrømfradrag») i grunnrenteinntekten i stadig flere næringer, fremskyndes fradragstidspunktet fra avskrivningstidspunktet til det såkalte aktiveringstidspunktet. Det har til nå vært noe uklart når det nærmere tidspunktet for aktivering inntrer. Dette spørsmålet er viktig for investeringer i grunnrenteregimene, siden fradragsverdien er høy og investeringene i driftsmidler betydelige. Aktiveringstidspunktet er i grunnrenteregimene det tidligste tidspunktet som et fradrag kan kreves, og skattepliktig har normalt et incentiv til å få fradrag så tidlig som mulig.

I en rykende fersk bindende forhåndsuttalelse (BFU) av 30. mai 2025 publiserte imidlertid Skatteetaten en avklaring som klargjør det nærmere tidspunktet for aktivering og dermed når kontantstrømfradrag tidligst kan kreves i grunnrenteinntekten. BFU-en gjelder direkte for grunnrenteskattepliktige vannkraftprodusenter. Avklaringen har likevel antakelig overføringsverdi til øvrige næringer med grunnrenteskatt, slik som for eksempel havbruk og landbasert vindkraft.

Rettsanvendelsen i BFU-en innebærer at fradragsrett i grunnrenteinntekten vil inntre før retten til avskrivninger i alminnelig inntekt. Dette får betydning for investeringsprosjekter som strekker seg over mer enn et inntektsår. Skattelovens hovedregel er at avskrivninger på ervervede driftsmidler starter ved levering, som normalt er tidspunktet risikoen for kontraktsgjenstanden går endelig over fra selger til kjøper. BFU-en avgjør imidlertid at dette leveringstidspunktet ikke er avgjørende for kontantstrømfradraget. Det er derfor ikke nødvendig å vente med fradrag til driftsmiddelet er levert for å kreve fradrag i grunnrenteinntekten. Fradrag i grunnrenteinntekten kan altså kreves selv om skattyter (ennå) ikke kan kreve avskrivninger i alminnelig inntekt.

2. BFU 2/2025: Milepælsbetalinger kan fradragsføres løpende

Saksforholdet i BFU 2/2025 var at den skattepliktige skulle bygge ut et kraftverk. Det var inngått avtale om hovedentreprise for samtlige byggetekniske arbeider og separat avtale for VVS-arbeid. Avtalene var basert på Norsk Standard (NS 8405:2008) og, etter hva vi erfarer, inngått med eksterne entreprenører. Det var videre avtalt milepælsbetalinger i kontrakten som er løpende delbetalinger i takt med det arbeidet som er utført.

Problemstillingen var nærmere bestemt når kostnader til å bygge ut kraftverket kunne fradragsføres i grunnrenteinntekten fra kraftproduksjon, jf. sktl. § 18-3, tredje ledd a) nr. 5.

Skattekontoret konkluderte med at milepælsbetalinger kan fradragsføres i grunnrenteinntekten det året kostnaden skal aktiveres i alminnelig inntekt. Kontoret la til grunn at aktiveringsplikten (og fradragsretten) inntraff parallelt med en ubetinget plikt til å betale milepælsbetalingene i forbindelse med bygging. Dette fordi den grunnrenteskattepliktige opparbeidet «varige verdier» løpende i takt med fremdriften i byggeprosjektet. Videre presiserer skattekontoret at slike milepælsbetalinger ikke kan klassifiseres som forskuddsbetalinger (som forutsetningsvis ikke er fradragsberettiget på betalingstidspunktet).

Konklusjonen i BFU-en er at risikoens overgang ikke er avgjørende ved vurderingen av om aktiveringsplikten har inntruffet. Den grunnrenteskattepliktige må altså ikke vente med å fradragsføre til levering finner sted eller risikoen på annen måte går over.

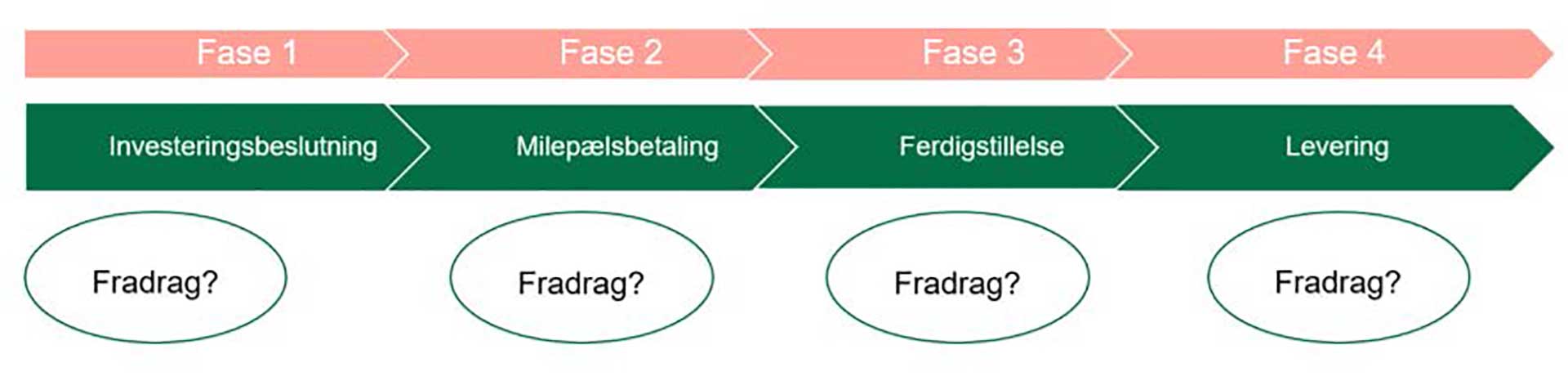

Typiske faser ved tilvirking av driftsmidler kan være investeringsbeslutning, delbetalinger etter hvert som prosjektet skrider frem (milepælsbetalinger), ferdigstillelse og levering. Spørsmålet om når det kan kreves fradrag for kostnader til driftsmidler i grunnrenteinntekten, kan derfor illustreres som følger:

BFU 2/2025 gir viktige avklaringer knyttet til tidspunktet for aktiveringsplikt i alminnelig inntekt og dermed tidspunktet for fradrag i grunnrenteinntekten. BFU-en avklarer at det kan kreves kontantstrømfradrag allerede for milepælsbetalinger (delbetalinger) i takt med fremdriften i prosjektet. Den nærmere betydningen av aktiveringsplikten for kontantstrømfradraget i grunnrenteregimene drøftes nærmere nedenfor.

3. Kontantstrømfradraget i grunnrenteinntekten følger aktiveringsplikten i alminnelig inntekt

3.1. Innledning

Kontantstrømskatt ble innført for vannkraft med virkning fra 2021, for selskaper omfattet av petroleumsskatteloven (petrsktl.) med virkning fra 2022, for havbruk (oppdrett) med virkning fra 2023 og for landbasert vindkraft med virkning fra 2024. Grunnrenteskatt er en særskilt skatt til staten i tillegg til alminnelig inntekt som søker å beskatte meravkastningen fra disse næringene. Grunnrente defineres ofte som den meravkastningen en virksomhet oppnår utover en normalavkastning som følge av at virksomheten råder over begrensede naturressurser.

Med kontantstrømfradrag menes regler som gir rett til å kreve umiddelbart fradrag for investeringer i driftsmidler som ellers ville vært aktiveringspliktige. Kontantstrømfradraget er begrenset til grunnlaget for grunnrenteskatten. De samme kostnadene som fradragsføres umiddelbart under kontantstrømbestemmelsen, må like fullt aktiveres (og eventuelt avskrives over forventet økonomisk levetid) i grunnlaget for beregning av alminnelig inntekt.

Selv om det er enkelte forskjeller mellom grunnrentereglene, er de bygget på samme grunnmodell. Det er forutsatt i forarbeidene at reglene om «kontantstrømprinsippet» er skodd over samme lest som i regimet for vannkraft (som introduserte kontantstrømskatten først). Et eksempel på den konseptuelle likheten er forarbeidene til innføringen av kontantstrømskatt for havbruk:

«I vurderingen av tidfestingen av fradrag for driftsmidler i grunnrenteskatten på havbruksvirksomhet har departementet sett hen til behandlingen i de øvrige grunnrenteskattene. Etter at grunnrenteskattene for vannkraft og petroleum ble lagt om fra grunnrenteskatt med periodiserte investeringsfradrag til kontantstrømskatter, kan nye investeringer utgiftsføres umiddelbart.»* Prop. 78 LS (2022-2023) punkt 5.7.3 s. 50.

Fradragstidspunktet må derfor som det klare utgangspunkt være det samme i de ulike grunnrenteskatteregimene. Tilsvarende uttalelser gjenfinnes i forarbeidene til innføringen av grunnrenteskatt og kontantstrømfradrag for landbasert vindkraft.* Prop. 2 LS (2023-2024) punkt 5.7.2 s. 43. «Departementet er enig i at skatteloven ny § 18-10 tredje ledd nr. 5 første punktum bør presisere tidfestingen av fradraget, slik skatteloven § 18-3 tredje ledd nr. 5 første punktum gjør, slik at de to blir tilnærmet likelydende.» I den videre fremstillingen tas det utgangspunkt i reglene for vannkraft.

3.2. Vilkår for fradrag i grunnrenteinntekt – sktl. § 18-3 tredje ledd bokstav a) nr. 5

Vannkraft har vært underlagt regler om grunnrenteskatt siden 1997, og kontantstrømprinsippet ble innført med virkning fra og med inntektsåret 2021. Kontantstrømprinsippet for vannkraftprodusenter er regulert i sktl. § 18-3 tredje ledd bokstav a) nr. 5 første setning. Bestemmelsen lyder:

«I beregningsgrunnlaget for grunnrenteinntekt kan inntektsårets kostnader som ellers er aktiveringspliktige, fradragsføres umiddelbart i stedet for å avskrives.» (Uthevet her)

Bestemmelsen oppstiller to kumulative vilkår for fradrag. Investeringen må være aktiveringspliktig etter sin art, og investeringen må ha eller få tilknytning til den grunnrenteskattepliktige produksjonen ved kraftverket. Forutsatt at vilkårene for fradrag er oppfylt, blir det spørsmål om når fradraget tidligst kan kreves.

3.3. Tidspunktet for fradrag for investeringer i grunnrentepliktig virksomhet: Fradrag ved «varig verdi»

I alminnelig inntekt skal varige og betydelige driftsmidler først aktiveres og dernest eventuelt avskrives over forventet økonomisk levetid, jf. sktl. §§ 14-40 jf. 14-42 og 14-30. Driftsmidler som ikke kan avskrives i alminnelig inntekt (slik som vei), vil først komme til fradrag i alminnelig inntekt ved skattemessig realisasjon. Slike driftsmidler kan imidlertid også fradragsføres umiddelbart i grunnrenteinntekten, men da etter kontantstrømprinsippet.

Aktiveringen er en plikt, mens å kreve fradrag i form av avskrivning er en rett. Saldoavskrivninger kan først kreves fra året driftsmiddelet er «ervervet ved levering» eller ved egentilvirkning «når det er ferdig», jf. § 14-30. Siden fradrag ved avskrivning i tid kommer etter aktiveringsplikten, har det i alminnelig inntekt normalt vært spørsmål om det foreligger et aktiveringspliktig driftsmiddel. Det har ikke vært nødvendig å avgjøre det nærmere tidspunktet for når aktiveringsplikten inntrer. Spørsmålet om når det tidligst foreligger aktiveringsplikt, er derfor ikke tidligere satt på spissen før innføringen av kontantstrømprinsippet. Siden tidspunktet for fradrag i grunnrenteinntekten avhenger av tidspunktet for aktiveringsplikt i alminnelig inntekt, er det imidlertid nødvendig å klarlegge dette tidspunktet nærmere.

Investeringskostnader etter sktl. § 18-3 tredje ledd bokstav a) nr. 5 kan som nevnt fradragsføres i grunnrenteinntekten fra vannkraftproduksjon «umiddelbart i stedet for å avskrives.» Kostnader til driftsmidler i grunnrentepliktig havbruk kan tilsvarende fradras «det året kostnadene pådras», jf. sktl. § 19-6 første ledd bokstav c). Ordlyden gir imidlertid liten veiledning for når kostnaden kan fradragsføres.

I forarbeidene* Prop. 1 LS (2020-2021) punkt 7.5.4. adresseres tidspunktet for fradrag under deloverskriften «Tidspunktet for umiddelbar utgiftsføring»:

«[…] Departementet legger til grunn at det er mest hensiktsmessig om fradraget gis parallelt med den skattemessige aktiveringen av investeringer. Det innebærer at skjæringstidspunktet for utgiftsføringen skal samsvare med allerede etablerte prinsipper for aktivering i skatteretten, og fradraget gis det året kostnaden blir aktiveringspliktig.» (Uthevet her)

Av Skatte-ABC fremgår det at det ikke er tilstrekkelig med forskuddsbetalinger, og at det stilles krav om at skattyter har ervervet noe av «varig verdi»:

«Fradrag for investeringskostnadene skal skje det året kostnaden blir aktiveringspliktig ved beregningen av alminnelig inntekt. Dette vil være når det er mottatt noe som har «varig verdi» utover inntektsåret for skattepliktige. (…)

Ved aktivering av investeringer i driftsmidler som tilvirkes over flere år, foreligger det et ombytte av verdier fortløpende: Vederlaget tilsvarer verdien av tilvirkningsprosjektet på samme tidspunkt. Aktiveringspliktige investeringer i driftsmidler må skilles fra forhåndsbetalinger.» * Skatte-ABC 2024/2025 punkt K-6-10.21.10.

Rt-2014-108 Statoil Angola/Bayerngas kan illustrere grensedragningen. Der uttales det om dette (som ledd i formulering av problemstillingen i saken):

«Inntil det blir gjort drivverdig funn blir det ved letingen ikke skapt verdier som tilsvarer de påløpte kostnader. Kostnadene må anses som fortløpende forbrukt og kan derfor fradragsføres etter hvert som de påløper. Det er først fra det tidspunkt det blir gjort drivverdig funn og det er sannsynlig at det vil bli feltutbygging, at kostnader som påløper til ytterligere undersøkelser og utbygging i denne henseende kan anses å skape varige verdier.»

Dette taler for at det ved grensedragningen må ses hen til utsiktene for at investeringen vil resultere i en eiendel med verdi i senere inntektsår. Det er ikke tilstrekkelig med vage eller usikre utsikter.

I juridisk teori formulerer også Zimmer aktiveringsplikten i alminnelig inntekt som et spørsmål om man har mottatt noe av «varig verdi».* Zimmer, Lærebok i skatterett, 9. utgave, 2021 s. 209.

«Ikke sjelden oppstår det tvil om det foreligger ombytting av formuesverdier eller oppofrelse. Dette formuleres (som nevnt under pkt. 7.1) ofte som et spørsmål om det foreligger (direkte) fradragsrett for kostnadene eller tvert imot aktiveringsplikt. Spørsmålet er om vederlaget med tilstrekkelig grad av sikkerhet vil påvirke skattyters inntektsforhold i senere år enn betalingsåret – eller, kortere og mer upresist uttrykt, om det har varig verdi for skattyteren (men «varig verdi» er ikke lovens uttrykk, og det kan derfor ikke trekkes rettslige slutninger fra det).»

Investeringer som vurderes av det grunnrenteskattepliktige selskapet, må anses å ha en varig verdi for selskapet dersom det ikke er knyttet usikkerhet til om arbeidene, ved en eventuell investeringsbeslutning, vil lede til det bestilte produktet. Det skiller seg derfor fra kostnader til for eksempel forskning og utvikling (FoU) eller markedsføringskostnader hvor resultatet av investeringen er mindre sikker. FoU-kostnader omtales nærmere i punkt 4 nedenfor.

I BFU-en av 30. mai 2025 vurderte skattekontoret spørsmålet om «tidspunkt for fradrag i grunnrenteinntekten inntreffer parallelt med milepælsbetalinger som følger fremdriften i prosjektet». Skattekontoret konkluderte med at fradrag i grunnrenteinntekten inntrer løpende for betalinger som samsvarer med fremdriften i prosjektet. Betalingstidspunktet har ikke betydning for fradraget, men ifølge skattekontoret må det ha inntrådt en betalingsforpliktelse:

«Oppsummert legger skattekontoret til grunn at aktiveringsplikten inntreffer parallelt med skattyters ubetingede plikt til å dekke eller innfri kostnaden. I et tilvirkningsprosjekt vil denne betalingsforpliktelsen kunne inntreffe i tråd med fremdriften i prosjektet, og slike beløp vil derfor kunne fradragsføres underveis i byggeprosessen. Betalinger som forskutterer aktiveringsplikten klassifiseres som en fordring, og gir ikke grunnlag for fradrag.»

Ved byggingen av et driftsmiddel vil det suksessivt skapes varig verdi i takt med fremdriften i prosjektet. Derfor kan fradraget kreves i takt med at prosjektet ferdigstilles. Forutsetningen er imidlertid at milepælsbetalingene reelt vil være knyttet til den faktiske fremdriften i prosjektet, og ikke bare i henhold til forhåndsfastsatte betalingstidspunkt(er). Løpende fradragsføring i takt med fremdriften forutsetter at selskapet selv har en løpende oppfølging av det som er tilvirket i prosjektet. Grunnrenteskattepliktige bør derfor sørge for god dokumentasjon av faktisk fremdrift og kontroll med at milepælene i avtalen med entreprenøren nås i henhold til avtalt fremdriftsplan.

3.4. Konklusjon: Tidspunktet for «aktivering» sammenfaller ikke med tidspunktet for avskrivning

I alminnelig inntekt inntreffer som nevnt aktiveringsplikt ved anskaffelse av noe av varig verdi. Motstykket til aktiveringsplikt er direkte fradragsrett. Ved innføring av umiddelbart fradrag for ellers aktiveringspliktige investeringer (kontantstrømfradrag) får den samme terminologien, altså «aktiveringsplikt», et ganske så nytt resultat: Investeringer til aktiveringspliktige driftsmidler kan i sin helhet fradragsføres umiddelbart, mens slike aktiveringspliktige kostnader medfører avskrivninger over flere år i alminnelig inntekt.

Tidspunktet for avskrivning i alminnelig inntekt er regulert av skatteloven § 14-30 og henvisninger til denne fra bestemmelser om avskriving, jf. f.eks. sktl. § 14-42 annet ledd bokstav a). Det følger av den førstnevnte bestemmelsen at et driftsmiddel anses «ervervet ved levering». Ved utbygging må man normalt se hen til når risiko, kontroll og avkastning på de elementene som inngår i byggeprosjektet, er gått over på skattyter, typisk fastsatt i avtalens bestemmelser om kjøpers overtakelse og/eller i særskilte overtakelsesprotokoller. Ved egentilvirkning anses driftsmiddelet etter samme bestemmelse ervervet «når det er ferdig».

Aktiveringsplikt er en forutsetning for avskrivningsadgang, men tidspunktet for aktiveringsplikt og avskrivningsadgang er ikke nødvendigvis sammenfallende. At tidspunktene ikke er sammenfallende, bekreftes i forarbeidene til innføring av grunnrenteskatt på landbasert vindkraft, Prop. 2 LS (2023-2024). I pkt. 5.7.2, uttales det følgende:

«[o]rdene «i stedet for å avskrives» bør likevel ikke inntas i den foreslåtte, nye skatteloven § 18-10 tredje ledd nr. 5 første punktum. Dette fordi det har vært reist spørsmål om avskrivbarhet er et vilkår for umiddelbar fradragsføring. Departementet presiserer at avskrivbarhet ikke er et vilkår for umiddelbar fradragsføring, verken for vannkraft eller landbasert vindkraft» (vår uthevning)

Etter innføringen av umiddelbart kontantstrømfradrag i grunnrenteregimene, er det derfor viktig å skille mellom tidspunktet for aktiveringsplikt og avskrivningsrett. Aktivering er en forutsetning for avskrivning, men det at tidspunktet for saldoavskrivningsrett – at tidspunktet for erverv av driftsmiddel – er passert, er ikke en forutsetning for kontantstrømfradrag. Der den skattepliktige tidligere hadde et incentiv til å argumentere for at aktiveringsplikt ikke har inntrådt (fordi skattepliktig ønsket direkte fradrag i stedet), har grunnrenteskattepliktige nå et mulig incentiv til å hevde aktiveringsplikt for å oppnå umiddelbart fradrag i grunnrenten.

For FoU-kostnader som kan lede til driftsmidler, kan det til og med hende at reglene om aktiveringsplikt i alminnelig inntekt fremskyter tidspunktet for fradrag i grunnrenteinntekten ytterligere, og til et tidspunkt før det er ervervet noe av «varig verdi». Dette drøftes nærmere rett nedenfor i pkt. 4.

4. FoU-kostnader som kan lede til driftsmidler: fradrag når «sannsynlig»

Tidspunktet for umiddelbar fradragsføring i grunnrenteinntekten følger, som nevnt ovenfor, tidspunktet for aktiveringsplikt i alminnelig inntekt, altså tidspunktet det mottas noe av «varig verdi». Dette aktiverings- og fradragstidspunktet gjelder for driftsmidler som ikke har tilknyttede kostnader til forskning og utvikling (FoU). Reglene om aktiveringsplikt for kostnader i alminnelig inntekt skiller imidlertid mellom utvikling av driftsmidler uten kostnader til forskning- og utvikling (FoU-kostnader) og driftsmidler der slike FoU-kostnader inngår.

For så vidt gjelder forskning og utvikling som leder til konkrete driftsmidler, er tidspunktet for aktiveringsplikten i alminnelig inntekt særskilt regulert i skatteloven § 6-25:

«Kostnader til egen forskning og utvikling knyttet til konkrete prosjekter som kan bli eller er blitt til driftsmidler, skal behandles som del av kostprisen for vedkommende driftsmiddel»

Bestemmelsen er en kodifisering av tidligere praksis, jf. Rt-1993-1012 Forland. Det følger av Ot.prp. nr. 1 (1999−2000) side 72 at «utgifter som påløper etter at det er sannsynlig at driftsmidler vil bli utviklet, må aktiveres.» Bestemmelsen gjelder både fysiske og immaterielle driftsmidler.

Bestemmelsen i § 6-25, og tidligere rettspraksis, innebærer at aktiveringsplikt for FoU-kostnader i alminnelig inntekt inntrer fra det tidspunktet det er sannsynlig (mer enn 50 %) at kostnaden leder til konkrete driftsmidler. Dette innebærer konkret for kontantstrømfradragets del at FoU-kostnader til et driftsmiddel antakelig kan fradragsføres før tidspunktet det er sannsynlig at investeringskostnaden vil lede til at det blir et driftsmiddel. Dette «sannsynlighetstidspunktet» kan komme før aktiveringstidspunktet for andre kostnader (f.eks. byggekostnader) som fradras i takt med fysisk ferdigstillelse/fremdrift (milepæler) basert på ovennevnte BFU. Allerede ved investeringsbeslutning, eller eventuell kontraktinngåelse med tredjepart, kan det antakelig legges til grunn at det er sannsynlig at investeringene vil lede til et driftsmiddel. Spørsmålet er om henvisningen til aktiveringsplikten i alminnelig inntekt innebærer at fradrag for slike FoU-kostnader kan kreves i grunnrenteinntekten basert på aktiveringsplikten i § 6-25.

Aktiveringsplikten for slike FoU-kostnader var ikke en del av problemstillingen i ovennevnte BFU 2/2005. Siden forarbeidene* (Prop. 1 LS (2020-2021) s. 161. til § 18-3, tredje ledd a) nr. 5 fremhever at ordlyden i bestemmelsen «ellers er aktiveringspliktige» er ment å gi anvisning på at tidspunktet for fradragsføringen skal samsvare med allerede etablerte prinsipper for aktivering i skatteretten, er det nærliggende at også prinsippet i sktl. § 6-25 legges til grunn. Regelen om aktiveringsplikt fra det tidspunktet det er sannsynlig at driftsmiddelet vil bli en realitet, har eksistert siden Forland-dommen i 1993. Det må derfor klart anses som en del av de alminnelige reglene om aktiveringsplikt i alminnelig inntekt.

Dette innebærer antakelig at kontantstrømfradraget for egne kostnader til FoU fremskytes til det tidspunktet det er sannsynlig at det vil bli utviklet et driftsmiddel. Dette i samsvar med etablerte prinsipper for aktiveringsplikt i alminnelig inntekt som ble kodifisert med sktl. § 6-25.* Merk at forskrift 30. april 1993 nr. 316 om skattlegging av inntekt vunnet ved utvinning og rørledningstransport av petroleum (petroleumsskatteforskriften) § 3 ikke krever aktivering av undersøkelsesutgifter. Denne bestemmelsen går foran § 6-25, jf. Ot.prp. nr. 1 (1999-2000) pkt. 16.3.3.3 s. 74.

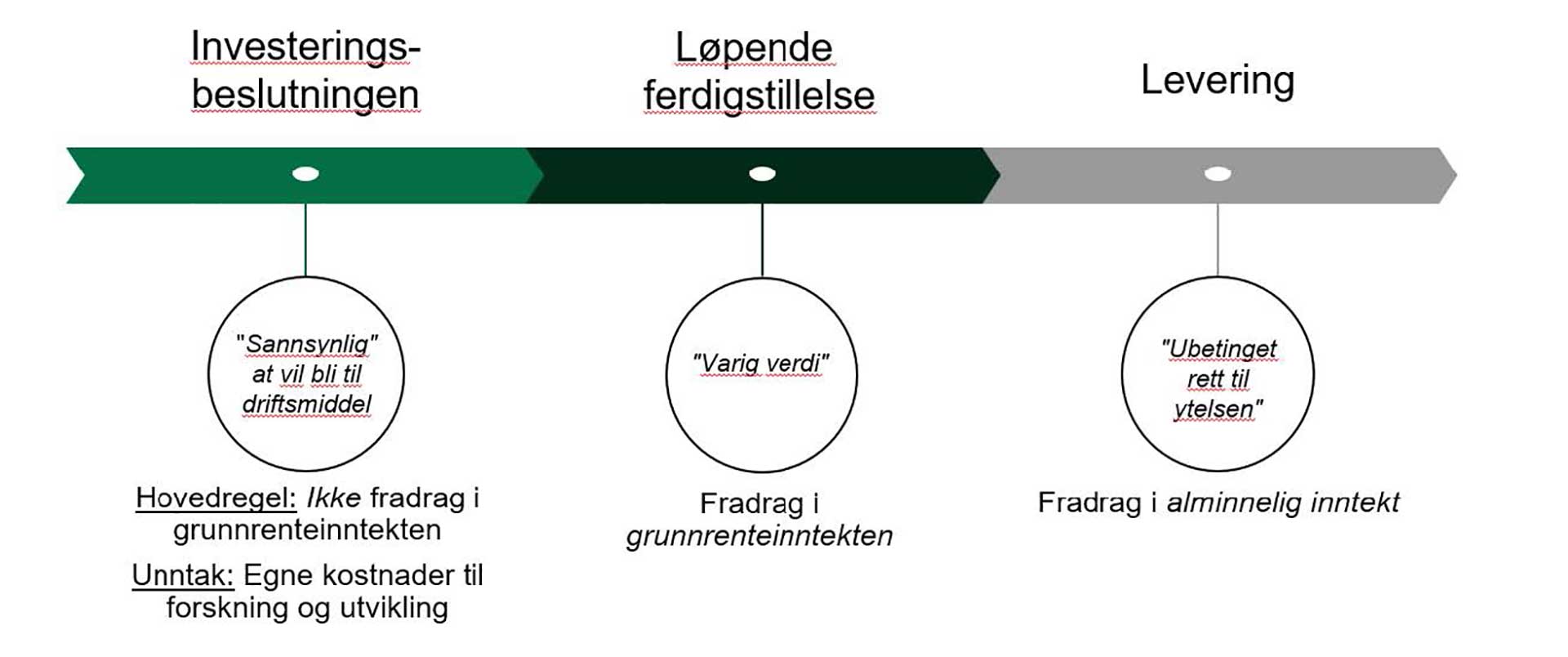

For et tenkt driftsmiddel som gjennomgår tre ulike faser – «investeringsbeslutning», «løpende ferdigstillelse» og «levering» – kan tidspunktet for fradrag oppsummeres som følger:

5. Driftsmidler som ikke tilvirkes hos skattyter

Skattekontorets BFU gjaldt direkte for et driftsmiddel som ble tilvirket hos skattyter. Dette reiser spørsmål om fradragstidspunktet under kontantstrømprinsippet er det samme for investering i driftsmidler som tilvirkes hos ekstern leverandør for senere levering hos skattyter.

Selv om skattekontorets BFU direkte gjaldt et driftsmiddel som ble tilvirket hos skattyter, er skattekontorets vurdering, og rettskildene det vises til, generelle. Det avgjørende for aktiveringsplikten er etter skattekontorets syn fremdriften i prosjektet og at det er foreligger en «varig verdi» det aktuelle inntektsåret som det har oppstått en betalingsforpliktelse for. Bedømmelsen av «varig verdi» vil etter vårt syn ikke avhenge av om det aktuelle driftsmiddelet tilvirkes hos skattyter eller hos leverandør for senere levering hos skattyter. Dette underbygges blant annet av forarbeidene til skt. § 18-3 tredje ledd bokstav a) nr. 5* Prop. 1 LS (2020-2021) punkt 7.5.4. hvor det legges til grunn at «skjæringstidspunktet for utgiftsføringen skal samsvare med allerede etablerte prinsipper for aktivering i skatteretten».

Det underbygges også av forarbeidene til bestemmelsen i sktl. § 18-3 tredje ledd bokstav b) om fradrag for friinntekt. Skattekontoret viser til denne bestemmelsen i BFU-en og legger til grunn at bestemmelsen «bygger på samme tidfestingsprinsipp som for kontantstrømordningen.* Prop. 1 LS (2020-2021) punkt 7.5.4.»:

[k]ostnadene vil kunne være relevante ved beregning av friinntekt uavhengig av om tidspunktet for avskrivningsadgang etter skatteloven § 14-30 er inntrådt.*Ot.prp.nr.1 (2006-2007) punkt 8.3 s. 99. (Uthevet her)

Tidspunktet for avskrivning etter sktl. § 14-30 første setning er ved levering. Sktl. § 14-30 gjelder både for driftsmidler som tilvirkes hos skattyter og driftsmidler som ikke tilvirkes hos skattyter. Dette er naturlig da bestemmelsen gjelder generelt for alle driftsmidler som saldoavskrives. Alle skattepliktige selskaper betaler alminnelig selskapsskatt på sin inntekt, og det er ikke praksis for at generelle begreper i alminnelig skatterett skifter rettslig innhold basert på konkrete faktiske forskjeller i den enkelte sak. Til sammenligning vil for eksempel ikke skattemessig «realisasjon» avhenge av hvilket driftsmiddel som realiseres. Dette begrepet har et fast rettslig innhold, men de faktiske omstendighetene må vurderes konkret i den enkelte sak for å avgjøre om det foreligger realisasjon. Tilsvarende gjelder det generelle tidspunktet for aktivering i alminnelig inntekt, som bevisst er valgt som skjæringstidspunkt for fradrag i grunnrenteinntekten under kontantstrømprinsippet.

Det prinsipielle tidspunktet for aktivering, dvs. når det foreligger noe av «varig verdi», vil etter vår vurdering derfor ikke stille seg annerledes for tilvirkning av driftsmiddel hos leverandør, for senere levering hos skattyter, enn for driftsmidler som tilvirkes hos skattyter.

6. Verken betalingstidspunkt eller betalingsforpliktelse er avgjørende

I BFU-en legger skattekontoret til grunn at «betalingstidspunktet ikke er avgjørende for tidspunktet for aktivering.» Denne konklusjonen fremstår som riktig sett i lys av at skjæringstidspunktet for fradrag er knyttet til aktiveringstidspunktet.

Det kan imidlertid stilles spørsmålstegn ved skattekontorets begrunnelse. Skattekontoret legger til grunn at «aktiveringsplikten inntreffer parallelt med skattyters ubetingede plikt til å dekke eller innfri kostnaden.» Både denne formuleringen og skattekontorets henvisninger til bl.a. forarbeidene*Ot.prp.nr.1 (2006-2007) punkt 8.3 s. 99. til sktl. § 18-3 tredje ledd bokstav b (friinntekt) viser at man her sikter til tidfestingsprinsippet for kostnader i sktl. § 14-2 annet ledd.

Med innføringen av kontantstrømprinsippet har imidlertid aktivering blitt både et materielt vilkår og en tidfestingsregel for umiddelbart fradrag i grunnrenteinntekten.

Det er intet vilkår for aktivering i alminnelig inntekt at kostnaden er «tidfestingsmoden». Tvert imot fremgår det av forarbeidene til kontantstrømprinsippet for vannkraft* Prop. 1 LS (2020-2021) punkt 7.5.4. at fradragsføringen skal skje parallelt med den skattemessige aktiveringen av investeringer – i stedet for betalingsåret eller ved ferdigstillelse.* Prop. 1 LS (2020-2021) punkt 7.5.4. Når investeringsprosjektet pågår over mer enn ett inntektsår, vil aktiveringstidspunktet inntre før tidfestingstidspunktet som følger av saldoreglene, jf. sktl. § 14-42 annet ledd bokstav a) og 14-30. Det er derfor vanskelig å se holdepunkter for at eksistensen av en betalingsforpliktelse er relevant for aktiveringsplikten.

Når aktiveringstidspunktet er valgt som tidfestingsregel for fradrag under kontantstrømprinsippet, er det dessuten uttrykk for en lex specialis for tidfesting av fradrag i grunnrenteinntekten. Denne spesialregelen går etter vår oppfatning foran den alminnelige tidfestingsregelen i sktl. § 14-2 annet ledd.

Poenget illustreres av at aktiveringstidspunktet nettopp vil inntreffe før avskrivningstidspunktet for investeringer som foretas over mer enn ett inntektsår. I alminnelig inntekt oppstår retten til fradrag først ved levering av et avskrivbart driftsmiddel, mens ikke-avskrivbare driftsmidler først får fradrag ved eventuell realisasjon. Ved tilvirkning hos leverandør vil driftsmiddelet typisk leveres når det er ferdig. Det kan skje kort tid etter ferdigstillelse eller etter lengre tid. I begge tilfeller er det klart at det har eksistert noe av varig verdi allerede før leveringen. Ved innføringen av kontantstrømprinsippet ble levering vurdert som tidfestingsregel/skjæringstidspunkt for fradrag, men bevisst ikke valgt.* Prop. 1 LS (2020-2021) punkt 7.5.4.

Det er på denne bakgrunn vår vurdering at skattekontoret innfortolker et nytt, og strengere, tidfestingstidspunkt basert på en annen regel enn den lovgiver eksplisitt har valgt for kontantstrømfradrag i grunnrenteinntekten. Aktivering inntrer etter vårt syn uavhengig av om det har oppstått en betalingsforpliktelse. Når skattekontoret viser til uttalelser i forarbeidene til andre bestemmelser som ble innført flere tiår før kontantstrømprinsippet, bør det utvises varsomhet med å trekke slutninger til skade for skattyter.

7. Oppsummering

Med innføring av umiddelbart fradrag for ellers aktiveringspliktige investeringer («kontantstrømfradrag») fremskyndes fradragstidspunktet fra avskrivningstidspunktet i alminnelig inntekt til aktiveringstidspunktet. Ved prosjekter som tilvirkes over mer enn ett inntektsår, vil fradrag i grunnrenteinntekten kunne kreves på et tidligere tidspunkt enn fradrag ved avskrivninger i alminnelig inntekt. I grunnrenteskatteregimene blir aktiveringstidspunktet både et materielt vilkår for fradrag og en tidfestingsregel.

Skjæringspunktet for fradrag i grunnrenteinntekten er tidspunktet for aktivering i alminnelig inntekt, normalt når det erverves noe av «varig verdi». Ved milepæler i byggeprosjekter avklarer BFU 2/2025 at aktiveringsplikten inntreffer parallelt med milepælsbetalingene. Ved prosjekter som pågår over flere inntektsår, vil aktiveringstidspunktet inntre parallelt med prosjektets fremdrift. Betalinger som samsvarer med fremdriften (og aktiveringstidsplikten), kan derfor fradragsføres i grunnrenteinntekten løpende, og altså før fradrag ved avskrivninger i alminnelig inntekt. Dette gjelder etter vårt syn uavhengig av om det har inntrådt en betalingsforpliktelse som kunne vært tidfestet etter sktl. § 14-2 annet ledd.