Praksisundersøkelsen 2024

I årets EY-undersøkelse av regnskapspraksis1 blant norske børsnoterte selskaper sto nedskrivninger, opplysninger om effekter av nye regnskapsstandarder og klima i regnskapet på agendaen.

Partner EY

Associate Partner EY

Senior EY

Manager EY

Bakgrunn

EY har gjennomført praksisundersøkelser med det formål å gi en oversikt over praktisk anvendelse av IFRS i Norge, identifisere utviklingstrender, samt å bidra til en bedre forståelse av aktuelle regnskapsmessige problemstillinger i en årrekke. 2024 er intet unntak.

Tema

Temaet for praksisundersøkelsen har i foregående år variert. Fjorårets undersøkelse fokuserte på effekten og omtalen av klimarelaterte forhold i regnskapet, nedskrivningspraksis og informasjon som gis om lånevilkår.

I årets undersøkelse fokuseres det på nedskrivningspraksis og endring i praksis som følge av endringer i regnskapsstandarder, samt at tidligere års undersøkelse av informasjon om klimarelaterte forhold følges opp.

Praksiseksempler

Praksisundersøkelsen inneholder flere praksiseksempler (utdrag fra ulike selskapers 2023-regnskap). Formålet med disse er kun å illustrere utvalgte observasjoner, og vi har følgelig ikke vurdert fullstendigheten, ei heller om andre formater kunne vært mer formålstjenlig.

Utvalg

Datagrunnlaget i årets praksisundersøkelse er hentet fra 2023-regnskapene (konsernregnskap for dem som utarbeider det, og selskapsregnskap for de få som ikke utarbeider konsernregnskap) til selskapene som utgjør hovedindeksen på Oslo Børs, OSEBX og rapporterer etter IFRS, som utgjør i overkant av 60 selskaper. Selskaper som har blitt strøket etter årsslutt, selskaper som ikke hadde avlagt årsregnskap pr. 31. mai 2023 og selskaper med avvikende regnskapsår, er utelatt.

Nedskrivninger

Nedskrivninger er et viktig tema som alle selskaper må ta stilling til ved hver regnskapsavleggelse.* Artikkelen er en samleartikkel av tre artikler publisert på EY.no: Nedskrivninger, Opplysninger om effekter av nye regnskapsstandarder og Klima i regnskapet. I 2022 var det flere spesifikke geopolitiske hendelser som kunne representere nedskrivningsindikatorer: Russland gikk til krig mot Ukraina, etterdønninger etter utbruddet av Covid-19, stadig flere myndighetsinitierte tiltak for å stimulere til det grønne skiftet, energitransformasjon og ikke minst økte renter og volatilitet i de finansielle markedene. 2023 har vært preget av effekter fra hendelsene i 2022, med fortsatt økende renter og større volatilitet i de finansielle markedene.

Finanstilsynet publiserte i november 2023 de prioriterte områdene for kontroll av årsrapporter for 2023 (Finanstilsynet, 2023. Kontroll av noterte foretaks finansielle rapportering i 2023). Prioriteringene sammenfalt med de prioriterte områdene til ESMA (European Securities and Market Authority). De prioriterte områdene var klimarelaterte forhold og regnskapsmessige konsekvenser av den usikre makroøkonomiske situasjonen. Disse prioriteringene er begge relevante i forbindelse med nedskrivningsvurderinger.

IAS 36 Verdifall på eiendeler krever at et selskap ved hver regnskapsavleggelse vurderer om det foreligger indikasjoner på at eiendeler har falt i verdi. Selskapene må vurdere et bredt spekter av indikatorer, herunder endringer i selskapets markedsmessige eller økonomiske omgivelser. Dersom det foreligger indikatorer, må selskapene teste om det er behov for nedskrivninger. For goodwill og immaterielle eiendeler med ubestemt levetid så skal det uavhengig av nedskrivningsindikatorer gjennomføres minimum én nedskrivningstest i året.

Omfanget av nedskrivinger i 2023-regnskapene

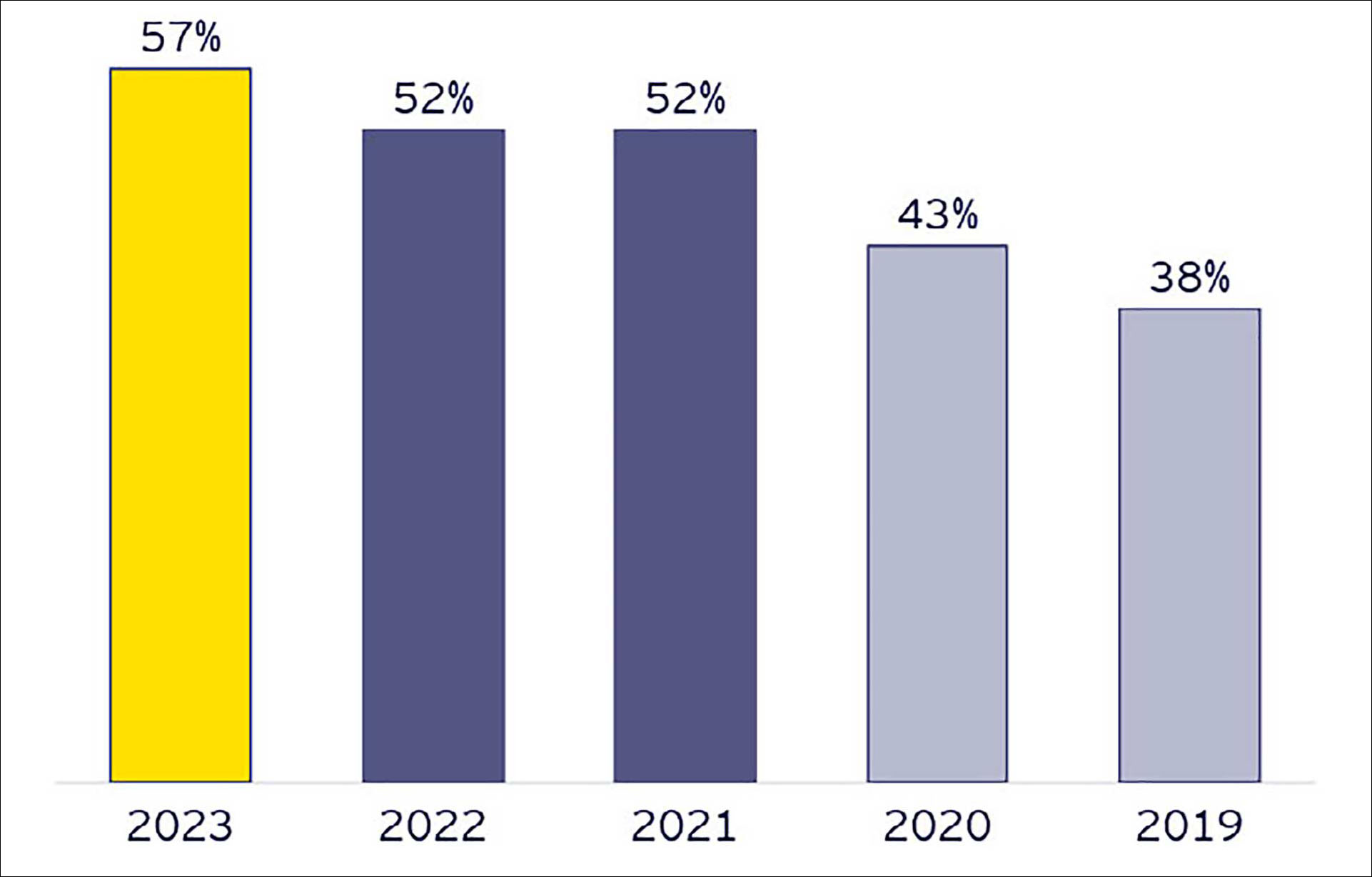

Nedskrivningsmønsteret (se figur 1) gir en indikasjon på selskapenes finansielle situasjon. Nesten seks av ti av selskapene i utvalget hadde nedskrivninger i 2023, mot omtrent halvparten av selskapene i 2022 og 2021. Tilsvarende tall for 2020 og 2019 var omtrent fire av ti. 2020- og 2019-tallene reflekterer alle IFRS-rapporterende selskaper på Oslo Børs, mens grunnlaget fra 2021 og senere er selskapene som inngår i OSEBX-indeksen. Det illustrerer som forventet at den betydelig økte usikkerheten som selskapene har vært utsatt for de siste årene, kommer direkte til uttrykk i regnskapene.

Figur 1. Andel selskap med nedskrivninger.

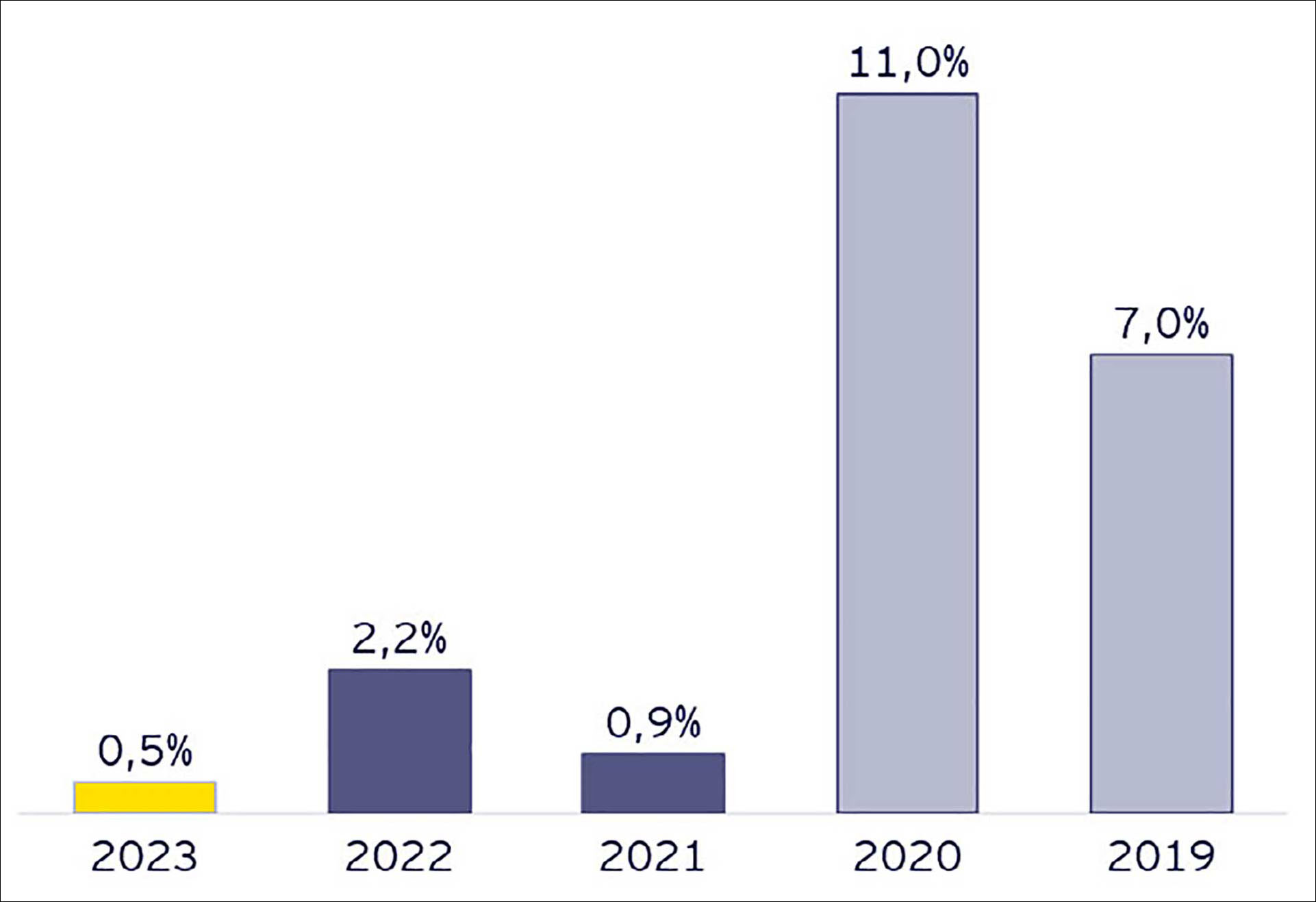

Gjennomsnittlig nedskrivning i 2023-regnskapene var 0,5 % av totalkapitalen, mot 2,2 % i 2022-regnskapene og 0,9 % i 2021-regnskapene (2020: 11 %, 2019: 7 %).

Figur 2. Andel nedskrevet av totalkapital.

Den høyere andelen nedskrivninger av totalkapital i 2022 sammenlignet med 2023 og 2021 kan trolig tilskrives de spesifikke geopolitiske hendelsene som nevnt innledningsvis i 2022. Økte renter og volatilitet i finansmarkedene ser ikke ut til å ha hatt nevneverdig stor effekt på selskapenes nedskrivningsvurderinger i 2023. 2020 og 2019 er ikke direkte sammenlignbare ettersom de er basert på et større utvalg som inkluderer en rekke mindre selskaper på Oslo Børs.

Metoder for beregning av gjenvinnbart beløp

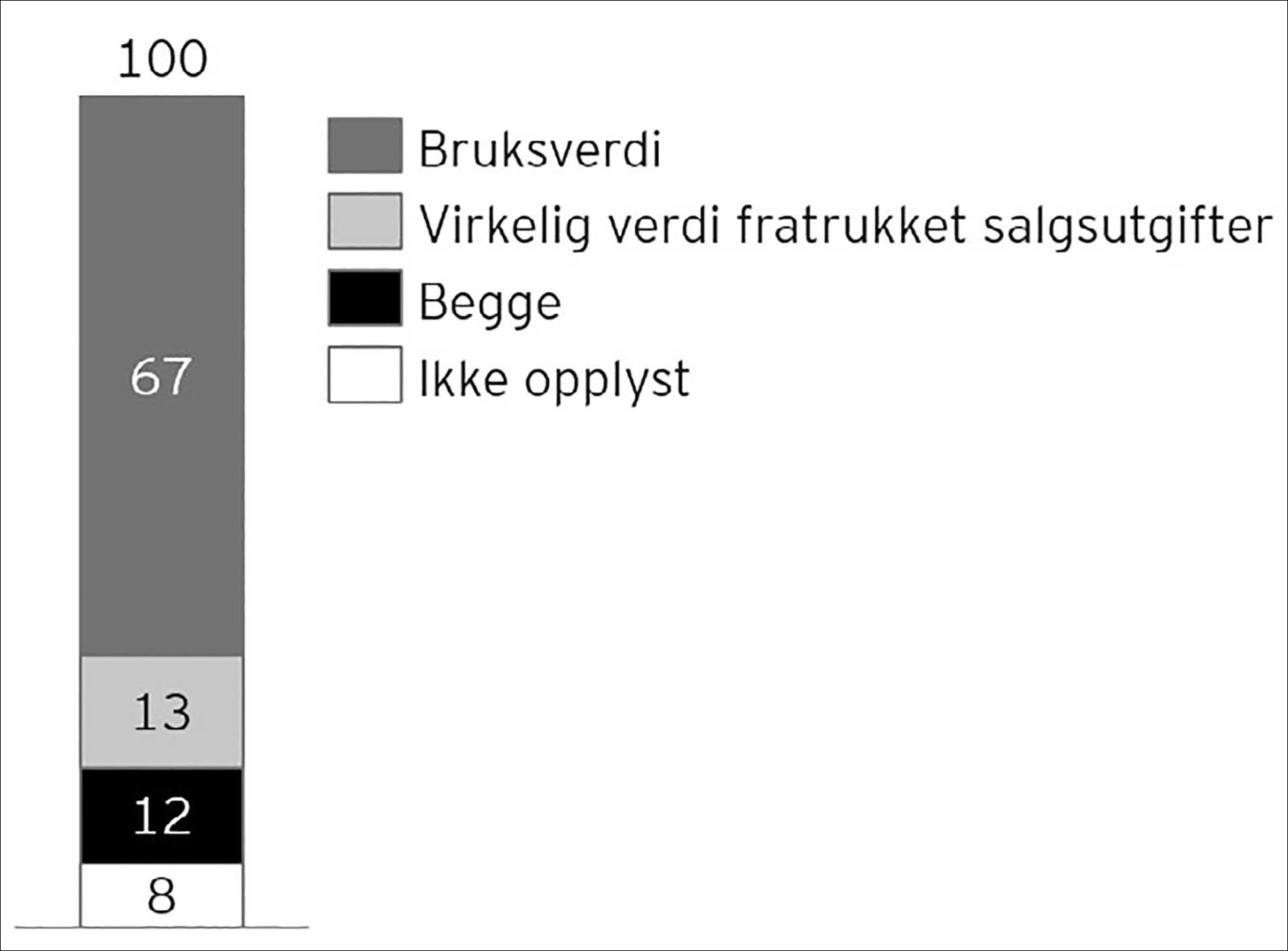

Gjenvinnbart beløp kan beregnes basert på bruksverdi eller virkelig verdi fratrukket salgsutgifter, og opplysningskravene i IAS 36 er ulike basert på hvilken metode som benyttes. I årets praksisundersøkelse så vi nærmere på hvilke metoder selskapene har brukt for beregning av gjenvinnbart beløp.

Figur 3. Metode for beregning av gjenvinnbart beløp.

Litt mer enn ett av ti av selskapene opplyste i 2023-regnskapene at de anvendte virkelig verdi fratrukket salgsutgifter som grunnlag for gjenvinnbart beløp. Nesten syv av ti av selskapene opplyste at de benyttet bruksverdi som grunnlag for gjenvinnbart beløp. Litt mer enn ett av ti av selskapene opplyste at de brukte virkelig verdi fratrukket salgsutgifter for noen av sine KGEer og bruksverdi for andre. I underkant av ett av ti av selskapene har ikke opplyst om metode for beregning av gjenvinnbart beløp.

Bruksverdi

En eiendels bruksverdi beregnes ved å estimere fremtidige inngående og utgående kontantstrømmer ved fortsatt bruk av eiendelen, og ved å bruke en egnet diskonteringsrente på disse. Det er flere elementer som skal gjenspeiles i denne beregningen.

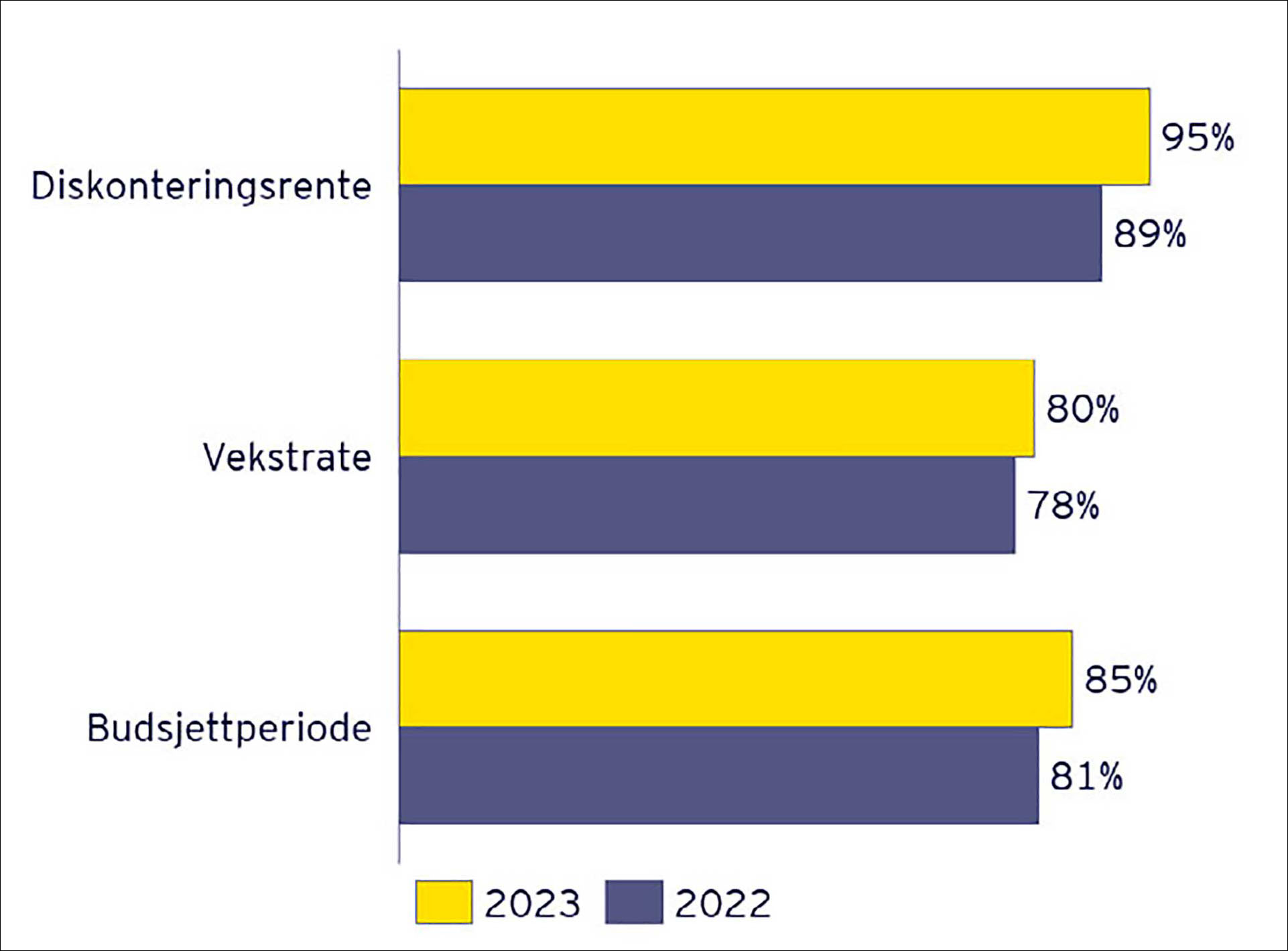

For goodwill og andre immaterielle eiendeler med ubestemt utnyttbar levetid krever IAS 36 at et selskap opplyser om vekstraten i fremtidige kontantstrømmer etter den detaljerte budsjettperioden, diskonteringsrenten og de viktigste andre forutsetningene for beregningen, samt hvordan selskapet har fastsatt forutsetningene.

Figur 4. Forutsetninger for nedskrivninger – bruksverdi.

Av de selskapene som opplyste om at gjenvinnbart beløp ble beregnet basert på bruksverdi for balanseført goodwill og andre immaterielle eiendeler med ubestemt utnyttbar levetid i 2023-regnskapet, ga tilnærmet alle informasjon om diskonteringsrenten som var benyttet, åtte av ti av selskapene opplyste om vekstrate og nesten ni av ti opplyste om budsjettperiode. Tilsvarende tall for 2022 var noe lavere for alle forutsetningene.

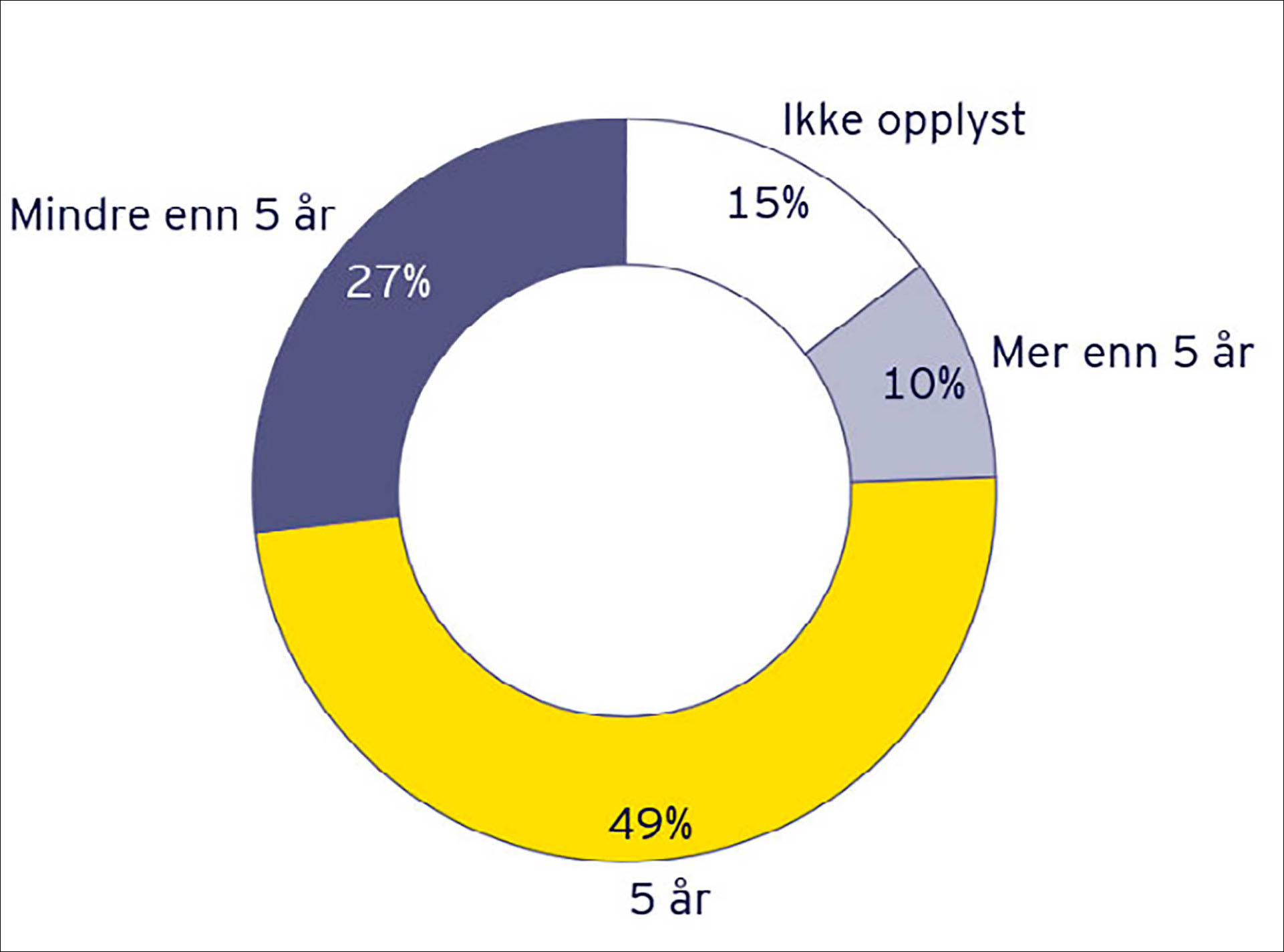

Figur 5. Budsjettperiode.

Det fremkom av undersøkelsen at nesten tre av ti av selskapene benyttet en budsjettperiode på mindre enn fem år, og nesten fem av ti opplyste om at de hadde brukt en budsjettperiode på fem år. Omtrent ett av ti av selskapene opplyste at de brukte en budsjettperiode på mer enn fem år. Skillet mellom selskapene som har budsjettperioder på over fem år og de som ikke har det, er interessant, fordi IAS 36 kun tillater bruk av budsjettperioder på over fem år «dersom ledelsen er sikker på at de er pålitelige, og på bakgrunn av tidligere erfaringer kan dokumentere sin evne til å gi korrekte prognoser av kontantstrømmer over en slik lengre periode» (IAS 36.35). På bakgrunn av denne begrensningen krever standarden også at et selskap begrunner hvorfor en periode over fem år er berettiget. Omtalen av grunnlaget for pålitelige estimater for en periode på mer enn fem år og hvilke tidligere erfaringer det bygges på, ble ikke gitt av alle de aktuelle selskapene.

Photocure ASA opplyste i 2023-regnskapet at nedskrivningstesten var basert på en budsjettperiode på ti år, med tilhørende begrunnelse.

The impairment test is based on a 10 year cash flow projection excluding the terminal year. 10 year is applied as this reflects the change in hospital practices driven by the product as well as the low churn experienced in other markets.

Praksiseksempel 1. Note 13 Goodwill and customer relations – Photocure ASAs 2023-årsregnskap (s. 57).

Virkelig verdi fratrukket salgsutgifter

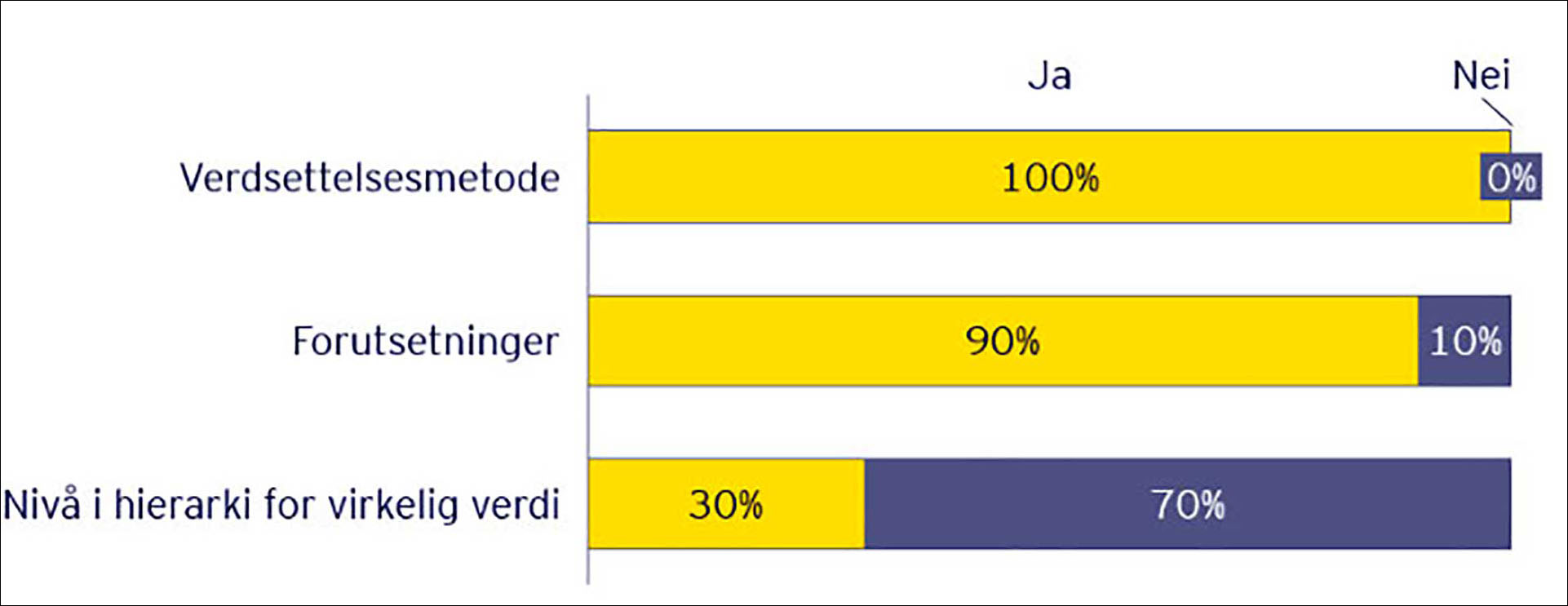

Når gjenvinnbart beløp er beregnet basert på virkelig verdi fratrukket salgsutgifter, stiller IAS 36 andre krav til opplysninger enn for bruksverdi. Hvis vesentlig skal det blant annet opplyses om verdsettelsesmetode, de viktigste forutsetningene og kategorisering på nivå i hierarkiet for virkelig verdi.

IFRS 13 Måling av virkelig verdi angir tre ulike verdsettelsesmetoder som ofte benyttes: markedsmetoden, kostprismetoden og resultatmetoden. Dersom et selskap beregner virkelig verdi ved hjelp av en notert pris for en identisk enhet, kreves det ikke opplysninger om forutsetninger eller nivå i verdsettelseshierarkiet.

Figur 6. Opplysninger om nedskrivninger – virkelig verdi fratrukket salgsutgifter.

Alle selskapene i årets praksisundersøkelse opplyste om verdsettelsesmetode, og ni av ti av selskapene opplyste om det som ble ansett å være opplysningspliktige forutsetninger. Tre av ti av selskapene ga opplysninger om kategoriseringen på nivå i hierarkiet for virkelig verdi fra IFRS 13.

For selskaper som benyttet resultatmetoden, som innebærer verdsettelse ved bruk av diskonterte kontantstrømprognoser, er det krav om ytterligere opplysninger. Det kreves opplysninger om perioden ledelsen har utarbeidet kontantstrømprognoser for, vekstraten som er benyttet og diskonteringsrenten(e). Våre undersøkelser viste at det var få selskaper som anvendte denne metoden. De aller fleste av disse opplyste om budsjettperioden og diskonteringsrenten, men flere har ikke opplyst om vekstrate.

Stolt-Nielsen Limited og Wilh. Wilhelmsen Holding ASA beregnet gjenvinnbart beløp basert på virkelig verdi fratrukket salgsutgifter. Stolt-Nielsen Limited opplyste at virkelig verdi var beregnet på resultatmetoden og inkluderte derfor opplysninger om prognoseperioden benyttet for å utarbeide estimerte kontantstrømmer, vekstrate og diskonteringsrente. Wilh. Wilhelmsen Holding ASA opplyste om at virkelig verdi var estimert ved bruk av en EBITDA-multippel, altså det som ofte omtales som markedsmetoden.

The Tankers and Tank Containers segments' goodwill has been tested for impairment as of November 30, 2023 and 2022. To calculate the recoverable amount, the FVLCD was calculated. For Tankers, goodwill was allocated to the deep-sea fleet CGU while for Tank Containers, goodwill was allocated to the Tank Container fleet CGU. In both cases, these were the smallest identifiable group of assets that generates cash inflowa that are largely independent of the cash inflows from other assets or group of assets. FVLCD was based on a discounted cash flow basis using the approved projections in the five-year plan.

Based on management judgement and past experience, the following assumptions were used in the calculation of FVLCD:

Pre-tax discount rate of 8.1 % based on the weighted average cost of capital for the risks specific to the Tankers and Tank Containers businesses.

Future growth rates based on trends in industrial production. The growth rate used in perpetuity beyond the projection period is 2 %.

For Tankers, assumptions for the sailed-in rates per operating day (a profit measure of operating revenue less variable voyage expenses including bunker costs, on existing and future contracts and the spot market) during the project period from 2024 to 2028 for the deep-sea fleet (adjusted for capacity changes) is an average decrease of 2.1 %.

For STC, future escalation of price and cost increases obtained from shipping and transportation carriers and extent of capital expenditures from Tank Container approved capital expenditure projections and competition.

Praksiseksempel 2a. Note 16 Intangible assets and goodwill – Stolt-Nielsen Limiteds 2023-årsregnskap (s. 107).

Impairment testing of goodwill

Goodwill mainly related to the Maritime Services segment (USD 102 million). The goodwill figures are originally calculated in NOK and USD (2022: NOK and USD). Goodwill is tested for impairment annually.

For the purpose of impairment testing, goodwill is allocated to the respective cash generating units within the various business areas.

As of 31 December 2023 management has performed impairment testing for the group's recognised goodwill. Based on the tests performed, no impairment was recognised in 2023 (2022: USD 13 million).

When performing the goodwill impairment test, recoverable amount is calculated using estimated fair value less cost of disposal. In calculating the fair value less cost of disposal, the group considers relevant information generated by market transactions involving similar group of assets, including qualitative and quantitative information.

Risks factors related to climate and environmental changes as well as regulatory changes responding to such changes are included in the assessment of the recoverable amount. Such factors are assessed in the same way as other uncertain input factors, impacting cash flow estimates used for the tests.

Fair value less cost of disposal has been estimated by using an Enterprise value/EBITDA multiple (see note 23 for definition of the terms). The forecasted EBITDA is based on historical levels for EBITDA in each CGU. The multiples are estimated to be in the range of 6–9, which management believes is a fair estimate of market multiples for the relevant CGU's.

Cash flows were projected based on atual operating results and next years's forecast. Cash flows based on a 5-year strategy plan period with terminal value (terminal growth rate 1 %) were extrapolated usind the following key assumptions:

2023 |

2022 |

|

|---|---|---|

USD/NOK |

10.13 |

9.84 |

Multiple |

7.5 |

7.5 |

Growth rate |

1–4% |

1–4% |

Increase in material cost |

4–7% |

4–7% |

Increase in pay and other remuneration |

3–5% |

3–5% |

Increase in other expenses |

3–5% |

3–5% |

The values assigned to the key assumptions represent management's assessment of future trends in the maritime industry and are based on both external sources and internal sources.

No reasonable change in any of the key assumptions of which management has based its determination of the recoverable amount would cause the carrying amount to exceed its recoverable amount as of 31 December 2023.

Praksiseksempel 2b. Note 7 Tangible and intangible assets – Wilh. Wilhelmsen Holding ASAs 2023-årsregnskap (s. 45).

Sensitivitet

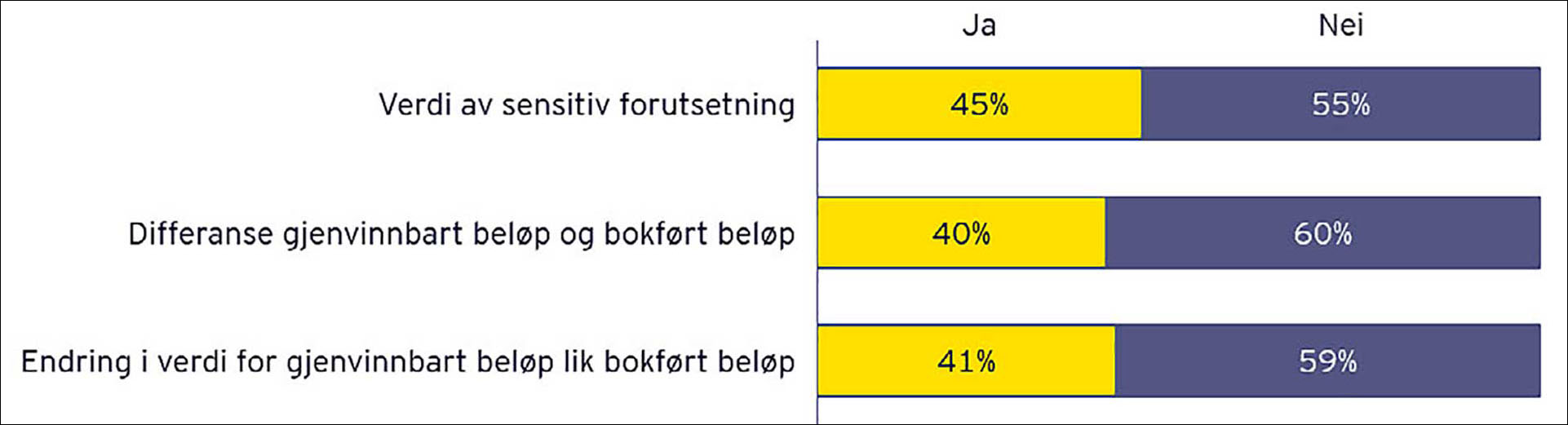

I nedskrivningstester av KGEer med goodwill og/eller andre immaterielle eiendeler med ubestemt utnyttbar levetid, krever IAS 36 opplysninger om sensitiviteter. Dersom en endring i en av de viktigste forutsetningene som er lagt til grunn i nedskrivningstesten ville ha ført til at en eiendel må nedskrives (innenfor et rimelig mulighetsområde), er det krav om tilleggsopplysninger. I det følgende omtaler vi kun selskapene som beregnet gjenvinnbart beløp basert på bruksverdi.

Av selskapene som balanseførte goodwill eller andre immaterielle eiendeler med ubestemt levetid, ga omtrent åtte av ti opplysninger om sensitivitet. Av disse konkluderte fire av ti med at ingen endring i en av de viktigste forutsetningene innenfor et rimelig mulighetsområde ville ha ført til nedskrivning. Følgelig bortfalt de øvrige kravene om opplysninger om sensitiviteter for disse.

Kravene til opplysninger om sensitiviteter går ut på at selskapet må opplyse om i) verdien av den sensitive forutsetningen, ii) gjenvinnbart beløp fratrukket balanseført beløp per KGE («headroom», «buffer»), og iii) beløpet den sensitive forutsetningen må endres med for at gjenvinnbart beløp er lik balanseført verdi, altså null buffer.

Kid ASA ga i sitt 2023-regnskap sensitivitetsopplysninger, herunder hvilke sentrale forutsetninger som var lagt til grunn i goodwillvurderingen, og verdien av disse (i), samt bufferinformasjon (ii) og iii)).

The recoverable amount of the trademark and goodwill is estimated to be MNOK 890 (MNOK 891). This exceeds the carrying amount of the trademark and goodwill in Hemtex at 31 December 2023 which is MNOK 124,4 (MNOK 116).

The recoverable amount of the trademark and goodwill would equal its carrying amount if the key assumptions were to change as follows:

2023 |

2022 |

|||

|---|---|---|---|---|

From |

To |

From |

To |

|

Sales volume (% annual growth rate) |

3.0 |

1.1 |

2.2 |

-0.1 |

Budgeted gross margin (%) |

61.0 |

57.0 |

61.0 |

57.0 |

Discount rate pre tax (%) |

10.2 |

30.0 |

10.1 |

30.2 |

Praksiseksempel 3. Note 12 Intangible assets – Kid ASAs 2023-årsregnskap (s. 110).

Nesten halvparten av selskapene som opplyste at en rimelig endring i en av de viktigste forutsetningene i nedskrivningstesten kunne ha ført til nedskrivning, opplyste om verdien av den sensitive forutsetningen, mens kun rundt fire av ti ga bufferinformasjon.

Figur 7. Opplysninger om sensitiviteter.