Slik påvirker interessenters bærekraftskrav SMB-er

Artikkelen presenterer funn fra en masteroppgave om hvordan interessentene påvirker små og mellomstore bedrifter (SMB-er) når det gjelder bærekraftsforhold. Interessentene, store kunder og banker, har allerede i dag krav og forventninger til bærekraftsrapportering, og funnene i masteroppgaven indikerer at dette vil forsterke seg fremover.

Senior revisormedarbeider BDO

Senior revisormedarbeider BDO

Universitetet i Sørøst-Norge

Interessentene observerer at små og mellomstore bedrifter ikke har den nødvendige informasjonen om bærekraftsforhold tilgjengelig og at etterspurt informasjon kan være krevende å fremskaffe, både ut fra kapasitet og kompetanse. Praksis er at dagens informasjonsinnhenting er lite standardisert og kan medføre større informasjonsbyrde enn nødvendig. For små og mellomstore foretak medfører interessentenes forventninger flere typer risiko, som dårligere tilgang på eller dyrere finansiering og svekket konkurranseevne knyttet til å vinne oppdrag eller anbud.

Problemstillinger og forskningsspørsmål

Hvordan påvirkes små og mellomstore bedrifter som følge av krav interessentene har til bærekraftsrapportering?

Hvilke krav og forventninger har interessenter til små og mellomstore bedrifter knyttet til bærekraftsrapportering?

Hvilke risikoer og utfordringer vil dette medføre for små og mellomstore bedrifter?

Hvordan kan utfordringene som følge av interessentenes bærekraftsrapportering håndteres?

Utvalgte funn

Denne artikkelen presenterer utvalgte funn fra en masteroppgave om hvordan interessentene til små og mellomstore bedrifter påvirker disse gjennom sin rolle som interessent. Oppgaven ble avlagt våren 2023 i næringsmaster i regnskap og revisjon (MRR) fra Universitetet i Sørøst-Norge (USN). Oppgaven var veiledet av Dosent Kjell Magne Baksaas, programansvarlig for næringsmaster i regnskap og revisjon ved USN.

Vi finner at bruk av frivillige rapporteringsrammeverk og selskapenes egne bærekraftsstrategier påvirker små og mellomstore bedriftene. Våre funn viser at små og mellomstore bedrifter allerede pr. dagens dato må oppgi informasjon om både miljødimensjonen og sosialdimensjonen av bærekraft til sine interessenter. På den måten påvirkes de av sine interessenter. Informantene opplyser om to forhold som årsak til dette:

selskapene er opptatt av bærekraft i leverandørkjeden og rapporterer på bærekraftsinformasjon knyttet til leverandørkjeden

bankene vurderer bærekraftsrisiko hos sine kunder i forbindelse med kredittvurderingsprosessen og som en del av egen bærekraft

Lov om bærekraftig finans implementerer taksonomiforordningen, med første rapportering for regnskapsåret 2023. Det vil si at de første rapporter kommer ut i 2024 og gjelder for finansforetak og store børsnoterte foretak. Våre informanter er nølende til hvordan kravene i lov om bærekraftig finans vil påvirke små og mellomstore bedrifter. Årsaken kan være at virkningene ikke var avdekket eller at omfang av reglene var uklare på tidspunktet da intervjuene ble gjennomført.

Bærekraftig leverandørstrategi hos ikke-finansielle foretak

Som et resultat av dagens krav, frivillige rapporteringsrammeverk og som forberedelse til forventede krav, har alle informantene blant ikke-finansielle foretak mål og tilhørende strategier for sin leverandørkjede.

Dette fokuset på leverandørkjeden oppga informantene at skyldes:

selskapene har satt seg ambisiøse mål knyttet til utslipp og mye av foretakenes klimagassutslipp kommer fra leverandørene

det foreligger en del skjult risiko knyttet til leverandørkjeden

ogenkelte nåværende og fremtidige regelverk har et stort verdikjedefokus, som krever at selskapene har en viss grad av kontroll på sin verdikjede.

Som følge av de store selskapenes bærekraftige mål og strategier har de behov for informasjon fra sine leverandører. Målet for enkelte av informantene er blant annet å innhente dokumentasjon for produktene helt ned til råvarenivå for å kunne regne ut klimagassutslipp. Noen informanter bruker standardiserte beregninger for dette, men når informasjon innhentes, er det i hovedsak spesifikk informasjon om produktet eller tjenesteleveransen. Informantene opplyser derimot at graden av oppfølging varierer ut fra hvor viktig leverandøren er og produktene som leveres. Leverandører med betydelige og viktige leveranser blir viet langt mer oppmerksomhet enn leverandører med små og mindre viktige leveranser. Leverandørens størrelse har for de fleste ingen betydning. Det betyr at en liten eller mellomstor leverandør kan bli bedt om mye informasjon dersom den er ansett å være en viktig leverandør.

Informasjonsinnhenting skjer på flere vis. Et fellestrekk er at det skjer med lav grad av standardisering og automatisering. Blant annet forteller våre informanter at leverandører må fylle ut spørreskjemaer for bærekraftsinformasjon, og det brukes produktklassifisering, EPD eller andre former for produktdeklarasjoner for å innhente den nødvendige informasjonen. Det er derfor mulig at små og mellomstore bedrifter allerede pr. våren 2023 har fått forespørsler angående bærekraftsinformasjon som de har måttet bruke ressurser på å innhente informasjon fra i sin daglige drift. Dette kan for eksempel være hvor mange kilo som benyttes av et metall i et produkt, hvor dette metallet er fremstilt og om det er sikret at menneskerettigheter overholdes i fremstillingen av metallet.

Bærekraftsforhold i banker

Små og mellomstore bedrifter oppfatter mangel på nødvendige ressurser som kompetanse, tid og økonomi som de største utfordringene knyttet til arbeidet mot bærekraft.

Bankene vurderer bærekraftsforhold hos sine kunder som en del av kredittvurderingsprosessen og til deres bærekraftsrapportering. Utlånsrisiko kan være knyttet til kundens betjeningsevne, omdømmerisiko for banken og andre typer risikoer. Informasjonen brukes også til å vurdere fysisk klimarisiko, altså hvor utsatt virksomheten er for vær og klima, samt overgangsrisiko, som handler om risikoen knyttet til for eksempel omstilling til en mer bærekraftig virksomhet og nye reguleringer innenfor bærekraft.

Enkelte av bankene opererer med en nedre grense for når det innhentes informasjon om bærekraftsforhold, mens andre har krav knyttet til bransje og risikovurdering. Informantene oppga at informasjonsinnhentingen ofte foregår muntlig gjennom at kunderådgiver tar i bruk standardiserte spørreskjemaer som en del av kredittvurderingsprosessen. Dersom finansiering gjelder eiendom, innhentes det gjerne ekstra informasjon, slik som energiattest for finansieringsobjektet. Om kunden kommer ut med høy risiko, vil dette kunne påvirke vilkårene for finanseringen og kundens låneevne.

Masteroppgaven

Det er flere kilder som hevder at alle bedrifter, også de små og mellomstore, blir påvirket av bærekraftsrapportering. Masteroppgaven undersøker hvordan interessentene på ulike måter påvirker små og mellomstore bedrifter. Når de store skal rapportere om vesentlige bærekraftsforhold i sine leverandørkjeder og finansforetakenes eksponering hos kundene, vil de måtte innhente opplysninger. Interessentteorien tilsier at også andre interessenter enn de med direkte formell makt, kan og vil påvirke foretak til en ønsket adferd. I et slikt perspektiv vil store foretak som interessent pålegge eller oppfordre sine samarbeidspartnere til å gi tilstrekkelig og nødvendig informasjon om bærekraftsforhold.

Oppgaven baserer seg på funn fra 12 intervjuer av kompetansepersoner. Seks av informantene var knyttet til større selskaper innen entreprenør, eiendomsutvikling og industri, mens tre informanter var fra bank og de siste tre informantene var ulike fagpersoner innen rapportering på bærekraftsforhold. Alle informanter var allerede i gang med arbeidet knyttet til bærekraftsrapportering. Intervjuene ble gjennomført i perioden januar til mars 2023.

Fremtidige krav og forventninger som følge av CSRD

De økte kravene til bærekraftsrapportering i CSRD erstatter gjeldende redegjørelse om samfunnsansvar, regnskapsloven 3-3c. Planen er at direktivet, også i Norge, innføres trinnvis fra 2024, først for de største børsnoterte konsernene og deretter for andre store AS/ASA-foretak, og andre børsnoterte foretak frem til 2028.

Våre fagpersoninformanter er enige om at CSRD kommer til å påvirke små og mellomstore bedrifter indirekte og at direktivet antagelig kan få større innvirkning enn åpenhetsloven og taksonomiforordningen. Med CSRD stilles det større krav til å kvantifisere bærekraftsinformasjon. CSRD har verdikjedefokus slik at alle leverandørene i verdikjeden potensielt vil bli påvirket.

I tillegg vil rapporteringens kvalitet og etterprøvbarhet bli enda viktigere fordi bærekraftsrevisor eller bærekraftsattestant skal avgi beretning med moderat sikkerhet på pliktig bærekraftsrapporteringen. Påvirkningen fra interessenter med rapporteringsplikt på små og mellomstore bedrifter vil i stor grad bli styrt av rapporterende selskapers vesentlighetsanalyser.

Vesentlige verdikjedeelementer vil variere fra selskap til selskap og fra bransje til bransje. Informanter fra store og børsnoterte selskaper opplyser om at de er tidlig i prosessen med å kartlegge effekter av CSRD for sin virksomhet, men at de forventer betydelig mer informasjonsinnhenting fra sine leverandører som følge av at de blir underlagt CSRD.

Funnene viser at dagens praksis blant interessentene er veldig variabel når det gjelder hvor mye informasjon de etterspør hos sine kunder.

Interessentenes observasjoner vedrørende utfordringer og risikoer

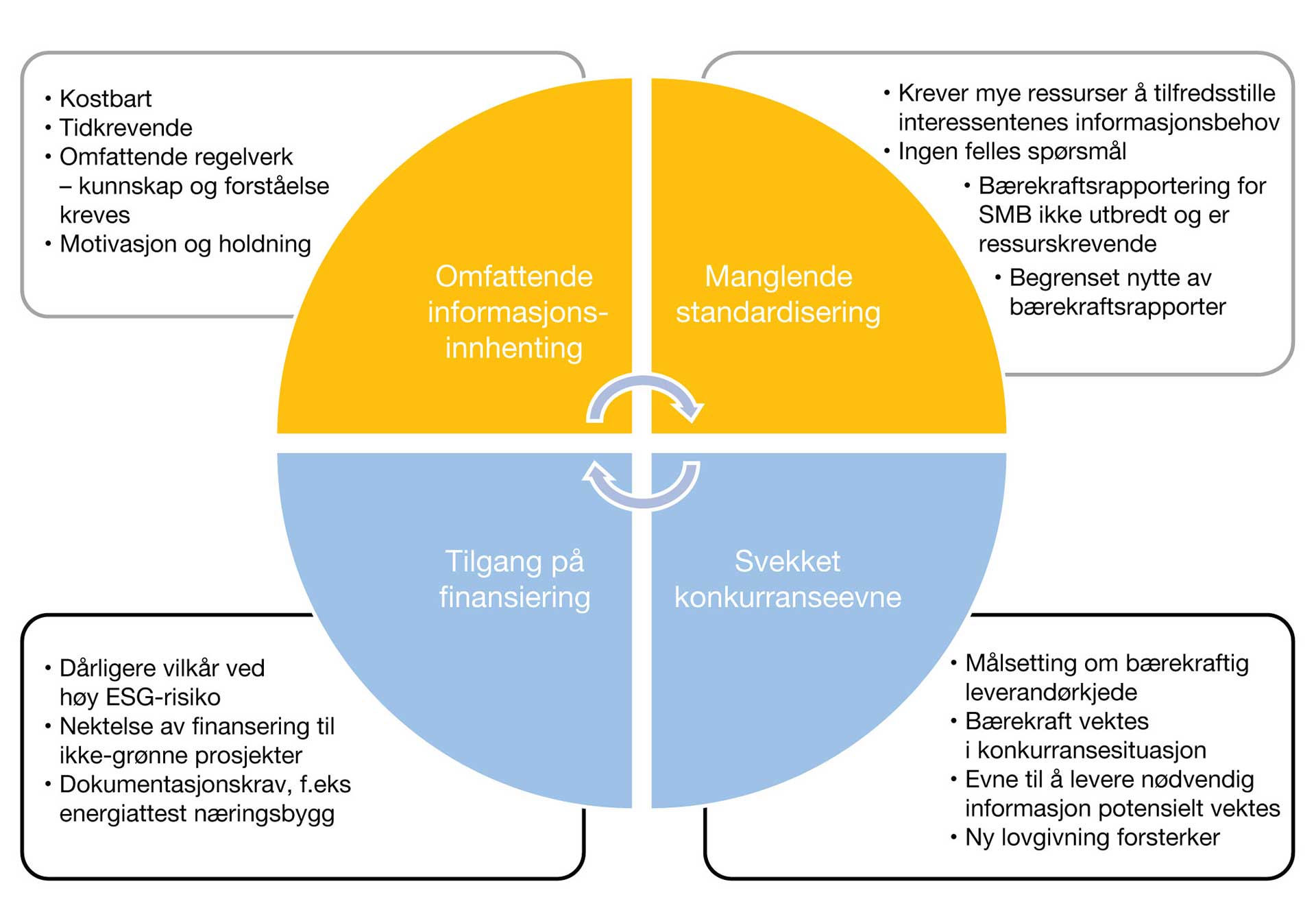

Analyse av informasjonen fra informantene avdekker at interessentenes påvirkning innebærer at små og mellomstore bedrifter står overfor konkrete utfordringer. Diagrammet under indikerer at det er to hovedutfordringer (oransje) og to hovedrisikoer (blå) som små og mellomstore bedrifter står overfor som følge av de store selskapenes og bankenes bærekraftsrapportering:

Utfordring 1: Omfattende informasjonsinnhenting

Utfordring 1: Omfattende informasjonsinnhenting

Våre informanter, som er interessenter til små og mellomstore bedrifter, observerte at små og mellomstore bedrifter oppfattet mangel på nødvendige ressurser som kompetanse, tid og økonomi som de største utfordringene knyttet til arbeidet mot bærekraft. Det er fremdeles mange som ikke har bærekraft på agendaen og foretakenes ledelse forstår ikke betydningen av hvordan bærekraft kan virke inn på muligheter eller trusler knyttet til bedriftenes lønnsomhet.

Dette kan henge sammen med ledelsens holdninger. Informantene våre får også tilbakemelding om at informasjon som blir etterspurt ikke er tilgjengelig eller at de ikke forstår begreper som benyttes eller spørsmålene som stilles. Det er også utfordring med datafangsten og at små og mellomstore bedrifter ofte ikke vet hvor de skal finne informasjonen. Interessentene er dermed pr. i dag ikke fornøyd og opplever lavt prosentsvar eller mangelfulle svar.

Utfordring 2: Manglende standardisering

Prosessen med informasjonsinnhenting foregår ved bruk av spørreskjema der kunden legger inn informasjon i leverandørens system eller dokumentasjon gjennom miljødeklarasjoner. Felles for alle metodene er at det er lav grad av standardisering og automatisering. Våre informanter innser at manglende standardisering ved måten informasjonsinnhenting blir utført på, er en stor utfordring for små og mellomstore bedrifter. Når det gjelder spørreskjemaer, oppgir informantene at skjemaene er skreddersydd og at dette medfører at små og mellomstore bedrifter kan få mange ulike spørsmålsstillinger som krever ressurser for å besvare. Det er også slik at våre informanter kan motta spørreskjemaer fra sine største kunder, og at disset kan inneholde spørsmål som er altfor generelle eller ikke bestandig er tilpasset den bransjen de opererer i.

Våre informanter fra banker benytter også spørreskjemaer, men dette blir gjennomgått under kundesamtaler der det er kunderådgiver som fyller inn skjemaene for kunder. Vi har fått inntrykk av at bankene vi har snakket med, har mer standardiserte spørsmål sammenlignet med selskapene.

Risiko 1: Tilgang på finansiering

Bankene har foreløpig få konkrete krav til bærekraft pr. i dag, men dersom det søkes om lån til eiendom, er energimerking av næringsbygg en utbredt forventning. Bygg som har lavere energimerking får typisk dårligere vilkår på lån. Leverer ikke selskapet energiattest (som viser energimerking), kan konsekvensen være at selskapet ikke får lån i det hele tatt. Utover eiendomsbransjen er det pr. i dag ingen konkrete krav, men våre informanter bekrefter at de kommer til å stille strengere krav de nærmeste årene ettersom de også skal rapportere etter taksonomiforordningen og CSRD. Alle de tre bankene vi har snakket med, er imidlertid tydelige på at det vil bli enda større konsekvenser i fremtiden for små og mellomstore bedrifter dersom de ikke kan vise til bærekraftige forretningsstrategier og at aktiviteten det søkes finansiering til ikke kan vurderes som bærekraftig etter taksonomiens klassifiseringssystem.

Våre informanter sier for øvrig at de legger vekt på selskapets planer for fremtiden i sin kredittvurdering. De ser det som positivt dersom selskapet gjennom handlinger og fremtidsplaner viser at de har tatt hensyn til bærekraftsforhold. Videre sier bankene at de også er bekymret for selskaper som pr. i dag ikke er bevisste på egne påvirkninger på samfunnet rundt seg og ikke anerkjenner bærekraft som en viktig del av sin drift. I og med at banker nå vurderer å øke kravene knyttet til bærekraft fremover i sin kredittvurderingsprosess, vil dette kunne gjøre at bedrifter som ikke har noen bærekraftstrategi eller mål, risikerer å få problemer med å finansiere sine virksomheter, bli utkonkurrert eller i verste fall gå konkurs.

Risiko 2: Svekket konkurranseevne

De fleste av våre informanter sier at de fremdeles er i en tidlig fase med bærekraft. Det medfører at det pr. i dag er begrenset hvordan våre informanter benytter bærekraft som konkurransefaktor, og at de heller velger å samarbeide med sine leverandører for å få nødvendige opplysninger på plass. Etter hvert vil kravene øke. Flere av selskapene vi har snakket med ønsker blant annet at deres leverandører skal ha de samme klimamålene som de selv. De ønsker også at krav til bærekraft (i hovedsak knyttet til utslipp) spesifiseres i anbudet som et absolutt krav.

Noen vurderer allerede nå å få med bærekraft (spesielt miljømessige forhold) inn i kontraktene ved valg av nye leverandører. Leverandør-strategier medfører at eksisterende leverandører blir vurdert fra år til år for å sikre at de hele tiden etterlever krav fra sluttkundene. Konsekvensen av ikke å oppfylle interessentenes krav kan være at bedriftene mister sine store kunder eller at de mister konkurransefortrinn. For et entreprenørselskap som vi har snakket med, er sluttkundens miljøambisjon svært avgjørende for hvordan de velger sine leverandører. Dersom et prosjekt har en høy miljøambisjon, må alle underleverandørene oppfylle de kravene som er satt i kontrakten. En informant påpeker at det er etterspørselen som styrer markedet. Etter hvert som etterspørselen etter bærekraftige produkter og tjenester øker, vil det derfor bli tydeligere at bærekraft blir en viktig konkurransefaktor.

Mulige løsninger og tilpasninger

Våre informanter ser behovet for å redusere byrdene og forenkle informasjonsinnhentingsprosessen for de små og mellomstore bedriftene. Standardiserte spørreskjemaer mener våre informanter er en mulighet. En annen mulighet vil være en standard mal for bærekraftsrapport. Informantene påpeker at EFRAG har indikert at de vil utgi en frivillig standard beregnet på små og mellomstore foretak.*EFRAG: Voluntary Sustainability Reporting Standards (VSRS). Informantene fra bankene fremholdt at det å vise til en bærekraftsrapport vil være positivt i kredittvurderingsprosessen. Et annet forslag er at bransjeorganisasjoner lager en felles database hvor bedriftene kan registrere informasjon om sine produkter. Flere påpeker behov for samarbeid slik at små og mellomstore bedrifter også blir med i den grønne omstillingen. Her ble det nevnt at bransjeorganisasjonene har en viktig rolle.

Avslutning

Studien viser at de små og mellomstore bedriftene allerede blir påvirket av de store selskapene og bankenes bærekraftsrapportering gjennom informasjonskrav. I tillegg finnes det eksempler på at det stilles krav til bærekraftige leveranser og miljøsertifiseringer. Kravene blir begrenset av interessentenes vesentlighetsanalyser. Samtidig påpeker interessentene at informasjonskrav og manglende standardisering er hovedutfordringene som små og mellomstore bedrifter står overfor som følge av de nye regelverkene. Begge utfordringene har sammenheng med små og mellomstore bedrifters manglende ressurser som kompetanse, økonomi og vilje hos ledelsen.

Interessentene gir uttrykk for at manglende oppfyllelse av krav og forventninger potensielt kan gi alvorlige konsekvenser fremover for små og mellomstore bedrifter, blant annet svekket konkurranseevne og redusert tilgang på finansiering. For å håndtere disse utfordringene og minimere risikoene knyttet til interessentenes bærekraftsrapportering, ble det foreslått bistand fra bransjeorganisasjoner, bistand fra andre interessenter og standardisering gjennom forenklede standarder for bærekraftsrapportering beregnet for små og mellomstore foretak.

Nye regelverk

Oppmerksomheten og interessen om bærekraftsforhold har økt de siste årene. Åpenhetsloven, med ikrafttredelse i 2022, pålegger å offentliggjøre redegjørelse om aktsomhetsvurderinger om grunnleggende menneskerettigheter og anstendige arbeidsforhold. Lov om bærekraftig finans, med ikrafttredelse januar 2023, implementerer blant annet EUs taksonomiforordning. Denne angir et klassifiseringssystem for vurdering av bærekraftig økonomisk virksomhet. Loven gjelder i hovedsak finansforetak, men pålegger også store børsnoterte ikke-finansforetak visse opplysningskrav. I tråd med European Green Deal har EU i 2022 vedtatt nytt direktiv for bærekraftsrapportering (Corporate Sustainability Reporting Directive (CSRD)). Formålet med direktivet er å utvide krav til bærekraftsrapporteringen. I første omgang treffer de nye regelverkene store børsnoterte foretak og deretter blir andre børsnoterte og store foretak pålagt rapporteringsplikter. I Norge er CSRD utredet i NOU 2023: 15.

Forventninger knyttet til vedtatte krav og gjeldende praksis

Dagens rapporteringskrav om bærekraftsforhold følger i stor grad av plikt for store foretak til redegjørelse om samfunnsansvar (regnskapsloven § 3-3c). Det følger også krav av de generelle kravene til årsberetning (regnskapsloven § 3-3a). Disse oppfattes ikke å stille direkte krav om å inkludere bærekraftsinformasjon fra leverandører. I praksis betyr dagens lovkrav at interessentene i begrenset grad påvirker de små og mellomstore bedriftene.

Pr. i dag rapporterer noen på bærekraft ved bruk av frivillige rammeverk og rapporteringen er preget av kvalitativ informasjon. De benytter da GRI*Global Reporting Initiative (GRI), TCFD*Task Force on Climate-related Financial Disclosures (TCFD) eller United Nations Global Compact. Blant våre informanter fra de store selskapene og bankene finner vi at alle disse benytter seg av et eller flere slike frivillige rapporteringsstandarder. I arbeidet med bærekraftsforhold er det også ulike sertifiseringsordninger som påvirker forholdet til leverandørene. For entreprenørselskaper er det for eksempel BREEAM-sertifisering på spesifiserte prosjekter eller EPD (Environmental Product Declaration) på leverte produkter. Disse ordningene styrer hva som innhentes av informasjon. Blant våre informanter var det flere eksempler på dette.

.gif)