Veileder for beregning av finansierte klimagassutslipp

I sommer lanserte Finans Norge en veileder for beregning av finansierte klimagassutslipp, som skal bidra til at flere finansinstitusjoner rapporterer finansierte klimagassutslipp samt øke kvaliteten på og sammenlignbarheten av beregningene.1

Direktør bærekraft Finans Norge

På samme måte som et regnskap er en oversikt over den økonomiske situasjonen til et foretak det siste året, er en beregning av finansierte klimagassutslipp et regnskap over klimagassutslipp som har oppstått i de finansierte aktivitetene over et år, vektet etter hvor mye av den aktuelle aktiviteten finansforetaket har finansiert. Beregning og rapportering av finansierte klimagassutslipp gjør det mulig for finansforetakene og interessenter å se hvor mye klimagassutslipp finansforetakene finansierer. Man kan både følge historisk utvikling for et enkelt finansforetak og sammenligne ulike finansforetak.

Hvor mye klimagassutslipp bidrar en bank, kapitalforvalter eller en kapitaleier til? Hvor er de utslippsintensive delene av porteføljen? I hvilke bransjer bidrar finansinstitusjonen til mest klimagassutslipp? Dette er spørsmål som finansierte klimagassutslipp skal gi svar på. *Veileder for beregning av finansierte klimagassutslipp – Finans Norge. Nettside: https://www.finansnorge.no/siteassets/dokumenter/maler-og-veiledere/veileder-for-beregning-av-finansierte-klimagassutslipp.pdf

Finansnæringen har en nøkkelrolle i omstillingen til et lavutslippssamfunn. Hva finansnæringen investerer i, forsikrer og låner ut penger til, har betydning for hvilket samfunn vi får fremover. For å forstå risikoen knyttet til ulike engasjementer, er finansnæringen avhengig av tilgang på relevante data.

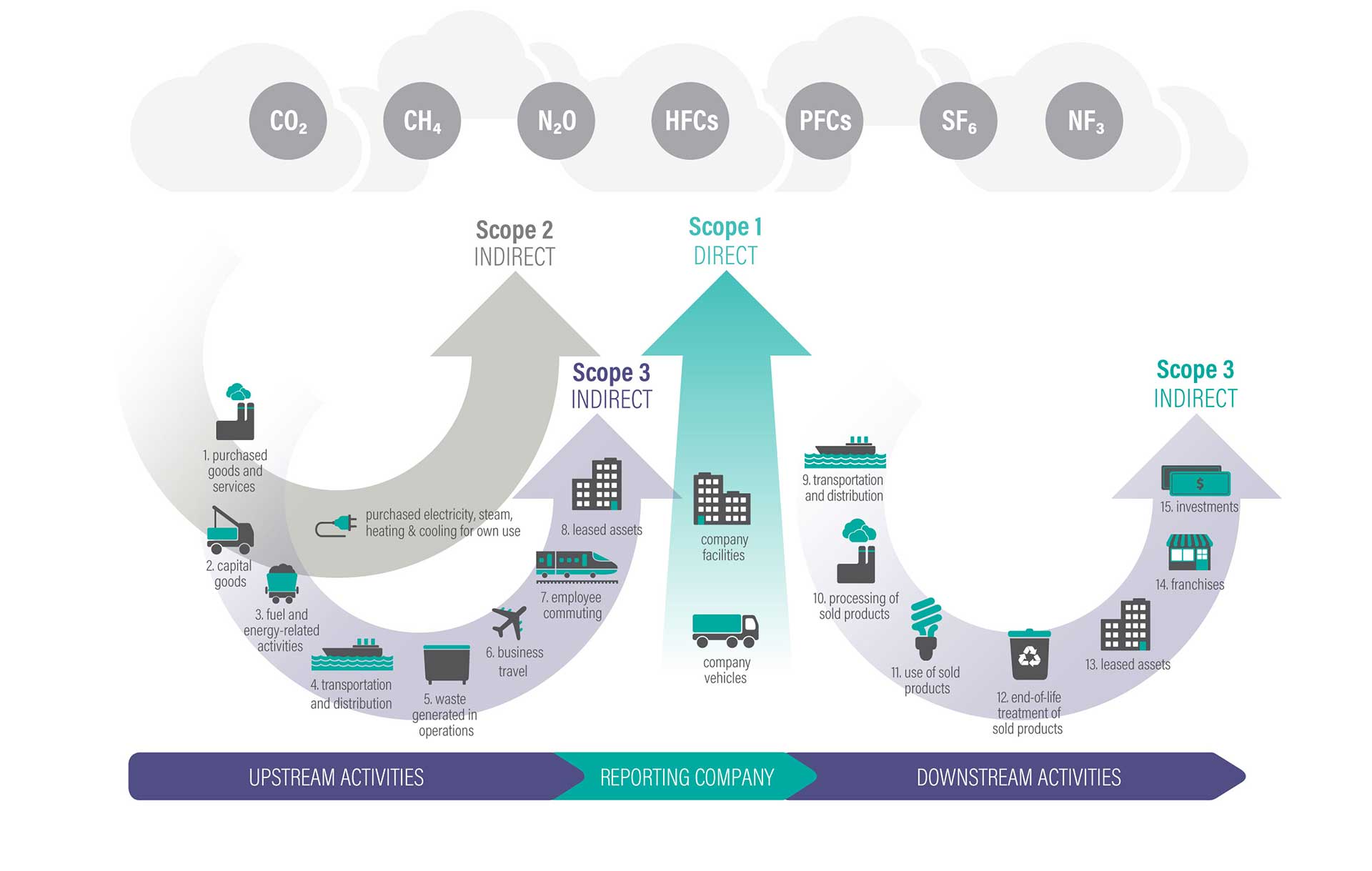

Klimagassutslippets tre deler

Et foretaks klimagassutslipp deles i henhold til GHG-protokollen i tre deler. Forenklet kan man si at utslipp der foretaket har operasjonell kontroll regnes som scope 1, indirekte utslipp i forbindelse med innkjøpt energi regnes som scope 2, og andre indirekte utslipp tidligere eller senere i verdikjeden regnes som scope 3 (se figur 1).

Figur 1 - Foretaks klimagassutslipp fordelt på scope 1, scope 2 og scope 3. GHG Protocol’s Technical Guidance for Calculating Scope 3 Emissions, side 6.

Finansierte klimagassutslipp er utslipp etter GHG-protokollen scope 3, underkategori 15 – lån og investeringer. Scope 3-utslipp er utslipp som indirekte knyttes til finansforetakets aktiviteter, og som er utenfor finansforetakets direkte kontroll.

Hvorfor ønsker finansinstitu-sjoner å beregne og rapportere finansierte klimagassutslipp?

Noen finansinstitusjoner får regulatoriske forpliktelser til å rapportere finansierte klimagassutslipp, mens andre rapporterer fordi de forventer at kunder eller investorer kommer til å etterspørre denne informasjonen, eller vil ha bruk for den i interne prosesser.

Beregning av finansierte klimagassutslipp kan være én del av en kartlegging av et finansforetaks (klima)overgangsrisiko, men det er viktig å presisere at beregning av finansierte klimagassutslipp må settes sammen med andre analyser for å kunne gi et riktig bilde av den finansielle klimarisikoen.

Finansierte klimagassutslipp benyttes også ofte for å se hvor en finansinstitusjon er i forhold til langsiktige og kortsiktige mål om reduksjon av klimagassutslipp i hele verdikjeden. Flere norske finansinstitusjoner har allerede startet å beregne og rapportere sine finansierte klimagassutslipp, og flere står på trappene, klare til å begynne.

Hva finnes internasjonalt?

Partnership for Carbon Accounting Financials (PCAF) er den autoritative standarden for beregning av finansierte klimagassutslipp.*Partnership for Carbon Accounting Financials, Financed emissions. Nettside: https://carbonaccountingfinancials.com/files/downloads/PCAF-Global-GHG-Standard.pdf Den bygger på Greenhouse Gas Protocol (GHG Protokollen), og siste versjon av PCAF-standarden ble lansert desember 2022. Da det ble bestemt at Finans Norge skulle lage en veileder for beregning av finansierte klimagassutslipp, var det viktig at veilederen skulle være et tillegg til, og ikke en erstatning for, PCAF-standarden.

Hvordan beregnes finansierte klimagassutslipp?

Finansierte klimagassutslipp er proporsjonale med finansforetakenes faktiske eksponering mot en aktivitet relativ til totalverdien av den underliggende aktiviteten. Sagt på en annen måte er finansierte klimagassutslipp en fordelingsfaktor ganget med aktivitetens klimagassutslipp. Fordelingsfaktoren skal representere hvor mye av aktiviteten finansinstitusjonen har finansiert, mens aktivitetens klimagassutslipp er hvor store utslipp en bedrift, en bygning eller et prosjekt forårsaker. Telleren til fordelingsfaktoren er finansinstitusjonens foretrukne eksponering (faktisk utbetalt) mot aktiviteten, mens telleren består av aktivitetens verdi. For et foretak er det best å bruke, selskapsverdi inkludert kontakter (enterprise value including cash, EVIC). Om man ikke har EVIC kan man for eksempel bruke balanseverdier. Dersom en finansinstitusjon har eksponering mot et foretak som selv rapporterer klimagassutslipp, er det ganske enkelt å beregne finansierte klimagassutslipp. Finansinstitusjonen har sin egen eksponering mot foretakets, foretakets EVIC kan finnes i finansinstitusjonens egne data eller fra en dataleverandør og foretakets klimagassutslipp kan hentes fra foretakets egen rapportering. Utfordringene kommer først og fremst i de tilfellene der man som finansinstitusjon ikke har tilgang på enten foretakets EVIC og/eller foretakets klimagassutslipp.

Formel 1 - Generell formel for finansierte klimagassutslipp

Datakvalitetshierarki

En av styrkene til PCAF-standarden er at den gjør det mulig for finansinstitusjoner å starte med å beregne finansierte klimagassutslipp uten å ha tilgang til perfekte data. PCAF-standarden inneholder et datakvalitetshierarki, og finansinstitusjonene skal forsøke å arbeide seg oppover datakvalitetshierarkiet.

Datakvalitet-score |

Type data |

|---|---|

1 |

Verifiserte rapporterte klimagassutslipp fra foretaket |

2 |

Rapporterte ikke-verifiserte klimagassutslipp fra foretaket |

3 |

Beregnede klimagassutslipp basert på fysisk aktivitet, f.eks. klimagassutslipp pr. produksjonsenhet |

4 |

Beregnede klimagassutslipp basert på klimagassutslipp pr. omsetning |

5 |

Beregnede klimagassutslipp basert på klimagassutslipp pr. balanseverdi |

Både datakvalitetshierarkiet og erfaring med beregning av finansierte klimagassutslipp viser at beregninger basert på fysisk aktivitet treffer svært mye bedre på porteføljenivå enn beregninger som baserer seg på utslipp pr. omsetning eller utslipp pr. balanseverdi. Veilederen inneholder derfor forslag til en mengde nasjonale kilder som kan hjelpe finansinstitusjonene å komme opp på datakvalitetscore 3 – beregnede klimagassutslipp basert på fysisk aktivitet. Dette kan være utslipp pr. tonn produsert laks for eksponering mot akvakulturforetak, utslipp pr. ammeku for eksponeringer innen landbruket, utslipp pr. nautisk mil seilt for shippingeksponeringer etc. De nasjonale kildene kan være for eksempel Statistisk Sentralbyrå (SSB), Miljødirektoratet, Norges vassdrags- og energidirektorat (NVE) og Enova.

Oppbygning av veilederen

Finans Norges veileder for beregning av finansierte klimagassutslipp er bygget opp med en generell del, sju aktivaklasser og tre bransjespesifikke anbefalinger. Den generelle delen tar for seg blant annet veilederens målsetninger, og prinsipper for beregning av finansierte klimagassutslipp. For de sju aktivaklassene og de tre bransjespesifikke anbefalingene går veilederen i detalj gjennom hva som kreves for å rapportere finansierte klimagassutslipp fra disse og gode nasjonale datakilder.

Finans Norges veileder for beregning av finansierte klimagassutslipp går kun inn i beregningsmetodikken, og setter ingen føringer for hvordan finansinstitusjoner kan eller bør sette seg mål om utslippsreduksjoner i verdikjeden, da dette er strategiske veivalg hver enkelt finansinstitusjon må bestemme selv.

Figur 2 - Oppbygning av Finans Norges veileder for beregning av finansierte klimagassutslipp

Sammenlignbarhet er viktig

I arbeidet med veilederen har sammenlignbarhet blitt prioritert svært høyt. Det er viktig at en finansinstitusjons finansierte klimagassutslipp kan sammenlignes både med seg selv over tid og med ulike aktører. En av disse forutsetningene er utslippsintensitet for strøm.

Utslippsintensitet for strøm

Hvor mye klimagassutslipp forårsaker forbruket av en kWh strøm? Dette er et enkelt spørsmål som det ikke er mulig å gi et enkelt svar på. Det finnes mange ulike måter å regne ut utslippsintensitet for strøm på, og alle måtene har sine styrker og svakheter. For det første kan man enten benytte lokasjonsbasert metode, som skal si noe om klimagassutslippet som strømmen du har i stikkontakten har bidratt til, eller markedsbasert metode, som baserer seg på kontraktuelle forhold mellom en strømprodusent og en forbruker. Når et foretak rapporterer på sine egne scope 2-utslipp, skal det etter GHG-protokollen rapportere dette både lokasjonsbasert og markedsbasert.*GHG Protocol – Scope 2 guidance. Nettside: https://ghgprotocol.org/sites/default/files/ghgp/standards/Scope%202%20Guidance_Final_0.pdf For finansierte klimagassutslipp (scope 3, underkategori 15) er det ikke like enkelt.

I arbeidet med veilederen så vi at bruk av ulike utslippsintensiteter for strøm vil gjøre det svært krevende å sammenligne ulike finansinstitusjoners finansierte klimagassutslipp. Dette gjelder både skillet mellom lokasjonsbasert metode og markedsbasert metode, samt at det finnes ulike lokasjonsbaserte faktorer som benyttes i det norske markedet.

For markedsbasert metode anbefaler veilederen å benytte opprinnelsessertifikater, direkteavtaler for kjøp av kraft (Power Purchase Agreements, PPA-er) eller annen dokumentasjon på hvilken kraft som er kjøpt. For eksponeringer der finansforetakene ikke har slik kontraktuell informasjon, anbefales det å bruke NVEs varedeklarasjon for strømleverandører.*NVEs varedeklarasjon for strømleverandører. URL: https://www.nve.no/energi/virkemidler/opprinnelsesgarantier-og-varedeklarasjon-for-stroemleverandoerer/varedeklarasjon-for-stroemleverandoerer/

I valg av lokasjonsbasert utslippsintensitet legger veilederen vekt på at den valgte utslippsintensiteten bør være norsk, at den bør hensynta import/eksport, og at den bør representere utslipp som har oppstått det aktuelle året. Med bakgrunn i disse kriteriene anbefaler veilederen å benytte NVEs klimadeklarasjon for fysisk levert strøm.* NVEs klimadeklarasjon for fysisk levert strøm. Nettside: https://www.nve.no/energi/energisystem/kraftproduksjon/hvor-kommer-stroemmen-fra/

Veien videre

Finans Norges veileder for beregning av finansierte klimagassutslipp er et pågående arbeid og ikke et sluttprodukt. Det vil si at Finans Norge og Finans Norges medlemmer kommer til å ønske å revidere veilederen ved for eksempel å inkludere flere aktivaklasser og/eller flere datakilder, samt tydeliggjøre beregningsmetoder i utfordrende og kompliserte strukturer.

For å forbedre veilederen er det viktig å få innspill fra ulike aktører. Revisjon og Regnskaps lesere oppfordres til å ta kontakt med artikkelforfatteren med forbedringsforslag.

.gif)