Styrearbeid i organisasjoner som ikke har erverv til formål

Når man påtar seg et styreverv for en stiftelse eller en ideell organisasjon, er dette gjerne fordi man har et engasjement for organisasjonens formål. Men, et styreverv innebærer et større ansvar. Som styremedlem skal man forvalte organisasjonens formål og organisasjonens ressurser. Hva som ligger i ansvaret for det enkelte styremedlem og styret samlet, er tema for denne artikkelen.

Partner BDO Advokater

Partner BDO

Senior manager BDO

Har ikke erverv til formål

Et fellestrekk ved disse organisasjonene er at de ikke har til formål å tjene penger. Dette uttrykkes som at organisasjonen ikke har erverv til formål. Slike organisasjoner vil som hovedregel oppfylle vilkår for skattefritak etter skatteloven § 2-32 første ledd.

Organisasjonsform og regelverk for god styreskikk

En ikke-ervervsmessig institusjon kan ha ulike organisasjonsformer. Både stiftelser og foreninger er mye brukt, men også aksjeselskapsformen brukes. Dersom aksjeselskap ikke skal ha erverv til formål, må dette fremgå av vedtektene.*Aksjeloven § 2-2 andre ledd.

For aksjeselskap og stiftelser er styrets ansvar nærmere regulert i aksjeloven og stiftelsesloven. Siden vi ikke har en egen foreningslov, er styrets ansvar i en forening basert på ulovfestede prinsipper som så langt de passer, er basert på reglene for blant annet aksjeselskap og stiftelser.

Pr. dags dato har vi ikke et eget lovverk eller en alminnelig standard som regulerer god styreskikk, men hovedlinjene er ganske like mellom ulike selskapstyper. Der man mangler klar lovhjemmel for hvilke krav som stilles, brukes ofte aksjelovens prinsipper analogisk. Norsk anbefaling for eierstyring og selskapsledelse gir også visse føringer.

God styreskikk defineres gjerne som å utøve et styreverv med basis i åpenhet, redelighet og på en ansvarlig måte slik at:

Virksomheten er formelt registrert og organisert i henhold til lover og forskrifter, samt i tråd med egne vedtekter

Virksomheten organiseres, planlegges, ledes og utøves i henhold til den profesjonelle standard som til enhver tid er alminnelig anerkjent og praktisert

Virksomhetens verdier forvaltes på en betryggende måte

Virksomhetens løpende drift er gjenstand for betryggende internkontroll.

Forvaltningsansvar

Et styreverv i en ideell organisasjon er en god mulighet til å utvise samfunnsansvar, engasjement og jobbe for saker man brenner for.

For organisasjoner av en viss størrelse er det naturlig å se hen til krav i aksjeloven i tillegg til de reglene som gjelder den konkrete selskapsformen. Mange organisasjoner er organisert med et årsmøte/generalforsamling som øverste organ, et styre som skal ha det overordnede ansvaret for forvaltningen av organisasjonen og en administrasjon som tar seg av daglig drift. Det er særlig i spennet mellom styret og administrasjon det er viktig å være bevisst på hva som tilligger styrets ansvar og hva som bør løses av administrasjonen.

Aksjeloven fastsetter at forvaltningen av organisasjonen hører under styret som skal sørge for en forsvarlig forvaltning av virksomheten.*Se aksjeloven § 6-12. Styret skal sørge for at det fastsettes planer og budsjetter. Videre skal styret fastsette retningslinjer for virksomheten, herunder strategi for organisasjonen. Her er det viktig at strategi og underliggende mål støtter opp under det vedtektsfestede målet til organisasjonen.

Styret skal holde seg orientert om organisasjonens økonomiske stilling og plikter å påse at dets virksomhet, regnskap og formuesforvaltning er gjenstand for betryggende kontroll. Dette bør skje i samarbeid med administrasjonen. Det er viktig å merke seg at en organisasjon kan gå med underskudd. Midler skal brukes på en hensiktsmessig måte og i tråd med det vedtektsfestede formålet. Dersom organisasjonen har hatt store inntekter og går med overskudd et år, vil man kunne bruke av denne egenkapitalen et senere år hvis styret finner det forsvarlig. Dersom organisasjonen bygger opp egenkapitalen hvert år vil dette kunne være i strid med det ikke-ervervsmessige formålet og organisasjonen vil kunne få et preg av at formålet er å tjene penger.

Styret iverksetter de undersøkelsene det finner nødvendig for å kunne utføre sine oppgaver. Styret skal iverksette slike undersøkelser dersom dette kreves av ett eller flere av styremedlemmene.

Tilsynsansvar

Det er administrasjonen som skal være ansvarlig for den daglige driften, men styret skal føre tilsyn med den daglige ledelsen. For å tydeliggjøre ansvarsdelingen mellom daglig leder og styret, kan styret utarbeide en instruks for daglig leder.

Mange organisasjoner mottar tilskudd fra det offentlige, og styret skal påse at midlene benyttes i tråd med det tiltenkte formålet. Som regel følger det nærmere fastsatte vilkår knyttet til tilskuddet. Her vil administrasjonen ha ansvar for at vilkårene oppfylles i praksis, og styret skal føre tilsyn med dette.

Tilsynsansvaret innebærer videre at styret skal følge med på om aktivitetene til organisasjonen ligger innenfor det vedtektsfestede formålet og bidrar til å fremme dette.

Hva så med kontrollkomiteen/kontrollutvalget?

Mange ideelle organisasjoner har vedtektsfestet at de skal ha en kontrollkomité eller et kontrollutvalg (heretter bare kontrollkomité). I allmennaksjeloven og enkelte andre lover og forskrifter finnes det krav til revisjonsutvalg og hvilke definerte oppgaver slike utvalg har. Verken aksjeloven eller stiftelsesloven har krav til noe kontrollorgan av denne typen, og foreninger er som tidligere omtalt, ikke lovregulert. Dette betyr at mandat, oppgaver og ansvar for kontrollkomiteen i en ideell organisasjon helt og holdent er basert på organisasjonens vedtekter.

I praksis ser vi at vedtektene ofte er korte og lite presise i sine krav til kontrollutvalget. Det pålegges ofte et generelt tilsyns- og overvåkingsansvar for organisasjonen uten at det nødvendigvis er angitt om dette ansvaret også gjelder overfor styret. Det er derfor sentralt at det er enighet mellom styret og kontrollutvalget om hvilket konkret mandat og hvilke rettigheter og plikter kontrollutvalget skal ha. Det kan være fornuftig at dette regelmessig diskuteres og avklares i et felles møte. I slike møter kan styret da også identifisere behov for eventuelle klargjøringer i vedtektene eller mer detaljert instruks for kontrollutvalget. En slik instruks kan med fordel vedtas i organisasjonens øverste organ.

Ansvarsfordeling mellom styre og administrasjon

Generalsekretær/daglig leder står for den daglige ledelse av organisasjonens virksomhet og skal følge de retningslinjene og pålegg styret har gitt. Den daglige ledelse omfatter ikke saker som etter organisasjonens forhold er av uvanlig art eller stor betydning. Her vil det typisk kunne være uenighet mellom styre og daglig leder om hva som skal regnes som saker av uvanlig art og hva som er større investeringer. Organisasjonens vedtekter og eventuelle instrukser vil ha betydning for ansvarsfordelingen. For å unngå at daglig leder handler på egen hånd kan det være hensiktsmessig at styret utarbeider en instruks for daglig leders myndighet og rolle.

Dette krever at styret har satt seg godt inn i virksomheten, slik at det kan ivareta styrefunksjonen uten å drive med detaljstyring. Generalsekretær/daglig leder kan ellers avgjøre en sak etter fullmakt fra styret i det enkelte tilfellet eller når styrets beslutning ikke kan avventes uten vesentlig ulempe for organisasjonen. Styret skal snarest underrettes om avgjørelsen.

Generalsekretær/daglig leder skal sørge for at organisasjonens regnskap er i samsvar med lov og forskrifter, og at formuesforvaltningen er ordnet på en betryggende måte. Siden styret skal signere årsregnskapet, vil de også ha et ansvar for regnskapet. For regnskapspliktige som har daglig leder, skal også daglig leder signere.*Regnskapsloven § 3-5 første ledd.

Styret skal ta de strategiske beslutningene, mens daglig ledelse har ansvar for den daglige driften. Dersom styret driver med detaljstyring, kan dette skade virksomheten og renommeet til organisasjonen.

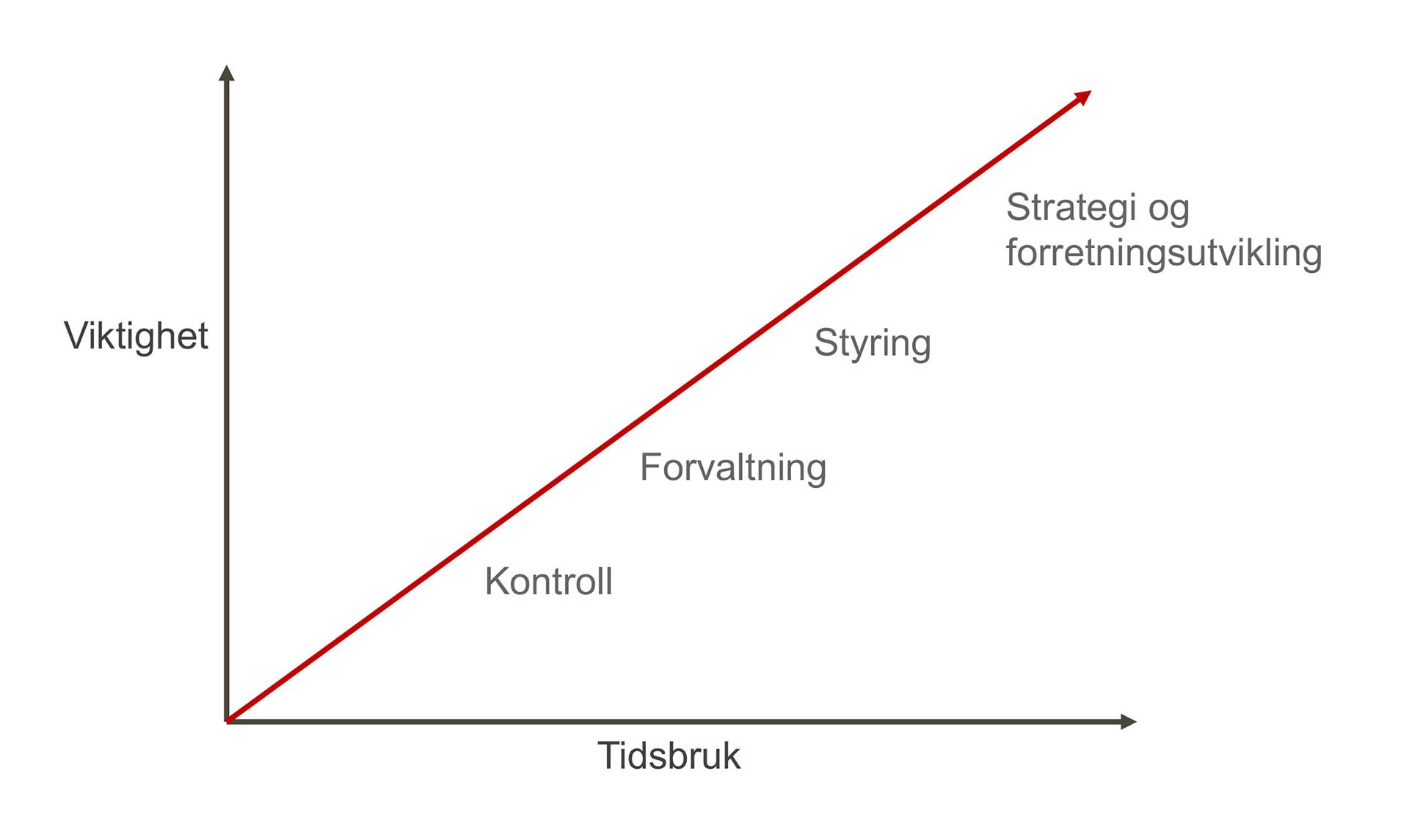

Hovedtrekk ved styrets funksjoner

Figuren nedenfor illustrerer hvordan styret bør innrette innsatsen.

I henhold til modellen bør styret bruke mest på tid på utvikling av virksomheten og mindre tid på kontroll. Dette betyr likevel ikke at kontroll ikke er viktig. Styret skal sørge for at det er utviklet et hensiktsmessig internkontrollsystem tilpasset virksomheten og organisasjonen. En fornuftig internkontroll vil kunne gi styret tid til å ta seg av utvikling av selve virksomheten.

Andre forhold

Styret kan heller ikke fatte beslutninger som er i strid med lov eller vedtekter.

Selv om det ikke er angitt spesifikke habilitetsregler for organisasjonsformen, bør man se hen til habilitetsreglene i aksjeloven. Styremedlemmer som i enkeltsaker er inhabile, kan ikke delta i behandling av en sak. I dette ligger også at styret ikke kan treffe beslutninger som gir enkeltmedlemmer/aksjonærer en urimelig fordel på bekostning av andre. Reglene om habilitet skal sikre at avgjørelser tas på et saklig grunnlag. Selv om det vil kunne være ubehagelig å fatte en avgjørelse i et krevende spørsmål, vil man ikke kunne bruke inhabilitetsreglene som begrunnelse for å unngå «ubehagelige» avgjørelser.

Noen styrer er for «passive» eller «bremsende» og ikke med på å drive aktiviteten fremover. Også unnlatelse av å handle vil kunne medføre et styreansvar. Et nærliggende eksempel er kapitalforvaltning, hvor det tryggeste kan være å sette pengene i banken. Motstykket vil være mer aktiv kapitalforvaltning. Her må man finne en hensiktsmessig balanse som avveier hensyn til risiko, etiske hensyn og virksomhetens behov for finansiering og videreutvikling.

Styrets sammensetning

Økt kompleksitet i lovverk, virksomheten og internasjonalisering, øker behovet for erfaring og kompetanse hos styremedlemmene. Disse forholdene krever også sammensatt erfaring og kompetanse i styrene slik at medlemmene i det samlede styret utfyller hverandre. Det enkelte styremedlem må også være motivert av oppgaven. Det enkelte styremedlem må være bevisst på og søke å avklare hva det forventes at styremedlemmet skal bidra med inn i styrearbeidet og at man har tid til å utføre vervet på en tilfredsstillende måte.

Praktisk tips til styrearbeidet

For å sikre at styrearbeidet gjennomføres effektivt og målrettet bør man sørge for følgende:

Innkalling innen fristen

Utsendelse av viktige styredokumenter på forhånd. Det blir sjelden god styrebehandling hvis man ikke mottar informasjon om sakene på forhånd. Dette kan føre til at beslutninger fattes på for tynt grunnlag.

Fokus på overblikk og ikke detaljer. Husk at det er den daglige ledelse som har ansvar for den daglige driften og at styret har ansvar for strategiske beslutninger.

Hold tiden i møter. Dette er viktig for å sikre fremdrift og at man får behandlet alle saker skikkelig.

Skille mellom vedtakssaker, drøftelsessaker og informasjonsaker. Dette er viktig for å styre tidsbruken knyttet til den enkelte sak.

Protokollførsel. Vær bevisst på hvilke saker hvor man ønsker å protokollføre ev. dissens.

Åpenhet

Åpenhet og innsyn vil sikre godt omdømme både utenfra og internt, skape trygghet for alle involverte og gi økt lojalitet hos medlemmene. Jo større grad av åpenhet, desto mindre grobunn vil det være for at mistanker og usikkerhet får forplante seg. Det er viktig at man er åpen, ikke bare om hva som vedtas, men også om hvordan vedtak blir fattet. Dernest er det viktig å fortelle tydelig om hvordan man kan være med og påvirke disse prosessene, for alle som ønsker å involvere seg.

I enkelte saker vil styret ha behov for å diskutere konfidensielle forhold og dette vil begrense åpenheten. Det er derfor viktig å være bevisst på hva som er nødvendig å holde hemmelig.

Fysiske og digitale styremøter

Før korona-pandemien var det begrenset adgang til å avholde digitale møter for aksjeselskaper, allmennaksjeselskaper, ansvarlige selskaper, samvirkeforetak, stiftelser, foreninger, finansforetak og statsforetak. Som følge av pandemien ble det innført midlertidige regler om at foretak skal kunne avholde møter digitalt.

Fra og med 1. juni 2021 skal norske foretak/organisasjoner selv kunne velge hvordan møter skal avholdes – med eller uten fysiske møter. I utgangspunktet er det likestilt å holde møter digitalt via f.eks. Teams, Zoom eller Skype som å holde fysiske møter.

Likevel er det er fortsatt et grunnkrav at saksbehandlingen og møteformen alltid må være forsvarlig. Ledelsen har fortsatt det overordnede ansvaret for å sørge for at saksbehandlingen i styremøter og eier/-medlemsmøter er forsvarlig. Dersom det etter en konkret vurdering synes å være betenkeligheter ved å avholde et møte digitalt, skal det avholdes fysisk møte. De nye reglene legger derfor opp til at et flertall av styrets medlemmer kan kreve at et styremøte skal avholdes ved fysisk oppmøte.

Planer

Det er godt strategiarbeid å vedta en årsplan for styremøter og saker. Man bør ha planer for:

Hvordan man sikrer at styret og andre frivillige har rett kompetanse.

Hvordan man skal sikre nok frivillige.

Hvordan man skal sikre nok inntekter til å gjennomføre det man vil.

Hvordan man skal sikre et godt omdømme.

Andre ting som påvirker organisasjonens evne til å nå formålet.

Styreevaluering

Årlig styreevaluering er viktig og bør rettes mot styrets omgivelser. Evalueringen har to viktige dimensjoner. Hvordan oppfattes styret av andre og hvordan fungerer styret internt.

Styreansvar

På det mer kommersielle området ser vi at det har vært en utvikling i antall saker om styreansvar. For særlig kommersielle aktører er styreansvar hyppig prøvd for norske domstoler og vi har sett et økende antall ansvarssaker. Økt kompleksitet i samfunnet og de kravene som stilles til et styre, vil kunne medføre at ansvarssaker øker.

Dersom styret opptrer forsettlig eller uaktsomt når de utfører sine arbeidsoppgaver, kan styremedlemmet komme i erstatnings- og straffeansvar dersom:

Det foreligger et økonomisk tap, og

det er nødvendig årsakssammenheng; og

det foreligger påregnelig og kvalifisert årsakssammenheng

Ansvaret er personlig, dvs. at hvert enkelt styremedlem kan bli personlig ansvarlig. Styremedlemmer som er uenige i et vedtak må derfor sikre å få protokollført sine innsigelser for å redusere ansvar. Ethvert styre må være bevisste på å ikke drive for kreditors regning.

Oppsummering

Et styreverv i en ideell organisasjon er en god mulighet til å utvise samfunnsansvar, engasjement og jobbe for saker man brenner for. Når man takker ja til å påta seg et styreverv, er det viktig å huske på at man som styremedlem ikke bare skal jobbe for den gode saken, men også har et ansvar for at organisasjonen drives på en god måte og i tråd med relevant regelverk.