Inflasjon og påvirkning på regnskapet

«Økt inflasjon», «Venter prisnedgang på 25 prosent for Oslo-kontorlokaler» på grunn av «en betydelig økning i avkastningskravet» uttalte en seniorøkonom til DN i høst. Jaha?? Da stemmer i hvert fall ikke teorien lenger. Alt annet like skal nemlig ikke inflasjon påvirke kontoreiendomspriser. Boligprisene forventes å falle, men ikke på grunn av økt inflasjon eller avkastningskrav. Mer om det senere.

Norges Handelshøyskole

Inflasjon kan defineres som at de generelle prisene og kostnadene (f.eks. lønninger) øker samtidig og vedvarende, i motsetning til en ensidig prisøkning f.eks. på olje. Inflasjonen ser ut til å ha kommet for en stund; i skrivende stund tror SSB at inflasjonen (KPI) i 2022 blir på ca. 6 % og 4 % i 2023.

Denne artikkelen omhandler hvordan inflasjonen påvirker postene i regnskapet.

Påvirkning på resultat og balanseført egenkapital

Det letteste er å illustrere virkningen av inflasjon med et enkelt eksempel. Vi tenker oss et selskap som har 100 i omsetning, 10 i driftsresultat og 8 i resultat før skatt i 202X. Inflasjonen var da tenkt tilnærmet null. Inflasjonen blir 10 % i året etter (202X+1).

Resultat |

202X |

202X+1 (10 % inflasjon) |

|---|---|---|

Omsetning |

100 |

110 |

Varekost |

50 |

52,5 |

Lønn |

20 |

22 |

Avskrivninger |

20 |

20,2 |

Driftsresultat |

10 |

15 |

Renter |

2 (2 %) |

12 (12 %) |

Resultat før skatt |

8 |

3 |

«Alt annet like» øker prisene med 10 %; så selv med samme antall solgte varer øker omsetningen med 10 % til 110. Men driftsresultatet øker med mer enn 10 % selv om varer, lønninger mv. generelt øker med 10 %:

Varekosti regnskapet måles ikke til virkelig verdi, men til historisk innkjøpskostnad med bruk av FiFo (First-in-First-out) eller gjennomsnittskostnad for den solgte varen. Det betyr at varer som ble kjøpt inn til fjorårspris (f.eks. 10) kostnadsføres til 10, selv om ny vare koster 11 i innkjøp. Dermed henger varekostnadene etter i forhold til prisøkningen. I eksempelet her er varekostnaden satt midt i mellom gammel (50) og ny (55) pris; 52,5, men faktisk varekost vil avhenge av størrelsen på varelager og hvor lenge siden artiklene ble innkjøpt.

Lønnskostnadene stiger i utgangspunktet med inflasjonen.

Avskrivninger foretas på driftsmidler m.m. som er kjøpt inn i tidligere år til lavere priser. Derfor henger avskrivningene betydelig etter inflasjonen; og øker kun marginalt (i eksempelet fra 20 til 20,2) med den del av driftsmidler som er fornyet i året til høyere priser; og ditto høyere avskrivninger.

Nettoresultat etter renter, men før skatt vil derimot ikke øke automatisk, men avhenger av gjeldsgrad og ditto økning i rentekostnader. I eksempelet har jeg satt opp renten fra 2 % til 12 %, og rentekostnaden fra 2 til 12, som spiser opp mer enn forbedringen i driftsresultat. Med høy gjeldsgrad vil resultatet ofte bli svekket med høy inflasjon, mens selskaper med lav gjeldsgrad vil kunne få bedret resultatet med mer enn inflasjonen.

Tommelfingerregler ved høy inflasjon

Dermed har vi noen enkle tommelfingerregler ved høy inflasjon:

Driftsresultatet vil bedres i nominelle kroner mer enn inflasjonen «alt annet like» for bedriftene som klarer å velte kostnadsinflasjonen over på kundene i form av høyere priser.

For bedrifter hvor det tar tid å justere utsalgsprisene i forhold til kostnadsøkningene, vil driftsresultatet svekkes.

Motsatt vil selskaper som øker salgsprisene raskere enn kostnadsøkningen få svært god økning i resultatene.

Eksempel er kanskje dagligvarekjedene i 2022, som tilsynelatende har økt matvareprisene mer enn økning i innkjøpskostnader og lønninger. Bedre eksempel er bankene. For eksempel kom DnB ut med rekordhøyt netto renteresultat i andre kvartal i 2022, fordi de skrudde opp utlånsrentene mye raskere enn de økte innskuddsrentene (=kostnader på lån).

Gjeldstyngede bedrifter vil ofte få svekkede nettoresultater etter rentekostnader ved høy inflasjon.

Bedrifter med lav gjeldsgrad vil ofte få bedrede nominelle nettoresultater.

Hva skjer i balansen ved inflasjon?

Balanse |

202X |

202X+1 Balanseført verdi (10 % inflasjon) |

202X+1 Virkelig verdi (10 % inflasjon) |

|---|---|---|---|

Driftsmidler/bygg |

200 |

202 |

220 |

Varelager |

30 |

32 |

33 |

Kundefordringer |

30 |

33 |

33 |

Likvider (residual) |

10 |

8 |

8 |

Sum eiendeler |

270 |

275 |

294 |

Leverandørgjeld, rentefrie kreditter |

20 |

22 |

22 |

Rentebærende gjeld |

100 |

100 |

100 |

Egenkapital |

150 |

153 |

172 |

Sum eiendeler øker ikke i takt med inflasjonen.

Postene i eksemplet har historisk kost som måleprinsipp. Dermed øker ikke balanseført verdi på driftsmidler/bygg selv om verdien kanskje øker, men beholder opprinnelig balanseført verdi på 200. I tillegg kommer effekten av utskiftninger, der nye eiendeler er kjøpt inn til høyere priser enn de som blir skiftet ut (i eksempelet er opprinnelig innkjøpte driftsmidler kjøpt for 20 skiftet ut med nye som nå koster 22). For poster som vurderes til virkelig verdi (f.eks. beholdning av levende oppdrettslaks) vil disse selvsagt øke i takt med prisstigningen.

Varelager vil inneholde dels gamle varer til gammel pris og dels nye varer til ny pris. Varelageret vil derfor ikke øke like mye i verdi som inflasjonen.

Kundefordringer, leverandørgjeld m.m. antas å stamme fra salg, innkjøp m.m. nær årsskiftet og øker dermed med prisene og inflasjonen.

Rentebærende gjeld derimot er uforandret (gitt null avdrag), det er kun rentekostnadene som øker.

Egenkapitalen øker med kun resultatet på 3.

Høy arbeidskapital gir økt likviditetsbehov ved høy inflasjon.

Residualen er lik kontantbeholdningen. Legg merke til at denne går ned «alt annet like». Inflasjonen gir økt kapitalbinding i arbeidskapital – uten at man får kompensert det direkte i økte priser. Dermed vil bedrifter med høy arbeidskapital ha økt likviditetsbehov ved høy inflasjon, «alt annet like», som de enten må låne eller egenkapitalfinansiere/holde tilbake resultatet.

Inflasjonens påvirkning på nedskrivningsvurderinger og virkelig verdi

En viktig vurdering ved periodeslutt er om poster i balansen må nedskrives til virkelig verdi. Hvordan påvirker inflasjon risikoen for nedskrivning?

Se på høyre kolonne i balanse-eksempelet. Her er virkelig verdi av postene ført opp, gitt at prisstigningen for enkeltposter er lik den generelle inflasjonen (10 %).

Reduserer faren for nedskrivninger

Ved inflasjon vil verdien av driftsmidler og varelager normalt øke mer enn det balanseførte størrelser øker, slik at faren for nedskrivning reduseres (bufferen øker). I eksempelet øker virkelig verdi av driftsmidler/bygg fra 200 (gitt null prisstigning siden innkjøp t.o.m. året før inflasjon) til 220 (med 10 %), mens balanseført verdi som tildigere redegjort for kun øker til 202. Dermed øker bufferen med 18.

Nåverdi og inflasjon

Hva med virkelig verdi basert på nåverdiberegninger (‘value-in-use’) av en driftseiendel når inflasjonen øker, jf. utsagnene til seniorøkonomen.

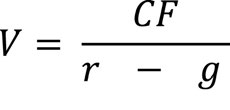

Verdien av en eiendel er nåverdien av forventede fremtidige kontantstrømmer eller resultater. Med stabile resultater eller stabil vekst i resultater fremover, kan verdien forenklet beregnes som dagens netto kontantstrøm (CF) delt på (avkastningskravet (r) minus forventet ‘evig’ vekst (g)).

Denne formelen kalles Gordons formel – etter Myron J. Gordon som presenterte den første gang i 1956. Ved å bruke formelen finner vi at verdien av en kontantstrøm på 100 i år 0 vil være 1250 dersom avkastningskravet er 10 % og veksten i kontantstrømmen er konstant på 2 %. Det finner vi ved å dele 100 på 10 % minus 2 % = 8 % – med andre ord 100/0,08 = 1250. Verdien er med andre ord 12,5 ganger resultatet. Det tilsvarer en P(rice)/E(arnings) på 12,5.

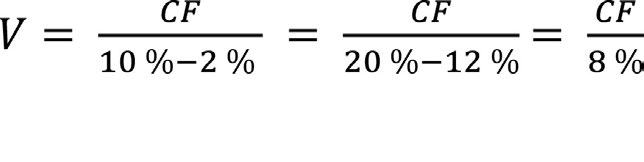

Si at inflasjonsforventningen til nå har vært på 0 %. Så stiger den til 10%. Hva skjer? Alt annet like (men så enkelt er det ikke alltid) øker det nominelle avkastningskravet med inflasjonen 10 %; fra 10 % til 20 %.

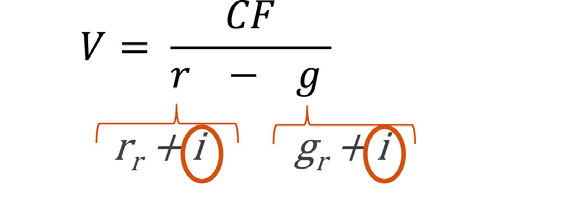

Hva med veksten? Hvis inflasjonen øker – så vil stort sett alle priser og kostnader og dermed nettoresultat(kontantstrøm) også øke med inflasjonen. For, som vi ser av Gordons formel under, så inneholder både avkastningskravet og veksten en inflasjonskomponent (i) i tillegg til realavkastningskravet (rr) og realveksten (gr). Og inflasjonen; «i», er selvsagt den samme.

Veksten øker med andre fra 2 % til 12 % om inflasjonsforventningen øker fra 0 til 10 %. Verdien blir 100 (dagens kontantstrøm) delt på (20 % minus 12 % vekst =) 8 % er lik 1250!! Et driftsmiddel som har positiv kontantstrøm i dag og forventer stabile resultater eller stabil vekst fremover, vil med andre ord ikkepåvirkes av inflasjon!

Aksjemarkedet vil heller ikke falle dersom de fleste selskapene på børsen er modne og har stabile positive resultater og kontantstrøm.

Hvorfor aksjemarkedet skjelver

Hvorfor skjelver da aksjemarkedet i inflasjonsfrykt? Det er fordi aksjemarkedet var all time high før inflasjonen skjøt i været – ikke bare i nivå på indeksen – men også i P/E-nivå. P/E på amerikanske børser var tett oppunder 40 i begynnelsen av 2022. Det betyr at svært mange selskaper på børsen i dag ikke prises utifra dagens (lave og til og med negative) resultater, men fra de store og positive resultatene som forventes om noen år. Da vil høyere inflasjon påvirke dagens aksjeverdi negativt.

Si at et selskap har null kontantstrøm i dag, og forventer å ha det de neste årene og deretter skal begynne å tjene penger fremover. For enkelhets skyld sier vi at kontantstrøm om 5 år forventes å bli 100, og med stabil vekst på 2 % er verdien målt om 5 år 1250 (samme regnestykke som over – men altså verdi om 5 år). Nåverdien i dag av 1250 i verdi om 5 år, avkastningskrav på 10 % og med forventet inflasjon på 0 % er 1250/(1+10%)5 = 780. Men; hvis inflasjonsforventningen nå øker til 10 %, avkastningskravet til 20 %; er verdien om 5 år fremdeles 1250, men verdien i dag har sunket til 1250/(1+20 %)5=500; med andre ord en verdinedgang på ca. 35 %.

Har vi mange selskaper eller driftseiendeler med svake resultater i dag – men forventning om høyere resultater om noen år? Utvilsomt! For det første har vi alle selskapene som taper betydelig med penger for tiden pga. ettervirkninger etter koronaen; flyselskaper, cruise, reiseselskaper, underholdning o.s.v. Dernest har vi alle Tech- og ESG-selskapene som er i oppstartsfase, investerer tungt og hvor positive resultater og kontantstrømmer er langt frem i tid og usikre. Denne type selskaper bør falle i verdi når inflasjonen forventes å stige. Derimot vil selskaper og driftsmidler med sterk kontantstrøm i dag og som forventes å beholde det etter koronaen – i liten grad bli påvirket av inflasjonsendring. Det gjelder dagligvare, forbruksvarer o.s.v.

Selskapene som har fordel av høy inflasjon

Warren Buffet har anbefalt å se etter aksjer som vil påvirkes positivt av høyere inflasjon. Det er selskaper som kan øke prisene på det de selger med mer enn kostnadsøkningen under inflasjon; typisk selskaper som har lite lønnskostnader og andre kostnader som direkte inngår i inflasjonsindeksen; selskaper med mye faste kostnader og kostnader fra tunge investeringer gjort før inflasjonen økte. Men – NB – dette gjelder kun de selskapene innen denne kategorien som relativt sett har mer faste kostnader/tunge investeringer og mindre inflasjonspåvirkede kostnader enn konkurrentene. I motsatt fall er jo alle konkurrenter i samme båt- og konkurransen vil medføre at de ikke setter opp prisene lik inflasjonen.

«Alt annet like» vil derfor ikke en kontorutleie-eiendom falle i verdi fordi inflasjonen og dermed avkastningskravet øker, men beholde verdien. Spesielt gjelder dette eiendom hvor det normale er at leien ifølge kontrakten automatisk reguleres i takt med inflasjonen. Som også den skarpe leser ser er «yield» i eiendomsmarkedet lik Gordons formel; r-g, da yield måles ved å ta verdi (V) på eiendommen delt på dagens leie (CF).

Snarere vil inflasjon «alt annet like» føre til økteeiendomspriser neste år; selvsagt forventes eiendommen å øke med prisstigningen; m.a.o. med null verdiøkning om inflasjonen er null, og med 10 % om prisstigningen er 10 %. De som har lån med covenantkrav på X % av virkelig verdi på eiendom, bør derfor senke skuldrene fordi lånet nominelt står i ro, mens nominell verdi på bygget øker. I tillegg kommer det opplagte at årsaken til høy inflasjon ofte er at økonomien går på høygir; fremtidsutsiktene er gode, etterspørsel øker, slik at det er knapphet på varer og tjenester- og prisene øker på «alt».

Inflasjon nå, men resesjon i neste sving

Så hvorfor tror likevel de fleste at eiendomsprisene vil faller de neste årene; tross høy inflasjon for tiden?? Som Jan Ludvig Andreassen, sjeføkonom i Eika Gruppen skrev i Revisjon og Regnskap nr. 6 2022, er dagens situasjon en «pussig krise». Norge går på høygir, pengene flommer inn – men pengene flommer først og fremst inn til staten, ikke den jevne forbruker – og kostnadene øker voldsomt både for den jevne forbruker og for bedriftene. Ikke alle bedriftene klarer å velte kostnadsøkningen over på kundene. Samtidig foretar politikerne ytterligere innstramminger i statsbudsjett og Norges Bank setter opp renten for å dempe inflasjonen og trykket i økonomien. Det forventes å virke! SSB har som overskrift i sin konjunkturtendens-rapport: Økonomiske analyser 3/2022: «Høy inflasjon sender norsk økonomi inn i en lavkonjunktur».

Så derfor er det kanskje slik at dagens høye inflasjon er av forbigående art, at økonomien vil gå inn i en lavkonjunktur, etterspørsel vil synke, inflasjonen vil gå tilbake til lave nivåer (1-2 % iflg. SSB i 2024 og 2025).

Da kan du kanskje også glemme det meste av det som står i artikkelen her og heller legge inn i prognosen lav vekst, svakere inntjening og kanskje nedskrivning, men at vi snart vil være tilbake til det «normale»» igjen – eller kanskje ikke?