Skatteetatens oppfølging av Skattefunn

I artikkelen retter vi søkelyset mot en del problemstillinger som har dukket opp i forbindelse med kontroller av skattefunnordningen og hvordan vi har løst disse. Vi ser også på en del vanlige feil og misforståelser hos brukerne av skattefunn.

Seniorskattejurist

Skattedirektoratet, Juridisk avdeling, Næring

Seniorskattejurist

Skatteetaten, Divisjon Innsats

Skattefunnordningen

Skattefunn er en rettighetsbasert støtteordning som gir brukerne en rett til skattefradrag når vilkårene i skatteloven § 16–40 er oppfylt. Alternativt kan et FoU-foretak som ikke har tilstrekkelig fastsatt skatt eller underskudd, få en netto skattefri utbetaling/refusjon. Skatteetaten gir slik støtte i forbindelse med foretakets skatteoppgjør og støtten gis bare til foretak som har fått sitt skattefunnprosjekt godkjent av Norges forskningsråd. Skatteetaten og Forskningsrådet har et tett samarbeid om ordningen, jf. skattelovforskriften § 16–40–11.

Samarbeid om Skattefunn

Over tid har vi sett at Skattefunn har fått betydelig økte kostnadsrammer. Samtidig har vi på flere områder i de senere årene sett alvorlige eksempler på at offentlige utbetalinger av støtte og refusjon kan være utsatt for misbruk. På denne bakgrunn opprettet Skatteetaten i april 2017 en ny spesialgruppe på 15 årsverk. Fra og med 1. januar 2019 er oppfølging av Skattefunn overtatt av Divisjon Brukerdialog i forbindelse med omorganiseringen av Skatteetaten. I alvorlige saker med mistanke om misbruk vil det være Divisjon Innsats som følger opp.

Skatteetaten jobber også sammen med aktuelle aktører for å identifisere hva som er de beste virkemidlene for at Skattefunn håndteres mest mulig effektivt, og med riktigst mulig resultat. I dette arbeidet er det en styrke å inkludere flest mulig perspektiv fra dem som har kunnskap eller erfaring med ordningen. Skatteetaten har derfor etablert et samarbeid med blant annet Den norske Revisorforening. Revisorforeningen er som representant for revisorene godt egnet til å gi innspill og erfaringer sett fra revisors ståsted.

Det er for tidlig å si noe om hvilke resultater dette samarbeidet vil gi, men målet er å identifisere og iverksette de beste tiltakene for å sikre god etterlevelse av Skattefunn med revisorenes hjelp.

Hovedfokus vil være juridiske problemstillinger basert på EU-retten og internretten samt noen synspunkter knyttet til misbruk og misbruksfare. Vårt mål er at FoU-foretakenes hjelpere vil få et litt bedre grunnlag for å kunne veilede, stille gode spørsmål og korrigere sine klienter.

Artikkelen er en fortsettelse og oppfølging av tema som vi snakket om på Revisorforeningens fagdager i Oslo november 2018.

Det ble i juli 2018 også lagt frem en evaluering av Skattefunn i regi av Samfunnsøkonomisk Analyse. Denne tar opp mange sider ved ordningen, herunder misbruk, kontroll og kontrollutfordringer. Regjeringen har i statsbudsjettet for 2019 lovet at den vil gjennomgå evalueringen og komme tilbake med eventuelle endringsforslag.

EU-rettslige problemstillinger

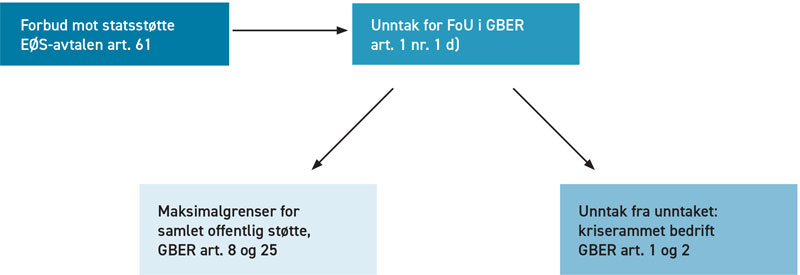

Statsstøtte er i utgangspunktet ulovlig etter EU-retten. Støtte i samsvar med skattefunnreglene anses likevel som lovlig statsstøtte dersom den gis innenfor rammer som følger av Gruppeunntaksforordningen (GBER) artikkel 25. Skattelovforskriften til skatteloven § 16–40 er notifisert overfor EFTA Surveillance Authority (ESA) og støtte innenfor forskriftens rammer vil dermed være lovlig etter EU-retten. Noen av spørsmålene som har oppstått i forbindelse med Skatteetatens samarbeid med Forskningsrådet og våre kontroller, har vært av EU-rettslig karakter.

Vi skal i det følgende se nærmere på noen spørsmål som knytter seg til regelverket i de to nederste boksene i illustrasjonen over. Først ser vi på enkelte spørsmål knyttet til hvordan man beregner maksimal tillatt støtte og deretter unntaket for kriserammede foretak.

Maksimal tillatt støtte

Støtte vurderes samlet for prosjektperioden

Det har frem til og med 2016 blitt lagt til grunn i Skatte-ABC at det ved vurderingen av om et prosjekt overstiger grensene for samlet offentlig støtte skal gjøres en årlig vurdering og eventuell reduksjon av skattefradraget for å komme ned til lovlig støttenivå for det aktuelle inntektsåret. Fra og med inntektsåret 2017 er det lagt en annen tolkning av GBER artikkel 8, jf. 25, til grunn.* Se Skatte-ABC for 2017/2018 side 559.

Bakgrunnen for endringen er at man i GBER ikke har holdepunkter i ordlyden for at vurderingen av samlet offentlig støtte skal gjøres flere ganger for et FoU-prosjekt som går over mer en ett år. I ABCen fremgår det at man skal gjøre maksimalstøttevurderingen for hele prosjektperioden under ett, det vil si i det siste året Forskningsrådets godkjenning gjelder for. Tolkningen innebærer at foretak som har fått godkjent et flerårig prosjekt (to eller tre år), bare skal fylle ut RF-1053 post 208 (som angir hvilket beløp skattefradraget må reduseres med for å ligge innenfor maksimal tillatt statsstøtte) i prosjektets siste år. Endringen antas å innebære en forenkling av skattefunnordningen.

Foretak med varierende SMB-status i prosjektperioden

Problemstillingen oppstår når et foretak har fått godkjent sitt skattefunnprosjekt for en periode på to eller tre år og i samme periode mottar annen statsstøtte. Samtidig kan det være slik at foretakets status ift. SMB-vilkårene* Jf. skattelovforskriften § 16-40-5. vil variere i den perioden godkjenningen gjelder for.

Maksimalbegrensningsterskler i GBER vil blant annet påvirkes av foretakets status som SMB eller ikke,* Se GBER artikkel 25 punkt 6. mens vurderingen av om støtte overstiger det maksimalt tillatte, skal vurderes for hele prosjektperioden under ett. I GBER bilag I art. 4 punkt 2 (dansk oversettelse) fremgår:

«Hvis en virksomhed på datoen for regnskabsafslutningen konstaterer en under- eller overskridelse på årsbasis af tærsklerne for antal beskæftigede eller de finansielle tærskler, som anført i artikel 2, medfører dette kun, at virksomheden får eller mister status som mellemstor virksomhed, lille virksomhed eller mikrovirksomhed, hvis under- eller overskridelsen finder sted i to på hinanden følgende regnskabsår.»

Det vises til nærmere retningslinjer og tabell med oversikt over typetilfeller for foretak over en treårsperiode som du finner ved å søke på «Brugervejledning til definitionen af SMV’er» på denne nettsiden: https://publications.europa.eu (se side 14 i brukerveiledningen).

Merk at et foretak likevel kan miste sin SMB status etter GBER med øyeblikkelig virkning dersom det overskrider de relevante SMB-tersklene som følge av eierskifte, fusjon eller oppkjøp, da disse forholdene normalt ikke oppfattes som midlertidig og at det heller ikke skyldes volatilitet. Foretak som skifter eier/e skal vurderes på bakgrunn av aksjonærstatus på transaksjonsstidspunktet og ikke på tidspunktet for den seneste regnskapsavslutningen.

Bruk GBER-definisjonen av personalkostnader!

I en sak kom det opp spørsmål om hvordan kostnadsgrunnlaget skulle beregnes etter GBER-artikkel 8 pkt. 3 bokstav b som gjaldt et foretak som mottok både skattefunnstøtte og annen offentlig støtte knyttet opp mot de samme kostnadene til forskning.

Bestemmelsen forutsetter i slike tilfeller at støtten skal regnes sammen (kumuleres). Deretter må det vurderes om den samlede støtten overstiger det som foretaket maksimalt kan motta etter GBER. Om fastsettelsen av dette «taket» uttalte Finansdepartementet 14. mars 2017 at skattelovforskriften § 16–40–6 (7) må forstås slik at forutsetningen for at skattefradraget skal reduseres, er at samlet offentlig støtte til prosjektet overstiger høyeste tillatte samlede støtte i samsvar med artikkel 8 punkt 3 bokstav b i GBER hvor det henvises til «støtte efter denne forordning». Det betyr at det er EU-reglenes definisjon av f.eks. personalkostnader* Se GBER artikkel 25 pkt. 3 bokstav a. som skal legges til grunn ved beregningen av taket for den maksimalt tillatte støtteintensiteten, og ikke de norske sjablongreglene om personalkostnader innenfor skattefunnordningen.* Se skattelovforskriften § 16-40-6 (3).

Foretak som har fått godkjent et flerårig prosjekt (to eller tre år) skal bare fylle ut RF-1053 post 208 i prosjektets siste år.

Beregning av maksimal tillatt støtte – eksempel

Et foretak driver industriell forskning og er stort i år 1, men skifter i samsvar med redegjørelsen over status og blir SMB (liten) i år 2 og 3. Dette vil få følgende konsekvenser etter reglene om maksimal støtteintensitet:

To påfølgende år med status som SMB innebærer normalt at foretaket etter GBER anses som SMB i alle de tre årene, se ovenfor under Foretak med varierende SMB- status i prosjektperioden.

Det er likevel gjeldende skattefradragssats for stort foretak (18 %) som gjelder i år 1 og for SMB (20 %) i år 2 og 3 etter de internrettslige skattefunnreglene.

Skattefunnstøtten i form av skattereduksjon og/eller refusjon er såkalt nettostøtte fordi støtten er unntatt skatteplikt etter skatteloven § 5–31 bokstav c og må derfor oppgrosses til bruttostøtte i og med at maksimalgrensene i GBER er bruttostørrelser, dvs. at støtten må divideres med 0,78 ved selskapsskattesats på 22 % (2019). Summen av skattefunnstøtte og annen offentlig støtte, må holdes opp mot den aktuelle grensen, her 70 % av kostnadene (liten bedrift). Prosentsatsene skal brukes på de faktiske FoU-kostnadene slik GBER beskriver disse, se omtale over.

Dersom faktisk kostnad i prosjektperioden er 100, annen offentlig støtte utgjør 60 og virksomheten er berettiget skattefunnfradrag med 20, vil utregningen bli slik (forutsetninger: Liten bedrift og ikke et samarbeidsprosjekt):

FoU-kostnad (vurdert etter EU-reglene, dvs. faktisk kostnad): 100

Skattefunnstøtte: 20

Annen offentlig støtte (post 207 i RF-1053): 60

Samlet støtte (brutto): 20/0,78 (2019) = ca. 25,6 x 25,6 + 60 = 85,6

Maksimal støtte er 70 % (liten bedrift), dvs. at overskytende beløp er 15,6. Imidlertid er dette et bruttotall som må nedgrosses i og med at skattefunnstøtten er et nettobeløp, slik:

15,6 x 0,78 (2019) = 12,2 (som føres i post 208 i RF-1053). Dette innebærer at Skattefunn blir 20 – 12,2 = 7,8.

Kriserammede foretak kan ikke lovlig motta skattefunnstøtte

Av fellesbestemmelsen i GBER artikkel 1 og 2 følger det at visse kriserammede foretak («undertakings in difficulty») på nærmere vilkår er ekskludert fra lovlig å kunne motta støtte som omfattes av GBER – herunder skattefunnstøtte (visse typer rednings-/restruktureringsstøtte kan likevel mottas). Artikkel 2 punkt 18 gir nærmere definisjoner av hva forordningen mener med kriserammede foretak.

Aksjeselskap mv.

Slik vi tolker GBER art. 2 punkt 18 bokstav a vil et selskap med begrenset ansvar, f.eks. et aksjeselskap, som har tapt mer enn halvparten av sin tegnede aksjekapital som følge av akkumulert tap, være ekskludert. Dette er ifølge den danske offisielle oversettelsen av bestemmelsen «[…] tilfældet, når der ved at trække de akkumulerede tab fra reserverne (og alle andre poster, der almindeligvis betragtes som en del af virksomhedens egenkapital) forekommer et negativt akkumuleret beløb på over halvdelen af den tegnede kapital.»

Ansvarlig selskap mv.

Som kriserammet etter GBER art. 2 punkt 18 bokstav b anses også selskap der minst én deltaker hefter personlig og ubegrenset for selskapets gjeld, f.eks. ansvarlige selskap, der mer enn halvparten av kapitalen som er oppført i selskapets regnskap er forsvunnet som følge av akkumulert tap.

Et viktig unntak fra ekskluderingen for begge typer selskap nevnt over (selskap med begrenset eller ubegrenset ansvar) er likevel «unge» SMB’er* Se skattelovforskriften § 16-40-5. når disse har eksistert i mindre enn tre år.

Andre tilfeller

Etter bestemmelsene i GBER artikkel 2 punkt 18 bokstav c til e vil, slik vi tolker bestemmelsene, alle foretak som er gjenstand for kollektiv insolvensbehandling eller som oppfyller de fastsatte kriteriene i nasjonal lovgivning for å være gjenstand for kollektiv insolvensbehandling etter anmodning fra kreditorene, anses som kriserammet etter GBER artikkel 1 og 2.* Se Konkursloven §§ 60 flg. Det samme gjelder alle foretak som har mottatt krisestøtte og ennå ikke har tilbakebetalt lånet eller innløst garantien, eller som har mottatt omstruktureringsstøtte og fortsatt er omfattet av en omstruktureringsplan. Alle foretak (unntatt de som er SMB), vil videre anses som kriserammet dersom foretakets bokførte forhold mellom gjeld og egenkapital har vært større enn 7,5 de to foregående årene og foretakets EBITDA-rentedekningsgrad har vært lavere enn 1,0 de to foregående årene.

Fra hvilket tidspunkt er støtte ikke lenger lovlig?

Når et foretak er kriserammet etter de nevnte bestemmelser, er bestemmelsene til hinder for at det lovlig kan mottas eller lovlig kan gis støtte i form av fradrag/refusjon. Hinderet antas å oppstå fra det tidspunktet som foretaket oppfyller vilkårene i den aktuelle bestemmelsen. Revisor skal følgelig ikke attestere på RF-1053 dersom vedkommende er kjent med at foretaket er kriserammet. Motsatt skal tildelinger som er gjennomført før hinderet forelå, ikke reverseres/tilbakebetales.

Følger av ulovlig støtte

Etter skattelovforskriften § 16–40–9 kommer skatteforvaltningsloven til anvendelse ved skattemyndighetenes behandling av saker etter skatteloven § 16–40. Dersom det er krevd fradrag etter skattefunnreglene, når f.eks. reglene om kriserammet foretak ikke tillater støtten, vil skattefastsettingen være uriktig og skattemyndighetene vil kunne endre fastsettingen.* Jf. skatteforvaltningsloven § 12-1.

I henhold til Regjeringens «Retningslinjer om tilbakebetaling av ulovlig og uforenlig offentlig støtte» av 12. januar 2010,* Se https://www.regjeringen.no/no/sub/eos-notatbasen/notatene/2007/mai/tilbakebetaling-av-ulovlig-stotte---meddelelse/id2431345/ er det i tillegg til vårt nasjonale forvaltningsrettslige regelverk også fastsatt særskilte EU-bestemmelser og prosedyrer for hvordan ulovlig støtte skal tilbakeføres. I regjeringens retningslinjer er det forøvrig også lenke til EFTA Surveillance Authority «Procedural Rules» vedrørende «Recovery of unlawful and incompatible state aid». Det vises også til EU-kommisjonens «Meddelelse fra kommissionen om de nationale domstoles håndhævelse af statsstøttereglerne» (2009/C 85/01) samt «Meddelelse fra kommissionen Mod en effektiv gennemførelse af Kommissionens beslutninger, som pålægger en medlemsstat at tilbagesøge ulovlig og uforenelig statsstøtte» (2007/C 272/05). Vi går i denne artikkelen ikke nærmere inn på disse retningslinjene.

Spørsmål knyttet til skattefunnregelverket

Fradrag for patentkostnader

I en sak ble det reist spørsmål om fradragsrett for patentkostnader, se skattelovforskriften § 16–40–6 (4) hvor det bl.a. fremgår at SMB’er i fradragsgrunnlaget for Skattefunn kan ta med kostnader knyttet til førstegangs patentering, men begrenset til «[…] alle kostnader forut for tildelingen av rettigheten i første jurisdiksjon […]».

Foretaket viste til at hvert patent, selv for samme oppfinnelse, er et selvstendig juridisk objekt der selve søknadsprosessen innenfor hvert enkelt geografisk område er uavhengig av hverandre. Som en konsekvens av dette anførte foretaket, som opererte internasjonalt, at det er helt nødvendig å ha patenteringsprosesser i flere jurisdiksjoner.

Slik vi vurderte nevnte bestemmelse, må den etter sin ordlyd leses som en klar innsnevring av retten til å kreve fradrag for patenteringskostnader til bare å gjelde den første jurisdiksjonen som det oppnås patent i. Kostnader som påløper parallelt frem til patentering i første jurisdiksjon, men som gjelder andre jurisdiksjoner, kan dermed ikke tas med i kostnadsgrunnlaget for Skattefunn.

I saken ble det reist spørsmål om fradragsrett for patentkostnader.

Omorganisering av skattefunnforetak – fusjon

I en sak ble et foretak som hadde et godkjent skattefunnprosjekt for 2017 innfusjonert i et annet foretak etter at prosjektet var ferdig første halvår 2017. Alle kostnader var dermed påløpt i det overdragende foretaket med godkjenningen. Etter vårt syn skal en slik rettighet/skatteposisjon hos det overdragende selskapet ved avslutning av sitt FoU-prosjekt i første halvår, videreføres i det overtakende selskapet ved en fusjon dersom det skal være en skattefri fusjon, jf. skatteloven § 11–2 og § 11–7 (1):

«Når fusjon eller fisjon gjennomføres etter dette kapittel, skal overtakende selskap videreføre de skattemessige verdiene og ervervstidspunktene for eiendeler, rettigheter og forpliktelser som overføres. Overdragende selskaps øvrige skatteposisjoner overtas på samme måte uendret av overtakende selskap.»

Fradrag/refusjon etter skatteloven § 16–40 som overdragende selskap har på fusjonstidspunktet, vil være en slik rettighet som skatteloven § 11–7 (1) omtaler og som skal videreføres hos overtakende selskap. Ved overtakende selskaps levering av skattemelding skal denne omfatte begge selskapenes virksomhet i 2017, herunder RF-1053 for 2017 for overdragende selskap. Skattekontoret må på vanlig måte da vurdere om selskap med godkjent og avsluttet FoU-prosjekt fyller vilkårene for fradrag/refusjon etter skatteloven § 16–40. Hvis vilkårene er oppfylt, skal overtakende selskap ha fradrag/refusjon. Ved fusjon i inntektsåret gjelder begrensningen på 25/50 millioner i grunnlag for maksimalt skattefradrag under ett for de fusjonerende selskapene.* Se Skatte-ABC 2018/19, emnet «Forsknings- og utviklingskostnader – SkatteFUNN» punkt 8 siste avsnitt.

Lottinntekt i beregningsgrunnlaget for Skattefunn

Lottinntekt

Det er i en konkret sak reist spørsmål om lottinntekt i fiske, som etter gjeldende regelverk anses som virksomhetsinntekt* Jf. skatteloven §§ 5-1 og 5-30. kan legges inn som personalkostnader etter skattelovforskriften § 16–40–6 (3) om fradragsgrunnlaget for Skattefunn. Sjablongen i bestemmelsen tar utgangspunkt i «avtalt og reell årslønn» supplert med eventuelle «Faste avtalte naturalytelser».

Faktum i saken var at personene som skulle gjennomføre forskningsprosjektet, fikk vederlag for dette gjennom lottinntekt, men samtidig var det også opplyst at hyre kunne være aktuelt.

Lottinntekten var etter det opplyste fangstavhengig, slik at vederlaget for FoU-personellets forskningsaktivitet ville være en usikker størrelse. Vi la derfor til grunn at den ikke faller innenfor avtalt og reell årslønn eller faste avtalte naturalytelser, men at slik inntekt heller må ses som «uregelmessige tillegg» fordi størrelsen varierer med fangsten. Den vil dermed være uttrykkelig ekskludert fra å være avtalt årslønn etter § 16–40–6 (3). Skattedirektoratet kunne derfor ikke se at bestemmelsen åpner for å legge foretakets kostnader til lott inn i fradragsgrunnlaget.

Hyre

I tilfeller der det er avtalt hyre for FoU-personellet, må også dette vederlaget vurderes opp mot den samme bestemmelsen i skattelovforskriften § 16–40–6 (3). I Skatte-ABC 2018/19, emnet «Fiske», se pkt. 8.22.1 er det lagt til grunn at hyre kan være fastsatt som et fast beløp pr. tidsenhet, men at det ofte er resultatavhengig. Hyre beskattes som hovedregel som lønn. Hyre som båteieren tar ut som eneeier, behandles ikke som hyre, men som en del av virksomhetsinntekten. I hyretilfellene må det derfor gjøres en konkret vurdering av hvordan hyren fastsettes og om den faller innenfor «avtalt og reell årslønn» etter skattelovforskriften § 16–40–6 (3).

Avtalebasert sponsing av skattefunnforetak mot rettigheter

I noen saker har Skatteetaten sett nærmere på avtaler som foretaket har inngått med sponsorer/deltakere om rettigheter i forskningsresultatet/IP mot betaling/finansiering. Når det gjelder foretakets fradragsrett for forskningskostnader – når disse helt eller delvis forutsettes dekket av sponsorer/deltakere – vil foretak som selv har ansvar og en ubetinget forpliktelse til å dekke f.eks. påløpte lønnskostnader knyttet til utførte forskningsaktiviteter, normalt ha fradragsrett etter skatteloven kapittel 6. Kostnadene vil da også kunne inngå i fradragsgrunnlaget for Skattefunn. På den annen side vil slik betaling fra sponsorer/andre deltakere i prosjektet typisk være skattepliktig inntekt for skattefunnforetaket.* Jf. skatteloven § 5-30.

FoU’en må være til nytte for skattefunnforetaket

I tilfeller hvor det foreligger slike avtaler på søknadstidspunktet (eller det senere inngås slike avtaler), vil Forskningsrådet måtte vurdere om kravet i skattelovforskriften § 16–40–2 (1) om at forskningen «[…] antas å være til nytte for bedriften i forbindelse med utvikling av nye eller bedre varer, tjenester eller produksjonsprosesser», er oppfylt. Det er også tatt hensyn til kravet i forskriften gjennom en standardformulering inntatt i Forskningsrådets «Godkjenningsbrev» for Skattefunn:

«Aktiviteter som finansieres av kunder og som utgjør en leveranse til kunden, omfattes ikke av godkjenningen.»

Vi tolker denne formuleringen i godkjenningsbrevet som et uttrykk for en avgrensning mot f.eks. situasjoner hvor skattefunnforetaket selger forskningsresultatet til sponsoren (eller andre) og hvor sponsoren blir eksklusiv eier av dette. I en slik situasjon kan ikke forskningsforetaket sies å ha nytte av sin egen forskning og da følger det av skattelovforskriften § 16–40–2 (1) at prosjektet ikke skal få godkjenning. Motsatt vil det ikke foreligge en leveranse i godkjenningsbrevets forstand dersom skattefunnforetaket beholder eiendomsretten til forskningsresultatene, og sponsoren kun får innsyn og/eller en ikke-eksklusiv bruksrett til resultatet. Det er på denne bakgrunn viktig at skattefunnforetaket opplyser Forskningsrådet om slike avtaler både før og under prosjektgjennomføringen. Skatteetaten vil også kunne informere Forskningsrådet om slike avtaler dersom vi blir kjent med det.* Jf. skattelovforskriften § 16-40-11.

Kan revisor attestere RF-1053 når revisor også er regnskapsfører?

Svaret på spørsmålet i overskriften er etter vårt syn nei, fordi revisjonsselskapet i realiteten da reviderer og attesterer et prosjektregnskap de selv har bokført og avstemt. Attestering vil da stride mot prinsippet om uavhengighet.* Jf. Revisjonsstandard ISA 805 punkt 7 og A5.

Enkle feil

Skatteetatens kontroller har avdekket endel «enkle» feil ved foretakenes innrapportering av Skattefunn. Likevel er dette feil som kan være tidkrevende å rette opp i både for revisor og for skattemyndighetene.

Revisors signatur

I mange tilfeller mangler revisors signatur på skattefunnskjemaet (RF-1053). Dersom underskriften mangler, er vilkåret i skattelovforskriften § 16–40–6 (1) ikke oppfylt og foretaket får ikke skattefunnfradraget før denne er på plass. I tilfeller der underskriften mangler, har Skatteetaten bedt om å få inn oppgavene på nytt via Altinn med signatur. Dette fører til unødvendig merarbeid for alle parter.

Prosjektnummer

Gyldig prosjektnummer, feil skattesubjekt

Vi ser flere tilfeller der skattyter oppgir et gyldig prosjektnummer, men hvor det gjelder et annet skattesubjekt. Dette kan ha flere årsaker, men knytter seg gjerne til at det er et annet konsernselskap som har fått godkjenningen eller at skattyter har vært undergitt en omdannelse, fusjon eller fisjon.

Det er avgjørende for skattefunnfradrag at den aktuelle virksomheten som krever fradraget, er knyttet til det aktuelle prosjektnummeret gjennom Forskningsrådets godkjenning. Dersom det skal skje eller har skjedd en omdannelse, fusjon eller fisjon, er det derfor svært viktig at det så raskt som mulig søkes på nytt til Norges forskningsråd om godkjenning av forskningsprosjektet.

I et slikt tilfelle avslutter man det eksisterende godkjente prosjektet manuelt på Forskningsrådets hjemmesider («Mitt nettsted») og sender inn sluttrapport så snart endringen er et faktum. Deretter skal det sendes inn en oppdatert søknad med riktig organisasjonsnummer.

Så vidt vi forstår vil ikke Forskningsrådet gå tilbake til tidligere inntektsår for å gi godkjenninger, og dersom ikke prosjektet er fullført før omorganiseringen, vil det altså ikke foreligge grunnlag for skattefunnfradrag for kostnader hos det nye foretaket.

Vi understreker derfor viktigheten av at revisor, for å kontrollere at foretaket faktisk har gyldig prosjektnummer, sjekker godkjenningsbrevet fra Norges forskningsråd før signering av skattefunnoppgaven (RF-1053). Dersom prosjektet er fullført i omdannelsesåret (se eksempelet med skattefri fusjon ovenfor under overskriften Omorganisering av skattefunnforetak – fusjon), trenger man likevel ikke et nytt prosjektnummer.

Ugyldig prosjektnummer

Kontrollene har også avdekket tilfeller der det kreves skattefunnfradrag på basis av et prosjektnummer som ikke lenger er gyldig. Dette kan skyldes at Norges forskningsråd har trukket godkjenningen tilbake. Tilbaketrekningen har ofte sammenheng med at virksomheten ikke har sendt inn rapporter (årsrapport eller sluttrapport), eller at det er andre forhold som gjør at Norges forskningsråd ikke lenger anser at vilkårene for å beholde godkjenningen er til stede.* Jf. skattelovforskriften § 16-40-10.

«Årsaken» til at skattefunnfradrag fortsatt kreves til tross for at godkjenningen er trukket tilbake, kan være at tilbaketrekningen ikke er kommet frem til skattyter fordi virksomheten har endret sin kontaktinformasjon. Etter det vi er kjent med forholder Norges forskningsråd seg til e-postadressen som følger av godkjenningsbrevet og det vil være virksomhetens ansvar å eventuelt oppdatere denne.

Etter vår oppfatning vil det ligge innenfor revisors oppgaver å påse at virksomheten har et godkjent og gyldig prosjekt før hun eller han signerer RF-1053. Dersom Forskningsrådet har trukket godkjenningen av prosjektet og det likevel kreves Skattefunn, vil tilleggsskatt kunne bli aktuelt, jf. skatteforvaltningsloven §§ 14–3 flg. og omtale nedenfor.

Feil prosjektnummer

For 2017 har Skatteetaten registrert godt over 600 tilfeller hvor det er blitt krevd skattefunnfradrag, men der oppgitt prosjektnummer ikke stemmer overens med et godkjent prosjektnummer. Hovedårsaken er utgåtte prosjektnumre, men hvor virksomheten gjerne har fått forlenget med et annet prosjektnummer. Det er også flere tilfeller hvor det er oppgitt søknadsnummer eller et annet «internnummer» e.l. i stedet for prosjektnummeret. I de aller fleste av disse tilfellene har altså virksomheten et godkjent prosjekt. Slike feil ville også kunne unngås ved at revisor sjekker at oppgitt prosjektnummer på RF-1053 stemmer overens med godkjenningsbrevet fra Forskningsrådet.

SMB eller stort foretak?

I RF-1053 skal man krysse av for om virksomheten er å anse som SMB eller ikke etter reglene i skattelovforskriften 16–40–5. Valget styrer hvilken skattefradragssats som gjelder (20 % eller 18 %). Det forekommer ofte at avkrysningen mangler, og dette fører til at skattefunnfradraget ikke kan gis før dette er rettet opp ved ny oppgave, eventuelt ved egenendring etter skatteforvaltningsloven § 9–4. Feilen fører til unødvendig merarbeid for virksomheten og for revisor.

Timelister

Etter skattelovforskriften § 16–40–8 plikter skattyter å føre sitt prosjektregnskap løpende gjennom året. Som dokumentasjon av personal- og indirekte kostnader må det kunne fremlegges timelister for FoU-personale som viser, fordelt pr. dag, navn på FoU-person, antall timer samt hvilke delmål som er bearbeidet. Å undersøke timelistene nøye er etter vår oppfatning en viktig del av revisors oppgaver ved gjennomgangen av virksomhetens skattefunnprosjekt. Erfaringene fra skattemyndighetens kontroller viser at det her ligger mange små og store feil. Siden personalkostnadene ofte utgjør den største kostnaden i et FoU-prosjekt er det desto større grunn for revisor å sjekke timelistene nøye. Det er mye som kan trekkes ut av disse, f.eks. kan revisor sammenholde timelistene med andre opplysninger, tidspunkter, regnskapsopplysninger mv. og på den måten avdekke større og mindre feil. Det følger etter vårt syn også av nevnte forskriftsbestemmelse at timelistene skal føres fortløpende og at manglende etterlevelse på dette punktet kan bidra til feil. Vår erfaring er at saker som gjelder misbruk av skattefunnordningen, nesten alltid vil ha i seg feil med timelister, jf. omtale av misbruk nedenfor.

I de alvorligste sakene vurderes anmeldelse til politiet.

Særlig fare for misbruk

Som kjent er ikke skattefunnfradraget et ordinært fradrag i alminnelig inntekt – alle virksomheter får fradrag for sine drifts- og lønnskostnader i alminnelig inntekt, men under skattefunnordningen får man i tillegg et fradrag direkte i betalbar skatt eller (for de som har underskudd) refusjon/utbetaling av støtten. Dette gir, og skal gi, et økonomisk incitament til å drive FoU og å få godkjent FoU-prosjekter inn under ordningen. Slike ordninger innebærer samtidig en risiko for misbruk, og Skattefunn er trukket frem i ØKOKRIMs trusselvurderinger, f.eks. for 2018:* ØKOKRIM Trusselvurdering 2018, www.okokrim.no/okokrims-trusselvurdering-2018.6123197-411472.html

«Det er betydelig potensiale for unndragelser på områder der skattyterne kan få store utbetalinger fra staten, som ordninger med fradrag for kostnader til forskning og utvikling (skattefunn/kildeskatt), refusjon av skatteverdien av leteutgifter i oljesektoren (leterefusjon) og skatteinsentivordningen.»

I Samfunnsøkonomisk analyse sin evaluering av Skattefunn fremkommer det at ca. 70 % (2016) av samlede skattefunnfradrag gjaldt utbetalinger.* Samfunnsøkonomisk analyse AS: Evaluation of SkatteFUNN, Report 18 – 2018 s. 122.

Det er rimelig å slå fast at det svindles med ordningen, og skattemyndighetenes kontroller har også avdekket flere større og mindre misbrukssaker. Det er likevel vanskelig å anslå konkret omfang av svindel.* Jf. Samfunnsøkonomisk analyse AS: Evaluation of SkatteFUNN, Report 18 – 2018 kap. 8.

Misbruk og kontrollmuligheter

Skatteetaten har gjennom sine kontroller avdekket ulike former for misbruk. Det er stor variasjon både i misbruksformer, omfang og alvorlighetsgrad. Det kan imidlertid være vanskelig å kategorisere sakene da de gjerne overlapper hverandre og misbruket kan fremkomme i en kombinasjon av ulike handlingsmønstre. Enkelte «hovedkategorier» skiller seg likevel ut, og vi sier nedenfor noe kort om disse, samt om kontrollutfordringer og –muligheter.

Timelister og salg av prototyper/utstyr

I flere saker viser det seg at personalkostnader og andre kostnader som gjelder driften, blir rapportert som FoU.* I Samfunnsøkonomisk analyse AS: Evaluation of SkatteFUNN, Report 18 – 2018 s. 126-127 er det referert tall fra såkalt stratifiserte randomiserte kontroller utført av Skatteetaten hvor slikt misbruk, når det gjelder andre kostnader (ikke personalkostnader), ble antatt å gjelde 13 % av virksomhetene. Implisitt i dette ligger at timelistene er helt eller delvis uriktige, og det blir dermed viktig å ettergå timelistene. Vi har også avdekket flere tilfeller av at utstyr og prototyper mv. blir solgt og hvor inntekten skulle vært trukket ut fra kostnadsgrunnlaget for skattefunnfradrag, men likevel er tatt med.

Overrapportering, fiktive kostnader, fiktive prosjekt mv.

Innrapportering av drift som FoU kan dessuten skje i kombinasjon med, eller varianter av, at man overrapporterer prosjektkostnadene. Vi har også avdekket saker der prosjektene er mer eller mindre fiktive eller at ansatte er fiktive – at det ikke finnes noe FoU-prosjekt i det hele tatt, og at de som blir innrapportert som ansatte ikke arbeider med FoU-prosjektet, at de gjør andre arbeidsoppgaver eller synes å opptre som rene stråmenn.

Kostnader i utlandet

Misbruk kan lettest skje når vi som skal kontrollere Skattefunn – Forskningsrådet, revisor og skattemyndighetene – ikke har så effektive kontrollmuligheter. Saker som gjelder utland, enten ved at FoU kjøpes inn fra selskaper i utlandet,* I Samfunnsøkonomisk analyse AS: Evaluation of SkatteFUNN, Report 18 – 2018 s.127 er referert tall fra såkalt stratifiserte randomiserte kontroller utført av Skatteetaten hvor det fremkommer at 36 % av de kontrollerte virksomhetene kjøpte FoU-tjenester fra utlandet. eller at ansatte arbeider i utlandet, kan være vanskelige å kontrollere effektivt. For innkjøpt FoU, gjelder ikke de samme dokumentasjonskravene som ved personalkostnader (timelister m.m.)* Jf. skattelovforskriften § 16-40-8 (2). og timesatsbegrensningen i skattelovforskriften 16–40–6 gjelder heller ikke. I et konsern kan det dessuten bli spørsmål om hvilket selskap prosjektet egentlig er til nytte for.* Jf. skattelovforskriften § 16-40-2 (1), 1. pkt. I prinsippet kan vi i slike saker få mye av de samme opplysningene som vi får i saker som ikke har utenlandsforhold, men informasjonsutveksling med utlandet kan fortsatt være ressurs- og tidkrevende. Informasjonsutveksling er også avhengig av den spesifikke avtalen vi har med det aktuelle landet. Undertiden kan man støte opp mot avtalens ikrafttredelsestidspunkt som innslagspunkt for hvilke perioder opplysninger kan kreves for. I sjeldne tilfeller kan det også være tale om FoU-kostnader med utspring i land som vi ikke har informasjonsutvekslingsmulighet med i det hele tatt.

Bedre kontrollmuligheter

Alt i alt har likevel kontrollmulighetene blitt bedre med tiden. Skattemyndighetene opplever i kraft av regelendringer, internasjonalt samarbeid og avtaler økt mulighet til å innhente informasjon både innenlands og utenlands. Klarere regler og samarbeid gir grunnlag for en langt mer effektiv kontroll. I 2011 ble det for eksempel tatt inn eksplisitte regler i skattelovforskriften § 16–40–11 om informasjonsutveksling for kontrollformål mellom Norges forskningsråd og skattemyndighetene. Informasjonsutveksling fra utlandet kan som nevnt ta tid, men gjennomgående får vi stadig bedre utvekslingsmuligheter med andre land, både i informasjonsutvekslingsavtaler og skatteavtaler, og det er vår oppfatning at informasjonsutvekslingen generelt skjer mer effektivt.

De alvorlige misbrukssakene

For de mer alvorlige misbrukssakene, der anmeldelse og straffesak er aktuelt, er det viktig at politiet har fått klarere utvekslingshjemler i politiregisterloven og politiregisterforskriften* Politiregisterloven § 30 og politiregisterforskriften § 9-6 – bestemmelsene er en videreføring av regler som tidligere fulgte av straffeprosessloven § 61c. – skattemyndighetene kan på sin side utveksle opplysninger med politiet i henhold til skatteforvaltningsloven § 3–3 bokstav f). Fra 1. juli 2019 kommer det en ny regel om bevissikring i skatteforvaltningsloven § 10–15. Denne gjelder i de sakene der det er rimelig grunn til å anta at det foreligger overtredelse av reglene om tilleggsskatt. Ved rettens avgjørelse skal § 10–15 gi skattemyndighetene utvidede muligheter til å sikre bevis, i «lokaler, eiendommer, transportmidler og andre oppbevaringssteder» og, når det er særlig grunn til å anta at bevis oppbevares der, i private hjem og hos tredjepart. Skattemyndighetene har dessuten opparbeidet seg en betydelig kompetanse på ulike undersøkelser, herunder på tekniske muligheter, speiling av data og evne til å sette store mengder informasjon i sammenheng.

Sanksjoner

Dersom det er påvist misbruk, kan sanksjoner bli aktuelt. Skattemyndighetene kan ilegge tilleggsskatt og skjerpet tilleggsskatt etter skatteforvaltningslovens §§ 14–3 flg. og/eller saken kan anmeldes til politiet.

Tilleggsskatt

Tilleggsskatt ilegges på den skattemessige fordelen, som i denne sammenhengen er selve skattefunnfradraget.* Se skatteforvaltningshåndbokens kommentarer til skatteforvaltningsloven § 14-3 (1), samt Hambro, Christian: SkatteFUNN, Regler og praksis, 2017, s. 274. I tillegg kan det bli aktuelt å ilegge tilleggsskatt på økningen i «ordinær» alminnelig inntekt ved at de tilknyttede fradragene tilbakeføres. Dette utgjør to ulike skattefordeler og er således ikke uttrykk for noen «dobbelt opp»-tankegang, men et utslag av at denne statsstøtten gis over skattesystemet. Her kommer tosidigheten ved skattefunnreglene inn; for det første får man en skattefordel ved å innrapportere uriktige/for høye fradrag på skattemeldingen ved at alminnelig inntekt blir satt for lavt. For det andre, når skatteoppgjøret skal beregnes og skattefunnfradrag fastsettes, får man en ny skattefordel ved at beregningsgrunnlaget for Skattefunn er satt for høyt og man får for mye fradrag i betalbar skatt (eventuelt for mye tilbakebetalt).

Anmeldelse til politiet

I de alvorligste sakene vurderes anmeldelse til politiet. Dette betyr i praksis anmeldelse av personer bak selskapet som har medvirket til skattesviket (styreformann, daglig leder og/eller eier).* Jf. straffeloven (2005) §§ 378 – 380. Reglene som gir forbud mot gjentatt forfølgning i Den europeiske menneskerettskonvensjon (EMK) tilleggsprotokoll 7 art. 4, kommer ikke til anvendelse selv om det i samme sak er ilagt tilleggsskatt på virksomheten der dette er et aksjeselskap – her er det tale om to ulike subjekter.* Eventuell foretaksstraff, jf. straffeloven (2005) kap. 4, vil imidlertid gjelde samme subjekt og vil sammen med tilleggsskatt kunne være i strid med forbudet mot gjentatt forfølgning. Slik sett kan det i de alvorligste sakene bli aktuelt å ilegge tilleggsskatt i tillegg til å anmelde.

Fortsatt fokus på kontroll

Vi ønsket med denne artikkelen blant annet å rette søkelyset på en del vanlige feil og misforståelser hos brukerne av skattefunnordningen og tror dette kan bidra til reduserte administrasjonskostnader hos disse og kanskje også til at revisorenes kontroll i noen tilfeller blir enklere. Vi har også gjennomgått og tatt stilling til en del aktuelle statsstøtterettslige problemstillinger etter EU-retten samt en del problemstillinger knyttet til de rettslige rammene i skatteloven for selve støtteordningen.

Som det fremkommer er det en del utfordringer knyttet til skattefunnordningen, men vi håper at våre synspunkter og skisserte løsninger gir et litt klarere bilde av hvordan Skatteetaten vurderer regelverket. For at ordningen skal ha legitimitet og fungere i samsvar med formålet, er det viktig med tilfredsstillende kontroll, at feil fanges opp og blir rettet. Skatteetaten vil derfor også fremover ha fokus rettet mot skattefunnordningen og kontrollen av brukerne.

.gif)