Digital Revisjon

Revisjon og revisjonsbransjen er i stor endring, og gamle teknikker og verktøy vil snart være utdatert. Digitalisering er det nye ordet, og våren 2018 starter vi derfor helt nytt masterkurs: Digital Revisjon.

Associate Professor

NHH

Professor

Programdirektør for MRR ved Norges Handelshøyskole

When you’re finished changing, you’re finished.

Benjamin Franklin

Mer enn 45 % av alle som nyrekrutteres til de store revisjons- og rådgivingsselskapene i Norge kommer fra NHH, og for NHH er det derfor viktig alltid å være relevant. Masterprogrammet i Regnskap og Revisjon (MRR) har alltid vært strategisk viktig for NHH og et flaggskip i utdanningssammenheng. MRR tar opp 140–160 studenter hvert år, og fra og med høsten 2017 startet NHH også et ettårig MRR-program i Oslo med over 160 søkere til 50 plasser.

NHH må ganske enkelt følge med i utviklingen og tilby det som bransjen har behov for på kort og lang sikt og er derfor i tett dialog med bransjen slik at det utdannes kandidater med rett profil og kompetanse. I 2017 har NHH innført en rekke nye kurs innen digitalisering og datanalyser generelt. Imidlertid er det viktig at det også tilbys kurs rettet mot de spesielle problemstillingene som gjelder for revisjon.

Nytt kurs med fokus på håndtering av Big Data og Dataanalyser

Vet du hvordan du skal bruke Tableau for å finne mønstre i data, lagre ved hjelp av Hadoop, utføre tekst-mining for å finne feil i kontrakter, rense skitne data som kommer fra eksterne kilder, vite om du kan konkludere statistisk signifikant ved hjelp av dataanalyser og verktøyet R? Du må kunne slike ting dersom du skal kunne fungere som en god revisor fremover. Det er derfor vi våren 2018 starter det nye kurset: Digital Revisjon.

NHH har inngått samarbeid med de store revisjonsselskapene for å kunne undervise helt i forkant av det som skjer i regnskaps- og revisjonsverdenen, og for å gi studentene de viktigste verktøyene for å kunne utføre fremtidens revisjon. Egne lærekrefter på NHH og en amerikansk professor på dataanalyse i revisjon underviser sammen med dataeksperter og analyseverktøyeksperter fra konsulent- og revisjonsselskaper.

Kurset er delt i fire deler:

Del 1: Hva skjer hos kundene mht. digitalisering og automatisering? Konsekvens for revisjon?

Digitalisering er på full fart inn i alle deler av næringslivet. Digitalisering kan sies å handle om to ting: Automatisering; dvs. at maskiner (roboter, datamaskiner o.l.) overtar tidligere manuelle jobber utført av mennesker. Dernest bruk av Big data; dvs. at vi har fått uendelig større tilgang på data via internett og andre kilder som kan brukes i overvåkning, analyser og beslutningsunderlag. Håndtering av slike datamengder krever dels mer maskinkapasitet og nye verktøy, men også nye metoder for å analysere og bruke data på.

Store endringer innen regnskapsproduksjonsprosessen

Ett område hvor det frem til nå har skjedd nokså lite, men hvor det bør forventes store endringer fremover, er innen regnskapsproduksjonsprosessen. Det betyr ikke at ikke mange regnskapsoperasjoner allerede er automatiserte og skjer i integrerte IT-systemer. De fleste store konsern har konsolideringsverktøy, automatisk bankavstemming, skannere for registering av inngående faktura, EDI osv. Men prosessene som helhet er lite integrert. Ofte jobber regnskapspersonell og controllere ute i datterselskaper på egne systemer eller egne versjoner av hovedsystemet, og lager egne rapporter og regnskaper. Tall til konsolideringsrapporter til konsernet lastes opp mer eller mindre manuelt. Både lokalt og sentralt i konsernregnskapsavdelingene utføres det fremdeles mange, mange manuelle avstemmingsoppgaver, konsolideringer, beregninger i Excel-regneark, ‘klipp og lim’-oppstillinger av rapporter, presentasjoner osv. Vi forventer store endringer hos kundene fremover: ERP-systemene hos foretakene/kundene kommer i større grad til å være globalt integrerte også innen økonomi og regnskap.

Vesentlige endringer i revisjonsprosessen

Dette får stor betydning for revisjonen: Man kan sitte sentralt og foreta revisjon av store deler av konsernet og man kan foreta testing av ett integrert ‘lukket’ ERP-system og i større grad bygge på kontroller fremfor substantiv testing.

Når kundens regnskapssystemer blir globalt integrerte, forsvarer det også at revisjonen kan lage automatiserte avstemmings- og dokumentasjonsprosesser. I dag er det ofte mer effektivt at revisjonsmedarbeidere i ulike land hver for seg gjør mange små ulike avstemminger, sjekker ulike kontroller og henter bevis ulike steder på ulike måter og dokumenterer dette lokalt, fremfor at man utarbeider automatiserte prosesser for hver av disse ‘småoperasjonene’. I et integrert, globalt storsystem kan man lage én automatisert prosess som fra ett sted kan gjøre mange, likeartede tester for mange enheter samtidig.

Revisjonsbransjen har på en del områder lagt grunnarbeidet for dette, ved at en del enkle revisjonssteg er outsourcet til lavkostland. I en mer digitalisert regnskapsverden hos kundene kan slike arbeidsoppgaver ‘flagges inn’ igjen ved at roboter overtar. Dette er akkurat det samme som har skjedd i andre næringer, hvor produksjon, call-sentre, fakturering osv. først ble outsourcet til lavkostland. I de senere årene er de i noen grad tatt tilbake igjen til hjemlandet.

I kurset gjennomgår vi forventede endringer. Studentene vil bl.a. lære seg å bygge sin egen lille robot som kan avstemme automatisk. De vil se kunstig intelligens og maskinlæring i praksis på regnskapsområdet.

Del 2: Hvordan få tak i data, lagre og ‘rense’ data på en forsvarlig måte til bruk i revisjon?

I den nye revisjonsverdenen vil revisor i større grad enn i dag trekke ut og analysere store mengder av kundens data og eksterne data. Da er det viktig at dataene håndteres riktig slik at man ikke senere mister muligheten for å kunne konkludere riktig. Revisor må derfor kunne stille de riktige spørsmålene relatert til dataene man har fått: Hvordan fungerer SQL-databaser og uttrekk? Er vi sikre på at alle data vi trenger kom med fullstendig, nøyaktig og umanipulert? Hvordan hentes og lagres interne og eksterne data i store mengder, f.eks. ved hjelp av SAP Connector og Hadoop? Hvordan renser man ‘skitne’ data uten å ødelegge dem? Dette og mer til gjennomgås i del 2 av kurset.

Del 3: Gjennomføring av dataanalyser

Dataanalyser medfører at man må anvende statistiske metoder som regresjon og beslutningstrær. Gjennom case-oppgaver lærer studentene seg dette ved hjelp av moderne verktøy som ‘R’ og Tableau. Disse verktøyene brukes i økende grad i næringsliv og akademia. Kan man disse verktøyene, er det relativt enkelt å ta i bruk andre verktøy. Det viktigste er å finne mønstre i data og analysere prosessflyt for å finne risikoområdene, finne avvik, stille hypoteser og kunne dra de riktige konklusjonene basert på funnene. Dette diskuteres grundig gjennom mange gruppeoppgaver.

Dette betyr at vi lærer studentene det vi tror blir fremtidens revisjon: Svært mye av dagens revisjon er basert på at revisor foretar utvalgstesting (‘stikkprøve-revisjon’)ved at man fra en reskontro som inneholder f.eks. alle kundefordringer, alle varelagerartikler osv. plukker et tilfeldig utvalg; typisk 25–50. Deretter skjer den manuelle operasjonen ved at revisormedarbeideren går ut fysisk og inspiserer at artiklene finnes på lager, finner frem fakturaene (i dag gjøres det oftest ved å finne disse på kundens IT-system), og sjekker at de stemmer med det som står i reskontrosystemet.

Mange av revisjonsoppgavene går dermed ut på manuelt å sjekke at tall er identiske (fakturasum vs. fakturabeløp i regnskapssystemet osv.), manuelt å rekalkulere kundens regnestykker og se at de stemmer, få bekreftelse direkte fra eksterne leverandører, banker mv. om at beløp er de samme som står i regnskapssystemene og manuelt avstemme, samt å gå ut og spørre ansatte hos kunden eller fysisk observere. Alt dette er ressurskrevende.

Fremtidens revisjon

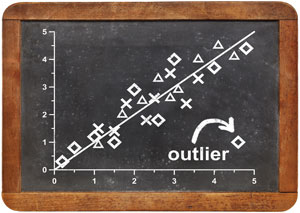

Fremtidens revisjon blir ikke slik: Istedenfor dagens utvalgstesting vil man i den nye verdenen teste 100 % av dataene. Revisors datasystemer kobles opp mot eller laster ned alle relevante data på et utvalgt område og tester alle disse dataene. Dataene analyseres og som revisor er man typisk på jakt etter avvik (se figur under), hvor kun avvikene kontrolleres nærmere. Hvis man eksempelvis skal revidere verdier i et varelager, studerer man kostnad pr. enhet i varelagersystemet for alle likartede komponenter. De bør være nokså like. Si at de fleste har registrert verdi på rundt kr 100. Da er opplagt 0 i verdi en feil, kr 500 i verdi nokså sikkert en feil, og kr 130 kan være en feil. Revisjonssystemet kan i tillegg automatisk sjekke at beløpet på innkjøpsfakturaen stemmer med registrert beløp i systemet, og avvik fanges opp og kan forfølges videre.

Revisor kan enten utføre disse analysene selv manuelt, eller så kan etter hvert testene bygges inn i revisjonsverktøyene, der revisors oppgave er mer som å sitte på ‘kontrollrommet’ og kun reagere når maskinen gir ‘alarm’ og melde fra om uvanlige avvik og uvanlige mønstre.

Dette innebærer også at revisjonen, som i dag stort sett skjer ved årsslutt/periodeslutt, kan være mer en kontinuerlig revisjonsovervåkning. Det er internrevisorene som leder an i denne nye ‘continuous audit’.

Alle de store globale revisjonsselskapene har annonsert at de for tiden investerer tungt i digitalisering av revisjon. Sikkert er det at digitalisering forventes å medføre store endringer hos revisjonsselskapene og nye dataanalyseverktøy rulles ut i stort tempo.

Del 4: Men er det revisjonsbevis?

Et problem er at reguleringsmyndigheter og de gjeldende internasjonale revisjonsstandarder i liten grad er tilpasset den digitale, nye revisjonsverden. Det betyr ikke at det ikke er tillatt med kontrollbasert revisjon, analytisk revisjon eller kontroll av 100 % av dataene. Men revisjonsstandardene og tilsynsmyndigheter tar utgangspunkt i at revisjonen skal utføres ‘tradisjonelt’ ved utvalgstesting, avstemming, rekalkulering, inspeksjon/observasjon, dokumentasjonsinnhenting osv. Det betyr at det er revisjonsselskapene som må bevise at nye metoder er (minst) like sikre som dagens metoder. Her kan etterpåklokskapen lett råde hos tilsynsmyndigheter og eventuelle rettsinstanser når revisjonen har sviktet ved bruk av en ny metode (som like gjerne kunne ha sviktet ved bruk av den gamle metoden). Dette kan føre til at revisjonsselskapene kan vegre seg mot å ta i bruk nye metodikker som er mer effektive eller minst like gode som eksisterende. Internasjonale standardsettere og tilsynsmyndigheter er veldig klar over problemstillingene, men problemet for dem er at det er vanskelig å godkjenne nye revisjonsmetodikker før de er ‘oppfunnet’ og ikke minst før de er testet.

For studentene er det derfor særs viktig å forstå når dataanalysene er gode nok til å fungere som revisjonsbevis som kan erstatte dagens tradisjonelle bevis. Dette undervises det i og det diskuteres ut ifra teori og praktiske case.

Våren 2018 starter NHH et helt nytt kurs i digital revisjon. Foto: Varde Solutions

Kurset starter i januar med begrensning på antall deltakere siden kurset har en interaktiv form med gruppeundervisning, caseoppgaver og bruk av verktøy. Kursansvarlig er Finn Kinserdal. Aasmund Eilifsen er programansvarlig for MRR.

.gif)