Verdiskapende bærekraftsrapportering

I del I redegjorde vi for fremveksten av nye regulatoriske krav, samt økende forventninger fra investorer, til selskapers bærekraftsrapportering. I del II går vi nærmere inn på hva som kjennetegner god praksis for bærekraftsrapportering og hvordan bærekraftsrapportering kan skape verdi for den enkelte virksomheten.

Mange virksomheter opplever forventninger fra interessenter som myndigheter, investorer og kunder om å rapportere om bærekraft og samfunnsansvar, men ser ikke alltid hvilken direkte verdi dette kan ha for virksomheten. Bærekraftsrapportering har derfor de siste årene utviklet seg fra å være kostnadskrevende papirarbeid til å bli et verktøy for virksomhetsstyring, risiko og mulighetshåndtering og konstruktiv dialog med viktige interessentgrupper.

God praksis for bærekraftsrapportering

Bærekraftsrapportering er et område i rask utvikling og det har de siste årene utviklet seg en god praksis som bidrar til å sikre at rapporteringen blir mest mulig verdiskapende både for virksomheten og dets interessenter. Vi vil i det følgende beskrive enkelte fellestrekk som kjennetegner rapporteringen fra de selskapene som er ledende innenfor dette området. Dette inkluderer:

Fokus på utfordringer av strategisk betydning, og synliggjøring av sammenhengen mellom bærekraftig virksomhetsutvikling og finansiell avkastning.

Integrasjon av bærekraft som en del av virksomhetsstyringen gjennom åpenhet om resultatoppnåelse som dermed bidrar til kontroll og oppfølging internt.

Respons på interessentenes forventninger som dermed gjør bærekraftsrapporteringen til et verktøy for å håndtere risiko og muligheter relatert til disse forventningene.

Balansert fremstilling av utfordringer for å bidra til å øke rapporteringens troverdighet.

Etterlevelse av relevante standarder for bærekraftsrapportering, slik at bærekraftsrapporten er lett tilgjengelig og enkelt kan sammenlignes med andre bærekraftsrapporter.

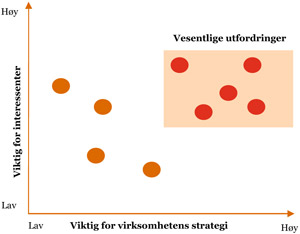

Fokus på virksomhetens mest vesentlige bærekraftsutfordringer

Bærekraftrapportering vil kunne gi mest verdi for virksomheten hvis den fokuserer på de bærekraftsutfordringene som er mest vesentlige for virksomheten. De mest vesentlige samfunnsansvars- og bærekraftsrisikoene kan defineres som utfordringer som er viktige både for selskapets prioriterte interessentgrupper og selskapets suksess og måloppnåelse. Denne måten å definere vesentlige bærekrafts- og samfunnsansvarsutfordringer på, er illustrert i figur 1.

Ekstern rapportering om disse utfordringene vil kunne bidra til å styrke tilliten blant viktige interessenter, samtidig som det gir virksomheten et grunnlag for å kontrollere og følge opp fremgang på strategiske parametere internt.

En arbeidsgruppe på bærekraftsrapportering og vesentlighet i regi av Global Reporting Initiative (GRI), en internasjonalt anerkjent standard for bærekraftsrapportering (beskrevet under), har uttrykt at:

«Choosing the issues and indicators to report on... are the most fundamental decisions in the preparation of any report. Getting these areas right is arguably the key to making sustainability reporting a valuable exercise for report preparers and users, and to ensuring the right balance on the amount of detail and breadth of content in a report.» GRI Reference Document on Report Content & Materiality, June 2010.

Det er en tydelig trend at ledende selskaper nå bruker denne metodikken til å identifisere og prioritere sine mest vesentlige samfunnsansvarsutfordringer og dermed utgangspunktet for sin bærekraftsrapportering. General Electric (GE), som opererer globalt innen sektorer fra kraft og finans, til helse og informasjon, har for eksempel brukt denne metodikken til å prioritere sine tre hovedutfordringer innen samfunnsansvar og bærekraft: kraft og klimaendringer, bærekraftig helse og utvikling av lokalsamfunn. Dette er områder der GE har identifisert høy risiko knyttet til interessentenes forventninger, samtidig som disse områdene er nært tilknyttet GEs strategi for vekst.

Nestlé har også prioritert sine bærekrafts- og samfunnsansvarsutfordringer mht. sine interessenters og egne hovedinteresser. Høyest på Nestlés prioritering for 2009 kommer etisk markedsføring, ernæring og helse, produktkvalitet og leverandørstyring. Disse er alle utfordringer som har vist seg å være viktige for Nestlés interessenter, inkludert kunder, myndigheter og investorer, og som samtidig er en del av grunnlaget for langsiktig vekst. Etisk markedsføring kommer på topp som et resultat av sterk kritikk de siste 30 årene mot Nestlés tilnærming til markedsføring av babymelkerstatning i utviklingsland. Ernæring og helse er et strategisk fokus for Nestlé grunnet økende fokus på en sunn livsstil fra viktige interessenter som kunder og myndigheter spesielt, noe som medfører konsekvenser for Nestlés produktportefølje og posisjonering. Episoder som avdekkelse av gift i Nestlé-melk i Kina, som resulterte i 53 000 syke barn i fjor, har også ført til økt fokus på både produktkvalitet og leverandørstyring.

Rapportering som fokuserer på det som er vesentlig for virksomhetens suksess kan bli et verktøy for å håndtere det som er den aller største utfordringen i arbeidet med bærekraft og samfunnsansvar: Å gå fra ord til handling gjennom å implementere prinsipper og ambisjoner for bærekraft og samfunnsansvar i hele selskapet.

Integrasjon av bærekraft og samfunnsansvar i helhetlig virksomhetsstyring

God praksis innebærer at bærekraftsrapportering ikke er frakoblet virksomheten som et eget felt eller kommunikasjonsøvelse, men heller er en integrert del av virksomhetsstyringen. Når bærekraftsrapporteringen fokuserer på bærekraftsutfordringer med strategisk relevans, vil dette videre sikre kontroll og oppfølging av vesentlige bærekraftsutfordringer som er knyttet til virksomhetens suksess. En slik tilnærming til bærekraft vil også involvere store deler av virksomheten mht. bærekraftsutfordringene som er relevante for deres funksjon.

Bærekraftsrapportering som bidrar til å integrere hensyn til bærekraft i foretaksstyring, må være en integrert del av foretaksstyringssyklusen som vist i figur 2.

Tydeliggjøring av målgruppen for rapporteringen

Bærekraftsrapportering kan være et verktøy for å håndtere risiko og muligheter knyttet til forventninger blant virksomhetens mest relevante interessenter. God praksis tilsier derfor at bærekraftsrapportering er rettet mot tydelig definerte interessentgrupper. Mulige mottakere/interessenter inkluderer:

Eiere og investorer

Ansatte

Myndigheter

Lokale interessentgrupper

Internasjonale interessentgrupper

Kunder

Forskjellige interessentgrupper vil ha forskjellige informasjonsbehov. Det kan derfor være relevant å rapportere i flere former og gjennom flere kanaler. Lokale interessentgrupper vil for eksempel kunne være mest interessert i det som virksomheten foretar seg i deres nærmiljø, mens investorer vil kunne være interessert i hvordan hele virksomheten er styrt mht. vesentlige bærekraftsutfordringer som kan påvirke lønnsomheten til selskapet over tid.

Balansert og tillitvekkende rapportering

Ubalansert bærekraftsrapportering blir lett oppfattet som «Greenwashing». En tillitsvekkende og troverdig rapport bør inneholde fordelaktige og ufordelaktige resultater og temaer, presenteres i et format som gir brukerne mulighet til å se positive og negative trender i resultatoppnåelse fra år til år, og vektlegge ulike temaer i rapporten i proporsjonalitet med temaets relative vesentlighet.

Ytterligere troverdighet kan sikres gjennom en uavhengig tredjeparts verifikasjon av:

Kvaliteten og nøyaktigheten av rapportert informasjon om arbeid med og resultater av bærekraftsarbeid

I hvilken grad styrende dokumenter, systemer og aktiviteter understøtter virksomhetens forpliktelser

Se nedenfor om anerkjente standarder for verifikasjon av bærekraftsrapportering.

.gif)