Opsjoner til ansatte - regnskap og skatt

Det har blitt mer vanlig å supplere de ansattes ordinære lønn med ulike former for kompensasjon knyttet til selskapenes økonomiske utvikling, herunder opsjoner. I denne artikkelen drøftes den regnskapsmessige behandlingen for selskapet som tildeler slike ordninger, og den skattemessige behandlingen for både de ansatte og selskapet.

Omtalen av den skattemessige behandlingen omfatter også arbeidsgiveravgift, samt forhold knyttet til rapportering til ligningsmyndighetene.

Artikkelen er inndelt i to deler som omtaler henholdsvis regnskap og skatt.

Del I - Regnskapsmessig behandling

International Accounting Standards Board (IASB) utgav i februar 2004 IFRS 2 Share Based Payment. I Norge er det vedtatt en endring i regnskapsloven som innebærer at alle transaksjoner med aksjebasert vederlag skal regnskapsføres til virkelig verdi. Denne bestemmelsen er inntatt i loven i en ny § 5-9 A, og vil gjelde fra og med regnskapsåret 2005. Departementet mener at det bør utarbeides en norsk standard på dette området, og at denne bør bygge på IFRS 2. Den gjennomgangen vi i denne artikkelen gjør av IFRS 2, vil derfor også være en forsmak på hva som trolig blir gjeldende regler fra og med 2005 for norske foretak som ikke følger IFRS. Det er foreslått et unntak for små foretak.

IFRS 2 omhandler alle transaksjoner med eksterne parter med oppgjør i aksjer eller andre egenkapitalinstrumenter (opsjoner og lignende), transaksjoner med kontantoppgjør hvor vederlagets størrelse er basert på verdiutviklingen i en underliggende aksje eller egenkapitalinstrument, eller ordninger hvor en av partene har rett til å kreve oppgjør i enten aksjer, egenkapitalinstrumenter eller kontanter. Standarden omfatter transaksjoner med alle typer motparter som leverer tjenester eller varer til selskapet. Dette kan være ulike eksterne leverandører eller ansatte i selskapet. Formålet med denne artikkelen er imidlertid å omtale opsjoner og aksjer til ansatte.

Selv om standarden omfatter transaksjoner med vederlag i alle typer finansielle instrumenter knyttet til selskapets aksjer, brukes opsjoner som begrep i resten av artikkelen.

Bakgrunn

I USA fikk man allerede i 1972 en regnskapsstandard om opsjoner til ansatte; APB 25 Accounting for stock issued to employees. Denne standarden ble utgitt før vi fikk de første modellene for beregning av verdien av opsjoner* Den første Black & Scholes modellen kom i 1973.. Praktiske problemer med måling av verdien var en viktig årsak til at denne standarden ikke krevde regnskapsføring av opsjoner til virkelig verdi, men kun til egenverdien av opsjonen på tildelingstidspunktet. Egenverdien av en opsjon er definert som en positiv differanse mellom opsjonens utøvelseskurs og dagens verdi av den underliggende aksjen. De fleste opsjonsprogrammer har vært utformet slik at utøvelseskursen har vært lik eller høyere enn markedsverdi av underliggende aksje på tildelingstidspunktet, og dermed har det i de fleste tilfeller ikke blitt foretatt noen kostnadsføring knyttet til utstedelse av opsjoner til ansatte.

I 1995 fikk man i USA standarden SFAS 123 Accounting for Stock Based Compensation. Denne standarden krever kostnadsføring av opsjoner til ansatte til opsjonens virkelig verdi på tildelingstidspunktet. Standarden møtte imidlertid massiv motstand fra de amerikanske børsnoterte selskapene og det ble derfor som et politisk kompromiss bestemt at selskapene kunne velge mellom å bruke den gamle APB 25 og den nye SFAS 123. De aller fleste selskaper har inntil nylig holdt seg til APB 25. Det følger imidlertid av SFAS 123 at dersom egenverdimodellen i APB 25 velges, skal det opplyses om virkelig verdi i note. I slutten av 2004 har FASB vedtatt endringer som innebærer at adgangen til å velge egenverdimodellen i APB 25 fjernes. Denne endringen er gjort gjeldende for amerikanske selskaper fra og med regnskapsåret 2006.

Før IFRS 2 har ikke IFRS hatt noen regnskapsstandarder som omfatter aksjebasert lønn til ansatte, utover at IAS 19 krevde noteinformasjon om slike ordninger.

I Norge har vi ikke hatt noen autorative bestemmelser om regnskapsføring av opsjoner til ansatte. I forarbeidene til den nåværende regnskapsloven heter det imidlertid at transaksjonsprinsippet innebærer at opsjonsordninger til ansatte skal kostnadsføres til virkelig verdi.* Ot.prp. 42 (1997-1998) s. 88 Oslo Børs har også uttalt seg om dette spørsmålet og mener prinsipielt at opsjonsordninger til ansatte skal regnskapsføres til virkelig verdi, men at praktiske måleproblemer og internasjonal praksis tilsier at man aksepterer at norske selskaper følger de amerikanske reglene om regnskapsføring av en eventuell egenverdi på tildelingstidspunktet.* Oslo Børs Regnskapssirkulære 1999

Etter de store regnskapsskandalene i USA ble det rettet et større fokus mot informasjonsverdien, kvaliteten og påliteligheten til regnskapene. Dette har medført at mange store amerikanske selskaper de siste par årene har valgt å følge SFAS 123. Høringssvarene i forbindelse med utgivelsen av IFRS 2 viser også en rimelig unison enighet blant akademikere, revisorer, investorer og analytikere om at hovedprinsippene for opsjoner til ansatte og andre eksterne leverandører bør være kostnadsføring til virkelig verdi. De eneste som så ut til å være motstandere av dette prinsippet er de regnskapspliktige selv.

Teoretisk utgangspunkt

Mange bedriftsledere har argumentert sterkt mot at opsjoner til ansatte skal kostnadsføres. Argumentene som har vært brukt er i hovedsak at dette ikke er en transaksjon mellom selskapet og de ansatte, men mellom aksjonærene og de ansatte. I en artikkel fra mars 2003 går professorene Bodie, Kaplan og Merton kraftig ut mot slike påstander: «That position defies economic logic, not to mention common sense [..]».* Harvard Business Review March 2003

Selv om de ansatte mottar vederlag fra aksjonærene, enten ved at aksjonærene bruker av sin egen beholdning av aksjer i selskapet eller ved at det utstedes nye aksjer fra selskapet, så er selskapet en del av transaksjonen siden det er selskapet som mottar arbeidsinnsatsen fra de ansatte som opsjonene er vederlag for. Opsjonsprogrammet er etablert for de ansatte i egenskap av at de er ansatt i selskapet og yter tjenester for selskapet. Verdien av selskapet vil i prinsippet være upåvirket av om de ansatte mottar lønn i form av nyutstedte aksjer, selskapets beholdning av egne aksjer eller i form av kontanter. Uansett er det eksisterende aksjonærer som må «betale regningen» enten i form av at det overføres kontanter fra selskapet eller at aksjonærene får utvannet sin eierposisjon. Dersom et selskap kjøper anleggsmidler ved utstedelse av aksjer, kalles dette kapitalutvidelse med tingsinnskudd. Det synes åpenbart, og er vanlig praksis, at slike anleggsmidler skal balanseføres og avskrives over den økonomiske levetiden. Kjøp av tjenester, fra leverandører eller ansatte, med vederlag i aksjer er i prinsippet det samme som kjøp av anleggsmidler med vederlag i aksjer. Forskjellen er at en tjeneste konsumeres umiddelbart og dermed ikke kan balanseføres og avskrives, men må kostnadsføres løpende.

En påløpt forpliktelse til å utstede aksjer, enten i form av en emisjon eller ved utdeling av egne aksjer, vil ikke tilfredsstille gjeldsdefinisjonen* IASB Framework 60. Motposten til kostnaden må derfor være egenkapital. Påløpte forpliktelser ved ordninger med kontantoppgjør, vil derimot balanseføres som gjeld. Kostnadsføringen vil derfor i utgangspunktet være den samme for en ordning med oppgjør i egenkapital som en ordning med oppgjør i kontanter, men motposten (kreditføringen) blir forskjellig.

For ordninger hvor det skal utstedes aksjer, vil det ikke bli noen nettoeffekt på egenkapitalen. Den første føringen er debet lønn, kredit innskutt egenkapital. Når resultatet disponeres, medfører den opprinnelige lønnskostnaden at det samme beløpet føres debet opptjent egenkapital som en del av resultatdisponeringen. Totalt vil egenkapitalen derfor være uendret, men det vil skje en overføring fra opptjent til innskutt egenkapital.

Begrepsbruk

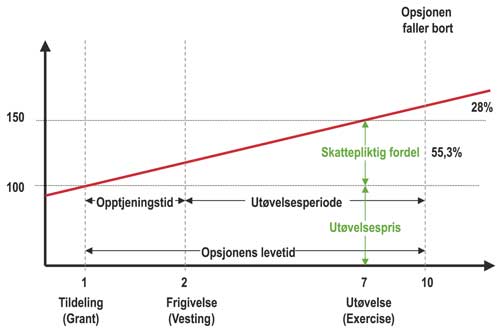

Figuren under kan benyttes for å definere enkelte viktige begreper knyttet til opsjonsordninger. Disse begrepene vil bli benyttet videre i artikkelen.

Tildeling (grant): dette er den dagen opsjonsordningen er vedtatt etablert og meddelt de ansatte.

Frigivelse (vesting): Dette tilsvarer det tidspunktet betingelsene for å utøve opsjonen er oppfylt, for eksempel knyttet til ansettelsestid. De ansatte kan typisk slutte i selskapet etter dette tidspunktet og fortsatt beholde opsjonene. Normalt vil dette i praksis være sammenfallende med utøvelsestidspunktet.

Opptjeningstid: Perioden mellom tildeling og frigivelse kalles opptjeningsperiode.

Utøvelse (exercise): Utøvelse av opsjonen er når de ansatte velger å anvende opsjonen. Det vil si at de betaler utøvelsesprisen og overtar det avtalte antall aksjer. I skatteretten omtales dette ofte som innløsning.

Utøvelsestidspunkt: dette er det tidspunktet de ansatte kan velge å utøve opsjonen. Dette tidspunktet kan være sammenfallende med frigivelsen, eller det kan være senere. Utøvelsestiden kan være en fast dato, eller det kan være en periode hvor de ansatte når som helst kan velge å utøve opsjonene.