Fradragsretten for inngående mva ved kjøp av aksjer

I etterkant av SSH-dommen (HR-2017-1851-A) har Skatteetaten gradvis innskrenket fradragsretten for inngående merverdiavgift ved kjøp av aksjer. Skatteetatens nye regelforståelse synes å være at fradragsretten ved kjøp av aksjer som utgangspunkt alltid er avskåret; uten hensyn til den underliggende transaksjonens formål og virkning.

Norsk Hydro ASA har – i samråd med flere større norske virksomheter – anmodet Finansdepartementet om å klargjøre fradragsrettens rekkevidde, særlig ved operasjonelt motiverte aksjekjøp.

Artikkelen nedenfor er basert på utdrag fra Hydros anmodning til Finansdepartementet datert 30. september 2022. Innholdet i artikkelen antas å representere regelforståelsen til de fleste større virksomheter i Norge.

Fradragsrett for transaksjonskostnader ved kjøp av aksjer

Fradragsrett for inngående merverdiavgift – generelt

Merverdiavgiftslovens system baserer seg på at fradragsretten for inngående merverdiavgift utledes av en korresponderende avgiftsplikt; det såkalte symmetrihensynet. For at det skal foreligge fradragsrett ved kjøp av varer og tjenester, forutsettes det derfor at anskaffelsen er «til bruk» i kjøpers avgiftspliktige virksomhet, jf. mval. §§ 8-1 og 8-2.

Dersom en anskaffelse er helt ut til bruk i kjøpers avgiftspliktige virksomhet, foreligger det som hovedregel full fradragsrett, jf. mval. § 8-1. Dersom anskaffelsen både er til bruk i kjøpers avgiftspliktige virksomhet og til andre formål, foreligger det forholdsmessig fradragsrett, jf. mval. § 8-2. Motsetningsvis; dersom en anskaffelse er helt ut til bruk utenfor kjøpers avgiftspliktige virksomhet, foreligger det ingen fradragsrett for inngående merverdiavgift.

Fradragsretten forutsetter altså at det foreligger en tilknytning mellom anskaffelsen og den avgiftspliktige virksomheten. Høyesterett har i flere saker uttalt at dette tilknytningskriteriet vil være oppfylt dersom anskaffelsen er relevant for – og har en naturlig og nær tilknytning kjøpers avgiftspliktige virksomhet. De grunnleggende avgjørelsene på dette punktet er Rt-1985-93 (Sira-Kvina) og Rt-2001-1497 (Norwegian Contractors).

Disse dommene stadfester også at tilknytningskriteriet kan være oppfylt selv om en anskaffelse ikke er til direkte faktisk bruk innen den avgiftspliktige virksomheten. Fradragsretten forutsetter dermed ikke at hver enkeltstående anskaffelse – på isolert grunnlag – griper direkte inn i kjøpers avgiftspliktige virksomhet. Følgende uttales i Rt-2012-432 (Elkjøp Norge AS) premiss 46;

«Ved fastleggelsen av hvilke transaksjoner som inngår i den avgiftspliktige virksomhet, kan de enkelte transaksjonene ikke vurderes isolert, men må ses i sammenheng.»

Det må imidlertid kreves at anskaffelsene inngår i en prosess eller helhet som samlet sett er relevant for – og har en naturlig og nær tilknytning til den avgiftspliktige virksomheten. Det avgjørende for tilknytningsvurderingen vil dermed være hvilke overordnede formål eller målsetninger som søkes ivaretatt gjennom anskaffelsene.

Fradragsrett ved kjøp av unntatte ytelser

Selskaper som driver avgiftspliktig virksomhet, har – i likhet med alle andre selskaper – regelmessig behov for å anskaffe unntatte ytelser. Som eksempel vil finansierings- og forsikringstjenester representere nødvendige og ofte forretningskritiske anskaffelser for enhver større næringsvirksomhet. I enkelte tilfeller kan selskaper også ha behov for å kjøpe fast eiendom (f.eks. nye produksjonslokaler) eller undervisningstjenester som ledd i den avgiftspliktige virksomheten.

Ettersom det underliggende transaksjonsobjektet i disse tilfellene er unntatt merverdiavgift, vil det ikke påløpe inngående merverdiavgift på anskaffelsen som sådan. Det vil imidlertid ofte påløpe inngående merverdiavgift på tilknyttede tjenester (f.eks. advokat og rådgivningstjenester) som har til formål å sikre at anskaffelsen / transaksjonen gjennomføres på en hensiktsmessig måte.

For denne typen kostnader foreligger det normalt fradragsrett for inngående merverdiavgift selv om de tilknyttede tjenestene i direkte forstand relaterer seg til kjøp av en unntatt ytelse. Begrunnelsen for at det foreligger fradragsrett, er at det underliggende transaksjonsobjektet (f.eks. finansierings- eller forsikringstjenesten) ivaretar en funksjon eller målsetning innenfor den avgiftspliktige virksomheten. Det vil dermed være bruken av det underliggende transaksjonsobjektet som styrer fradragsretten for de tilknyttede tjenestene. Vi legger til grunn at Finansdepartementet er enig i denne vurderingen.

Ved behandling av spørsmålet om fradragsrett er det en vesentlig forskjell mellom salg og kjøp av unntatte ytelser. Det følger av merverdiavgiftslovens system – herunder symmetrihensynet – at selskaper som selger unntatte ytelser, som utgangspunkt ikke har fradragsrett for inngående merverdiavgift pådratt i relasjon til salgstransaksjonen. Dette prinsippet har blitt stadfestet flere ganger av Høyesterett, både i relasjon til salg av aksjer*Se bl.a. Rt-2015-652 (Telenor). og fast eiendom.*Se bl.a. Rt-2010-1184 (Kragerø Resort) og HR-2021-2025-A (Staten II). For kjøper vil imidlertid fradragsretten bero på hvordan den unntatte anskaffelsen brukes – altså hvilken tilknytning som foreligger mellom transaksjonsobjektet og kjøpers avgiftspliktige virksomhet. Tilknytningen må her vurderes i samsvar med de alminnelige tolkningsprinsipper som gjelder på merverdiavgiftsrettens område. Også på dette punktet legger vi til grunn at Finansdepartementet er enig i våre vurderinger.

Vurderingstemaet vil dermed være ulikt, avhengig av om det er tale om salg eller kjøp av en unntatt ytelse. Dette kan belyses ved følgende eksempel:

Dersom både et forsikringsselskap (selger) og en avgiftspliktig forsikringstaker (kjøper) benytter ekstern bistand (f.eks. advokat) til å kvalitetssikre en forsikringsavtale og hver av partene dermed belastes med inngående merverdiavgift, foreligger det ingen fradragsrett for selger ettersom kostnadene relaterer seg til selgers omsetning av en unntatt forsikringstjeneste. Motsetningsvis foreligger det full fradragsrett for kjøper forutsatt at forsikringstjenesten – altså det underliggende transaksjonsobjektet – brukes innenfor kjøpers avgiftspliktige virksomhet.

Dette er et direkte utslag av merverdiavgiftslovens funksjon og logikk, og representerer hverken en systembrist eller en utilsiktet effekt av regelverket. Tvert imot; dersom kjøper ikke hadde hatt fradragsrett i ovennevnte tilfelle, ville dette bidratt til en avgiftskumulasjon i strid med merverdiavgiftslovens system.

Særskilt om fradragsrett ved kjøp av aksjer

Ved kjøp av aksjer foreligger det – som ved kjøp av finansierings- og forsikringstjenester – et unntatt transaksjonsobjekt. Inngående merverdiavgift som påløper ved kjøp av aksjer, vil dermed utelukkende relatere seg til tilknyttede tjenester (f.eks. advokat- og rådgivningstjenester). For å avgjøre om det foreligger fradrag for inngående merverdiavgift på disse tilknyttede tjenestene – i praksis gjerne omtalt som transaksjonskostnader – må det vurderes hva som er formålet med – og virkningen av den underliggende anskaffelsen. Kjøpers fradragsrett vil altså bero på om det foreligger en tilstrekkelig tilknytning mellom transaksjonsobjektet – aksjene – og kjøpers avgiftspliktige virksomhet.

Transaksjonens tilknytning til kjøpers avgiftspliktige virksomhet

Graden av tilknytning mellom aksjene og kjøpers avgiftspliktige virksomhet vil kunne variere fra sak til sak, og det vil dermed være nødvendig å foreta en konkret vurdering i hvert enkelt tilfelle. Ettersom fradragsretten skal vurderes på grunnlag av kjøpers formål på anskaffelsestidspunktet, kan det likevel være hensiktsmessig – på et overordnet nivå – å skille mellom operasjonelt- og finansielt motiverte aksjekjøp.

Ved operasjonelt motiverte aksjekjøp vil kjøpers hovedformål med transaksjonen som regel være å fremme sentrale eller forretningskritiske interesser innen eksisterende virksomhet. Motsetningsvis; ved finansielt motiverte aksjekjøp vil kjøpers hovedinteresse i transaksjonen være å oppnå en avkastning på investeringen i form av utbytte og/eller verdistigning på aksjene.

Etter vårt syn er grensedragningen mellom operasjonelt- og finansielt motiverte aksjekjøp først og fremst egnet til å skille ut én transaksjonskategori – finansielt motiverte aksjekjøp – hvor tilknytningskriteriet sjelden eller aldri vil være oppfylt. Det kan imidlertid ikke legges til grunn at tilknytningskriteriet alltid er oppfylt i ethvert tilfelle hvor transaksjonen har en operasjonell motivasjon. Tilknytningsvurderingen vil måtte basere seg på kjøpersubjektets konkrete virksomhet og interesse – ikke kjøperkonsernets samlede posisjon. Dersom transaksjonen, vurdert fra kjøpersubjektets ståsted, kun gir grunnlag for synergier, stordriftsfordeler eller andre avledede bedriftsøkonomiske fordeler, vil tilknytningskriteriet normalt ikke være oppfylt – selv om transaksjonen som sådan har en operasjonell motivasjon.

For at tilknytningskriteriet skal være oppfylt, må det etter vårt skjønn dokumenteres at transaksjonen bidrar til en konkret og direkte effekt for kjøpersubjektets avgiftspliktige virksomhet. Videre må det dokumenteres at realisering av denne effekten var ett av de sentrale formålene med transaksjonen. Eksempler på situasjoner hvor disse vilkårene klart vil være oppfylt er:

Kjøp av selskap som leverer kritiske innsatsfaktorer eller andre produkter som inngår direkte i kjøpersubjektets produksjonsvirksomhet eller vareomsetning. Transaksjonen vil her bidra til å sikre stabil og varig tilgang til disse innsatsfaktorene / produktene.

Kjøp av selskap som representerer en forretningskritisk kunde av kjøpersubjektet. Transaksjonen vil her bidra til å sikre eller øke kjøpersubjektets omsetning.

Kjøp av selskap som eier fysiske eller immaterielle driftsmidler som kjøpersubjektet har til hensikt å utnytte eller inkorporere direkte i sin eksisterende avgiftspliktige virksomhet.

I disse tilfellene vil transaksjonen gi grunnlag for en konkret og direkte effekt innenfor kjøpers avgiftspliktige virksomhet. Både aksjene og eventuelle tilknyttede tjenester må dermed anses å representere relevante anskaffelser med naturlig og nær tilknytning til denne virksomheten. En motsatt konklusjon vil være direkte i strid med merverdiavgiftslovens funksjon og logikk, og har etter vår vurdering ingen rettskildemessig forankring.

Dette innebærer at det vil foreligge fradragsrett for transaksjonskostnadene i ovennevnte tilfelle. Hvorvidt det foreligger full fradragsrett etter mval. § 8-1 eller forholdsmessig fradragsrett etter mval. § 8-2, beror på om aksjene og de tilknyttede tjenestene også anses anskaffet til formål utenfor kjøpers avgiftspliktige virksomhet.

Kjøpers funksjon som aksjeeier

Ved kjøp av aksjer vil det nødvendigvis oppstå en aksjeeierposisjon hos kjøpersubjektet. Denne posisjonen vil føre med seg ulike forpliktelser og beføyelser. Aksjeeierposisjonen vil dermed gi grunnlag for en begrenset aktivitet eller funksjon hos kjøper. En særskilt problemstilling som oppstår ved kjøp av aksjer – i motsetning til andre unntatte transaksjonsobjekter – er dermed om transaksjonen helt eller delvis kan anses å knytte seg til kjøpers eierfunksjon.

Ved behandling av denne problemstillingen vil aksjenes egenverdi måtte tillegges betydelig vekt. Dersom kjøper har til hensikt å inkorporere målselskapets virksomhet i egen avgiftspliktige virksomhet umiddelbart etter gjennomføring av transaksjonen, er det etter vårt skjønn lite naturlig å anse at transaksjonen som sådan er knyttet til kjøpers funksjon som aksjeeier. Transaksjonen vil her inngå i en sammenhengende prosess hvor det overordnede formålet er å utvide kjøpers avgiftspliktige virksomhet. Aksjeeierskapet som sådan vil ikke ha noen selvstendig egenverdi for kjøper, men fremstår kun som et nødvendig og midlertidig steg på veien mot den endelige målsetningen.

Motsetningsvis, dersom kjøper har til hensikt å videreføre målselskapet som et frittstående subjekt på ubestemt tid, vil det være naturlig å anta at aksjeeierfunksjonen har en selvstendig egenverdi for kjøper, og at transaksjonen helt eller delvis må henføres til denne funksjonen.

Dette innebærer imidlertid ikke nødvendigvis at transaksjonen utelukkende knytter seg til denne funksjonen. Selv dersom det skulle foreligge en tilknytning mellom transaksjonen og kjøpers aksjeeierfunksjon, vil det måtte vurderes om transaksjonen også er knyttet til kjøpers eksisterende avgiftspliktige virksomhet, i samsvar med redegjørelsen i punktet, Transaksjonens tilknytning til kjøpers avgiftspliktige virksomhet, ovenfor.

Dersom det legges til grunn at transaksjonen helt eller delvis knytter seg til kjøpers aksjeeierfunksjon, må det vurderes hvordan denne funksjonen skal klassifiseres for avgiftsformål – altså om denne funksjonen anses som en aktivitet innenfor eller utenfor kjøpers avgiftspliktige virksomhet. For å vurdere denne problemstillingen må det kartlegges hvilke formål eller interesser aksjeeierfunksjonen har til hensikt å ivareta – altså hvilke målsetninger som søkes oppnådd gjennom utøvelsen av aksjeeierskapet.

I enkelte tilfeller kan utøvelsen av aksjeeierfunksjonen utelukkende eller i det vesentlige ha som formål å sikre avkastning i form av utbytte og/eller verdistigning på de underliggende aksjene – uten hensyn til eiers øvrige virksomhet. Uavhengig av om eiersubjektet også driver avgiftspliktig virksomhet, vil det her være naturlig å legge til grunn at aksjeeierfunksjonen utgjør en frittstående aktivitet med et ikke-avgiftspliktig hovedformål. Det vil dermed ikke foreligge fradragsrett for anskaffelser som knytter seg til denne funksjonen.

Innad i et avgiftspliktig konsern vil derimot aksjeeierfunksjonen normalt utøves helt eller delvis med sikte på å fremme aksjeeiers operasjonelle interesser. Dette gjelder i særdeleshet der et datterselskap har en sentral rolle som leverandør til, eller kunde av morselskapet eller det foreligger en tilsvarende operasjonell integrasjon mellom selskapene. Etter vårt skjønn vil det i slike tilfeller være konstruert å klassifisere morselskapets aksjeeierfunksjon som en aktivitet som utøves i et vakuum utenfor øvrig virksomhet. Det naturlige utgangspunktet vil her være at aksjeeierfunksjonen anses helt eller delvis som en integrert del av morselskapets avgiftspliktige virksomhet. Anskaffelser som knytter seg til morselskapets funksjon som aksjeeier vil dermed være til bruk i den avgiftspliktige virksomheten, og det vil følgelig foreligge fradragsrett for disse anskaffelsene. Hvorvidt det foreligger full eller forholdsmessig fradragsrett, beror på om aksjeeierfunksjonen også anses å inkludere aktiviteter som ivaretar interesser utenfor den avgiftspliktige virksomheten.

Andre formål utenfor kjøpers avgiftspliktige virksomhet

Ved behandling av tilknytningsspørsmålet vil det i prinsippet også være nødvendig å vurdere om transaksjonen ivaretar formål eller interesser som både ligger utenfor kjøpers avgiftspliktige virksomhet og utenfor kjøpers funksjon som aksjeeier. I praksis er det imidlertid vanskelig å se hvilke formål eller interesser det her skulle være tale om. Vi anser det derfor ikke nødvendig å redegjøre nærmere for denne problemstillingen.

Oppsummering

Som redegjort for ovenfor, foreligger det fradragsrett for anskaffelser som er helt eller delvis til bruk i kjøpers avgiftspliktige virksomhet, jf. mval. §§ 8-1 og 8-2. Motsetningsvis vil fradragsretten være avskåret for varer og tjenester som er anskaffet til formål utenfor kjøpers avgiftspliktige virksomhet.

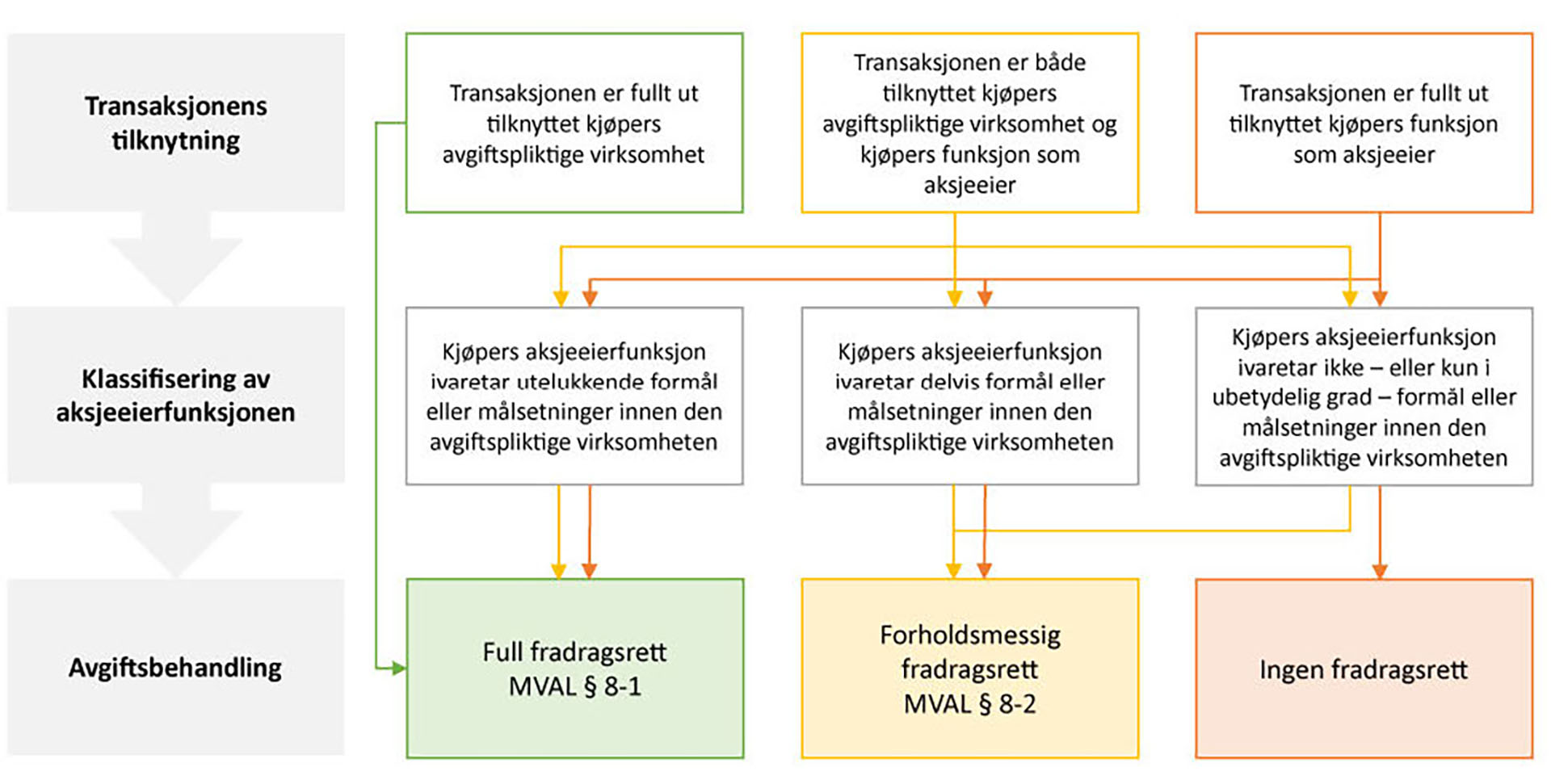

For å avgjøre hvilken fradragsrett som foreligger ved kjøp av aksjer, må det dermed først vurderes hvilken del av kjøpers virksomhet eller aktivitet transaksjonen knytter seg til («Transaksjonens tilknytning»). Det vil her måtte vurderes om transaksjonen som sådan er relevant for – og har en naturlig og nær tilknytning til kjøpers avgiftspliktige virksomhet. Videre må det vurderes hvilken tilknytning som foreligger mellom transaksjonen og kjøpers funksjon som aksjeeier.

Disse vurderingene vil i prinsippet kunne lede til følgende slutninger:

Transaksjonen er fullt ut tilknyttet kjøpers avgiftspliktige virksomhet;

Transaksjonen er fullt ut tilknyttet kjøpers funksjon som aksjeeier; eller

Transaksjonen er både tilknyttet kjøpers avgiftspliktige virksomhet og kjøpers funksjon som aksjeeier.

Deretter, for det tilfellet at transaksjonen anses fullt ut eller delvis tilknyttet kjøpers funksjon som aksjeeier, må det vurderes om denne funksjonen anses som en aktivitet som helt eller delvis faller utenfor kjøpers avgiftspliktige virksomhet («Klassifisering av aksjeeierfunksjonen»). Det vil her måtte vurderes hvilke formål eller målsetninger som søkes ivaretatt gjennom aksjeeierfunksjonen. Disse vurderingene vil i prinsippet kunne lede til følgende slutninger:

Aksjeeierfunksjonen ivaretar utlukkende formål eller målsetninger i den avgiftspliktige virksomheten;

Aksjeeierfunksjonen ivaretar delvis formål eller målsetninger i den avgiftspliktige virksomheten; eller

Aksjeeierfunksjonen ivaretar ikke – eller kun i ubetydelig grad – formål eller målsetninger i den avgiftspliktige virksomheten;

Så vidt vi kan bedømme vil fradragsrettens rekkevidde ved kjøp av aksjer i realiteten alltid være en funksjon av disse to premissene. Dette kan illustreres ved følgende figur:

Både i relasjon til transaksjonens tilknytning og klassifiseringen av aksjeeierfunksjonen må det foretas reelle og konkrete vurderinger i hvert enkelt tilfelle. Det foreligger etter vårt skjønn ikke grunnlag for noen generell presumpsjon eller hovedregel.

Selv om vi – delvis av fremstillingstekniske og pedagogiske hensyn – anser det formålstjenlig å oppstille overnevnte premisser som to separate problemstillinger, vil vi understreke at det normalt vil være en viss sammenheng mellom vurderingen som foretas i relasjon til disse to premissene. Dersom transaksjonen som sådan er relevant for – og har en naturlig og nær tilknytning til kjøpers avgiftspliktige virksomhet, er det naturlig å forvente at også aksjeeierfunksjonen vil ivareta formål eller målsetninger innen denne virksomheten. Motsetningsvis, dersom transaksjon som sådan kun gir grunnlag for avledede bedriftsøkonomiske fordeler for kjøper, er det vanskelig å se at aksjeeierfunksjonen i betydelig grad skal kunne ivareta formål eller målsetninger innen kjøpers avgiftspliktige virksomhet.

Samlet sett vil uansett det avgjørende være om formålet med – og virkningen av transaksjonen er at kjøpers avgiftspliktige virksomhet styrkes eller utvides. Dersom dette er tilfelle, vil både transaksjonsobjektet og eventuelle tilknyttede tjenester anses å være anskaffet helt eller delvis til bruk innenfor kjøpers avgiftspliktige virksomhet. Det vil dermed foreligge enten full eller forholdsmessig fradragsrett for transaksjonskostnadene. Hvorvidt dette begrunnes i at transaksjonen som sådanhelt eller delvis er tilknyttet kjøpers avgiftspliktige virksomhet, eller at aksjeeierfunksjonenhelt eller delvis anses som en integrert del av denne virksomheten, er uten avgjørende betydning.