Skandia og reverse Skandia

EU-domstolen har i to saker tatt stilling til avgiftsbehandlingen av tjenester anskaffet til bruk på tvers mellom selskapets hovedkontor og filial, når selskapet eller dets filial inngår i en fellesregistrering. I begge sakene konkluderte domstolen med avgiftsplikt på kryssbruken, uten hensyn til om tjenestene også var underlagt avgiftsplikt i landene de ble anskaffet.

Ville konklusjonen blitt den samme dersom sakene hadde vært behandlet etter norsk rett?

EU-domstolens avgjørelser

Skandia (C-7/13)

Saksforholdet

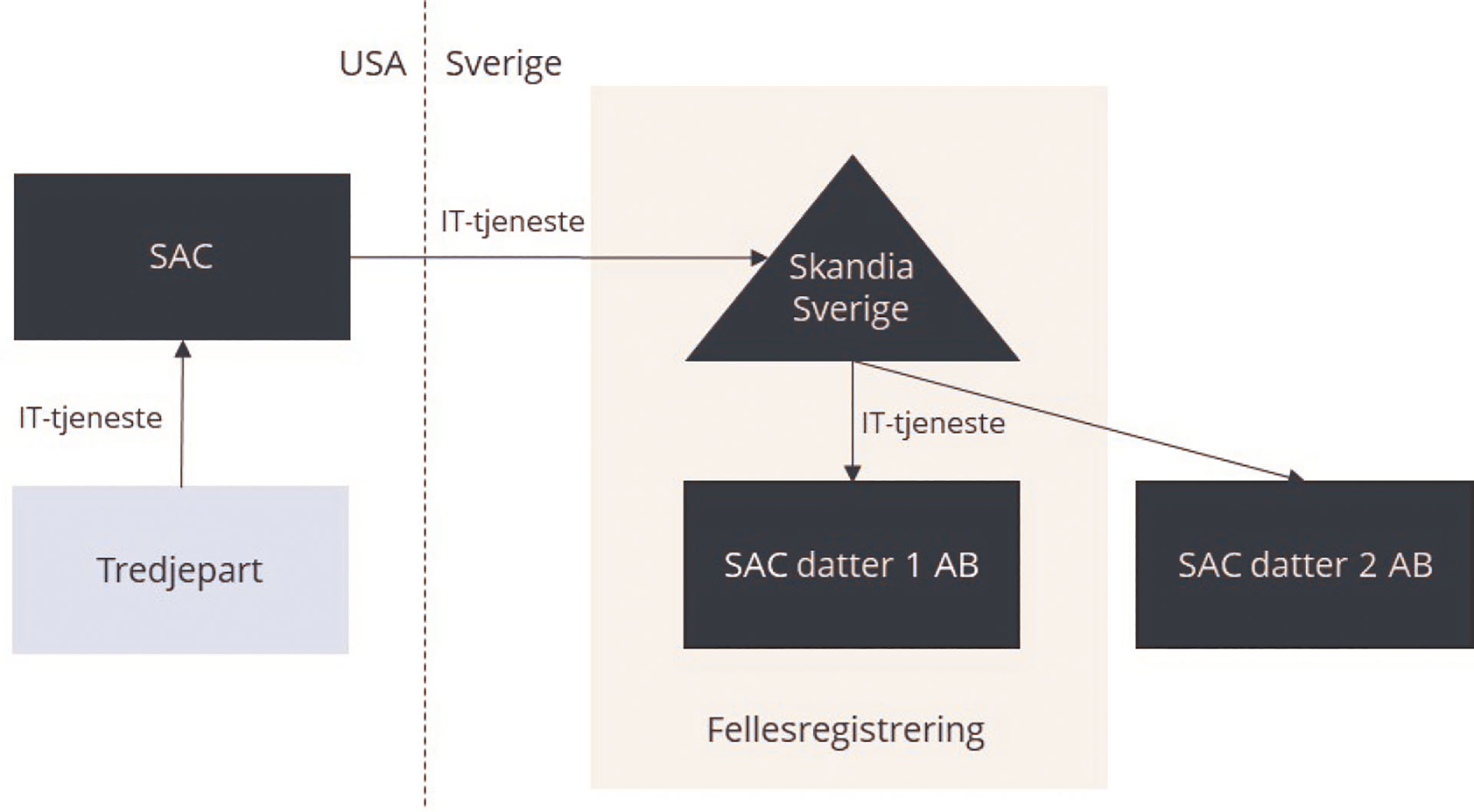

EU-domstolen avsa i 2014 dom i en sak mellom Skandia America Corp. (USA), filial i Sverige og Skatteverket («Skandia»). Spørsmålet i saken var om «supplies of services from a main establishment in a third country to its branch in a Member State constitute taxable transactions when the branch belongs to a VAT group». Det dreide seg altså om levering av tjenester fra et selskaps hovedkontor i et tredjeland (USA) til dets filial i EU (Sverige) utgjør avgiftspliktig omsetning når filialen inngår i en fellesregistrering.

Selve uttrykksformen «supplies of services» (levering av tjenester) er noe fremmed i denne sammenhengen da utnyttelse av en tjeneste innad i et rettssubjekt normalt ikke betegnes som en leveranse eller transaksjon selv om det gjøres en belastning i filialens regnskap for en andel av kostnaden knyttet til tjenesten. En mer presis formulering av sakens problemstilling kunne vært om det forelå avgiftsplikt knyttet til den svenske filialens bruk av tjenestene som var anskaffet av det amerikanske selskapet. Domstolens formulering av sakens problemstilling må imidlertid ses i sammenheng med domsresultatet som innebærer en særegen klassifisering av den svenske filialens bruk av tjenestene som en leveranse fra selskapet til fellesregistreringen for avgiftsformål.

Saksforholdet var at det amerikanske selskapet Skandia America Corp. («SAC») fungerte som Skandia-konsernets globale innkjøpsselskap for IT-tjenester, og utøvde sine aktiviteter i Sverige gjennom en filial i Sverige («Skandia Sverige»). Filialen inngikk i en fellesregistrering med konsernets datterselskaper i Sverige. SAC kjøpte IT-tjenester fra leverandører utenfor konsernet til bruk for virksomheter i konsernet, herunder Skandia Sverige. Filialen bearbeidet disse tjenestene til et sluttprodukt som ble distribuert til virksomheter innad i konsernet, både innenfor og utenfor fellesregistreringen. Filialens regnskap ble belastet en forholdsmessig andel av SACs kostnader knyttet til innkjøpet av IT-tjenestene. Dette kan illustreres slik:

EU-domstolens vurdering

EU-domstolen la til grunn at filialens bruk av tjenestene mot kostnadsbelastning i regnskapet ikke kunne anses som et rettsforhold med gjensidig utveksling av ytelser mellom SAC og Skandia Sverige og dermed ingen avgiftspliktig tjenesteleveranse, fordi filialen ikke var et avgiftssubjekt («taxable person») med en selvstendig økonomisk aktivitet («independent economic activity»). Domstolen påpekte at som filial av det amerikanske selskapet opererte ikke Skandia Sverige uavhengig av selskapet og bar ikke selv den økonomiske risikoen knyttet til sin aktivitet, og hadde heller ikke etter svensk rett egen kapital eller eiendeler. Skandia Sverige kunne derfor ikke anses å drive en selvstendig økonomisk aktivitet og var dermed ikke et eget avgiftssubjekt, og det forelå følgelig ingen avgiftspliktig tjenesteleveranse knyttet til filialen.

Dette stilte seg imidlertid annerledes da man tok i betraktning at Skandia Sverige inngikk i en fellesregistrering. Domstolen påpekte at fellesregistreringen er et eget avgiftssubjekt, og at tjenester levert av tredjeparter til virksomheter som inngår i en fellesregistrering, ikke anses levert til den aktuelle virksomheten, men til fellesregistreringen for avgiftsformål. Domstolen la derfor til grunn at tjenester levert av et selskap (som SAC) til sin filial som inngår i en fellesregistrering (slik som Skandia Sverige) ikke skal anses levert til filialen, men til fellesregistreringen, og at det derfor – for avgiftsformål – må anses å foreligge tjenesteyting mellom det amerikanske selskapet og den svenske fellesregistreringen.

På denne bakgrunn uttalte EU-domstolen at det som en generell regel skal legges til grunn at tjenesteytelser mellom et selskap og dets filial, i den forstand at filialen får rett til å benytte en tjeneste anskaffet av selskapet mot at deler av anskaffelseskostnaden belastes filialens regnskap, skal anses å utgjøre avgiftspliktig omsetning når filialen inngår i en fellesregistrering. Avslutningsvis fastslo domstolen at det i slike tilfeller er fellesregistreringen som skal beregne merverdiavgift etter reglene om snudd avregning.

Danske Bank (C-812/19)

Saksforholdet

Saken mellom Skandia America Corp. (USA), filial i Sverige og Skatteverket («Skandia») dreide det seg om levering av tjenester fra et selskaps hovedkontor i et tredjeland (USA) til dets filial i EU (Sverige) utgjør avgiftspliktig omsetning når filialen inngår i en fellesregistrering.

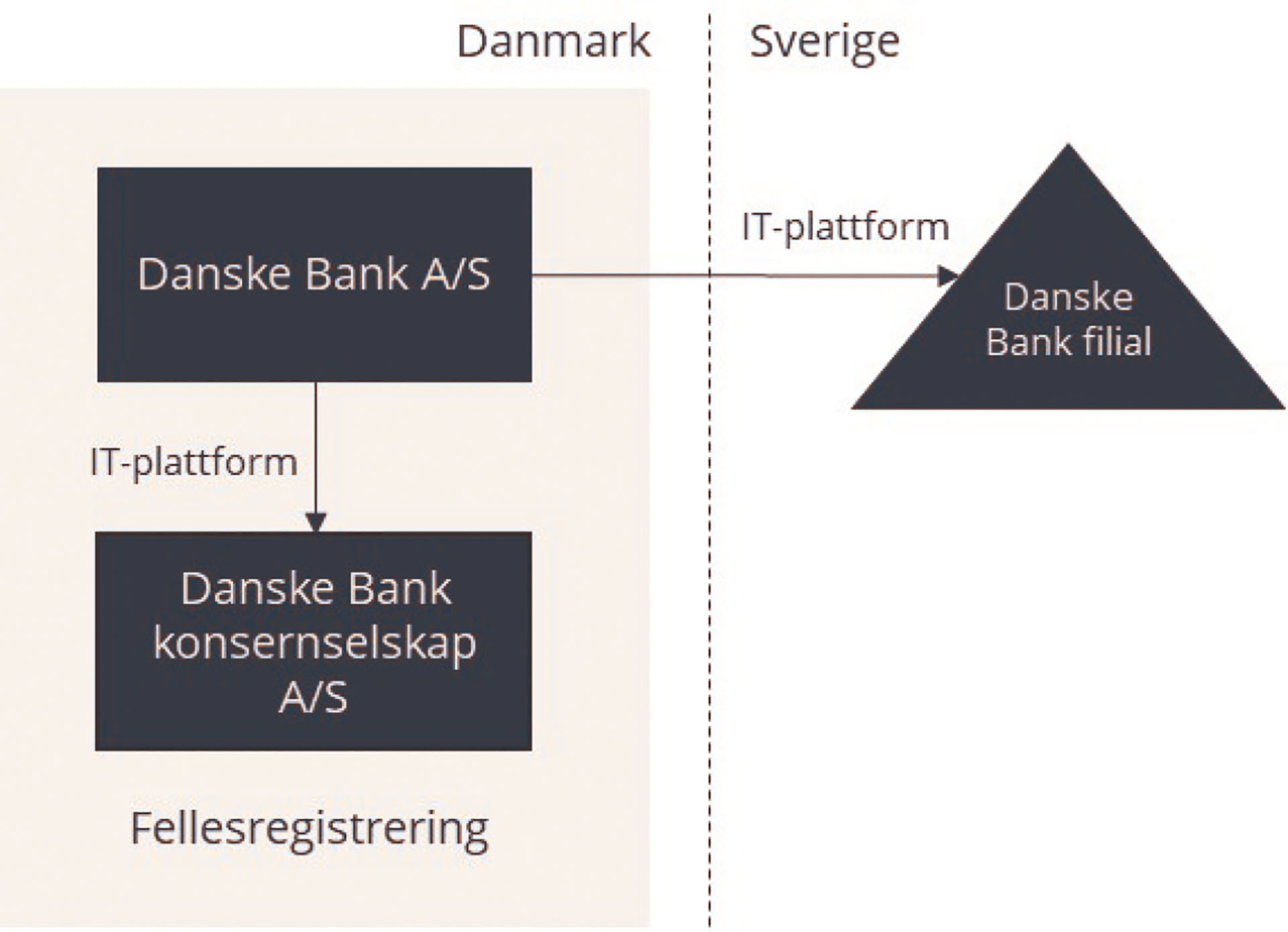

EU-domstolen avsa i 2021 dom i en sak mellom Danske Bank A/S (Danmark) filial i Sverige og Skatteverket i Sverige («Danske Bank»). Spørsmålet i saken var om rettssetningen som ble fastslått i Skandia også medfører avgiftsplikt i et tilfelle der det er selskapets hovedetablering (hovedkontoret) og ikke filialen som inngår i en fellesregistrering. Saken omtales gjerne som «reverse Skandia».

Saksforholdet var at Danske Bank A/S, som er toppselskap i et konsern som driver bankvirksomhet i flere land, utøvde sine aktiviteter i Sverige gjennom sin svenske filial «Danske Bank filial». I Danmark var Danske Bank A/S en del av en fellesregistrering. Danske Bank A/S benyttet en felles IT-plattform i bankvirksomheten i de nordiske landene. Kostnadene til IT-plattformen ble fordelt mellom de ulike etableringene basert på bruk, noe som innebar at Danske Bank filial ble belastet for sin andel av kostnadene knyttet til den svenske virksomheten. Dette kan illustreres slik:

EU-domstolens vurdering

EU-domstolen la til grunn at:

«… the Court has found that services supplied by a principal establishment in a non-Member State to its branch established in a Member State constitute taxable transactions when the branch is a member of a VAT group (judgment of 17 September 2014, Skandia America Corp. (USA), filial Sverige, C-7/13, EU:C:2014:2225, paragraph 32). The principle set out in that judgment also applies where the services are supplied between a principal establishment situated in one Member State and belonging to a VAT group within that Member State and a branch established in another Member State.»

På denne bakgrunn uttaler EU-domstolen at det som en generell regel skal legges til grunn at et selskap og dets filial skal anses som forskjellige subjekter for avgiftsformål når selskapet inngår i en fellesregistrering, på en slik måte at filialens bruk av selskapets eiendeler og rettigheter mot en kostnadsbelastning i filialens regnskaper skal anses å utgjøre avgiftspliktig omsetning.

Rettstilstanden i EU

EU-domstolens avgjørelser i Skandia og Danske Bank fastslår at tjenester anskaffet av et selskap i det landet selskapet har sitt hovedkontor til bruk også i et annet land hvor selskapet driver virksomhet gjennom en filial, ikke utløser avgiftsplikt med mindre selskapet eller dets filial inngår i en fellesregistrering. I sistnevnte tilfelle vil filialens bruk av tjenestene mot en kostnadsbelastning i filialens regnskaper anses som avgiftspliktig tjenesteyting mellom selskapet eller dets filial og fellesregistreringen for avgiftsformål. Begrunnelsen for dette er av EU-domstolen angitt å være at selskapet/filialen og fellesregistreringen er ulike subjekter for avgiftsformål og at man derfor for avgiftsformål må se det slik at bruken av tjenestene og kostnadsbelastningen i filialens regnskaper innebærer et rettsforhold med gjensidig utveksling av ytelser som utgjør avgiftspliktig omsetning.

Dommene sier ikke noe om at avgiftsplikten er betinget av at tjenesten ikke også er underlagt avgiftsplikt i landet den er anskaffet. Fraværet av en slik betingelse åpner for at tjenesten kan bli underlagt avgift både i landet den er anskaffet og i landet den brukes. Det er mulig at EU-domstolen forsvarer en slik dobbeltbeskatning med at anskaffelsen og den etterfølgende bruken av tjenesten er to forskjellige «transaksjoner» for avgiftsformål.

.gif)