Forretningsforståelse i revisjonsutdanningen

Fremover vil rådgivning og controlling spille en større rolle innen profesjonene revisjon og regnskap, og i disse rollene er forretningsforståelse helt essensielt. Vi på Høgskolen Sørøst-Norge mener at forretningsforståelse må få en større rolle i utdanningen av regnskapsførere og revisorer.

Forretningsmodell-lerretet (Osterwalder & Pigneur) har vist seg å være et egnet verktøy for å supplere regnskapsanalyser.

Forståelse av virksomheters verdiskapning er avgjørende for å kunne utøve profesjonene innen revisjon og regnskap på en god måte. Revisor har plikt til å vurdere risikoer for vesentlig feilinformasjon i regnskapet.* Revisorloven §5-2 (1) og ISA 315 punkt 11d. I forbindelse med et tematilsyn i 2012 avdekket Finanstilsynet svak eller manglende forretningsforståelse* «Revisor må ha tilstrekkelig kunnskap om virksomhetens art og organisering til å forstå hvordan foretakets inntekter genereres.» (2013 side 6). hos en del revisorer og uttalte at dette har gitt seg utslag i mangelfull risikovurdering og dermed «sviktende grunnlag» for revisjon av inntekter (2013).

På HSN, Vestfold* Etter fusjonen mellom HiBu, HiT og HiVe til HSN skjer det samordning av studieplaner, men dette tar nødvendigvis noe tid, basert på at det er begrensede muligheter for endring i studieplaner for studenter som allerede er i et studieløp. har vi nå tatt konsekvensen av betydningen av forretningsforståelse. Vi har inkludert en obligatorisk innføring i dette i studieplanene for bachelor i regnskap og revisjon* NOU 2017: 15 Revisorloven foreslår at statsautorisert revisor, basert på en master som teoretisk utdanning, i fremtiden vil være den eneste tittelen innen revisjon. Konsekvensen vil være at tittelen registrert revisor vil forsvinne, og vi tror at også Bachelor regnskap og revisjon vil forsvinne. Tema og anvendelse av konseptene som omtales i artikkelen, vil være tilsvarende aktuelle for masterstudier. og spesialisering for regnskapsførere i bachelor økonomi og ledelse.

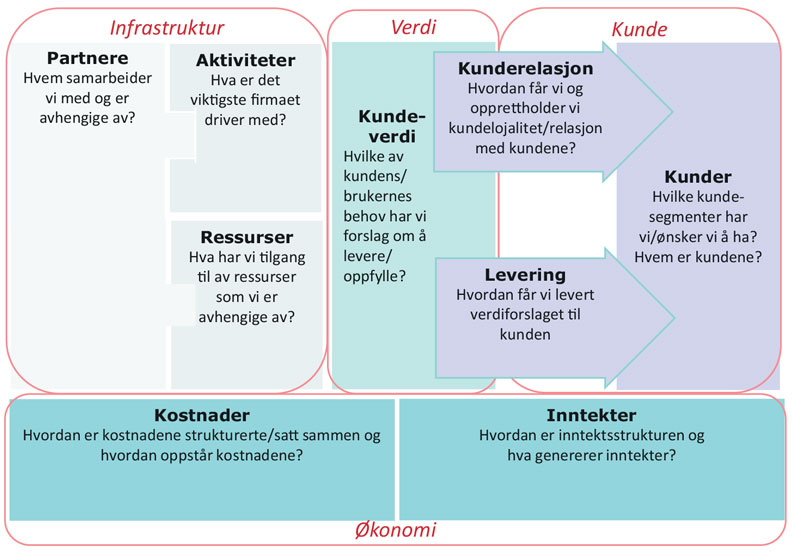

Forretningsmodell-lerretet

Vi har som verktøy valgt å benytte et populært konsept for utvikling og forbedring av forretningsmodeller utviklet under ledelse av Osterwalder & Pigneur i boken Business Model Generation – en håndbok for nytenkere, banebrytere og opprørere (2015). Modellen benyttes mye innen entreprenørskap, gründer-virksomhet og innovativ videreutvikling av forretningsmodeller. Et lerret med stikkord innen ni byggesteiner oppsummerer modellen. Dette vil typisk være prosesser som er dypt forankret i foretaksledelsens strategidiskusjoner og erstatter omfattende skriftlige forretningsplaner.

Deres definisjon av forretningsforståelse har sin styrke i å poengtere at det handler om å skape verdi, at dette må foregå over tid, og at denne verdien må identifiseres, realiseres i form av en kontantstrøm og forvaltes. For å få en nødvendig forståelse trengs det en vitenskapelig og helhetlig tilnærming. Mange nyere forretningsmodeller er avhengige av nettverket virksomheten operer sammen med. Det er derfor nødvendig med en videre analyse av de enkelte aktivitetene og ikke bare den tradisjonelle virksomheten.

Modellen illustreres ved et lerret som består av ni byggesteiner fordelt på fire hovedområder.

Vår erfaring er at modellen også kan brukes til å foreta en eksternanalyse av eksisterende foretak og som en innføring i forretningsforståelse. Konseptet gir en komplett oversikt over en forretningsmodell og hvordan ulike komponenter henger sammen. Den bidrar til en god prosess for å fange opp karakteristiske trekk ved ulike forretningsmodeller og hvordan ulike bransjer og foretak er forskjellige fra andre. I en ekstern analyse vil naturlig nok strategiske overveielser og annen intern informasjon ikke være tilgjengelig.

I konseptet brukes SWOT-analyse for å fange opp eksterne forholds påvirkning på byggesteinene.

Generell omtale

I en ekstern analyse av igangværende virksomhet bør analysen innledningsvis inneholde en generell omtale av foretaket som analyseres og juridisk informasjon: Formelt navn, organisasjonsnummer, adresse, og eventuelt avdelinger. I tillegg bør den inneholde økonomisk informasjon: sum omsetning, totalkapital, egenkapital og antall ansatte.

Kunder eller kundesegmenter

Det anbefales å starte med kunder, eller kundesegmenter. Kundene er selve kjernen i enhver forretningsmodell. Hvilke kunder ønsker foretaket å betjene eller hva er den ideelle kundegruppen? Er det massemarked, nisjemarked, segmentert* Skiller ulike kundegrupper ut fra behov og problemer. eller differensiert* Grupperer forskjeller i behov og problemer til de samme kundegruppene. marked? I nyere, innovative forretningsmodeller har vi sett mange eksempler på mangesidige plattformer, der to eller flere uavhengige kundegrupper har ulik betalingsvilje, og foretaket tilbyr noe av den samme tjenesten til alle, men tilpasser innholdet i tjenesten noe ulikt ut fra betalingsviljen. Det kan også skapes verdi ved å etablere samspill mellom ulike kundegrupper. I mange igangværende virksomheter har kanskje kundesegmentet blitt utydelig, og en tydeliggjøring kan være nyttig.

Hvem som er kundene, vil inngå i risikovurderingen av iboende risiko.

I analysen av kundesegment kan vi avdekke om foretaket har en eller egentlig flere forretningsmodeller. Når kundene og deres behov blir så ulike at foretaket må agere forskjellig, indikerer det at foretaket bør ha ulike forretningsmodeller. Ulike forretningsmodeller har som oftest ulik risikoprofil, og dette er viktig å få avdekket for revisorer og andre i rapporteringsøyemed.

Kundeverdi

Å ha forståelse av den verdien som foretaket leverer til kunden, er helt fundamentalt. Den betegnes også som verdiforslaget. Foretaket foreslår en pakke av varer og/eller tjenester for å dekke kundenes behov og ønsker. Det er her foretaket skal skille seg fra konkurrentene og dermed få et fortrinn. Med kunden i sentrum er det essensielt at verdiforslaget løser et problem for kunden eller dekker et behov. I et samfunn med overflod av vare- og tjenestetilbydere er det stadig flere forretningsmodeller som inkluderer det å skape en positiv opplevelse for kunden, enten personlig eller sosialt. I modellen fokuseres det på om verdiforslaget for eksempel inneholder unike produkter/tjenester, individuelle tilpasninger, kopiering av andres produkter/tjenester, eller status/varemerker.

Analyse av verdiforslaget kan være avgjørende for å bestemme når inntektsføring skal skje. Mange regnskapsskandaler inkluderer manipulering med inntektsføring, og flere av dem hadde antagelig vært avslørt med mer forståelse av verdiforslaget av dem som var involvert i regnskapsrapporteringen.

For nærmere analyse og dypdykk i byggesteinene kunde- og verdiforslag anbefales oppfølgingsboken fra Osterwalder & Pigneur & Bernarda & Smith (2015).

Kanaler

Kundeløftet leveres gjennom ulike kanaler, alt fra fysiske butikker til internettsider og sosiale media.

Distribusjonskanaler angir hvordan foretaket når ut med varene/tjenestene til det aktuelle segmentet. Partnerkanaler angir at det foregår en indirekte levering, via andre foretaks kanal.

Igjen er en analyse viktig for risikovurderingen – hvilke iboende- og kontrollrisikoer er det knyttet til hvordan verdiløftet blir overlevert til kunden?

Kunderelasjon

I denne byggesteinen ønsker vi å analysere hvordan foretaket skaffer og beholder kunden. Hvordan bygge kundelojalitet og skaffe mersalg? Distribusjonskanalen kan skape relasjon til kunden, enten fysisk, personlig eller virtuelt, ved selvbetjening og automatisert kundebehandling. Merkevarebygging er også viktig for relasjonsbygging og kundelojalitet.

Denne byggesteinen flyter over i nøkkelressurser. En etablert merkevare vil være en nøkkelressurs. Innenfor IFRS er det akseptert at kunderelasjon innregnes som en egen immateriell eiendel. Alternativt vil verdien av kunderelasjoner inngå som en vurdering av virksomhetens goodwill. Analyse av kunderelasjoner vil være aktuelt i forbindelse med verdsettelsesprosess.

Fremveksten av ulike sosiale medier og den generelle samfunnsutviklingen fordrer i mange bransjer mer vekt på relasjonsbygging overfor kundene.

Nøkkelpartnere

Hvilke leverandører er foretaket avhengig av? Det kan være a) leverandører som forsyner foretaket med essensielle ressurser som ikke kan erstattes av andre leverandører, b) leverandører som optimaliserer ressursbruk, for eksempel stordriftsfordeler, c) leverandører som reduserer foretakets risiko i forretningsprosessen.

I regnskapsanalysen vil tilgang på kapital være en essensiell ressurs. En analyse av finansieringsstrukturen bør være med. Ethvert foretak må ha tilgang til kapital enten i form av egenkapital eller lånekapital. Det kan argumenteres med at tilgang på kapital også bør inkluderes i nøkkelressurser, men jeg har valgt å ta det med under partnere. Foretaket er avhengig av andre for å ha tilgang på kapital, både eiere og långivere. Det er relasjonen til disse som er avgjørende. I kapitalintensive bransjer er tilgang på kapital avgjørende.

Forståelse av virksomheters verdiskapning er avgjørende for å kunne utøve profesjonene innen revisjon og regnskap på en god måte.

Nøkkelressurser

Byggesteinen for nøkkelressurser beskriver de viktigste ressursene som kreves for å få forretningsmodellen til å fungere. Det er vanlig å dele dem i a) fysiske eiendeler, b) immaterielle eiendeler i form av eiendeler foretaket eier selv, som patenter, rettigheter. Foretakets organisering, rutiner og kvalitetssystem kan også være immaterielle nøkkelressurser. I tillegg kan avtaler gi tilgang til eiendeler andre eier, for eksempel husleieavtale. Slike avtaler vil også være immaterielle eiendeler. Ut over eiendeler vil c) menneskelige ressurser som foretakets ansatte representerer, være viktige i de aller fleste foretak i form av både kunnskap og kreativitet. En dypere analyse vil avdekke om dette gjelder grupper av ansatte eller om alle ansatte representerer nøkkelressurser.

Dersom vi er avhengig av andre for å ha tilgang til nøkkelressurser, vil disse ofte være nøkkelpartnere.

Foretak som inngår i et konsern eller annen selskapsstruktur, vil ofte få tilgang til ulike nøkkelressurser fra eiere og andre konsernselskaper. Noteinformasjon i regnskapsrapporter om transaksjoner med nærstående gir viktig informasjon. Bortsett fra i store foretak, er denne noten dessverre ofte mangelfull.

En analyse av eiendeler i regnskapet vil gi oversikt over de regnskapsførte eiendelene. Samtidig må det innrømmes at mange av nøkkelressursene som foretaket er avhengig av, ikke er inkludert i de balanseførte eiendelene. Forretningsforståelsen vil gi bedre innsikt i om det er fare for verdifall på foretakets eiendeler.

Nøkkelaktivitet

Denne byggesteinen beskriver de aktivitetene som skal til for at foretaket skal lykkes med å levere verdiforslaget. Alle foretak har mange støtteaktiviteter gående, men det er nyttig å fokusere på aktivitetene som reelt sett bidrar til å levere verdiforslaget. Det er i denne byggesteinen at selve produksjonen, varehåndtering og annen prosessering beskrives.

I en risikostyrt angrepsvinkel tilsier kost-nytte at de viktigste aktivitetene, det vil si nøkkelaktivitetene, skal ha mest oppmerksomhet. Uten en slik analyse er det mer utfordrende å prioritere hvilke rutiner vi bør prioritere. En analyse av nøkkelaktivitetene vil gi verdifull input til analyse av operasjonell risiko, som en del av iboende risiko og kontrollrisiko.

Inntekter

I de aller fleste foretakene er kundene den viktigste kilden til inntekter. Inntektsanalysen skal gi oss svar på a) hva som utløser inntektene – er det resultat av mange små enkelttransaksjoner, få store transaksjoner, løpende avregning, gjentakende inntekter i form av for eksempel abonnement eller medlemskap? Videre bør analysen gi svar på b) prissettingsmekanismer – er det fast pris, dynamisk prising for eksempel ut fra markedsfluktuasjoner eller resultat av spesifikke forhandlinger?

Regnskapsanalysen burde gitt oss verdifull informasjon om inntektene, fordi slik informasjon er viktig for å forstå foretakets resultat.* Rskl. § 7-2 pålegger å gi informasjon om regnskapsprinsipper for inntektsføring, § 7–8 spesifikasjon av salgsinntekter på virksomhetsområde og geografisk marked, i tillegg til fanebestemmelsen om informasjon som er nødvendig for å bedømme foretakets resultat (rskl § 7-1 (2). Dessverre er spesifikasjonene i resultatregnskapet og notene i det offentlige årsregnskapet ikke tilstrekkelig detaljerte til å foreta en tilfredsstillende inntektsanalyse. Derimot bør den interne rapporteringen være innrettet slik at inntektsanalysen kan gi verdifulle svar.

Mens vi i byggesteinene over får verdifull innsikt for å vurdere iboende risiko, vil denne byggesteinen gi oss mulighet til også å vurdere kontrollrisiko.

Kostnader

Kostnadene kan også analyseres ut fra flere vinkler/dimensjoner – a) faste eller variable, b) art eller c) funksjon.

Resultatregnskapet gir en god oversikt over artsinndelt kostnadsstruktur. I noen grad kan vi ut fra kostnadenes art samt nøkkelaktivitetene, resonnere oss frem til om de viktigste kostnadene er faste eller variable. En ekstern analyse vil sjeldent gi innblikk i funksjonsstrukturen på kostnadene.

Også kostnadsstrukturen vil bidra til innsikt i hvordan vi kan vurdere både iboende- og kontrollrisiko.

Oppsummering og utvidelse av modellen

Oppsummert kan vi si at vi har lykkes med en analyse når karakteristiske, særegne trekk ved forretningsmodellen, foretaket og bransjen er identifisert.

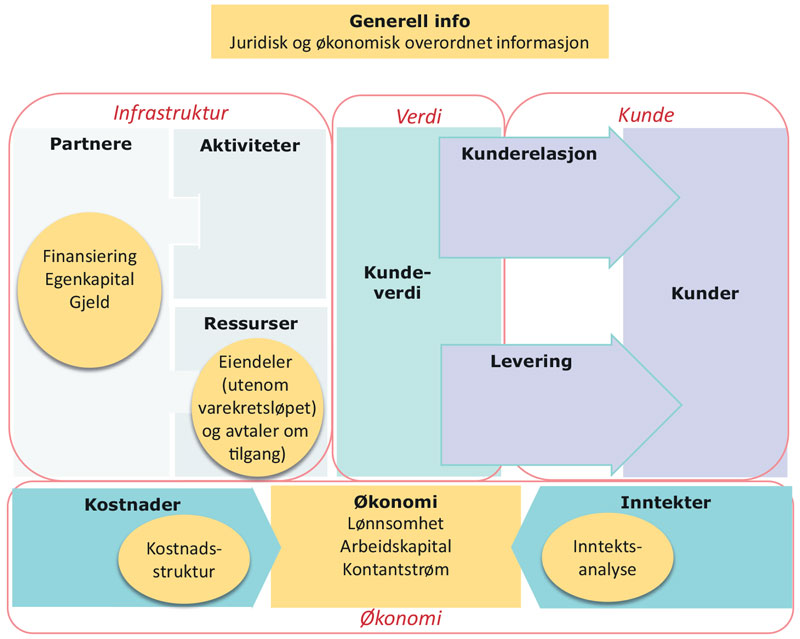

Verktøyet forretningsmodell er først og fremst designet for innovasjon og entreprenørskap ved nyetablering eller videreutvikling av måter forretninger drives på. Fra en bedriftsøkonomisk synsvinkel mener jeg modellen med fordel kunne vært utvidet med en tiende byggestein – Økonomi. Mange av byggesteinene kan med fordel inkludere økonomisk tenkning, slik jeg har identifisert over. Det jeg likevel savner er en sammenfatning av den økonomiske implikasjonen og hvilke økonomiske verdier som realiseres. Forretningsmodellen kan da erstatte en tradisjonell forretningsplan fullt ut.

Økonomi

Regnskap viser hva som fanges og beholdes innenfor de begrensningene som et historisk regnskap viser. Fra et økonomistyringsperspektiv mener vi altså at det mangler en byggestein, nemlig fokus på lønnsomhet. Byggesteinen økonomi bør inneholde analyse av a) lønnsomhet, b) arbeidskapital og c) kontantstrøm.

Lønnsomhet vil dels være tradisjonelle resultatanalyser som resultatgrad og totalrentabilitet. I tillegg vil ulike bransjer ha spesifikke nøkkeltall som ut fra erfaring måler hvor dyktig det aktuelle foretaket er i aktuell bransje.

Analyse av arbeidskapitalen bør avdekke kapitalbehovet til varekretsløpet/produksjonskretsløpet. I alle forretningsmodeller inngår omløpsmidler og kortsiktig gjeld i dette kretsløpet – vi kan kalle det kjernearbeidskapital. En av svakhetene med dagens regnskapsregulering er at denne arbeidskapitalen ikke lett lar seg identifisere (Baksaas 2015). Mange foretak har omløpsmidler og kortsiktig gjeld som ikke er en del av dette kretsløpet. Det blir ofte en vurdering om regnskapstallene må justeres i analysen for å kunne vise et mer nyansert bilde. En analyse av arbeidskapital bør være med, i tillegg til tradisjonelle likviditetstall.

Kontantstrømmene er viktige i alle foretak. Mang en gründer har erfart at regnskapsmessig lønnsomhet ikke er nok. Det trengs tilgang til nødvendig og tilstrekkelig kapital. I siste instans vil en profittmaksimerende økonomisk modell alltid ha fokus på kontantstrøm til eierne.

Mønstre

En viktig kunnskap, men kanskje den vanskeligste å tilegne seg ved forretningsforståelse, er å gjenkjenne forretningsmodell-mønstre. Ulike forretningsmodeller kan sammenlignes og grupperes ved å avdekke karakteristiske trekk ved ulike måter å drive forretning på. I innovasjonslitteraturen betegnes dette som mønstre eller model patterns (Osterwalder & Pigneur 2015, Gassmann & Frankenberger & Csik u.d.). Vi må analysere likhetstrekk, kjennetegn og karakteristiske trekk ved forretningsmodellen til ulike virksomheter. En god profesjonsutøver vil kunne gjenkjenne de mønstrene som medfører økt risiko for misligheter, fortsatt driftproblemer eller regnskapsmanipulasjon.

Innen internasjonal regnskapsregulering foregår det også en diskusjon om hvordan den finansielle rapporteringen påvirkes av ulike forretningsmodeller.* IASB betegner dette som business and economic activities (DP/2017/1 side 11 og Conceptual Framework Exposure draft punkt 2.35). IASB gjennomfører prosjektet Better Communication in Financial Reporting som berører emnet.* Prosjektet inkluderer delprosjektene: Primary Financial Statements, Disclosure Initiative (Discussion Paper DP/2017/1 Disclosure Initiative —Principles of Disclosure), Definition of Material (Amendments to IAS 1 and IAS 8) og Materiality Practice Statement. EFRAG* European Financial Reporting Advisory Group. har tatt til orde for at ulike forretningsmodeller må få innvirkning på hvordan regnskapsreguleringen utformes (2015).* EFRAG bulletin til rammeverksdiskusjonene i IASB. Har beskrevet forretningsmodellen som hovedvirksomheten eller hovedaktiviteten for å generere inntekter. “An entity’s core activities or its revenue-generating operations. Similar assets and liabilities may be managed in different ways following different business decisions. This results in different streams and timing of cash flows from these assets and liabilities.” (side 9) De fremmer fire ulike grupper av forretningsmodeller: ‘pris-endring’/tradingvirksomhet, ‘transformasjon’/produksjon og handelsvirksomheter, ‘langsiktig investeringer’/langsiktig forvaltning og ‘gjeldsdrevet’/bank og forsikring.

Opplæring og forretningsforståelse1

Kvalitet i høyere utdanning tilsier god sammenheng mellom læringsutbytte, studentaktive læringsaktiviteter og adekvat vurderingsform.

Læringsutbytte

Nasjonalt kvalifikasjonsrammeverk (Kunnskapsdepartementet 2011) pålegger å beskrive læringsutbytter som alle studenter skal ha oppnådd fordelt på: (a) kunnskap, (b) ferdigheter og (c) generell kompetanse for studieprogram som helhet og brutt ned på hvert emne.

Studentaktive læringsformer

Nyere forskning på effektiv opplæring innen høyere utdanning har fokus på studentaktive læringsformer med vekt på dyplæring (Biggs & Tang 2011, Hattie & Ytes 2014, Brown & Roediger & Daniel 2014). Vi har valgt at studentene skal skrive fagtekst der de benytter teorien fra forretningsmodellen sammenholdt med en ekstern analyse av en igangværende virksomhet. Studentene må presentere sin fagtekst for medstudentene.

Vurderingsform

Vi har valgt å ha individuell muntlig eksamen i dette emnet.

1 Forretningsforståelse inngår som del av et emne. I bachelor regnskap og revisjon heter emnet Organisasjon, foretaksstyring og forretningsforståelse. I bachelor økonomi og administrasjon – profilering regnskap, heter emnet Regnskapsførerregelverket, foretaksstyring og forretningsforståelse.

.gif)