Fra saksbehandlingen i Skatt øst 2014/2015

Artikkelen tar for seg utvalgte saker og problemstillinger fra skatte- og avgiftsbehandlingen i Skatt øst i 2014/2015. I denne del II omtales én forhåndsuttalelse og en rekke skattekontorvedtak.

Fusjonsfordring – fastsettelse av skattemessig inngangsverdi

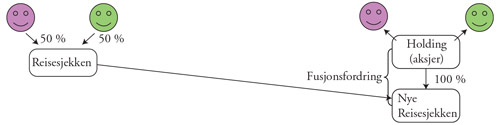

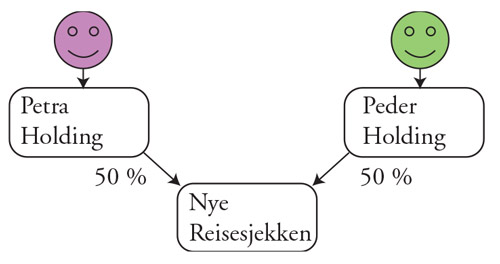

Reisesjekken AS er en familiebedrift der søsknene Petra og Peder hver eier 50 % av aksjene.

Selskapet driver innen reisevirksomhet med det fjerne Østen som spesialfelt, og har åtte ansatte.

Petra og Peder ønsker å etablere en holdingstruktur, slik at de blir eiere av hvert sitt holdingselskap. Omorganiseringen er tenkt gjennomført på følgende måte:

1 Dagens aksjonærer stifter et «skyggekonsern», dvs. et holdingselskap (Holding) som igjen stifter et datterselskap, Nye Reisesjekken. Petra og Peder skal eie aksjene i holdingselskapet med 50 % hver.

-

2 Reisesjekken skal deretter innfusjoneres i Nye Reisesjekken, mot utstedelse av vederlagsaksjer i Holding. Konsernfusjonen skal gjennomføres etter den såkalte fordringsmodellen. Ved utstedelse av vederlagsaksjer får Holding en fordring på Nye Reisesjekken.

-

3 Til slutt fisjoneres Holding; aksjonærene blir da eiere av hvert sitt holdingselskap, som igjen eier 50 % av aksjene i Nye Reisesjekken. Eierstrukturen kan da skjematisk fremstilles slik:

Reisesjekken har blant annet aksjer med skattemessig inngangsverdi på 15 MNOK, som tidligere regnskapsmessig er nedskrevet til 10 MNOK. Det er for øvrig ingen forskjeller mellom de regnskaps- og skattemessige verdiene i selskapet.

Det er ønskelig å konvertere fordringen til aksjekapital, og fordringen vil i så fall anses som realisert. Det latente tapet på 5 MNOK ved et tenkt salg av aksjene, ville ikke blitt innrømmet til fradrag pga. fritaksmetoden. Petra og Peder la til grunn at den skattemessige inngangsverdien på fusjonsfordringen skal settes lik verdien av den skattemessige egenkapitalen som overføres ved fusjonen,* Skatteloven § 11–7 annet ledd. inklusiv skattemessig verdi på aksjene på 15 MNOK.

Holding vil via den valgte fremgangsmåten i realiteten bli innrømmet fradrag for det latente tapet på aksjene hvis inngangsverdien på fordringen ikke blir korrigert med den tidligere regnskapsmessige nedskrivningen. Samlet sett vil likevel den skattemessige effekten bli kr 0, da det vil bli en tilsvarende gevinst på Nye Reisesjekkens hånd.

Normalt kan den skattemessige effekten nøytraliseres via konsernbidrag, men mulighetene for å yte konsernbidrag vil bortfalle etter fisjonen av Holding. Det ble derfor overveid å konvertere fordringen til aksjekapital i 2015, og først fisjonere Holding i 2016.

Anmoderne stilte spørsmål om hvilken betydning det har at det latente tapet på aksjene i et slikt tilfelle vil omgjøres til et fradragsberettiget tap ved konverteringen.

Skattekontoret viste innledningsvis til at pålydende på fusjonsfordringen vil tilsvare den regnskapsmessige egenkapitalen som tilføres Nye Reisesjekken, dvs. regnskapsmessig kontinuitet.

Kontoret la videre til grunn at den skattemessige inngangsverdien på fordringen skal settes lik verdien av den skattemessige egenkapitalen som overføres ved fusjonen. Ved en senere realisasjon av fordringen, vil den skattepliktige gevinsten eller tapet i utgangspunktet utgjøre forskjellen mellom pålydende og den skattemessige inngangsverdien på fordringen.

Finansdepartementet* Utv. 2005 side 373. har blant annet uttalt:

«Departementet har herunder lagt til grunn at skattemessig inngangsverdi på fusjonsfordringene vil tilsvare den beskattede eller skattemessige egenkapitalen som de overførte verdier representerer for overtakende datterselskap ved den forutgående konsernfusjon. Dette vil tilsvare den egenkapitalstørrelsen som beregnes på bakgrunn av de skattemessige verdier av aktiva-gjeldsposter, dvs. de skattemessige nettoverdier som overføres. (...)

Departementet legger til grunn at innføring av fritaksmetoden ikke endrer grunnlaget for den fortolkning av kontinuitetskravet i skatteloven § 11–7 som ovennevnte standpunkter vedrørende etablering av latent skatteplikt/fradragsrett knyttet til fusjonsfordringer etablert ved konsernfusjoner etter fordringsmodellen, bygger på. Ovennevnte utgangspunkter med hensyn til hva som skal anses som skattemessig inngangsverdi på fusjonsfordringer som nevnt, videreføres. Dette gjelder uansett om fusjonsfordringen ble etablert før eller etter 26. mars 2004, jf. skatteloven § 11–10, og uansett om konsernfusjonen innebar overføring av aksjer mv. som er omfattet av fritaksmetoden og/eller andre typer eiendeler.»

Finansdepartementet har i senere omtale av ulovfestet rett,* Ot.prp. nr. 1 (2006–2007) pkt. 29.3.2. gitt anvisning på at skattemessig inngangsverdi på fusjonsfordring skal tilsvare den skattemessige verdien av egenkapitalen som overføres ved fusjonen. Departementet ga klart uttrykk for at innføringen av fritaksmetoden ikke skulle medføre endringer, og viste til uttalelsen sitert ovenfor. I forbindelse med forslagene til lovfesting av reglene i skatteloven § 11–7 annet og tredje ledd, gjentok departementet standpunktet med hensyn til skattemessig inngangsverdi.* Prop. 78 L (2010–2011) side 18 pkt. 7.5.2. Forholdet til fritaksmetoden ble imidlertid ikke nærmere omtalt.

Skattekontoret konkluderte med at det, ved fastsettelsen av den skattemessige inngangsverdien på fordringen i Holding, ikke skulle foretas korreksjon for latente tap på aksjene som skulle overføres.

Den skattemessige inngangsverdien for fusjonsfordringen skulle dermed settes lik den skattemessige verdien av egenkapitalen som ville bli overført. Skattekontoret bekreftet videre at det måtte tas hensyn til det latente tapet på aksjene ved beregningen av gevinst/tap ved realisasjon av fordringen for henholdsvis Holding og Nye Reisesjekken.

%20(1).png)