Regnskapsføring og revisors habilitet mv.

Revisjonsplikten for små aksjeselskaper forsvinner i 2011 og mange revisorer vil ta ut autorisasjon som regnskapsfører. Artikkelen redegjør kort for habilitetsmessige og enkelte andre spørsmål som oppstår i denne forbindelse.

Årsregnskapet for revisjonspliktige kan ikke revideres av den som har ansvaret for eller deltar i utførelsen av den revisjonspliktiges regnskapsføring (revisorloven § 4-1 annet ledd nr. 5). Det reiser seg imidlertid noen spørsmål om hvor langt forbudet mot å føre regnskap for revisjonsklienter strekker seg ut over revisjonsklienten selv, i tid og til andre bekreftelser enn revisjon av årsregnskap. Denne artikkelen omtaler noen av disse spørsmålene.

Regnskapsføring for eierselskap

I de tilfellene revisor reviderer et selskap som er eid av et annet selskap, kan revisor påta seg regnskapsføreroppdrag for eierselskapet?

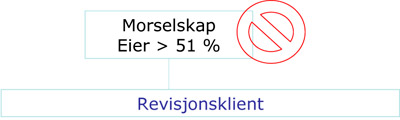

Revisor kan ikke være regnskapsfører for morselskapet til en revisjonsklient. Det vil være i strid med revisorloven § 4-1 femte ledd, som sier at den som etter uavhengighetsreglene i revisorloven ikke kan være revisor i mor (fordi man er regnskapsfører), heller ikke kan revidere årsregnskap avlagt av datterselskap, jf. figur nedenfor.

Revisor kan som utgangspunkt være regnskapsfører for ett eller flere eierselskap som ikke er morselskap. Dette rammes ikke av noe konkret forbud i revisorloven. Det er i seg selv heller ikke en slik tilknytning som kan svekke revisors uavhengighet eller objektivitet, og som dermed rammes av den generelle uavhengighetsregelen i § 4-1 første ledd. Men revisor må i slike tilfeller vurdere forholdet mellom eierne. Hvis det i realiteten er den samme eieren som står bak eierselskapene eller eierne på annen måte utøver eierskapet i nær tilknytning til hverandre, kan revisor være forhindret fra å føre regnskap for eierselskapene etter den generelle uavhengighetsregelen i § 4-1 første ledd. Se figur nedenfor.

Regnskapsføreroppdraget må heller ikke innebære noe samarbeids- eller avhengighetsforhold til eierselskapene, jf. revisorloven § 4-1 annet ledd nr. 1 jf. nr. 2. Revisor må vurdere konkret ut fra dette om han/hun kan påta seg oppdraget, og i tilfelle dokumentere vurderingen på revisjonsklienten.

.gif)