Ikke-finansielle forpliktelser

Ikke-finansielle forpliktelser har lenge vært på IASBs aktive agenda. Høringsutkastet fra 2005 ble i januar i år etterfulgt av et ytterligere endringsforslag. I det følgende oppsummeres bakgrunnen for og innholdet i endringsforslagene.

Formålet med denne spalten er å gi løpende oppdatering på aktuelle og sentrale IFRS-saker. Dette vil kunne være nye standarder og fortolkninger, men også høringsutkast, diskusjonsnotater og relevante uttalelser gitt av regulerende myndigheter, som for eksempel Finansdepartementet, Kredittilsynet og andre standardsettere enn IASB/IFRIC, som for eksempel Norsk RegnskapsStiftelse (NRS).

IASB sendte i 2005 et utkast til endringer i IAS 37 Avsetninger, betingede forpliktelser og betingede eiendeler på høring. Høringsutkastet ble varslet allerede i 2002 da ikke-finansielle forpliktelser ble utpekt som en del av det kortsiktige konvergeringsprosjektet med FASB i USA, og utviklingen de neste årene i virksomhetssammenslutningsprosjektet synliggjorde endringsbehovet i IAS 37. Behandlingen av høringsutkastet og høringssvarene har trukket ut i tid. Delvis fordi IASB har blitt tvunget til å prioritere andre prosjekter, men også fordi en av de sentrale problemstillingene, nemlig måling, har vært kontroversiell. IASB har ikke funnet å kunne løsrive drøftelsen av måling av ikke-finansielle forpliktelser fra målespørsmålene som omhandles i rammeverksprosjektet (diskusjonsnotat forventet våren 2010) og virkelig verdi-prosjektet (ny standard forventet andre halvår i 2010).

2005-forslaget

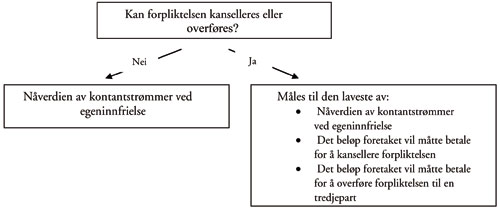

Avsetninger, betingede forpliktelser og betingede eiendeler som begrep, foreslås fjernet. Avsetninger skal erstattes av det mer vidtrekkende begrepet ikke-finansielle forpliktelser. Etter gjeldende standard forutsetter regnskapsføring sannsynlighetsovervekt. Ikke-finansielle forpliktelser skal etter forslaget regnskapsføres uavhengig av sannsynligheten for økonomisk oppofrelse, på samme måte som etter IFRS 3 Virksomhetssammenslutninger og IAS 39 Finansielle instrumenter innregning og måling. I forslaget introduseres såkalte «stand-ready»-forpliktelser. En forpliktelse til å akseptere en rettsavgjørelse eller et garantikrav fra en kunde er eksempler på «stand-ready»-forpliktelser. Slike utbetingede forpliktelser, som er avledet av betingede forpliktelser i gjeldende standard, skal regnskapsføres. Betingede eiendeler skal etter forslaget fortsatt ikke regnskapsføres, men immaterielle eiendeler som avledes av betingede eiendeler, skal regnskapsføres etter IAS 38 Immaterielle eiendeler. Kravet til beste estimat i gjeldende standard, er uklart, og erstattes av et krav til å måle forventningsverdien, og en presisering av at mest sannsynlig utfall ikke representerer en forventningsverdi. I forslaget gis det ytterligere veiledning i avgrensningen av selvpålagte forpliktelser generelt og tapskontrakter spesielt, og det gis utvidet og til dels endret veiledning for restruktureringsutgifter, herunder lønnsytelser i form av sluttpakker.

.gif)