En flom av nytt regelverk for bank og forsikring

EU har vedtatt flere endringer i kapitaldekningsdirektivet. Flere andre, og kanskje minst like viktige endringer vedtas trolig i løpet av 2011. Alt dette betyr viktige operasjonelle og forretningsmessige utfordringer for bransjen.

Regulatoriske bestemmelser representerer viktige og sentrale rammebetingelser for finansinstitusjoner. Finansinstitusjonenes tilpasning til regelverket representerer en tilsvarende naturlig og nødvendig aktivitet. Finanskrisen har ført til en rekke ulike tiltak både nasjonalt og internasjonalt. Tiltakspakker ble lansert for å redde banker og andre finansinstitusjoner. Samtidig har også diskusjonene om årsaker og ikke minst tiltak for å forhindre gjentagelser i fremtiden gått høylytt. Nye regelverksforslag er lansert. Sannheten er imidlertid at arbeidet med flere av de forslagene som nå ligger på bordet, startet lenge før finanskrisen var et faktum.

Hva kan vi forvente av nytt regelverk?

Tre forhold har stått i sentrum for krisen: manglende evne til å tåle betydelige svingninger i konjunkturene, tap som følge av eksponering i komplekse, strukturerte finansielle instrumenter og sviktende likviditet som følge av manglende tillit mellom aktørene og kollaps i pengemarkedet. Det er da naturlig at relevante tiltak også adresserer disse forholdene:

Tiltak som skal sikre bedre likviditetsstyring

Tiltak for å øke soliditeten og evnen til å tåle økonomiske tilbakeslag

Tiltak rettet mot å styre og begrense bruken av komplekse, finansielle instrumenter for å laste risikoen ut av bankenes balanse

Tiltak for å øke tilliten mellom aktørene i markedet

Det siste tiltaket vil primært handle om økte krav til offentliggjøring av informasjon om de ulike aktørenes risikoeksponering, risikostyring, soliditet og likviditet.

Videre er det foreslått tiltak for å bedre det tilsynsmessige samarbeidet på tvers av landegrensene. Å styrke samarbeidet mellom ulike lands tilsynsmyndigheter i forhold til multinasjonale finansinstitusjoner er særlig aktuelt. Finanskrisen har vist viktigheten av slikt internasjonalt samarbeid. Manglende samarbeid mellom myndighetene kan føre til en forsterkning av kriser.

Parallelt med både Basel II, finanskrise og etterfølgende regelverksarbeid pågår det også et arbeid med ferdigstillelse av det nye solvensregimet for forsikringsbransjen: Solvency II. Dette vil bli et regelverk som har store likhetstrekk med bankenes Basel II.

I det følgende skal vi se nærmere på både hvilke regler som allerede er vedtatt og hva som kan forventes.

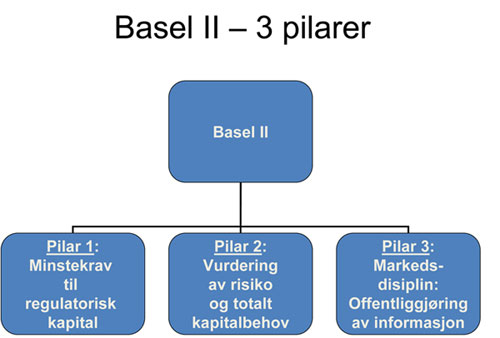

Faktaboks 1: Basel II

Basel II er et risikosensitivt soliditetsregelverk for bankene. Regelverket trådte i kraft 1. januar 2007. Det er basert på tre pilarer

Pilar 1: kvantitative krav til soliditet

Pilar 2: krav til styring og kontroll, samt regelverk for tilsynsprosessen

Pilar 3: krav til offentliggjøring av informasjon

Faktaboks 2: Utdrag fra pressemeldingen fra 7. september 2009

Comprehensive response to the global banking crisis

The Central Bank Governors and Heads of Supervision reached agreement on the following key measures to strengthen the regulation of the banking sector:

Raise the quality, consistency and transparency of the Tier 1 capital base. The predominant form of Tier 1 capital must be common shares and retained earnings. Appropriate principles will be developed for non-joint stock companies to ensure they hold comparable levels of high quality Tier 1 capital. Moreover, deductions and prudential filters will be harmonised internationally and generally applied at the level of common equity or its equivalent in the case of non-joint stock companies. Finally, all components of the capital base will be fully disclosed.

Introduce a leverage ratio as a supplementary measure to the Basel II risk-based framework with a view to migrating to a Pillar 1 treatment based on appropriate review and calibration. To ensure comparability, the details of the leverage ratio will be harmonised internationally, fully adjusting for differences in accounting.

Introduce a minimum global standard for funding liquidity that includes a stressed liquidity coverage ratio requirement, underpinned by a longer-term structural liquidity ratio.

Introduce a framework for countercyclical capital buffers above the minimum requirement. The framework will include capital conservation measures such as constraints on capital distributions. The Basel Committee will review an appropriate set of indicators, such as earnings and credit-based variables, as a way to condition the build up and release of capital buffers. In addition, the Committee will promote more forward-looking provisions based on expected losses.

Issue recommendations to reduce the systemic risk associated with the resolution of cross-border banks.

%20(1).png)