IFRS i Norge - etter to årsrapporter

Børsnoterte konsern skulle fra og med 2005 avlegge konsernårsregnskapet etter IFRS. Morselskapets årsregnskap kunne avlegges etter tradisjonell norsk god regnskapsskikk eller (forenklet) IFRS. Vår gjennomgang viser at innføringen av IFRS medførte en meget stor økning i omfanget av årsregnskapet og at det har vært en kvalitetsøkning fra 2005 til 2006.

Innføringen av IFRS kom nok litt som «julekvelden på kjerringa»... trass i at det forut for 2005 ble sendt ut mange advarsler om at IFRS var komplisert, at utfordringene lå i detaljene osv. På tampen av 2005 og inn i begynnelsen av 2006 kom det enkelte «korrigeringsmeldinger» fra de børsnoterte selskapene - meldinger som innebar at tidligere rapporterte tall måtte endres.

Litt tall

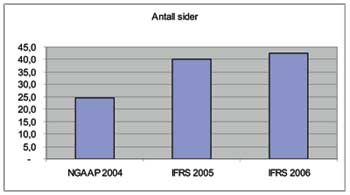

Vi har de siste to årene sett litt på hva som har skjedd med årsrapportene. I fjor plukket vi ut - helt tilfeldig - 70 børsnoterte selskap og gjorde en liten uhøytidelig undersøkelse av årsregnskapets omfang ved å telle antall sider fra og med resultatregnskapet for konsernet til og med siden hvor revisjonsberetningen stod. Vi så på 2004 og 2005. Formålet med undersøkelsen var å se om - og i så fall hvor mye - omfanget på årsregnskapet var påvirket av IFRS. Ettersom vi ikke så på alle børsnoterte, er det ikke sikkert tallene er representative. På den annen side vil vi anta at med et så pass stort utvalg - 70 stk. - valgt helt tilfeldig - så er i alle fall «retningen» rimelig klar.

År |

Gj. snittlig antall sider |

Regnskapsspråk (i konsern) |

|---|---|---|

Årsregnskap 2005 |

40,0 |

IFRS |

Årsregnskap 2004 |

24,7 |

NGAAP |

Økning |

61,9% |

Vi har gjort samme undersøkelse i 2006 - av de samme 70 foretakene. Tallene for 2006 er:

År |

Gj.snittlig antall sider |

Regnskapsspråk |

|---|---|---|

Årsregnskap 2006 |

42,5 |

IFRS |

Årsregnskap 2005 |

40,0 |

IFRS |

Økning |

6,1% |

Som det fremgår er det en ikke ubetydelig økning i gjennomsnittlig omfang på årsregnskapet fra 2004 til 2006. Økningen fra 2005 til 2006 er ikke så stor.

På den ene side ville det ikke være unaturlig å se en reduksjon i omfanget på årsregnskapet fra 2005 til 2006 ettersom årsregnskapet for 2005 inneholdt omfattende informasjon om overgangen fra NGAAP til IFRS. Vi har sett på ti 2005-årsregnskap, og snittet på overgangsinformasjon for disse lå på et sted mellom 2,5 og 3 sider. Trekker vi disse sidene fra gjennomsnittstallet for 2005-årsregnskapet, vil økningen i omfang fra 2005 til 2006 nærme seg 10-12%. Dette viser to ting; at omfanget på overgangsinformasjon var relativt stort, og at det også har vært en relativt stor økning i omfanget på årsregnskapet fra 2005 til 2006.

På den annen side ser en at opplysningskravene stadig øker, både ved at det kommer nye krav innen IFRS, samt at kravene i regnskapsloven tiltar - eksempelvis gjennom betydelig økte opplysningskrav i 2006 om ytelser til ledende ansatte.

KPMG har en fagavdeling i London som årlig utarbeider et IFRS-eksempelkonsernregnskap. I 2005 var dette regnskapet på 72 sider (og da er ikke selskapsregnskap medtatt).

KMPGs internasjonale IFRS-eksempel-konsernregnskap for 2006 var på 68 sider. Mange av de norske børsnoterte foretakene er ikke så store. Det er derved ikke så unaturlig at omfanget på årsregnskapene til norske børsnoterte foretak er mindre enn omfanget på vårt internasjonale eksempelregnskap.

Selskap |

Økning fra 2005 til 2006 |

Hovedårsak |

|---|---|---|

A |

100% |

Byttet revisor fra 2005 til 2006 |

B |

77% |

|

C |

37% |

|