Måling av resultater fra investeringseiendom

Internasjonalt er det blitt lansert en rekke ulike standarder som tar utgangspunkt i begrepet «virkelig verdi» for investeringseiendom. Artikkelen tar for seg innholdet i International Accounting Standards 40 (Investment Property), International Valuation Standards 7th Edition 2005 (IVS) og revised Global Investment Performance Standards (GIPS).

«Virkelig verdi» av fast eiendom har de senere år utviklet seg til å bli en realøkonomisk størrelse som er gitt betydelig oppmerksomhet som indikator for økonomisk utvikling. I oktober 2003 arrangerte for eksempel IMF (International Monetary Fund) og BIS (Bank of International Settlement) for første gang en egen konferanse som i sin helhet var viet utvikling i indikatorer for pris på fast eiendom og finansiell stabilitet.

Denne artikkelen gir en innføring i internasjonale standarder med hovedmålsetning om å tilrettelegge for ensartet måling og presentasjon av historiske investeringsresultater fra investeringseiendom.

Utgangspunktet for de fleste standarder innen finansiell rapportering er å fremme transparens og sammenlignbarhet av oppnådde resultater i den hensikt å styrke investorens tiltro til de rapporterte opplysninger og data. Dette gjelder som regel uavhengig av om standarden er myndighetspålagt eller lansert av bransjeorganisasjoner for å fremme selvregulering innad i bransjen.

IAS 40 - Investment Property

International Financial Reporting Standards (IFRS), utarbeidet av IASB, er pliktig for konsernregnskapet til de fleste norske børsnoterte foretak fra regnskapsåret 2005, og for konsernregnskapet til alle norske børsnoterte foretak fra 2007. IFRS kan anvendes i konsernregnskapettil alle øvrige norske foretak fra regnskapsåret 2005 samt anvendes i selskapsregnskapet til de fleste norske foretak fra regnskapsåret fra samme tidspunkt.

Investeringseiendom er i IAS 40 definert som eiendom (tomt eller bygning eller del av bygning, eller begge deler) som benyttes (av eieren eller av leietakeren i henhold til en finansiell leieavtale) for å opptjene leieinntekter eller for verdistigning på kapital eller begge deler. Investeringseiendom genererer stor sett kontantstrømmer som er uavhengig av de andre eiendelene som foretaket innehar. Dette skiller investeringseiendom fra eierbenyttet eiendom.

Eiendom som selges som del av ordinær virksomhet dekkes ikke av IAS 40. Eiendom som tilvirkes for salg, er dekket av IAS 2 (Beholdninger). Videre er eiendom som utvikles til investeringseiendom, ikke omfattet av IAS 40. Eiendom som utvikles med henblikk på utleie eller verdistigning, er dekket av IAS 16 (Eiendom, anlegg og utstyr).

IAS 40 inneholder bestemmelse for innregning, måling og opplysninger om investeringseiendom. Som grunnlag for måling av en investeringseiendoms verdi kan man velge mellom «virkelig verdi» eller anskaffelseskostnad. Etter førstegangs innregning må det valgte måleprinsippet benyttes frem til avhendelse eller bruksendring av eiendommen. Endring av måleprinsipp er kun mulig dersom endringen innebærer en mer hensiktsmessig presentasjon. Videre skal det svært gode grunner til for å gå fra «virkelig verdi» til anskaffelseskost. Fravær av markedstransaksjoner eller lignende er ikke tilstrekkelig grunn for å skifte måleprinsipp, når «virkelig verdi» først er valgt som måleprinsipp. Valg av hovedregel for måleprinsipp må anvendes for alle selskapets investeringseiendommer.

Ved valg av anskaffelseskostnad som måleprinsipp kommer man uansett ikke utenom å fastsette investeringseiendommens «virkelige verdi». I henhold til IAS 40.79e skal «virkelige verdi» presenteres i note, dersom anskaffelseskostnad er benyttet til måling.

Videre finnes det en spesialbestemmelse i IAS 40.53 om at man i unntakstilfeller kan unnlate å måle den enkelte eiendom til virkelig verdi innenfor «virkelig verdi»-modellen. Denne bestemmelsen kan kun påberopes når sammenlignbare markedstransaksjoner er sjeldne, og alternative pålitelige estimater av «virkelig verdi» ikke er tilgjengelig. Restverdi på slik eiendom skal antas å være null når avskrivning er foretatt. Bestemmelsen er en unntaksbestemmelse og presumsjonen i IAS 40 er at «virkelig verdi» kan fastsettes, uavhengig av om dette er ønskelig eller oppleves som komplisert. For slike eiendommer er det også unntak fra å opplyse om virkelig verdi i note.

Tabell 1: «Virkelig verdi» versus anskaffelseskostnad for investeringseiendom

Modell - «Virkelig verdi» |

Modell - Anskaffelseskostnad |

IAS 40 |

IAS 40 / IAS 16 / IAS 36 |

Balanseført verdi = «virkelig verdi» på balansedagen |

Balanseført verdi = anskaffelseskostnad minus eventuell senere akkumulert avskrivning og tap ved verdifall |

Verdiendringer innregnes i resultatet |

Netto nedskrivning over resultatet |

Ingen avskrivninger |

Avskrivninger over resultatet |

Beregnet «virkelig verdi» er et surrogat for en observerbar markedstransaksjon for en identisk eiendel på balansedagen.

«Virkelig verdi» er i IAS 40.5 definert som «det beløp en eiendel kan omsettes for i en transaksjon på armlengdes avstand mellom velinformerte frivillige parter». Verdien skal gjenspeile markedsverdi på balansedagen og være uten fradrag for eventuelle transaksjonsutgifter. «Virkelig verdi» skal gjenspeile eiendomsspesifikke forhold og ikke foretakspesifikke forhold, slik som ved vurdering av verdifall på eiendeler (IAS 36).

Norsk regnskapsregulering har hittil ikke hatt egen definisjon eller regler for behandling av investeringseiendom. Investeringseiendom har normalt vært klassifisert som «varige driftsmidler», med unntak av livsforsikringsselskaper og pensjonskasser som har vært henvist til å måle investeringseiendom til «virkelig verdi».

Mens «virkelig verdi» var noe man under norsk regnskapsregulering tidligere testet ved vurdering av gjenvinnbart beløp (verdifall på eiendommer), er det for foretak som avlegger regnskap etter IFRS en størrelse man regelmessig må ta standpunkt til, enten gjennom valg av «virkelig verdi»-modell, alternativt ved utarbeidelse av noteopplysninger under modell for anskaffelseskostnad.

IAS 40.32 og 40.75 (e) oppfordrer til bruk av uavhengig og kvalifisert takstmann for fastsettelse av «virkelig verdi». Det er lagt opp til negativ bekreftelse dersom slik takstmann ikke er benyttet ved måling av investeringseiendommens verdi.

Metoden og de betydeligste forutsetningene som er benyttet ved fastsettelsen av virkelig verdi skal etter IAS 40.75 (d) i tillegg opplyses om i note. I tillegg skal det foretas avstemming mellom de balanseførte verdiene av investeringseiendom i begynnelsen og slutten av perioden, hvor effekter av verdiregulering, virksomhetssammenslutninger med mer fremgår, IAS 40.76.

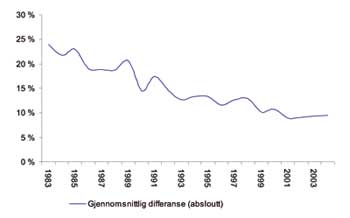

Jeg vil avslutningsvis under gjennomgangen av IAS 40 referere til internasjonale undersøkelser som har studert avvik mellom kalkulert «virkelig verdi» på investeringseiendom og påfølgende realisert salgssum for den samme eiendom. Royal Institute of Chartered Surveyors i England (RICS)4) har siden 1980-tallet studert avvik mellom beregnet «virkelig verdi» og faktisk salgspris for til sammen 23 000 transaksjoner, alle i UK. I undersøkelsen forsøkte man å korrigere for generelle markedsbevegelser mellom siste estimerte «virkelige verdi» og tidspunktet for salg.

Det er verdt å merke seg at gjennomsnittlig realisert salgspris både absolutt og gjennomsnittlig for alle år ligger over beregnet «virkelig verdi». I løpet av perioden er avviket redusert. RICS antar at bakgrunnen for at selger oppnår høyere salgspris enn først estimert skyldes den psykologiske sperren mot å selge eiendommen til «under takst». For eiendommer med lavere faktisk verdi enn estimert verdi blir det ikke salg, og utvalget blir underrepresentert for slike verdsettelser.

Videre har mindre eiendommer større avvik mellom beregnet «virkelig verdi» og salgspris enn større eiendommer.

«Smoothing and lagging» av «virkelig verdi»

Internasjonalt har det vært utført betydelig forskning på området «smoothing and lagging» av beregnet «virkelig verdi» av investeringseiendom i forhold til faktisk oppnådd salgspris. «Smoothing» betyr at de faktiske eiendomsverdiene varierer mer enn de beregnede verdiene. «Lagging» betyr at den beregnede eiendomsverdien alltid er på etterskudd i forhold til den som kan realiseres ved salg. Bakgrunnen for «smoothing and lagging» antas blant annet å være at verdsettelsesprosesser ofte tar tid, og at markedsinformasjon dermed forsinkes i selve prisingen av eiendommen.

«Smoothing», eller glatting av verdivariasjoner, antas å ha sin bakgrunn i at enkelte eiere ønsker å benytte skjulte reserver til inntektsutjevning over investeringens levetid.

Enkelte undersøkelser som har korrigert for «lagging»-effekten konkluderer med at avvik mellom beregnet «virkelig verdi» og faktisk salgspris ikke er større enn det man ser ved børsintroduksjoner av nye selskaper, uavhengig av bransje5).