Corporate Governance i børsnoterte SMB-selskaper

Til tross for stort fokus omkring Corporate Governance de seneste årene har bare 66% av SMB-selskapene på Oslo Børs viet det viktige temaet plass i sin årsrapport for 2003. Blant disse selskapene er det meget store variasjoner i kvalitet og omfang av beskrivelsen av Corporate Governance.

Dette er andre år på rad at PricewaterhouseCoopers har undersøkt hvordan Corporate Governance er blitt omtalt i de børsnoterte selskapenes årsrapporter (SMB-selskapene).

Funn og observasjoner

I undersøkelsen har vi forsøkt å kartlegge følgende forhold;

Andelen som har omtalt Corporate Governance generelt i sin årsrapport

Andelen som har omtalt uavhengighet

Andelen som har omtalt likebehandling

Vi gjør oppmerksom på at resultatene nedenfor til dels er subjektive vurderinger og at resultatene derfor må leses mer som trender enn rene fakta.

Undersøkelsen viser som nevnt innledningsvis at det kun er 66% av SMB-selskapene som vier omtale av Corporate Governance plass i sine årsrapporter. Det positive er at denne prosenten er økt fra 39% i 2002.

Når vi går nærmere inn på omtalen av henholdsvis uavhengighet og likebehandling, ser vi at prosentene er vesentlig lavere, dog er trenden den samme med økning fra 2002 til 2003. Omtalen av uavhengighet økte fra 10% til 32%, mens omtalen av likebehandling økte fra 12% til 40%.

Kvaliteten på og omfanget av denne omtalen varierer betydelig, og spenner fra to linjer der det hevdes at de vil arbeide for å tilnærme seg anbefalingen, til meget bra omtale over flere sider.

På grunn av dette spennet i kvalitet og omfang har vi funnet det hensiktsmessig å dele inn omtalen i tre kategorier;

God

Middels

Dårlig

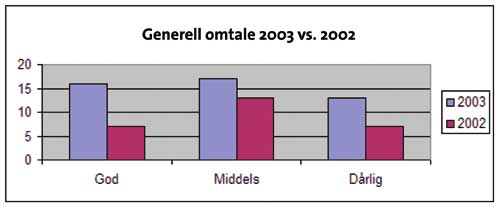

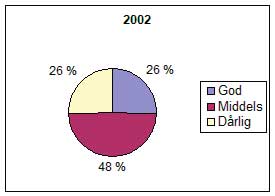

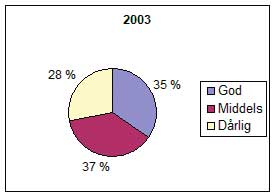

Som vi ser av den grafiske fremstillingen nedenfor er det andelen av gode omtaler som øker mest.

Prosentvis, i forhold til de som omtalte Corporate Governance, var det omtrent like mange dårlige omtaler i 2003 som i 2002. Andelen middels gikk ned fra 48% i 2002 til 37% i 2003, mens andelen gode omtaler økte fra 26% til 35%. Utviklingen i prosent er fremstilt grafisk nedenfor.

Bakgrunnen for undersøkelsene

Fokuseringen på Corporate Governance de siste årene har vært bra. Det har ført til økt oppmerksomhet knyttet til viktige forhold i styringen av selskaper. Ikke minst har det medført større klarhet i rollefordelingen mellom styre og ledelse, herunder blant annet uavhengighet, økt fokus på intern kontroll og styring og rapportering for å nevne noen viktige områder.

Som ledd i den økte oppmerksomheten rundt Corporate Governance utga Oslo Børs mot slutten av 2002 et eget sirkulære (nr. 5/2002), hvor de børsnoterte selskapene ble anbefalt å omtale Corporate Governance i årsrapporten. Sirkulæret spesifiserer nærmere hvilke områder børsen særlig er opptatt av. I sirkulæret anbefales at følgende områder omtales i årsrapporten:

Generell beskrivelse av selskapets syn på Corporate Governance og beskrivelse av evt. Corporate Governance-politikk

Problemstillinger knyttet til uavhengighet i roller og beslutninger

Holdning til og tiltak for å sikre likebehandling av aksjonærene

Selskapene oppfordres også til å kommentere eventuelle andre områder innenfor Corporate Governance som er særegne for selskapet, eller som markedet er spesielt opptatt av.

Undersøkelsen for 2002-årsrapportene var nok preget av at børsens sirkulære kom nokså sent på året, og at dette for mange var «nytt», i hvert fall for å gi det en skriftlig omtale i årsrapporten. I september 2003 ble undersøkelsene presentert på et seminar på børsen. Undersøkelsen avdekket at svært mange selskaper ikke hadde viet Corporate Governance særlig stor oppmerksomhet, og tydeliggjorde et stort behov for godt forankrede retningslinjer. I desember 2003 kom «Norsk anbefaling (foreløpig) Eierstyring og selskapsledelse (Corporate Governance). Denne ble utarbeidet av en arbeidsgruppe oppnevnt av Aksjonærforeningen i Norge, Eierforum, Finansnæringens Hovedorganisasjon, Norske Finansanalytikeres Forening, Næringslivets Hovedorganisasjon, Norske Pensjonskassers Forening, Oslo Børs og Verdipapirfondenes Forening.

I årets undersøkelse, dvs. av årsrapportene for 2003, følges undersøkelsen fra året før opp for å se om det er en bedring i omtalen av Corporate Governance.

Hvorfor er Corporate Governance viktig?

Et børsnotert selskap ber om andres penger og tillit. Det er med andre ord et stort ansvar som påhviler styre og ledelse i de børsnoterte selskapene. Investorene er opptatt av å investere i de selskapene som de tror på best mulig måte kan forvalte pengene som investeres. Mye av diskusjonen rundt Corporate Governance er derfor rettet inn mot hvordan et selskap og selskapets organer skal innrette seg og operere for å forvalte disse pengene på best mulig måte.

Investorer er i økende grad opptatt av hvilke kontroll- og styringsmekanismer selskapene har, herunder rollefordeling mellom ledelse og styre, avlønningsmekanismer, rapporteringsrutiner mv. Etter Enron og flere andre gigant-selskapers fall de siste årene er det særlig i USA blitt en enorm fokusering på styring og kontroll. Gjennom Sarbanes-Oxley-loven, som ble vedtatt på rekordtid, pålegges nå amerikanske børsselskaper et meget omfattende arbeid med å kartlegge, dokumentere og teste selskapets interne kontrollrutiner.

Undersøkelsen omfatter selskapene på SMB-listen

Vi har valgt å fokusere på selskapene på SMB-listen på Oslo Børs, og årets undersøkelse omfatter 70 selskaper (67 for 2002). SMB-selskapene er i utgangspunktet de mindre selskapene på Oslo Børs. Ikke desto mindre er det viktig også for disse selskapene å ha et bevisst forhold til Corporate Governance, og ikke minst synliggjøre dette for kapitalmarkedet, som et viktig premiss for å tiltrekke seg investorer og kapital.

Dersom vi antar at karakteren «Middels» er akseptabel, har i beste fall kvaliteten holdt seg stabil. Økningen i «Dårlige» på 2% kan skyldes subjektive vurderinger, men det er faktisk færre som har utarbeidet akseptable omtaler i 2003 i forhold til 2002 (2002; 74% mot 2003; 72%)! Sammenlignet med hele populasjonen blir det da 48% som har utarbeidet akseptable omtaler i 2003. Dette er en markant forbedring fra 2002 da kun 29% hadde utarbeidet akseptable omtaler.

Ved gjennomgangen av årsrapportene til SMB-selskapene ved utarbeidelsen av denne statistikken, blir man unektelig sittende igjen med en følelse av at flere av de som har havnet i kategorien «Dårlig», overhodet ikke har tatt stilling til Corporate Governance-spørsmålet. Omtalen synes å være gjort ene og alene for å prøve å oppfylle anbefalingens minstekrav, hvilket de fleste i tillegg har mislykkes i. Det er vår oppfatning at det trengs en holdningskampanje rettet mot disse SMB-selskapene før styret og ledelsen tar en aktiv stilling til Corporate Governance. Et eksempel på en omtale som har havnet i kategorien «Dårlig» er:

«Selskapet har en aksjeklasse. Samtlige aksjonærvalgte styremedlemmer er eksterne og er ikke tilknyttet selskapets drift.»

Da dette var alt selskapet skrev under overskriften Corporate Governance, kan det virke som om ledelsen og styret ikke tar temaet særlig alvorlig.

Når det gjelder de gode omtalene av Corporate Governance, ville det være for omfattende å gjengi disse her. Dersom noen skulle ønske å lese noen av disse, har både Profdoc ASA og Consorte Group ASA beskrevet Corporate Governance på en god måte.

Nedenfor er gjengitt et utdrag fra Kitron ASAs omtale vedrørende uavhengighet og likebehandling som vi mener er av de bedre.

«Det er viktig at styret har en sammensetning som sikrer at det alltid handler uavhengig av særinteresser. Administrerende direktør er derfor ikke representert i styret som styremedlem. Styret velges for øvrig for en 2-årsperiode av en egen oppnevnt valgkomité, der de største aksjonærene er representert.»

«Gode relasjoner til interessentene er en forutsetning for selskapets fremtidsmuligheter. Derfor har Kitron etablert retningslinjer og kontrollrutiner som sikrer likebehandling av aksjonærene, deres interesser og roller. Denne policy inkluderer en definisjon av hva selskapet anser for å være innside-informasjon og innside-konflikter. For øvrig har alle aksjonærene i Kitron lik stemmerett og det eksisterer kun én aksjeklasse.»

Etter å ha gjennomført denne undersøkelsen, sitter vi igjen med en følelse av at enkelte selskaper har beskrevet hvordan de ønsker at det skal bli, eller det de tror markedet vil høre. Dette er ikke god Corporate Governance! Det er virkeligheten som skal beskrives og i en implementeringsfase er det spesielt viktig at selskapene skiller mellom hva som er planer og hva som er fakta på avgivelsestidspunktet. Når det er sagt, er det selvfølgelig ikke noe i veien for at man skriver om sine planer for å implementere bedre Corporate Governance, så lenge det klart fremgår at dette er planer.

Det er lett for selskaper å skrive mange fine ord om sin holdning til Corporate Governance, noe helt annet er å gjennomføre det de skriver. Selskapet bør derfor ha et realistisk syn på hva deres organisasjon kan klare å gjennomføre.

Corporate Governance er et område der det må gjøres mange subjektive vurderinger og benyttes mye skjønn. Et eksempel er et selskap som er bøtelagt av Oslo Børs for brudd på informasjonsplikten og der følgende er et utdrag fra deres Corporate Governance-omtale:

«X distributes all information relevant to the share price to the Oslo Stock Exchange. Such information is distributed without delay and simultaneously to the capital market and the media.»

Vårt inntrykk er at ledelsen i dette tilfellet mente de hadde oppfylt sin informasjonsplikt og dermed var i overensstemmelse med sin Corporate Governance-policy, mens børsen mente noe annet. Vi har ingen forutsetninger for å drøfte hva som var riktig i dette eksemplet, men nøyer oss med å konstatere at slike omtaler, uansett hvor fine de er på papiret og hvor gode intensjoner selskapet har, blir gjenstand for subjektive vurderinger og skjønn fra ledelsen. Det er viktig at lesere av selskapers Corporate Governance-policy er klar over dette.

%20(1).png)