Internregnskap anvendt på verdipapirporteføljer

Mange revisorer har behov for å uttale seg om formuesforvaltningen i foretak som har innslag av verdipapirplasseringer. Riktig valg av fremgangsmåte og metodikk er avgjørende for å forklare den oppnådde avkastningen. Feil anvendelse av måleteknikker kan gi svar på andre spørsmål enn de som søkes besvart.

De siste års negative avkastning i aksjemarkedet har økt behovet for å forklare den oppnådde avkastningen i verdipapirporteføljer. Ulike fremgangsmåter og metoder er utviklet til dette formålet. Feil anvendelse av disse teknikkene gir imidlertid svar på andre spørsmål enn de som søkes besvart. Enkelte hevder derfor spøkefullt at slike analyser består i å bortforklare dårlig avkastning mer enn å forklare den oppnådde avkastningen.

En vanlig analysemetode i kapitalforvaltningsindustrien er Investment Performance Attribution. Denne analysemetoden er i utgangspunktet internregnskapsanalyse anvendt på verdipapirporteføljer. Forskjellen består i at regnskapet har skiftet navn til verdipapirporteføljen, og budsjettet har skiftet navn til referanseindeksen eller benchmarken. Forskjellen mellom resultatet og budsjettet har samtidig skiftet navn fra volumavvik og prisavvik til allokeringsavvik og verdipapirseleksjon.

Enperiodisk analyse

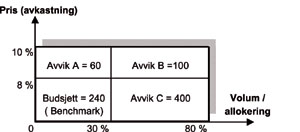

Konseptuel modell - to dimensjoner

Figur 1 viser en grunnmodell for hvordan avvik mellom et regnskap og et budsjett kan betraktes. Det skyggelagte området tilsvarer regnskapet mens budsjettet er kvadranten nede til venstre. Overført til en verdipapirportefølje vil det skyggelagte området tilsvare porteføljen. Aksen for volum tilsvarer hvor stor andel av vår portefølje som er eksponert mot for eksempel aksjer. I figur 1 er 80% eksponert mot dette aktivumet, mens tilsvarende eksponering i den tenkte benchmarken er 30%.

Fra aksen for pris ser vi at vår eksponering mot aksjer har hatt en avkastning på 10%. Tilsvarende avkastning for benchmarken har imidlertid kun vært 8%. Sammenlignet med benchmarken har porteføljen fått et bidrag på 400 basispunkter som skyldes vårt valg om å vekte opp aksjer (avvik C). Fordi vi var dyktige til å plukke aksjer (seleksjon), oppnådde vi et bidrag til porteføljen på 60 basispunkter (avvik A).