Kantinebidrag og merverdiavgift i lys av ISS-dommen

Denne artikkelen redegjør for de rettslige utgangspunktene og praksis knyttet til kantinebidrag og merverdiavgift, og hva som må anses for å være gjeldende rett i lys av ISS-dommen.

Partner Advokatfirmaet Thommessen

Advokatfirmaet Thommessen

Advokatfirmaet Thommessen

Innledning

Oslo tingrett avsa 11. juni 2025 dom i sak mellom ISS Facility Services AS (“ISS”) og Skatteetaten om merverdiavgiftsbehandlingen av kantinebidrag (heretter “ISS-dommen”)* TOSL-2024-192819. . Skatteetaten hadde etterberegnet merverdiavgift med i overkant av 84 millioner kroner og ilagt tilleggsskatt, basert på at kantinebidrag ISS hadde oppkrevd, måtte anses som vederlag for avgiftspliktige serveringstjenester. Tingretten kom til at vedtaket var basert på feil lovforståelse og opphevet vedtaket som ugyldig. Tross sakens prinsipielle karakter har staten valgt å akseptere domsresultatet ved ikke å anke dommen, så dommen er rettskraftig.

Hva er kantinebidrag?

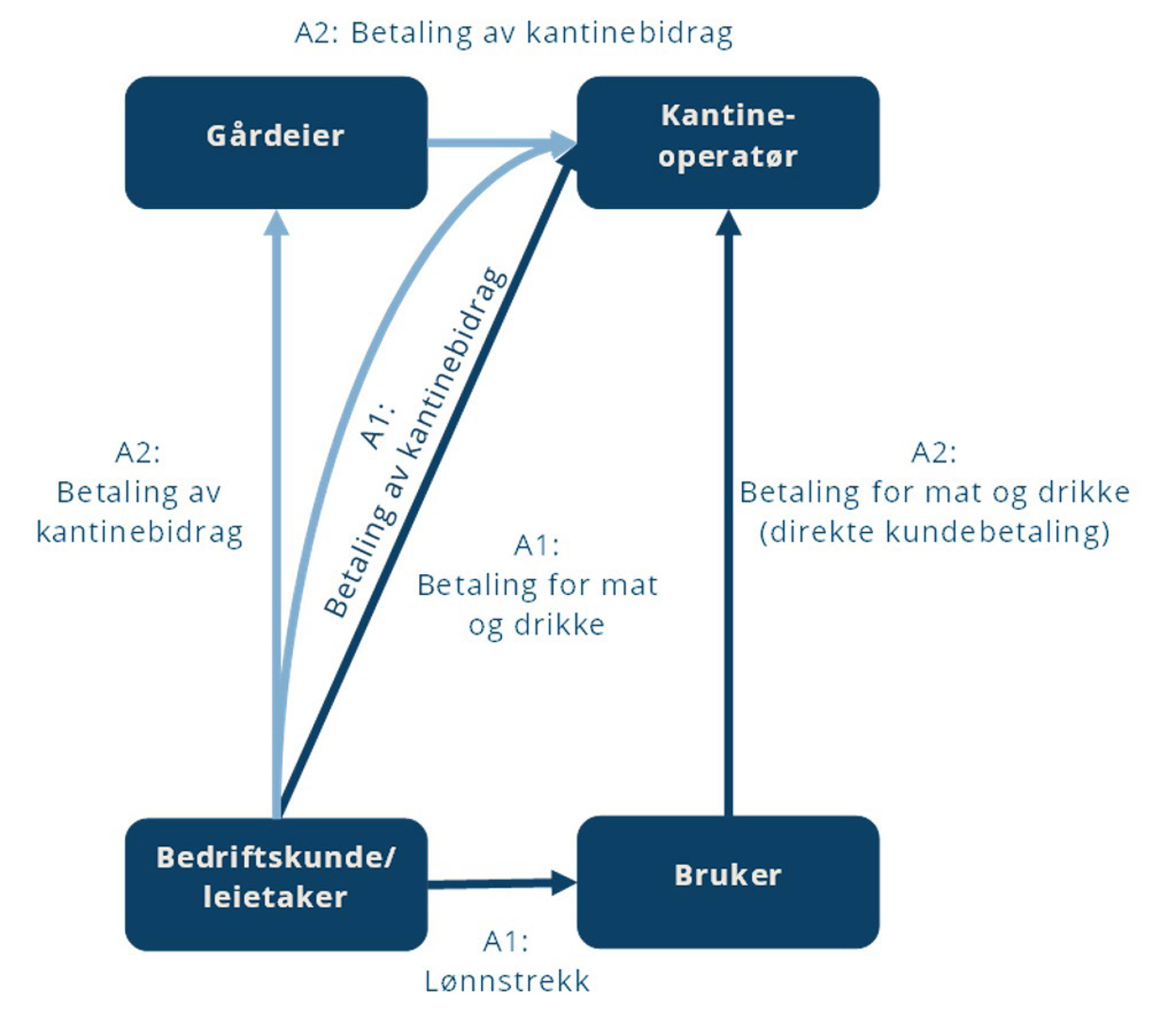

Kantinebidrag er en merkelapp på driftstilskudd som betales fra en bedriftskunde til en kantineoperatør for å finansiere kantineoperatørens faste kostnader knyttet til drift av en bedriftskantine – typisk husleie, personalkostnader og lønn. Kantinebidraget er normalt begrenset til kantineoperatørens driftskostnader slik at det ikke finansierer kostnader til innkjøp av råvarer og dermed ikke direkte reduserer prisene på mat og drikke i kantinen. I praksis betales kantinebidraget enten direkte fra bedriftskunden til kantineoperatøren, eller via gårdeier der kantinen betjener flere leietakere i samme bygg. Betaling for mat og drikke i kantinen kan derimot oppkreves direkte fra brukerne av kantinen (bedriftskundens ansatte) eller direkte fra bedriftskunden, som så eventuelt foretar trekk i lønnen til brukerne av kantinen. Dette kan illustreres slik:

Rettslig utgangspunkt for avgiftsbehandlingen av kantinebidrag

Utgangspunktet etter merverdiavgiftsloven er at det skal svares merverdiavgift ved omsetning av varer og tjenester. Med omsetning menes “levering av varer og tjenester mot vederlag”, jf. mval. § 1-3(1)(a), og beregningsgrunnlaget for merverdiavgift er i tilfelle “vederlaget”, jf. mval. § 4-1(1).

Spørsmålet om det skal beregnes og betales merverdiavgift av kantinebidrag, beror altså på om det er en slik tilknytning (“mot”) mellom kantinebidraget og levering av varer eller tjenester at sistnevnte må anses for å skje mot kantinebidraget som “vederlag”.

Når det gjelder forståelsen av innholdet i omsetningsbegrepet, uttaler Høyesterett i den såkalte Travkusk-dommen *HR-2019-273-A avsnitt 32. følgende:

“Forarbeidene gir begrenset veiledning om innholdet i tilknytningskravet. I Ot.prp. nr. 76 (2008–2009) side 25 uttaler departementet i beskrivelsen av gjeldende rett at det «må foreligge en viss sammenheng mellom vareleveransen eller tjenesteytingen og vederlaget». Jeg forstår forarbeidene slik at det ikke var meningen å gjøre endringer i tilknytningskravet ved vedtakelsen av ny merverdiavgiftslov i 2009. Departementet vurderte for øvrig å innta i loven en nærmere definisjon av omsetningsbegrepet, men kom til at nytteeffekten ville være begrenset, se side 26. Drøftelsen bygger på en forutsetning om at avgiftsmyndighetenes praksis må stå sentralt ved fastleggingen av det nærmere innholdet i begrepet.” (Våre understrekninger.)

Høyesterett legger til grunn at lovgiver i forarbeidene har gitt anvisning på at avgiftsmyndighetenes praksis skal tillegges betydelig vekt ved tolkningen av begrepet. Dette er også lagt til grunn i juridisk teori, herunder at dette er i samsvar med den betydelige vekt lovforarbeidene tradisjonelt tillegges i norsk rettskildelære.*Aamodt, Øistein ”HR-2019-273-A Travkusk-dommen” i Vidsyn og Skjønn – Festskrift til Jens Edvin Skoghøy, side 767.

Avgiftsmyndighetenes praksis

Bakgrunnen for “avgiftsfritaket” for kantinebidrag er Finansdepartementets tolkningsuttalelse av 18. juli 2001, som ble avgitt i forbindelse med innføringen av generell avgiftsplikt på tjenester ved Merverdiavgiftsreformen i 2001.

Før Merverdiavgiftsreformen var omsetning av serveringstjenester unntatt merverdiavgiftsplikt når de ble levert i såkalt “lukket krets”, dvs. typisk i “bedriftskantiner”, jf. Ot.prp.nr. 94 (2000–2001) punkt 6.2.1. Dette medførte at bedrifter unngikk at merverdiavgift ble en merkostnad ved kjøp av serveringstjenester til bruk i bedriftskantiner, jf. mval. § 8-3(1)(a) (tidl. § 22 første ledd). Bedrifter hadde dermed ikke noe avgiftsmessig insentiv til å drive kantinen med egne ansatte fremfor å engasjere et selvstendig serviceselskap til å forestå kantinedriften, og avgiften virket nøytralt på forbruksvalget.

Dette ville endret seg ved innføringen av generell avgiftsplikt på tjenester ved Merverdiavgiftsreformen i 2001, jf. Ot.prp.nr. 2 (2000–2001) punkt 8.5, hadde det ikke vært for at kantineselskapene med NHO i spissen fikk Finansdepartementet til å gi anvisning på en tolkning av omsetningsbegrepet som forhindret dette. Fortolkningsuttalelsen ble først oversendt Skattedirektoratet i brev av 29. juni 2001, og deretter publisert som en prinsipputtalelse om “Moms for bedriftskantiner” 18. juli 2001. For å unngå at det skulle være økonomisk gunstig å drive kantiner i egenregi fremfor å sette ut driften til eksterne operatører, uttalte Finansdepartementet at visse former for driftstilskudd til kantineoperatører ikke skulle anses som vederlag for en avgiftspliktig tjeneste. Hensikten var å sikre at merverdiavgiftsregelverket ikke skulle skape uheldige konkurransevridninger mellom intern og ekstern drift av bedriftskantiner. Den relevante del av uttalelsen lyder:

“Ved kantinedrift som forestås av et selvstendig serviceselskap, vil det som oftest foreligge en omsetning ved at brukerne betaler vederlag for matserveringen. Når det gjelder tilskudd som bedriften stiller til rådighet for entreprenøren, antar Finansdepartementet at ren driftstøtte, herunder verdien av å stille lokaler og inventar til rådighet, ikke vil anses som vederlag for en avgiftspliktig tjeneste i forholdet mellom bedriften og entreprenøren. Beløpet er da ikke merverdiavgiftspliktig. Dersom støtten er direkte knyttet til reduksjon av prisene i kantinen eller knytter seg til eksempelvis antall serverte måltider vil dette etter departementets mening anses for å være vederlag for en avgiftspliktig tjeneste. Dette medfører at støtten skal avgiftsberegnes i slike tilfeller så fremt kantinevirksomheten skjer i næring.”

Dette ble forstått slik at driftsstøtte (kantinebidrag) som bedriftskunden betaler til kantineselskapet, ikke skal anses som vederlag for en avgiftspliktig tjeneste, så lenge kantinebidraget ikke er fastsatt slik at det er direkte knyttet til reduksjon av prisene i kantinen eller antall serverte måltider. Dette ble lagt til grunn i tre bindende forhåndsuttalelser fra Skattedirektoratet – BFU 83/02, BFU 54/03 og BFU 51/08 – som fastslo at dette gjaldt uavhengig av driftsmodell, dvs. både i såkalte “management fee”-tilfeller og “management risk”-tilfeller. Dette har også kommet til uttrykk i hver eneste utgave av Merverdiavgiftshåndboken og er uten unntak lagt til grunn i avgiftsmyndighetenes praksis frem til 2019.

Skatteetatens initiativ til endring av praksis i 2019 og fremover

Første gang skattemyndighetene ga uttrykk for noe annet enn det som var lagt til grunn i praksis siden 2001, var i en bindende forhåndsuttalelse fra et skattekontor 11. desember 2018. I uttalelsen la skattekontoret til grunn at kantinebidrag i et såkalt management fee-tilfelle ikke kunne anses som avgiftsfri driftsstøtte fordi det kun finansierte kantineoperatørens virksomhet med å levere en driftstjeneste til bedriftskunden og ikke virksomhetens omsetning av kantinetjenester til andre. Kantinebidraget ble derfor ansett som avgiftspliktig vederlag for driftstjenesten. Den bindende forhåndsuttalelsen ble påklaget, men opprettholdt av Skatteklagenemnda* SKNS1-2019-52. og Sivilombudet* SOMB-2019-3284..

På grunn av usikkerheten denne uttalelsen skapte, så Skattedirektoratet behov for å klargjøre sin forståelse av gjeldende rett og publiserte derfor en prinsipputtalelse 26. juni 2020.

I prinsipputtalelsen presiserte direktoratet at uttalelsen gjaldt såkalte “underleverandørtilfeller”, altså situasjoner “kjennetegnet ved at vederlaget fra brukerne av kantinen tilfaller bedriftskunden, som på sin side betaler operatøren et nærmere beregnet management fee”. Direktoratets oppfatning var at det ikke fantes rettslig grunnlag for å anse kantinebidrag som avgiftsfrie driftstilskudd i slike tilfeller og at betaling av kantinebidrag derfor måtte behandles som vederlag for avgiftspliktige tjenester. Uttalelsen fra direktoratet er begrunnet i ordlyden i Finansdepartementets uttalelse fra 2001, men synes helt å overse at formålet med departementets uttalelse var å fjerne merverdiavgiften på kostnader til drift av bedriftskantiner for å oppnå avgiftsmessig nøytralitet mellom drift av kantiner i egen- og fremmedregi.

Skattedirektoratets prinsipputtalelse ble forstått både av skattekontoret og næringslivet slik at den kun gjaldt “management-fee”-tilfellene. Direktoratet ga så anvisning på en ytterligere innstramming i BFU 1/2022, som innebar at kantinebidrag heller ikke i “management-risk”-tilfellene skal kunne anses som avgiftsfri driftsstøtte med mindre betaling for mat og drikke i kantinen kom direkte fra brukerne og ikke fra deres arbeidsgiver. Med dette trakk direktoratet et skille mellom tilfellene der brukerbetalingen skjer ved lønnstrekk (bedriftskunden betaler kantineoperatøren og trekker de ansatte/brukerne av kantinen i lønn) og der betaling skjer direkte fra brukerne av kantinen til kantineoperatøren, og slik at det kun i sistnevnte tilfeller skal være adgang til å anse kantinebidrag som avgiftsfri driftsstøtte. Dette nyanseres så noe i BFU 15/2024, slik at lønnstrekk kan anses som direkte brukerbetaling dersom lønnstrekket er organisert slik at det direkte, fullt og helt, tilfaller kantineoperatøren.

ISS-dommen

Det er foreløpig uklart hvordan skattemyndighetene vil forholde seg til ISS-dommen og den lovforståelsen dommen gir anvisning på fremover.

I ISS-dommen vurderte Oslo tingrett gyldigheten av Skatteetatens vedtak om etterberegning av merverdiavgift og ileggelse av tilleggsskatt overfor ISS, basert på innstrammingen i praksis nevnt over. ISS anførte at kantinebidrag måtte anses som avgiftsfri driftsstøtte i tråd med avgiftsmyndighetenes praksis frem til 2020, og at dette fulgte av en riktig tolkning av omsetningsbegrepet i mval. §§ 3-1, jf. 1-3 første ledd bokstav a. Subsidiært av bindende praksis.

Tingretten tar i ISS-dommen utgangspunkt i at det etter merverdiavgiftsloven foreligger avgiftsplikt ved omsetning av varer og tjenester, herunder at det i forarbeidene fremgår at lovens uttrykk “mot vederlag” innebærer at det må være tilstrekkelig sammenheng mellom betalingen og levering av en vare eller tjeneste for at det skal kunne foreligge avgiftspliktig omsetning.* Ot.prp.nr. 76 (2008-2009) punkt 6.7.1.

Tingretten bygger videre på de rettslige utgangspunktene som følger av forarbeidene og Travkusk-dommen, hvor det er fastslått at forvaltningspraksis skal tillegges betydelig vekt ved tolkning og anvendelse av omsetningsbegrepet som vilkår for avgiftsplikt. Retten foretar så en vurdering av hva som har vært avgiftsmyndighetenes praksis, og konkluderer med at det i perioden 2001–2019 har vært en “konsistent forvaltningspraksis” for å anse kantinebidrag som avgiftsfri driftsstøtte uavhengig av driftsmodell. Deretter foretar retten en vurdering av betydning av Skatteetatens endrede syn, og uttaler følgende:

“Som redegjort for ovenfor har retten kommet til at det, ut fra lovforarbeidenes henvisning til praksis, var riktig å forstå omsetningsbegrepet på den måten skatteforvaltningen gjennom praksis hadde gitt uttrykk for, og at dette innebar at generelle kantinebidrag ikke var omfattet av omsetningsbegrepet. Om denne forståelsen av omsetningsbegrepet i mval. § 1-3 første ledd bokstav a skal endres som følge av endret skatteforvaltningspraksis, vil dette tidligst være aktuelt fra 4. termin 2020 for modell 1 og tidligst fra 2022 for modell 2 og 3.”

Tingretten legger altså til grunn at kantinebidrag var avgiftsfri driftstøtte “i hvert fall” frem til 4. termin 2020 i “management fee”-tilfeller og frem til årsskiftet 2021/2022 i “management risk”-tilfeller. Retten anså dette som tilstrekkelig til å oppheve vedtaket basert på feil lovforståelse, og tok dermed ikke direkte stilling til om Skatteetatens endrede syn innebar en endring av forvaltningspraksis på en slik måte at det forelå en ny og endret rettsregel:

“Retten har kommet til at skattekontoret har lagt uriktig lovforståelse til grunn for vedtaket. Det er ikke nødvendig for retten å ta stilling til om den endrede forvaltningspraksisen også medførte endring av lovforståelsen, og i tilfelle fra hvilke tidspunkt, eller om praksis var av en slik art at den ikke kunne endres uten lovendring. Lovforståelsen som har vært lagt til grunn for vedtaket har i hvert fall vært uriktig for store deler av perioden vedtaket omfatter, og som følge av dette må vedtaket oppheves i sin helhet hva gjelder de delene som er til prøving for retten.” (Våre understrekninger.)

Det er således fortsatt et åpent spørsmål om forvaltningspraksis er endret på en slik måte at det foreligger avgiftsplikt for kantinebidrag som er ytt/ytes etter 4. termin 2020 i “management fee”-tilfeller og etter årsskiftet 2021/22 i “management risk”-tilfeller, samt om lovforståelsen som følger av fast og langvarig forvaltningspraksis, i det hele tatt kan endres ved endring av praksis, eller om dette krever endring av loven.

Selv om det ikke var nødvendig for domsresultatet, sier tingretten i dommen noe om sitt syn på spørsmålet om det foreligger endret forvaltningspraksis som kan medføre endring av lovforståelsen. Om dette sies det i ISS-dommen:

“Dersom det var adgang til å endre praksis uten lovendring måtte skatteforvaltningen i vurderingen av om fastsettingen skulle tas opp til endring, og i tilfelle fra når, hensyntatt en rekke ulike momenter. Med utgangspunkt i den praksis retten har kommet til at forelå før 26. juni 2020 for modell 1 og før årsskiftet 2021/2022 for modell 2 og 3, måtte forvaltningen vurdert når den nye praksisen var tilstrekkelig klar og konsekvent til å kunne medføre en endret lovforståelse. I tillegg måtte det vært vurdert når denne praksisendringen var tilstrekkelig kjent i bransjen. For perioder før disse tidspunktene kunne det åpenbart ikke vært gjort etterberegning. Ved vurderingen av når praksisen eventuelt var tilstrekkelig konsekvent til å begrunne en endring, er det etter rettens syn også naturlig å hensynta at det er opplyst i saken at staten ikke er kjent med at noen andre av de store aktørene i kantinebransjen har fått tilsvarende vedtak som ISS. Staten har opplyst at det er to pågående saker i Skatteetaten om etterberegning av utgående merverdiavgift, men at disse ikke er direkte sammenlignbare med vår sak. Dette til tross for at skatteforvaltningen hele perioden har vært kjent med at alle de store aktørene i bransjen har fakturert kantinebidrag på samme måte som ISS.” (Våre understrekninger.)

Det er vanskelig å forstå dette på annen måte enn at tingretten mener det per domstidspunktet ikke forelå noen ny/endret forvaltningspraksis som kan endre lovforståelsen. Dette må utvilsomt være tilfelle for kantinebidrag i “management risk”-tilfellene, der det ikke foreligger noe annet enn to relativt ferske BFU-er som ikke en gang er reflektert i Merverdiavgiftshåndboken. Disse uttalelsenes eksistens oppfyller ikke kravene som stilles for at en ny rettsoppfatning hos skattemyndighetene kan anses som en ny forvaltningspraksis som medfører endring av en lovforståelse som følger av fast og langvarig praksis. Hensynet til forutberegnelighet tilsier dessuten at dette i tilfellet må klargjøres på en langt tydeligere og mer offentlig måte.

Når det gjelder spørsmålet om Skatteetaten overhodet har kompetanse til å endre lovforståelsen som følger av forvaltningspraksis over så mange år som i dette tilfellet, så følger det av rettspraksis at forvaltningspraksis kan være normerende (bindende) dersom den er tilstrekkelig klar, konsistent og langvarig og ligger innenfor lovens ordlyd. I så fall kan lovforståelsen som forvaltningspraksisen er basert på, ikke endres uten endring av loven. Et eksempel på dette er Rt-2001-1444 (Skøyen Næringspark), der Høyesterett kom til at ca. 14 års praksis med utgangspunkt i et standpunkt fra Finansdepartementet hadde etablert en rettsregel, som ikke kunne endres uten lovendring.

Som påpekt av tingretten i ISS-dommen forelå en “konsistent forvaltningspraksis” over ca. 18 år som “ikke er uforenlig med lovens ordlyd”. Når lovgiver og Høyesterett i tillegg uttrykkelig har sagt at forvaltningspraksis skal stå sentralt ved tolkningen av omsetningsbegrepet, tilsier dette at terskelen for å anse praksis som bindende er oversteget.

Etter vår vurdering er derfor rettsregelen fortsatt slik at kantinebidrag kan faktureres uten merverdiavgift så fremt vilkårene som ble oppstilt for dette, i praksis er oppfylt.

Avsluttende merknader

Det er foreløpig uklart hvordan skattemyndighetene vil forholde seg til ISS-dommen og den lovforståelsen dommen gir anvisning på fremover. Ettersom det fortsatt er kantineoperatøren som bærer avgiftsrisikoen overfor skattemyndighetene, men bedriftskundene som vil ønske å slippe merverdiavgift på kantinebidrag, så vil nok ISS-dommen fremtvinge diskusjoner og behov for pragmatiske løsninger frem til rettstilstanden er endelig avklart. Tiden får vise om dette må skje ved en ny runde i domstolsapparatet.