Praksisundersøkelsen 2023

I årets EY-undersøkelse av regnskapspraksis1 blant norske børsnoterte selskaper har fokus blitt rettet mot klimarapportering, nedskrivninger og fremtidig innføring av nye opplysningskrav om lånevilkår.

Partner EY

Manager EY

Associate Partner EY

Senior EY

Klima i regnskapet 2023

Både i Norge og internasjonalt har det de senere årene blitt satt stadig mer fokus på rapportering av klimarelaterte forhold i regnskapet. For norske selskaper er i så måte NOU 2023:15 Bærekraftsrapportering interessant fordi kravene som følger av CSRD (Corporate Sustainability Reporting Directive) og de tilhørende rapporteringsstandardene ESRS (European Sustainability Reporting Standards) stiller krav til kobling av bærekraftsinformasjon utenfor regnskapet og informasjonen som gis i finansregnskapet.*1Artikkelen er en samleartikkel av tre artikler publisert på EY.no: Klima i regnskapet 2023, Nedskrivninger i regnskapet 2023 og Lånevilkår – nye opplysningskrav fra 2024.

Det økte fokuset bidro til at IASB (International Accounting Standards Board) i sin tredje agendakonsultasjon etterspurte innspill om klimarelaterte forhold som eventuelt krever standardsetting, og fikk tilbakemeldinger om at:

Klimarisiko ofte anses å være mindre relevant for den finansielle rapporteringen.

Investorer etterspør bedre kvalitativ og kvantitativ informasjon om effekten av klimarisiko på regnskapsførte beløp. 1

Noen investorer uttrykte altså skepsis til gjeldende praksis, og reiste mer konkret følgende problemstillinger:

Hvorfor selskaper som forventes å bli påvirket av klimarelatert risiko ikke gir informasjon om effekten av disse i regnskapet?

Hvorfor selskaper som har forpliktet seg til netto nullutslipp i sin kommunikasjon med markedet ikke innregner tilhørende forpliktelser eller nedskriver verdien av eiendeler som følge av løftene?

Hvordan selskaper skal ta hensyn til langsiktig usikkerhet i regnskaps-måling?

På bakgrunn av de ovenstående tilbakemeldingene har IASB igangsatt et prosjekt der formålet er å identifisere eventuelle behov for endring av gjeldende standarder for bedre å tilrettelegge for god informasjon om klimarelaterte forhold (IASB, 2022. Third Agenda Consultation Feedback Statement).

Inntil eventuell standardsetting er klar, gir opplæringsmaterialet som IASB publiserte i 2020 og EY sin Applying IFRS – Accounting for Climate Change nyttige referanserammer i vurdering av hvordan klimarelaterte forhold best kan reflekteres i regnskapsinformasjonen (IASB, 2020. Effects of climate-related matters on financial statements).

Både ESMA (European Securities and Market Authority) og Finanstilsynet hadde klimarelaterte forhold på sin prioriteringsliste for 2022 for både finansiell og ikke-finansiell rapportering (Finanstilsynet, 2022. Kontroll av noterte foretaks finansielle rapportering i 2022).

I fjorårets praksisundersøkelse konkluderte vi med at omfanget av klimarelatert informasjon i regnskapene hadde økt i forhold til 2020-regnskapene, at nedskrivninger var området som hadde mest selskapsspesifikk klimainformasjon og at selskaper innenfor olje- og energi var de som ga mest klimainformasjon.

Klima i regnskapsrapporteringen

For å kunne si noe om omfanget av klimarelatert informasjon i selskapenes 2022-rapportering har vi på samme måte som i praksisundersøkelsen i 2022, identifisert frekvensen av ordet «klima» i selskapenes årsrapporter og årsregnskaper.

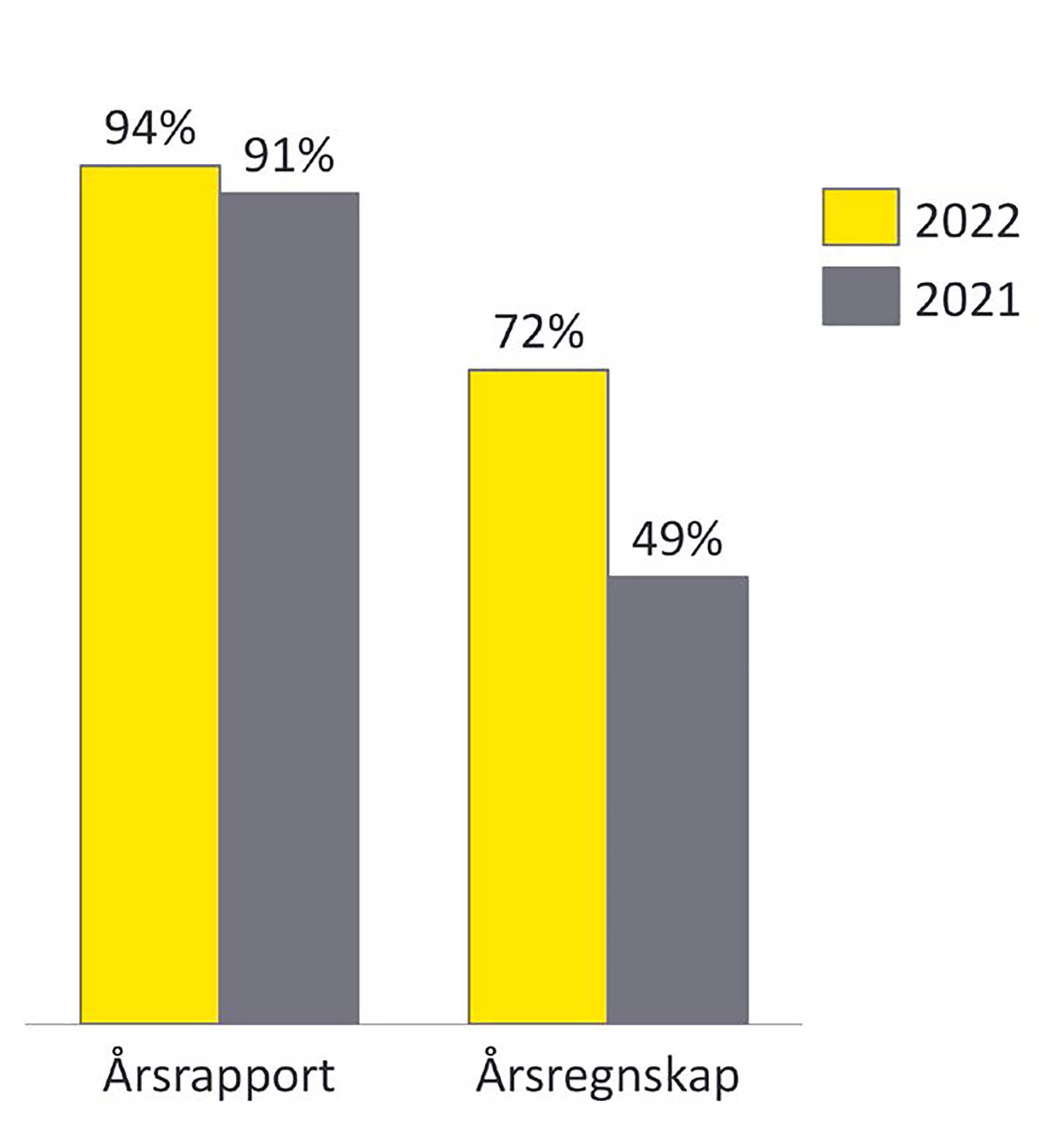

Figur 1. Bruk av nøkkelord i rapporteringen

Ikke uventet ser vi at så godt som alle nevner klima som en del av sin årsrapport. Det som imidlertid er klart mest interessant er at nøkkelordanalysen tilsier at omtale av klimarelaterte forhold i årsregnskapene har økt fra hvert andre til nesten tre av fire selskaper fra 2021- til 2022-rapporteringen. Det er en markant oppgang. For øvrig fremkommer det at ordet klima brukes i snitt elleve ganger i regnskapene til de som omtaler klima.

Selskapsspesifikk klimainformasjon i årsregnskapet

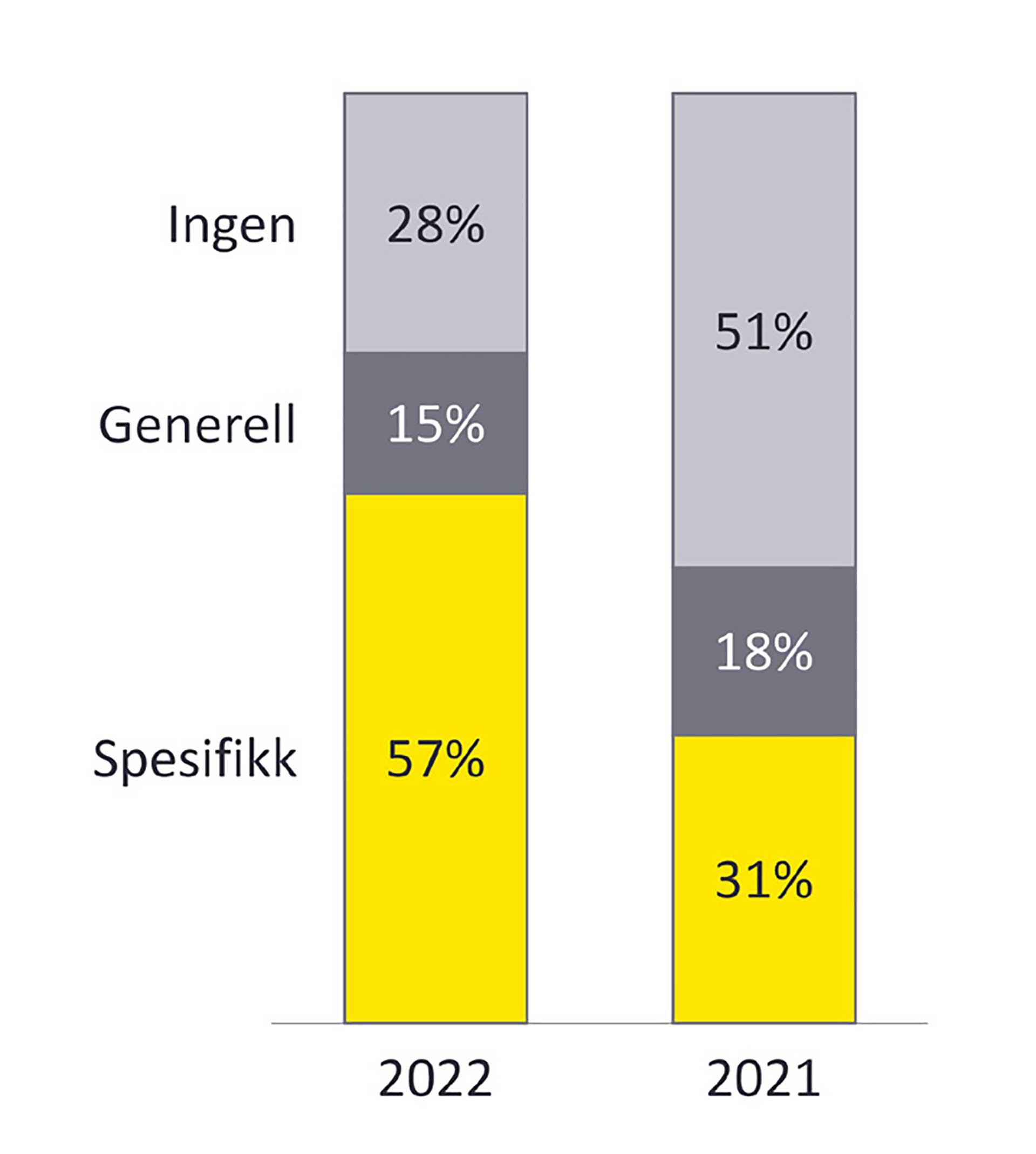

En ofte observert svakhet ved klimainformasjonen som gis i og utenfor årsregnskapene, er at den er generisk og sier lite eller til og med ingenting om det aktuelle selskapets klimaeksponering og hvordan klima påvirker regnskapet. Med denne observasjonen som bakteppe har vi undersøkt og foretatt en skjønnsmessig vurdering av klimainformasjonen i årsregnskapet til å være enten «spesifikk» eller «generell». Med «spesifikk» mener vi at selskapet har identifisert en klimarisiko og angitt hvordan den har påvirket, eller kan påvirke regnskapslinjer. Selskaper som har angitt at det er klimarisiko uten nærmere utdypning, er klassifisert som «generell». Selskapene som gir en negativ bekreftelse, altså eksplisitt opplyser om at de ikke påvirkes av klimarisiko, er klassifisert som «spesifikk».

Figur 2. Type klimainformasjon

Også innholdsmessig har det skjedd en relativt markant utvikling fra 2021- til 2022-rapporteringen. Mens tre av ti selskaper i 2021 ga selskapsspesifikk klimainformasjon, gjorde nesten dobbelt så mange det i 2022-regnskapene. Når som nevnt antallet som gir klimainformasjon har økt betydelig i samme periode, er det også en veldig interessant utvikling at omfanget av selskaper som kun gir generell klimainformasjon har falt fra 18 % til 15 %.

I år, som i fjor, finner vi de fleste selskapene som gir spesifikk informasjon i energisektoren («Energy») og industrisektoren («Industrials»). Dette er ikke overraskende ettersom disse i større grad enn andre er mer direkte påvirket av klimarisiko. Eksempler på spesifikk informasjon som ble gitt, inkluderer råvarepriser, som olje, gass og elektrisitet, samt priser på utslippskvoter, og hvordan disse påvirker selskapenes regnskaper. De som gir generell informasjon, har ofte ikke direkte eksponering mot klimarisiko og har dermed valgt å gi en mer generell omtale.

Storebrand ASA omtalte i sitt årsregnskap flere områder med klimarelatert risiko og ga en kvalitativ beskrivelse av hvilke eiendeler som er utsatt, men også hvordan risikoen er håndtert. Eksempelvis beskrev selskapet hvordan klimarelatert risiko kan påvirke verdsettelsen av eiendom i form av nødvendige påkostninger på bygningsmassen for å tilpasse seg utslippskrav og energieffektivitet, men også fysisk risiko som ekstremt regnfall og oversvømmelse. I forsikringsvirksomheten ble det vist til at det kan bli flere og høyere krav som følge av klimaendringer og da spesielt oversvømmelser av eiendommer som har bygningsmasse under bakkenivå, men at det er begrenset risiko da tap som følge av at naturskader er dekket under Norsk Naturskadepool.

Eksempel 1 – Note 12: Climate risk – Storebrand ASAs 2022-årsregnskap (s. 157)

Yara International ASA («Yara») hadde en omfattende note med beskrivelser av klimarisiko. Selskapet analyserte risikoer og muligheter basert på scenarioene fra IPCC (Intergovernmental Panel on Climate Change) og med det utgangspunktet ble tre hovedområder av klimarisiko identifisert: regulering i EU, nye aktører innenfor produksjon av ammoniakk og fysisk klimarisiko. Videre opplyste Yara om påvirkning på regnskapet på følgende områder: nedskrivningsvurderinger og levetid på eiendeler, regnskapsføring av offentlige tilskudd, utslippsrettigheter i EU, miljø- og fjerningsforpliktelser og finansielle instrumenter.

Yara beskrev videre bl.a. hvilket scenario som er lagt til grunn i deres nedskrivningsvurderinger, hvordan de regnskapsfører utslippskvoter m.m.

Eksempel 2 – Note 1.4: Other key factors – Yara International ASAs 2022-årsregnskap (s- 148-149)

Også Equinor ASA beskriver klimarisiko og effekten på regnskapet. Blant annet omtalte selskapet utslippskvoter og fjerningsforpliktelser. Det ga videre informasjon både om antall EU ETS-kvoter og kostnadsførte beløp. For fjerningsforpliktelser var vurderingen knyttet opp mot målet om netto nullutslipp i 2050. Det ble også opplyst om den regnskapsmessige effekten av å flytte nedstengningstidspunktet fem år frem i tid.

Eksempel 3 – Note 3: Consquences of inititatives to limit climate changes – Equinor ASAs 2022-årsregnskap (s. 140-144)

Klimarisiko og påvirkning på eiendelers levetid

Figur 3. Omtale av klimarelaterte effekter på levetid og/eller restverdi

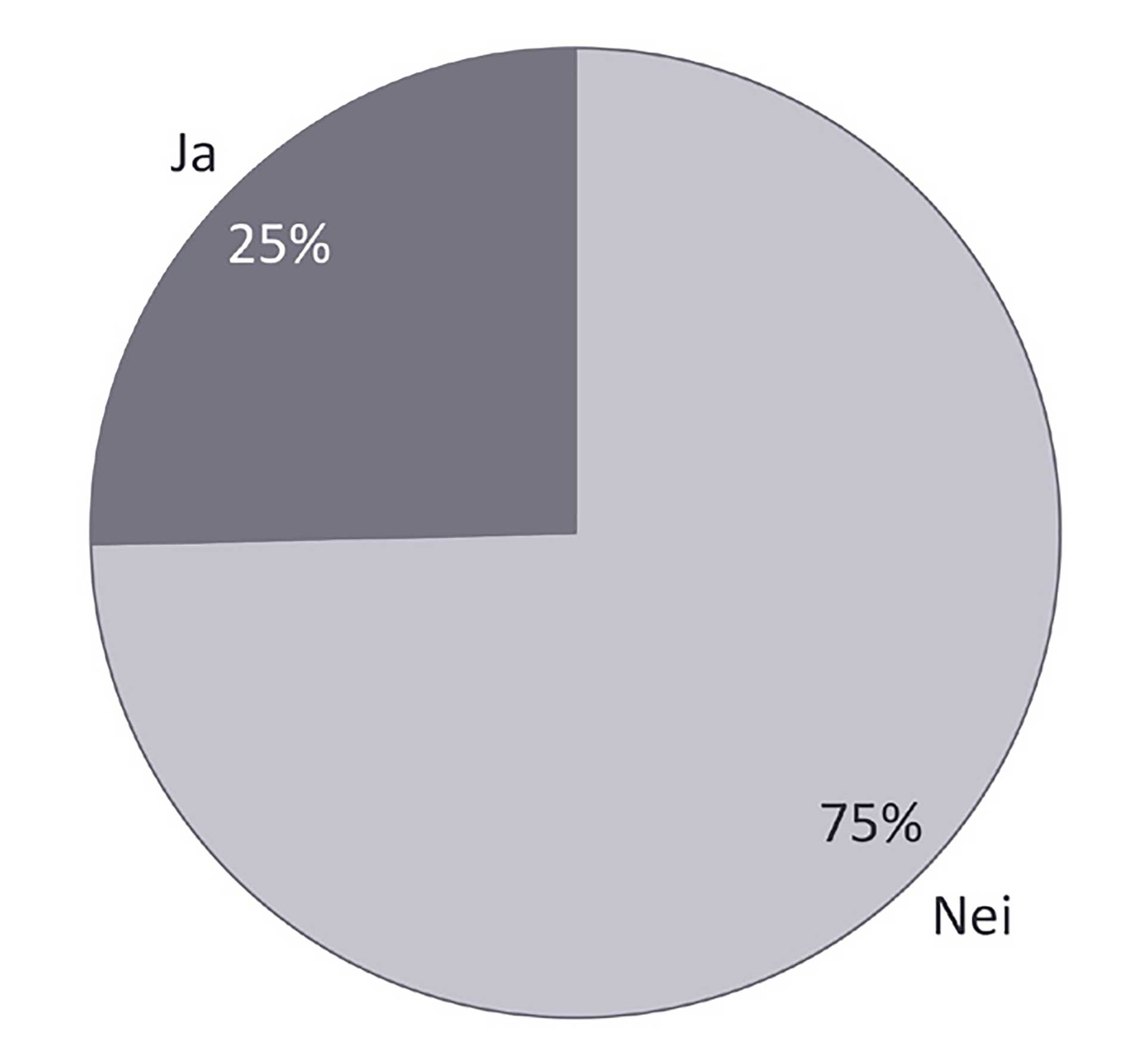

Strandede eiendeler er eiendeler som på grunn av klimarelatert risiko er gjenstand for utrangering, forkortet levetid og/eller redusert restverdi. Både IAS 16 Eiendom, anlegg og utstyr og IAS 38 Immaterielle eiendeler har krav om at selskaper skal vurdere både restverdi og forventet levetid minst én gang i året.

25 % av selskapene har opplyst om at de har vurdert effekten av klimarisiko på levetid. Ingen av disse har opplyst om at effekten av klimarisiko er vesentlig på restverdi.

Det er i stor grad energi- og industrisektoren som har gitt denne typen informasjon. For eksempel har Yara ASA, jf. omtale i Eksempel 2 over, vurdert hvorvidt klimarisiko har påvirket levetiden for selskapets eiendeler og konkludert med at det ikke gir vesentlig påvirkning.

Aker Solutions ASA benyttet scenario-analyser og opplyste om at levetiden til olje- og gasseiendeler kan bli kortere, noe som vil akselerere avskrivningskostnadene. Det ble videre opplyst at klimarisiko ikke forventes å påvirke levetiden til de aktuelle eiendelene, og at skjønnet som er utøvet og usikkerheten som klimarisiko representerer, anses ikke å være av så betydelig karakter at ytterligere opplysninger om dette er relevant.

Eksempel 4 – Note 32: Climate risk – Aker Solutions ASAs 2022-årsregnskap (s. 104)

Nedskrivninger i regnskapet 2023

Nedskrivninger er noe som de fleste selskapene må ta stilling til ved hver regnskapsavleggelse. I fjorårets praksisundersøkelse ble nedskrivninger undersøkt med utgangspunkt i ringvirkningene av klimarisiko. I årets praksisundersøkelse er nedskrivninger undersøkt på mer generell basis.

I 2022 var det flere spesifikke hendelser som kunne representere nedskrivningsindikatorer, herunder at Russland gikk til krig mot Ukraina, etterdønninger etter utbruddet av Covid-19, stadig flere myndighetsinitierte tiltak for å stimulere til det grønne skiftet og energi-transformasjon og ikke minst økte renter og volatilitet i de finansielle markedene.

I 2021-regnskapene var det veldig få som omtalte klimarelaterte forhold som en nedskrivningsindikator, mens årets praksisundersøkelse viser at 9 % av selskapene anså klimarelaterte forhold som en mulig nedskrivningsindikator i 2022-regskapene.

Finanstilsynet publiserte i november 2022 de prioriterte områdene for kontroll av årsrapporter for 2022 (Finanstilsynet, 2022. Kontroll av noterte foretaks finansielle rapportering i 2022). Prioriteringene sammenfalt med de prioriterte områdene til ESMA. De prioriterte områdene var klimarelaterte forhold og regnskapsmessige konsekvenser av Russlands invasjon av Ukraina og den mer generelle usikre makroøkonomiske situasjonen. Samtlige prioriteringer har relevans for nedskrivningsvurderinger.

IAS 36 Verdifall på eiendeler krever at et selskap ved hver regnskapsavleggelse vurderer om det foreligger indikasjoner på at eiendeler har falt i verdi. Selskapene må vurdere et bredt spekter av indikatorer, herunder endringer i selskapets markedsmessige eller økonomiske omgivelser. Dersom det foreligger indikatorer, må selskapene teste om det er behov for nedskrivninger.

Hvilke eiendeler som var utsatt for verdifall

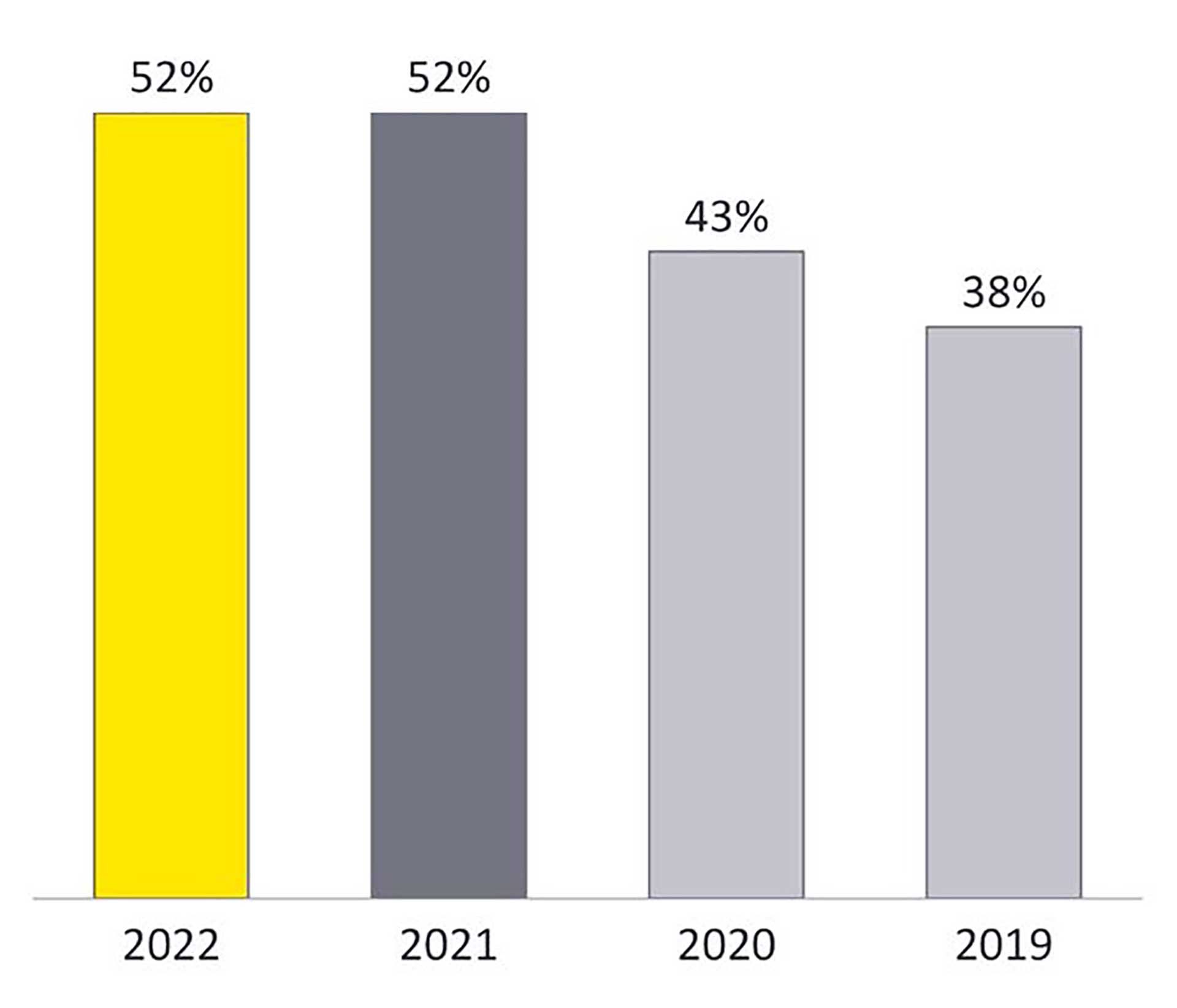

Nedskrivningsmønsteret (se figur 4) gir en indikasjon på selskapenes finansielle situasjon. 52 % av selskapene i utvalget hadde nedskrivninger i 2022 og 2021. Tilsvarende tall for 2020 og 2019 var henholdsvis 43 % og 38 %. 2020- og 2019-tallene reflekterer alle IFRS-rapporterende selskaper på Oslo Børs, mens grunnlaget for 2022 og 2021 er selskapene som inngår i OSEBX-indeksen. Det illustrerer som forventet at den betydelige økte usikkerheten som selskapene har vært utsatt for de siste par årene, kommer direkte til uttrykk i regnskapene.

Figur 4. Andel selskap med nedskrivninger

49 % av selskapene med nedskrivninger i 2022-regnskapene inngår i energi- og industrisektorene.

Avslutning av aktiviteter i Russland og fallende olje- og gasspriser er blant de omtalte årsakene til nedskrivning i energisektoren, mens på tvers av ulike sektorer er makroøkonomiske effekter, herunder høyere renter og avkastningskrav, den mest hyppige forklaringen på regnskapsmessig verdifall.

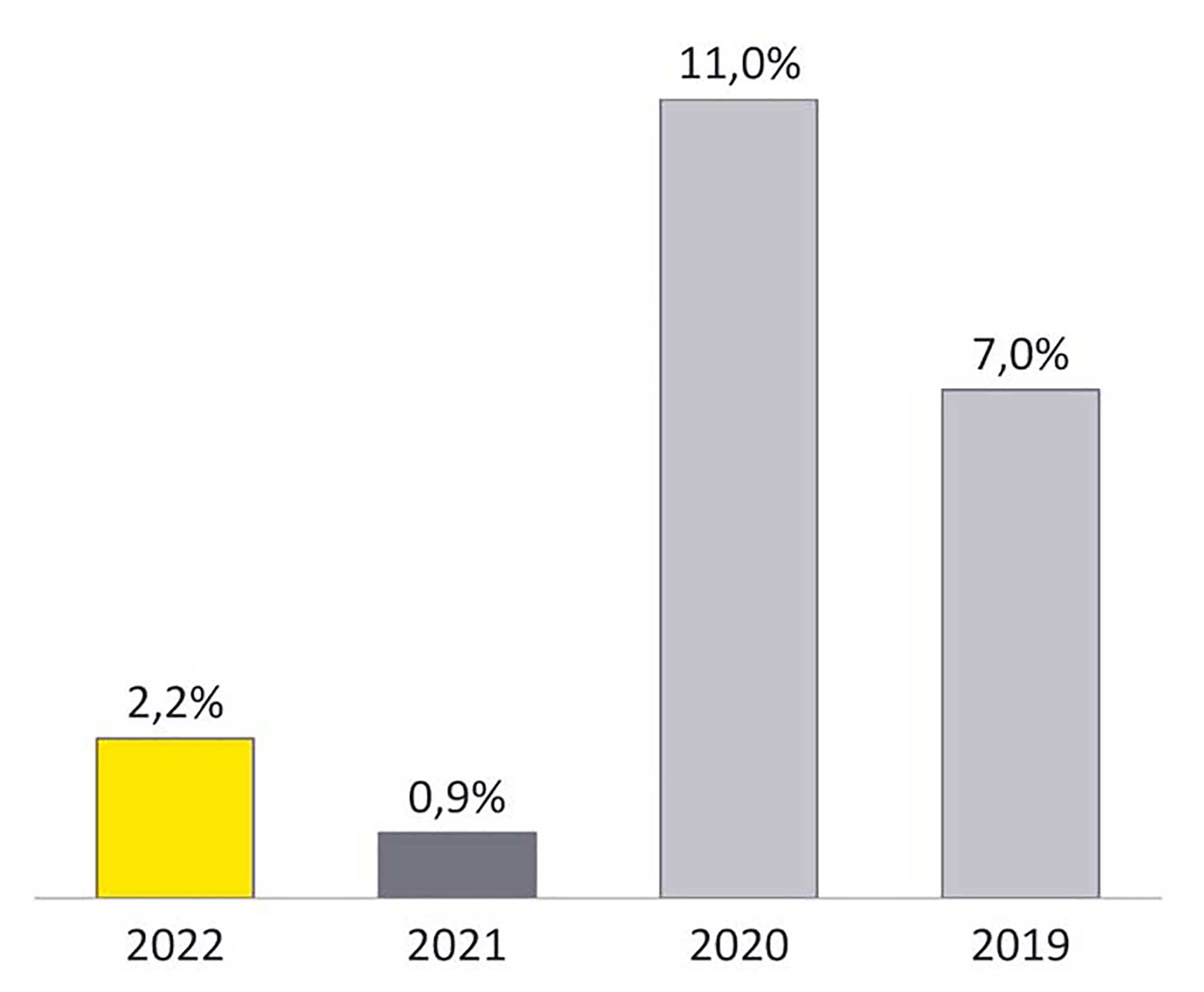

Gjennomsnittlig nedskrivning i 2022-regnskapene var 2,2 % av totalkapitalen, mot 0, 9 % i 2021-regnskapene, 11 % i 2020-regnskapene og 7 % i 2019-regnskapene. I 2022 var det kun tre selskap som hadde nedskrivninger som utgjorde mer enn 10 % av totalkapitalen. Tilsvarende tall for 2020 var 20 selskaper.

Figur 5. Andel nedskrevet av totalkapital

Ovenstående innebærer at det de to siste årene (2022 og 2021) har vært langt flere nedskrivninger enn i tidligere år (2020 og 2019), men at hver enkelt nedskrivning de to siste årene tilsynelatende har vært langt mindre enn de to foregående årene. De tilsynelatende forholdsmessig større nedskrivningene i 2019- og 2020-regnskapene kan muligens delvis forklares ved utvalgene (kun OSEBX i praksisundersøkelsene for 2021 og 2022, mens i 2019 og 2020 inngikk alle selskapene på Oslo Børs i undersøkelsene).

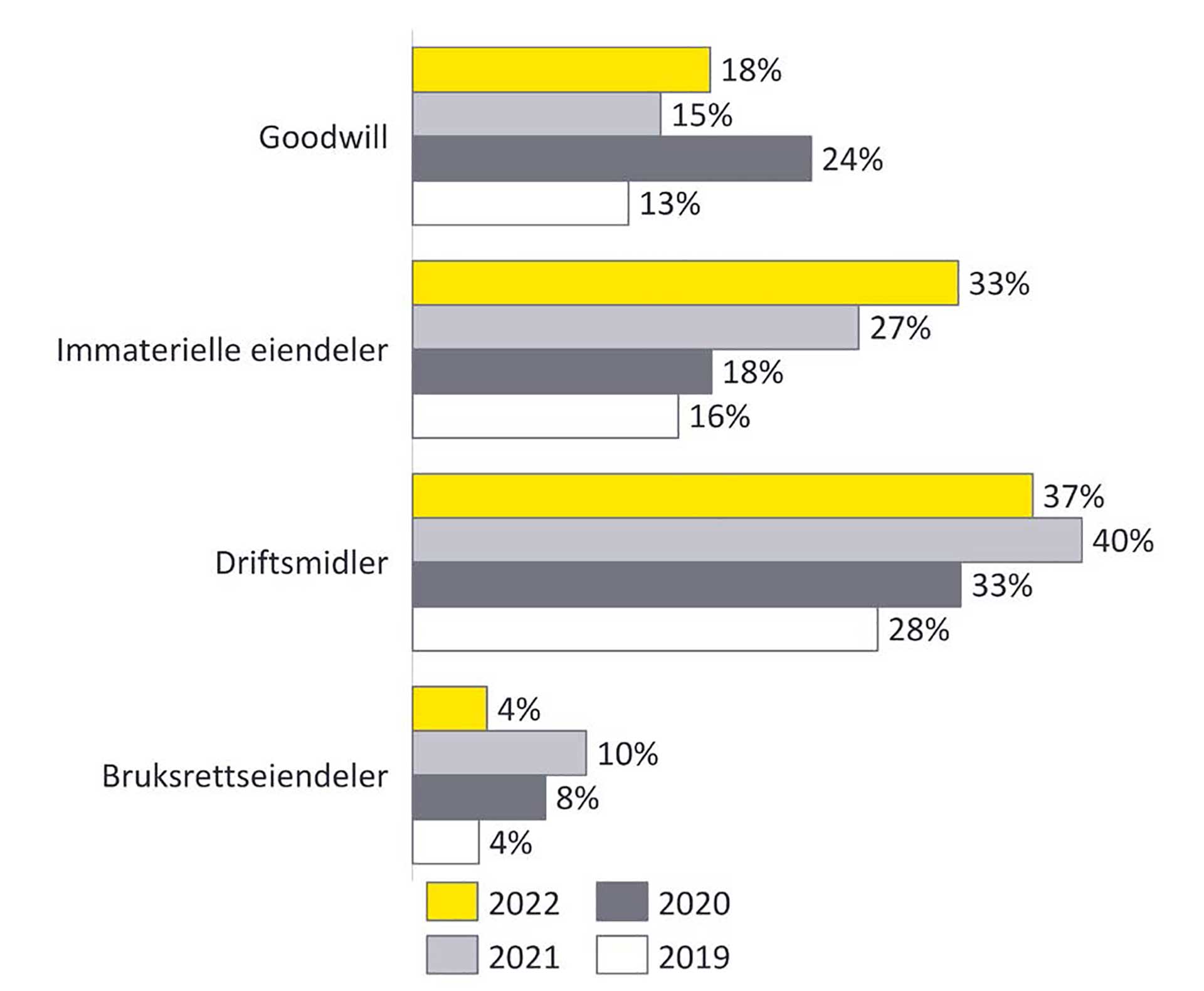

Det følger av IAS 36 at goodwill og immaterielle eiendeler med ubestemt levetid skal testes for verdifall minst én gang i året, mens andre eiendeler kun testes ved indikasjon på verdifall. Videre stiller IAS 36 krav til spesifikke opplysninger om bl.a. vesentlige forutsetninger som er benyttet i nedskrivningstesten for goodwill og immaterielle eiendeler med ubestemt levetid, mens det for andre eiendeler gis kun en oppford-ring om tilsvarende informasjon. Det er derfor interessant å dele inn de observerte nedskrivningene i forhold til type eiendeler. I tabellen under har vi også tatt med historiske tall fra undersøkelsene i 2020 og 2019.

Figur 6. Andel selskap som har nedskrivninger – pr. eiendelsgruppe

At bruksretteiendeler blir nedskrevet i mye mindre grad enn driftsmidler, kan umiddelbart virke overraskende, ettersom noe av formålet med innføringen av IFRS 16 Leieavtaler var å utjevne forskjellene mellom eide og leide eiendeler i større grad enn tidligere. Samtidig er mange bruksretteiendeler eiendeler som ikke genererer uavhengige inngående kontantstrømmer, men som inngår i en større kontantgenererende enhet. Det betyr at de testes som en del av denne større enheten. Et typisk eksempel er bruksretteiendelen som et selskap balansefører ved leie av kontorlokaler. Kontorlokaler som brukes i administrasjonen av egen virksomhet genererer normalt ikke uavhengige inngående kontantstrømmer, og må derfor ofte testes som del av en større enhet.

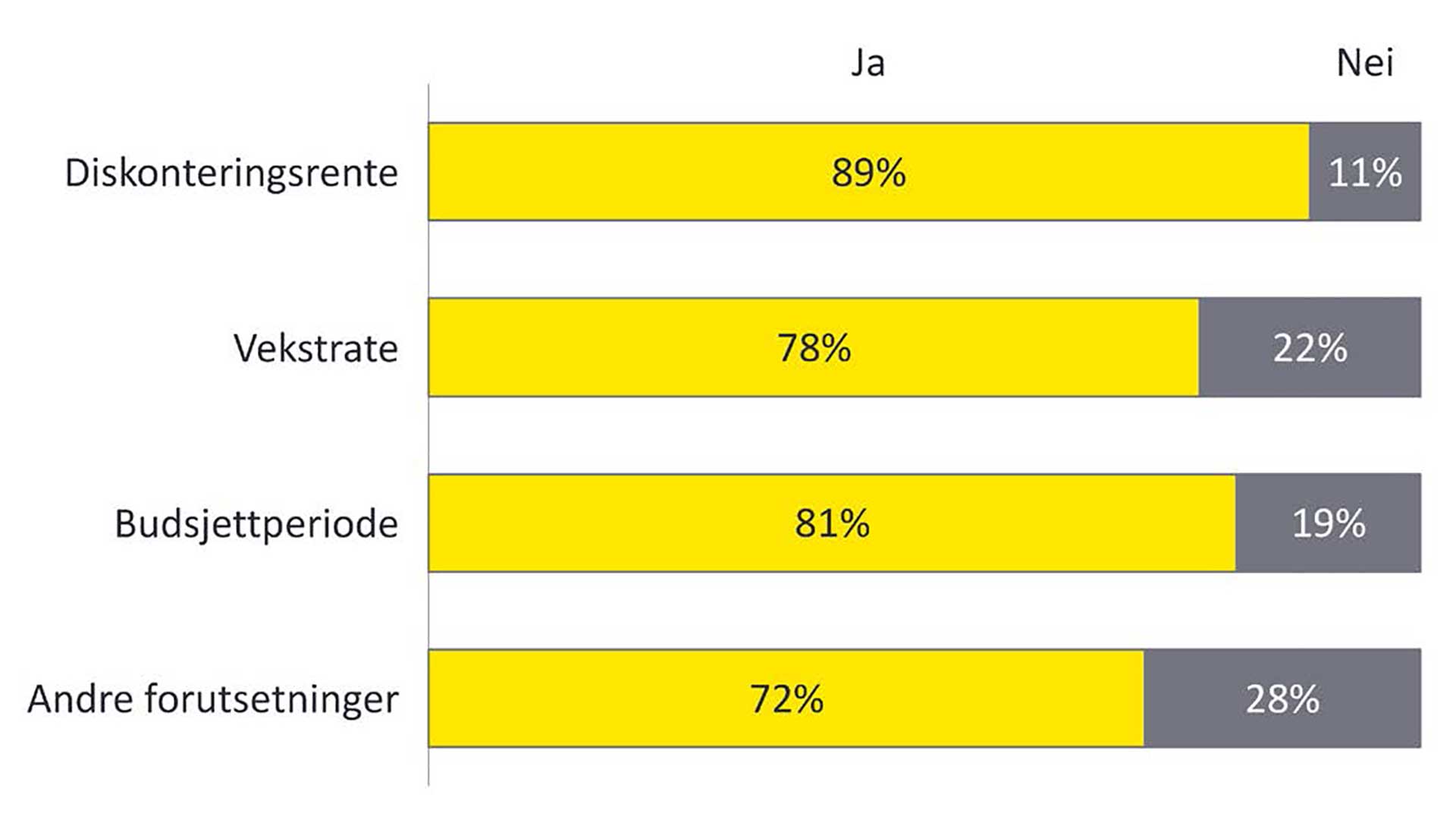

For goodwill og andre immaterielle eiendeler med ubestemt utnyttbar levetid krever IAS 36 informasjon om vekstraten i fremtidige kontantstrømmer etter budsjettperioden, samt diskonteringsrenten. I tillegg skal det opplyses om andre nøkkelforutsetninger brukt i beregningen.

Av de selskapene som har goodwill og andre immaterielle eiendeler med ubestemt utnyttbar levetid, så har 89 % opplyst om diskonteringsrenten, mens mellom 70 % og 80 % har opplyst om vekstrate, budsjettperiode og andre nøkkelforutsetninger. Det er med andre ord en del selskaper som har vurdert at diskonteringsrente er en vesentlig forutsetning, men at f.eks. vekstrate, budsjettperiode eller andre forutsetninger ikke er vesentlige eller relevante.

Figur 7. Andel selskap som har opplyst om forutsetninger til nedskrivningstest av goodwill og immaterielle eiendeler med ubestemt levetid

Bruk av scenarioanalyser

Usikkerhet og volatilitet i nedskrivningsvurderinger kan overordnet sett tas inn på to måter – enten gjennom en justering av risikopremien i diskonteringsrenten eller gjennom justeringer av de fremtidige kontantstrømmene.

Et praktisk spørsmål er hvordan selskapene skal ta hensyn til og innarbeide klimarelatert risiko i sine vurderinger og estimater for varige eiendeler. Selskapene skal gjennomføre en test av verdifall ved å estimere gjenvinnbart beløp, enten som virkelig verdi fratrukket salgskostnader eller bruksverdi. Ofte benytter selskapene en metode som involverer estimering av fremtidige kontantstrømmer som neddiskonteres til dagens verdi. IAS 36 angir to metoder for å estimere kontantstrømmen; den tradisjonelle metoden som består av én enkelt mest sannsynlig kontantstrøm (usikkerheten reflekteres i diskonteringssatsen) og forventet kontantstrøm som består av alle forventninger om mulige kontantstrømmer som er sannsynlighetsvektet (usikkerheten reflekteres i kontantstrømmene). Forventet kontantstrøm er det som ofte omtales som «scenarioanalyse».

Innarbeidelse av klimarelatert risiko innebærer bruk av skjønn og forutsetninger som det knyttes stor usikkerhet til. I en slik situasjon med flere alternativer og gjensidig avhengige forutsetninger kan bruk av scenarioanalyse med tilhørende noteopplysninger og sensitiviteter gi brukerne et godt bilde på hvordan selskapet har fastsatt forutsetninger og reflektert klimarisiko.

37 % av selskapene som hadde nedskrivninger i 2022 har indikert at de har anvendt scenarioanalyser. Til sammenligning var tilsvarende tall i 2021 på 18 %. Energisektoren, og da spesielt selskapene som driver med utvinning av olje- og gass, er de som bruker scenarioanalyser mest.

Oljeselskapene opplyser i stor grad om sensitiviteter for nedskrivning ved bruk av de forskjellige klimascenarioene til det internasjonale energibyrået som publisert i WEO 2022 (World Energy Outlook) av IEA (International Energy Agency) og tilhørende prissett for råvarepriser og karbonpriser.

Vår Energi ASA opplyste at selskapet benytter scenarioene fra IEA og anga endring i nedskrivning pr. kontantgenererende enhet i de forskjellige scenarioene samt tilhørende forutsetninger for olje- og gassprisene i 2022-årsregnskapet.

Eksempel 5 – Note 16: Impairment – Vår Energi ASAs 2022-årsregnskap (s. 94)

Scatec ASA brukte vekting av tre scenarioer i sin nedskrivningsvurdering og spesifiserte forventede kontantstrømmer i de forskjellige scenarioene i 2022-årsregnskapet.

Eksempel 6 – Note 12: Impairment testing – Scatec ASAs 2022-årsregnskap (s. 80-82)

Lånevilkår – nye opplysningskrav fra 2024

Bakgrunn

Avtalte lånebetingelser kan påvirke klassifisering av finansiering, og gjeldende regnskapspraksis har vært til dels uensartet. IASB har vedtatt endringer i IAS 1 Presentasjon av finansregnskap som trer i kraft fra 1. januar 2024 som klargjør hvordan lånebetingelser påvirker klassifisering av gjeld som kort- eller langsiktig, herunder hvilke opplysningskrav som gjelder.

Klassifisering av gjeld som kort- eller langsiktig har lenge vært en krevende problemstilling i praksis. Det er særlig betydningen av lånebetingelser som gjør vurderingen komplisert i mange tilfeller.

Utgangspunktet etter gjeldende IFRS er at gjeld er langsiktig så fremt selskapet har en ubetinget rett til å utsette nedbetaling av gjelden i minst tolv måneder etter balansedagen. Begrepet «ubetinget rett» skaper i mange situasjoner vanskelige tolkningsspørsmål. Enkelte har prinsipielt argumentert for at bestemmelsen innebærer at ethvert lån med betingelser som skal testes (måles) mer enn én gang årlig, er kortsiktig. Dette fordi et negativt utfall av en slik test – dvs. at den fremtidige testen viser at selskapet ikke oppfyller lånebetingelsene, med den konsekvens at långiver kan kreve tilbakebetaling av lånet uten nærmere utsettelse – helt eller delvis er utenfor selskapets kontroll.

Det er imidlertid en generell forståelse av at det under gjeldende standard er forholdene på balansedagen som er utslagsgivende. Det betyr at mulige fremtidige brudd på betingelsene, også innenfor tolvmåneders horisonten, ikke påvirker klassifiseringen på balansedagen. Praksis har likevel vært til dels variert i enkelte situasjoner, blant annet når oppfyllelse av betingelsene er utenfor selskapets handlingsrom.

I de vedtatte endringene som trer i kraft 1. januar 2024, skal retten vurderes ut fra om alle betingelser som gjelder pr. balansedagen er oppfylt. Etter forslaget vil et lån være langsiktig så fremt alle betingelser som gjelder på balansedagen er oppfylt, til tross for at en betingelse som skal måles for eksempel seks måneder frem i tid, ikke er oppfylt.

Det er også et krav om å opplyse i note om gjeld som er beheftet med lånebetingelser som kan kreves oppgjort i fremtidige perioder om en eller flere usikre hendelser inntreffer.

Videre så er det krav om å vurdere oppfyllelse av betingelser som skal måles i løpet av de neste tolv månedene etter balansedagen, men da kun i forhold til tilleggsopplysninger som skal gis i note.

Praksis

82 % av selskapene i utvalget ga opplysninger om at de er underlagt lånevilkår i sine 2022-regnskap. Et stort flertall av disse har også gitt opplysninger om hva lånevilkårene består av. Graden av opplysninger er dog blandet. Det var kun veldig få selskaper som var i brudd med sine lånevilkår ved utgangen av 2022.

18 % av selskapene ga opplysninger om lånevilkårene er gjenstand for testing også i løpet av de neste 12 månedene. Typisk fremkom denne informasjonen indirekte ved at det gis opplysninger om at lånevilkårene måles kvartalsvis, halvårlig eller at de gjelder til enhver tid. Disse selskapene ga således opplysninger som samsvarer med et av de nye kravene som trer i kraft i 2024. Flertallet ga imidlertid ikke informasjon som var avstemt med det nye opplysningskravet.

Svært få selskaper gir informasjon om hvorvidt de forventer å overholde lånevilkårene frem i tid. Aker BP ASA opplyste imidlertid hva lånevilkårene var, at de var begrenset på 12 måneders rullerende perioder og at selskapet forventet å oppfylle vilkårene fremover.

Eksempel 7 – Note 20: Cash and Cash Equivalents – Aker BP ASAs 2022-årsregnskap (s. 92)

Oppsummering

Klimainformasjonen har økt i omfang og det gis mer selskapsspesifikk informasjon sammenlignet med i 2021-regnskapene.

Flere selskaper har innarbeidet scenarioanalyser for å analysere klimarelatert risiko og muligheter.

Energiselskapene gir mest informasjon om klimarelaterte forhold, men informasjonen som gis i industriselskapene, har økt i omfang.

52 % av selskapene hadde i 2022-regnskapet nedskrivninger, men sammenlignet med totalkapitalen var beløpene forholdsvis små i de fleste tilfellene.

Selskapene i utvalget opplyser i større grad om bruk av scenario-analyser i nedskrivningsvurderingene, og særlig for å reflektere klimarisiko.

Det er fortsatt rom for forbedringer når det gjelder informasjon om forutsetninger brukt i nedskrivningsvurderingene.

IASB har klargjort at det kun er lånevilkår som et selskap må oppfylle på balansedagen som påvirker klassifisering av lånet som langsiktig eller kortsiktig.

Ytterligere opplysninger skal gis i note for lån som er gjenstand for lånebetingelser som skal oppfylles innen 12 måneder.

Dagens praksis viser at de fleste selskapene vil måtte gi ytterligere opplysninger om lånevilkår når de nye kravene trer i kraft.

Bakgrunn

I EYs praksisundersøkelse ser vi på rapporteringspraksisen til de børsnoterte selskapene i Norge. Undersøkelsene har vært gjort gjennom en årrekke og gir en oversikt over praktisk anvendelse av IFRS i Norge og ser på utviklingstrender, samt bidrar til en bedre forståelse av aktuelle regnskapsmessige problemstillinger.

Tema

Temaet for praksisundersøkelsen har i foregående år variert. Fjorårets undersøkelse fokuserte på effekten og omtalen av klimarelaterte forhold i regnskapet, aktivitets- og redegjørelsesplikten, informasjon om regnskapsprinsipper og formelle forhold som regnskapsspråk, regnskapsrapporteringsomfang og publiseringstidspunkt.

I årets undersøkelse fortsetter klimafokuset, med spesiell oppmerksomhet på omtalen av klimarelaterte forhold i årsregnskapet. I undersøkelsen vurderes også nedskrivningspraksis og informasjon som gis om lånevilkår.

Utvalg

Datagrunnlaget i årets praksisundersøkelse er hentet fra 2022-regnskapene (konsernregnskap for de som utarbeider det og selskapsregnskap for de få som ikke utarbeider konsernregnskap) til de 67 selskapene som utgjør hovedindeksen på Oslo Børs, OSEBX. Selskaper som har blitt strøket etter årsslutt, selskaper som ikke hadde avlagt årsregnskap pr. 31. mai 2022 og selskaper med avvikende regnskapsår er utelatt.