Lang vei å gå for norske selskaper

For femte år på rad har Deloitte gjennomgått års- og bærekraftsrapportene for de 50 største virksomhetene i Norge basert på omsetning. I årets undersøkelse har vi sett på hvordan norske selskaper ligger an i forhold til de nye standardene for bærekraftsrapportering som er i ferd med å bli vedtatt av EU. Hovedfunnene viser at norske selskaper har en lang vei å gå for å møte prinsipielle endringer og nye informasjonskrav.

Senior Manager, Deloitte

Director, Deloitte

Når selv de 50 største selskapene i Norge har en lang vei å gå for å møte EUs nye krav til bærekraftsrapportering, forventes gapet å være enda større for de andre 1 650 norske selskapene som faller inn under EUs nye krav.

Nedenfor oppsummeres våre seks hovedfunn i undersøkelsen. Hele rapporten kan lastes ned fra Deloitte sine nettsider.*https://nor.deloitte.com/rs/712-CNF-326/images/Deloitte-Sustainability reporting 2021.pdf

-

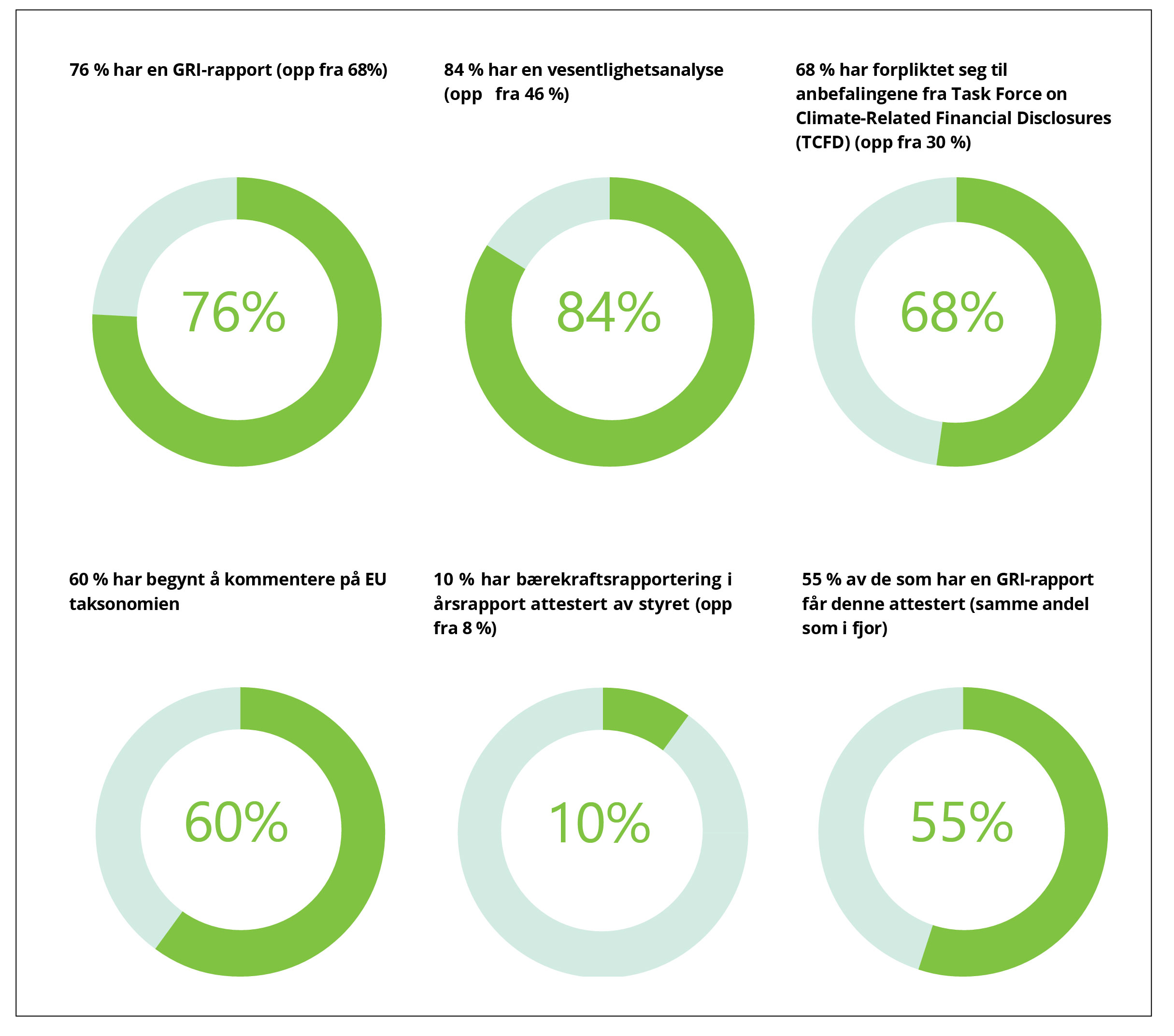

Selskaper som i dag anvender eller har begynt å anvende GRI og TCFD, er best stilt for å dekke strukturelle og innholdsmessige krav i den nye standarden. 76 % av de 50 største virksomhetene har en GRI-rapport (opp fra 68 % i 2020-rapporteringen).

For selskaper som ikke har utviklet en strukturert tilnærming til vesentlighets- og klimarisikoanalyser, eller som ikke har systematisk måling og oppfølging av bærekraftsdata og -resultater fra år til år, er veien lang. Av de fem miljømålene er det klimaet som Norges største selskaper har mest utviklet rapportering på. Et stort flertall har et klimaregnskap og 60 % har begynt å kommentere på EU-taksonomien knyttet til klimaendringer. Sirkulærøkonomi begynner også å få mye oppmerksomhet, og mange rapporterer på avfall og resirkulering. Informasjon om sirkulære designprinsipper, total ressursbruk og tiltak for å utvikle sirkulære modeller i verdikjeden, er likevel mangelfull.

Rapportering på natur er fremdeles i sin spede begynnelse for de langt fleste. Fremover må selskapene konkretisere hva natur betyr for dem, sette tallfestede mål, legge planer og starte arbeidet med å måle effekten systematisk. Selskapene må også utvide sine analyser av bærekraftsrisiko til å omfatte natur.

-

Vesentlighetsanalysene må bli langt mer presise og datadrevne, og presentere effekter og risiko basert på en systematisk vurdering av dobbelt vesentlighet. Prinsippet om dobbelt vesentlighet er et krav i EU sin nye standard.

Vesentlighetsanalysen er viktig for å sikre at selskapet rapporterer på viktige tema som er relevant for beslutningstakere og interessenter. 84 % av selskapene i vår gjennomgang rapporterer en vesentlighetsanalyse (opp fra 46 %), og flere og flere forplikter seg til å rapportere vesentlig klimarisiko i tråd med TCFD. Antall selskaper som henviser til TCFD øker fra 30 % i 2020-rapportering til 68 % i 2021-rapporteringen.

I dagens rapportering er presentasjonen av de prosessene som har ledet frem til det selskapet rapporterer som vesentlige tema, meget overordnet. Det henvises typisk til samtaler med eller om interessenter om tema som er viktig for selskapet å arbeide med. Det er lite nevnt hvordan selskaper sikrer at tema er dekkende for bærekraftsområder med størst effekt eller risiko for selskapet. Det er ofte uklart i hvilken grad vesentlige tema er prioritert fordi de utgjør en vesentlig negativ effekt på mennesker og miljø, eller fordi det utgjør en stor risiko/mulighet for selskapets finansielle utvikling.

For å møte EUs prinsipp om vesentlighet må selskapene også bli langt tydeligere på hvordan de har gått frem for å prioritere vesentlige effekter og risiko basert på hvor alvorlige og sannsynlige effektene er. Som en refleksjon er det kun 36 % som henviser til FNs IPCC-rapport fra 2021 om klimaendringer og «kode rød» for menneskeheten i sin presentasjon av klimaendringer, klimautslipp og tiltak.

Rapportering på natur er i sin spede begynnelse. Fremover må selskapene konkretisere hva natur betyr for dem, sette tallfestede mål, legge planer og starte arbeidet med å måle effekten systematisk.

-

Nye krav fra EU krever at selskaper vurderer bærekraftseffekter- og risiko i hele verdikjeden.

Dette vil kreve at selskaper samler inn data og rapporterer alle vesentlige bærekraftseffekter oppover og nedover i verdikjeden. Selskapene må også være presise og balanserte i sin fremstilling av om og hvordan forretningsmodell og strategi endres for å håndtere effekter og risiko, også på effekter og risiko utenfor selskapets egen direkte kontroll.

I dagens rapportering er norske selskaper ikke tydelige nok på om hele verdikjeden har vært utgangspunkt for vesentlighetsanalysen. For få selskaper rapporterer detaljert på utslipp i verdikjeden (scope 3) og enda færre har satt seg mål om å redusere scope 3. 72 % av selskapene i vår gjennomgang rapporterer på scope 3 CO2-utslipp, men kun 18 % rapporterer mål for å redusere scope 3, selv om dette er anslått til å utgjøre den største delen av langt de fleste selskapers negative klimaeffekter.

-

EUs nye standard krever at strategier, mål og planer konkretiseres, tallfestes og kvalifiseres opp mot globale og europeiske bærekraftsmål, som 1,5-gradersmålet og mål om å gjenopprette biologisk mangfold innen 2050.

I dag rapporterer norske selskaper mest detaljert om mål og planer for å redusere klimautslipp og øke mangfold. På andre tema, som natur, sirkulær økonomi og menneskerettigheter er det stor variasjon i hvor godt mål er tallfestet, hvor konkrete planer er beskrevet og hvorvidt det henvises til relevante globale og europeiske politiske mål.

Samtidig må selskaper i langt større grad beskrive forutsetninger og kilder de har brukt for å sette mål og legge planer på alle områder. Selv om mange har begynt å sette mål om netto nullutslipp er det kun 36 % i vårt utvalg som har satt mål og lagt planer om netto null utslipp basert på vitenskapelige modeller, som Science Based Targets.

-

EU vil kreve at bærekraft må rapporteres som en del av årsberetningen, som er underskrevet av styret. Dette for å sikre eierskap for informasjonen som rapporteres og at bærekraft er en del av selskapenes toppagenda.

Mange selskaper skriver at CEO og styret er overordnet ansvarlig for bærekraft. Men, det er kun 8 % av selskapene i vårt utvalg som har bærekraftsinformasjonen tydelig attestert av styret. Dette kan være en indikasjon på at eierskapet til bærekraftseffekter/-risiko og omstillingsplaner ikke er høyt nok på agendaen i selskaper.

Med nye krav fra EU må selskapene også i langt større grad detaljere og dokumentere hvordan styringsstrukturer og -prosesser er tilpasset for å sikre at selskapet fortløpende identifiserer og håndterer vesentlig bærekraftsrisiko og effekter på en effektiv måte. Brukeren av informasjon skal få nok informasjon til å vurdere om selskapet evner å legge handling bak ord.

70 % av selskapene i vår gjennomgang følger NUES-krav til rapportering av generell eierstyring og selskapsledelse. De fleste beskriver i tillegg overordnet at bærekraft er innarbeidet i selskapets virksomhetsstyring og risikostyring, inkludert at vesentlighetsanalysen informerer om strategisk planlegging og at interessentdialog gjennomføres. Ingen av de 20 største selskapene i vår gjennomgang presenterer tydelig hvilken kompetanse styret og ledelse har for å forvalte ansvar for bærekraft og det er kun 24 % som sier at de bruker ikke-finansielle KPIer for å belønne ledelsen, hvor et fåtall av disse selskapene presiserer om KPIer er egnet til å fremme bærekraftig verdiskapning. 10 % har en bærekraftsrapportering i årsrapporten attestert av styret (opp fra 8 %)

-

EU kommer til å stille høye kvalitetskrav til bærekraftsinformasjonen som rapporteres. Informasjonen skal ha relevans, være fullstendig, nøytral og korrekt. Den skal også være sammenlignbar, verifiserbar og forståelig slik at alle brukere informasjonen er ment for, forstår innholdet. Den skal være presentert på en måte som er konsis, klar og lett å følge. Disse kravene gjenspeiler det som allerede kreves for finansiell informasjon.

Informasjonen i bærekraftsrapporten må også attesteres av en uavhengig tredjepart. Vi ser at det kun er 44 % prosent av virksomhetene som i dag får sin bærekraftsinformasjon attestert og at andelen ikke øker nevneverdig fra tidligere år. Det varierer også om det er hele den integrerte rapporten som er attestert eller om det er noen tall i klimaregnskapet eller GRI-indeksen. I lys av direktivet og de økte kravene er det en lang vei å gå for norske virksomheter for å sikre at bærekraftsinformasjonen er attesterbar og blir attestert.

Hvordan tilpasse seg det som kommer?

Arbeidet med å forstå og tilpasse seg EUs nye krav blir omfattende og krevende for de langt fleste. Det er viktig at selskapene raskt får opp en god forståelse for hvor de største gapene er og etablerer en konkret plan for å utvikle informasjon og rapportering de neste årene. Dersom selskapene venter til 2024/2025, vil det så å si være umulig å rapportere godt og fullstendig, i tråd med EUs nye standard.

Det blir også viktig å utnytte og bygge på det selskaper har etablert av bærekraftsrapportering i dag. EUs nye standard bygger på anerkjente rammeverk, som GRI og TCFD. Det vil si at hjulet ikke skal finnes opp på nytt, men det er viktig å forstå EUs særskilte prinsipper, som dobbel vesentlighet og verdikjedetankegangen, og å arbeide godt med å forstå hvordan hele tilnærmingen til valg av tema og rapportering må justeres.

En av de aller største oppgavene selskaper må ta fatt i for å rapportere godt når EUs nye krav trer i kraft, er å legge kraft bak mål om bærekraftig omstilling av selskapet. Rapporteringskravene vil ikke kreve at selskaper prioriterer omstilling. Detaljerte krav til informasjon om strategier og styringssystemer, blant annet planer for å nå 1,5 graders-målet og eierskap i styret og ledelse, innebærer at selskaper i langt mindre grad kan skrive seg rundt dette. De som ikke blir konkrete og følger dette opp systematisk fra toppnivå, vil fremstå umodne når krav til å rapportere trer i kraft.

For å møte EUs nye krav bør også selskaper legge en konkret plan for progressivt å samle data og utvikle rapportering de neste tre årene. Selskaper bør starte med å samle og kvalitetssikre data der trykket fra interessentene er størst og hvor informasjon er lettere tilgjengelig, som klimaregnskap og HR-data – og systematisk utvide målinger til å inkludere KPIer på alle vesentlige effekter og risiko. Samtidig er det viktig at selskaper tenker datakvalitet, reviderbarhet og intern kontroll knyttet til informasjonen fra starten. Dette gjøres gjennom å etablere og bygge systemer, gode rutiner og riktige holdninger knyttet til bærekraftsinformasjon.

For mange selskaper vil EUs nye krav løfte viktige diskusjoner som må landes. Det blir viktig å avklare tidlig hvem som skal eie bærekraftsrapportering og hvordan bærekraftsrapportering best innlemmes i samme rammer og strukturer som finansiell rapportering.

EU skal legge frem et endelig utkast til standarder for bærekraftsrapportering i november i år. Når disse er klare, forventes det lite endringer frem mot vedtak til sommeren. Selskaper bør følge med på utvikling i standard og veiledningsmateriale, og tidlig begynne å forberede seg når standardene er klare.

.gif)