Den praktiske implementeringen av ny ISA 315

Med virkning fra regnskapsåret 2022 er det vedtatt vesentlige endringer i ISA 315 Identifisering og vurdering av risikoene for vesentlig feilinformasjon. Endringene gjelder delvis hvilke forhold vedrørende virksomheten som skal vurderes i planleggingsfasen og delvis hvordan selve risikovurderingen skal gjennomføres.

Daglig leder Fryd Revisjon

I denne artikkelen ser jeg nærmere på hvordan arbeidet med tilpasning av revisjonsfilene mest effektivt kan gjennomføres med utgangspunkt i revisjonsverktøyet Descartes.

Forhold vedrørende virksomheten

Det første som bør gjøres er å skaffe seg oversikt over hva som er endret i ISA 315 sammenlignet med tidligere.

I Descartes finnes det en god oversikt publisert under «siste nytt» 2. mai 2022 med overskriften «Nye oppdragstyper for 2022 er klar», med henvisning til hvilke felt i Descartes og hvilke punkt i ISA 315 som er endret:

Enhetens forretningsmodell, herunder bruk av IT (punkt 19, A61-A65)

Finansiell rapportering, rammeverk og regnskapspolicyer (punkt 19, A82-A84)

Organisasjonsstruktur og eierskap, herunder bruk av IT (punkt 19, A56)

Styring og kontroll (punkt 19, A59-A60)

Måling av enhetens finansielle resultater (punkt 19, A74-A81)

Enhetens overvåking av internkontrollsystemet (punkt 24a.ii)

Enhetens IT-systemer og dataflyt av relevans for finansiell rapportering (punkt 25, A131)

-

Enhetens IT-kontroller for IT-applikasjoner og IT-miljøet for øvrig (punkt 26, A150)

Ny risikovurdering iht. ISA 315.

For hvert felt i Descartes som er endret, bør det tilhørende punktet i ISA 315 leses. Det bør så lages en ny tekstmal som kan implementeres og tilpasses til den enkelte klient. Siden åtte felt har nye vurderingsmomenter, vil det ved fremtidige kvalitetskontroller være enkelt for kontrollør å se om revisor har oppdatert revisjonsdokumentasjonen sin i henhold til ny ISA 315 eller ikke.

Det første som bør gjøres er å skaffe seg oversikt over hva som er endret i ISA 315 sammenlignet med tidligere.

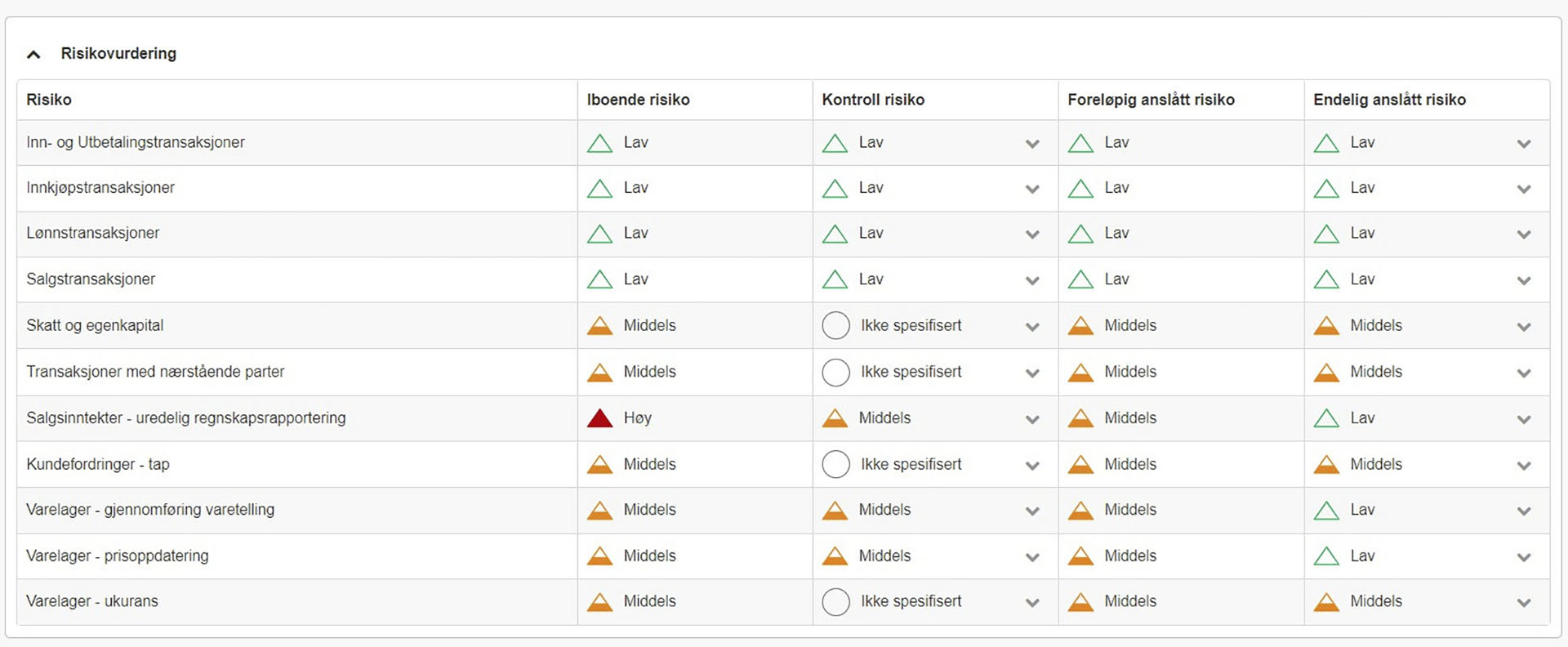

Risikovurdering

Den viktigste endringen i ISA 315 er at risikovurderingen er blitt mer detaljert. For hver risiko skal revisor nå vurdere iboende risiko og kontrollrisiko. Dessuten skal foreløpig og endelig anslått risiko som før ble vurdert på områdenivå, nå vurderes for hver enkelt risiko.

Risikovurderingene ligger i stor grad fast fra år til år for den enkelte revisjonsklient. Årets endring i ISA 315 gir oss derfor en gyllen mulighet til å kvalitetssikre våre tidligere vurderinger, ved at endringen tvinger oss til å foreta en fornyet risikovurdering for alle revisjonsoppdrag. I den forbindelse kan det være formålstjenlig å jobbe seg systematisk gjennom klientporteføljen slik at risikovurderingene blir konsistente på tvers av porteføljen. Dette kan oppnås ved at det utarbeides et sett med basis risikovurderinger for ulike bransjer som så tilpasses den enkelte klient.

Det bør også lages standard tekstmal for «konklusjon risikovurdering for foreløpig anslått risiko» og «konklusjon risiko for endelig anslått risiko» som kan tilpasses den enkelte klient.

Avsluttende kommentarer

Endringene som følger av ISA 315 kan enten implementeres for hele klientporteføljen før man begynner interimrevisjonen, eller klient for klient samtidig som man gjennomfører interimrevisjonen. Selv valgte jeg å oppdatere hele klientporteføljen, bransje for bransje, før jeg påbegynte interimrevisjonen. Den intensive innsatsen sikret konsistent implementering av endringene på tvers av klientporteføljen, samt at jeg ved den senere gjennomføringen av interimrevisjonen kunne fokusere fullt og helt på selve revisjonen.

Lykke til!

Kryssord (se løsning side 58)