Forslag om ny «Google-skatt»

Å finne frem til hensiktsmessige beskatningsprinsipper for multinasjonale, digitale virksomheter har vist seg å være en utfordring. Temaet har vært på den politiske agendaen i flere år. En rekke land har laget egne reguleringer for dette, og nå har også OECD kommet med sin skisse til et skatteopplegg.

Advokat

Partner advokatfirmaet Schjødt

Selv om intensjonen bak OECDs forslag til rammeverk er god, synes det fremdeles å være en lang vei å gå før man har et fungerende regelverk på plass som det er internasjonal konsensus om. I det følgende vil jeg gjennomgå hovedtrekkene i OECDs forslag, og peke på noen av de utfordringene man fortsatt står overfor i det videre arbeidet.

Skatteopplegg for multinasjonale digitale virksomheter

Effektiv beskatning av «digital economy» har vært på agendaen og vært en utfordring i de siste årene.

Flere land har vært utålmodige og derfor tatt selvstendige initiativ og innført «digital service tax» e.l., uten å vente på et omforent, internasjonalt regelverk.

I oktober 2019 sendte OECDs sekretariat det såkalte «Unified Approach under Pillar One», som er en skisse til et skatteopplegg for multinasjonale, digitale virksomheter, på høring. Det gjenstår imidlertid en rekke avgrensninger og presiseringer før man har et praktikabelt regelverk på plass.

Det kom inn over 300 høringsinnspill. Forslaget, sammen med høringsinnspillene, skal danne grunnlaget for det videre arbeidet i OECDs «Inclusive Framework», som består av 134 land.

Denne artikkelen gjennomgår hovedtrekkene i OECDs forslag, og hvilke utfordringer som ligger i veien fremover.

Bakgrunn – høring fra OECD

Facebook, Amazon, Apple, Netflix Google m.fl. – kjente multinasjonale selskaper som kjennetegnes av digitale tjenesteleveranser på tvers av landegrensene, uten at de trenger å ha fysisk tilstedeværelse i de enkelte landene. I de senere årene har det vært stor oppmerksomhet knyttet til beskatningen av slike store, multinasjonale digitale selskaper, og det faktum at de legger igjen lite (om noe) skatt i de landene hvor de tilbyr sine tjenester, dvs. der hvor brukerne er. Utfordringen har vært at dagenes skatteavtaler, som krever en eller annen form for fysisk tilstedeværelse i form av fast driftssted for at statene skal ha beskatningsrett, ble utformet i en annen tid da slike digitale selskaper ikke eksisterte.

På bakgrunn av dette har OECDs sekretariat fremmet et forslag til et internasjonalt beskatningsregelverk, det såkalte «Unified Approach under Pillar One».* Public consultation document – Secretariat Proposal for a «Unified Approach» under Pillar One – 9 October 2019-12 November 2019 (http://www.oecd.org/tax/beps/public-consultation-document-secretariat-proposal-unified-approach-pillar-one.pdf) («Unified Approach») Forslaget fra OECD ble publisert 9. oktober 2019 og har form av et «public consultation document» der hensikten er å få høringsinnspill til forslaget og det videre arbeidet med utformingen av konkrete regler. Høringsfristen gikk ut 12. november 2019, og det har kommet inn over 300 høringssvar* https://www.oecd.org/tax/beps/public-comments-received-on-the-secretariat-proposal-for-a-unified-approach-under-pillar-one.htm – mange til dels omfattende og detaljerte. Forslaget skal legge til rette for videre forhandlinger i forumet Inclusive Framework (omfatter 134 land), der målet vil være å få på plass en langsiktig, internasjonal løsning for beskatning av digitale selskaper. Forslaget trekker opp rammene for et slikt skatteregime, men som jeg vil komme nærmere tilbake til nedenfor, fremstår forslaget som meget overordnet, og en lang rekke detaljer når det gjelder avgrensninger og tekniske løsninger, er fortsatt uavklart. Forslaget fremstår også til dels nokså komplisert. OECD vil arbeide videre med dette gjennom Inclusive Framework, basert på høringsinnspillene som har kommet inn, og det uttalte målet er å kunne legge frem en løsning med konsensus fra G20-landene i løpet av 2020. Med tanke på det betydelige arbeidet som gjenstår, og de potensielle interessekonfliktene som kan oppstå mellom landene, er det vel et spørsmål hvor realistisk denne tidsrammen er.

Enkelte land har vært utålmodige og synes arbeidet i OECD går for sakte, og har dermed innført egne nasjonale regler for beskatning av multinasjonale digitale selskaper. Dette er meget uheldig, da det gir et uoversiktlig rettsbilde med økt risiko for dobbeltbeskatning. Norges innstilling har lenge vært at de utfordringene man har sett når det gjelder beskatning av multinasjonale digitale selskaper, best løses ved et felles, internasjonalt regelverk* Hans Christian Holte, skattedirektør og leder for OECDs Forum on Tax Administrations, i Dagens Næringsliv 17. september 2019. og at man fra norsk side vil jobbe konstruktivt for at man får på plass et stabiliserende internasjonalt skatteregime i regi av OECD innen 2020.* Pressemelding fra Finansdepartementet, 10. oktober 2019. Nylig har imidlertid finansminister Siv Jensen uttrykt utålmodighet med arbeidet i OECD, og har signalisert at dersom man ikke har en internasjonal løsning på plass innen utløpet av 2020 vil også den norske regjeringen ta initiativ til egne skatteregler på dette området.* Klassekampen, 3. januar 2020.

Dagens internasjonale skatteregime

Dagens skatteavtaler krever fysisk tilstedeværelse i form av fast driftssted for at det skal foreligge beskatningsrett. Denne løsningen er ikke tilpasset den teknologiske utviklingen der et selskaps omsetning ikke er betinget av fysisk tilstedeværelse, men der digitale tjenesteytelser over landegrensene og bruk av immaterielle rettigheter (IP) er en sentral verdidriver i slike virksomheter. Brukeraktivitet er ofte ansett som et sentralt element i verdiskapningen for slike selskaper. Utfordringen vil da være at flernasjonale digitale selskaper kan ha betydelig omsetning i en stat uten at selskapet har en fysisk tilstedeværelse som er nødvendig for å bli skattlagt etter dagens regelverk. Videre er det slik at selv om et selskap skulle ha tilstrekkelig fysisk tilstedeværelse for å anses å ha fast driftssted, fanger ikke profittallokeringsreglene i tilstrekkelig grad opp den faktiske verdiskapningen som finner sted.

OECDs målsetting er å få plass et omforent globalt skatteregime for multinasjonale, digitale virksomheter, slik at man unngår en rekke lokale initiativ på regelutforming fra enkeltland som vil kunne medføre en nokså uoversiktlig situasjon og risiko for dobbeltbeskatning for multinasjonale selskaper innen dette segmentet.

Nærmere om forslaget fra OECD

OECDs forslag er foreløpig kun et rammeverk, og som jeg vil komme tilbake til, er det en rekke detaljer og avgrensninger som ennå ikke er utmeislet. Dette vil være gjenstand for videre arbeid i forumet Inclusive Framework.

OECDs «Unified Approach» består av fire hovedelementer:

(i) anvendelsesområde/scope, (ii) nytt økonomisk «nexus», (iii) formel for profittallokering, og (iv) regler for konfliktløsning. (Konfliktløsning vil jeg omtale i sammenheng med «Beløp C» nedenfor i forbindelse med beskrivelsen av profittallokeringen).

(I) Anvendelsesområde

Når det gjelder anvendelsesområde, vil kjernen være digitale forretningsmodeller, men OECD går videre ut enn kun dette og uttaler at fokuset vil være på forbruker-rettede virksomheter generelt.* Unified Approach, pkt. 20. Det er likevel virksomheter som gjennom sin digitale forretningsmodell når ut til kundebasene sine, kan samle og utnytte kundedata, drive markedsføring og varemerkebygging uten at de trenger å være fysisk til stede i det aktuelle landet som er hovedfokuset for OECDs forslag. Høy-digitale virksomheter, med et forbrukerfokus, er således i kjernen av det forslaget vil ramme.

Det er imidlertid flere avgrensninger som OECD vil jobbe videre med:

For det første gjenstår det et arbeid når det gjelder å nærmere definere hva som skal anses å være forbrukerfokuserte, digitale virksomheter som skal rammes. Videre legges det opp til unntak bl.a. for virksomheter som driver utvinning av naturforekomster, og det signaliseres at ytterligere unntak (f.eks. for finansiell sektor) vil bli vurdert i det videre arbeidet med regelutformingen.

For det andre signaliserer OECD at man vil se på terskelbeløp for omsetning for når reglene skal slå inn. EUR 750 mill., som er den grensen OECD benytter for land-for-land-rapportering, trekkes frem som et eksempel på en grense som kan benyttes.

Det finnes i dag ikke en klar definisjon av «forbrukerrettet virksomhet». En klar angivelse av kriteriene for hvilken type virksomheter som skal falle inn under regelens anvendelsesområde, og kriteriene for grensedragningen mot virksomhet som skal falle utenfor, vil være helt avgjørende for å skape nødvendig klarhet både for næringsdrivende og skattemyndigheter og for å unngå uønskede tvister og risiko for dobbeltbeskatning. Man vil også kunne få avgrensningsproblemer der samme selskap både har avdelinger/divisjoner som retter seg mot forbrukere og mot næringsdrivende, og som kanskje deler sentrale funksjoner og IP. Et annet spørsmål er hvor sterk tilknytningen til forbrukersegmentet må være – og kriteriene for hvordan dette skal måles – for at regelen skal komme til anvendelse.

(II) Økonomisk tilknytningskrav (nexus)

Tradisjonelt har det vært stilt krav om en eller annen form for fysisk tilstedeværelse slik at det etableres et fast driftssted for at det skal foreligge beskatningsrett etter skatteavtalene. I og med at digitale virksomheter ikke trenger å være fysisk til stede i et land for å tilby sine tjenester til forbrukere, har det vært nødvendig å se på andre tilknytningskrav enn det klassiske, fysiske faste driftsstedet.

Denne utfordringen søker OECD å løse gjennom den nye «nexus-regelen», som vil få anvendelse i de tilfellene hvor et selskap, uavhengig av fysisk tilknytning, har en vedvarende og betydelig økonomisk tilstedeværelse i et marked gjennom interaksjon med forbrukere.* Unified Approach, pkt. 21-23. Omsetning i det aktuelle markedet vil etter OECDs syn være den enkleste måten å måle graden av en slik økonomisk tilstedeværelse på. En slik regel vil også fange opp aktører som benytter distributører i det lokale markedet, for å sikre nøytralitet mellom ulike forretningsmodeller.

Det er avgjørende at kriteriene for dette nye tilknytningskravet utmeisles så presist som mulig, og at regelen utformes på en måte slik at den fanger opp kun det som faller inn under formålet for den nye bestemmelsen. F.eks. må salg mellom selskaper lokalt, der lokal IP benyttes, holdes utenfor. Videre må regelen utformes på en måte som gjør at den kun benyttes til allokering av beløp A (se mer om dette nedenfor) og ikke for andre formål. Slik sett er det positivt at OECD har lagt opp til at dette skal være en «stand alone»-regel, skilt fra dagens fast driftssted-bestemmelse i mønsterskatteavtalens artikkel 5.

Som flere av høringsinstansene har påpekt, er det en rekke forhold som bør vurderes nærmere i det videre arbeidet med utformingen av den nye nexus-regelen, bl.a. om fastsettelsen av omsetningsterskelen bør baseres på et gjennomsnitt over flere år, at den bør ta utgangspunkt i forretningssegment og ikke på konsernnivå mv. Ett tema som også flere tar opp, er spørsmålet om man skal ha differensierte terskler, da slik at det skal gjelde lavere terskler for å etablere nexus i mindre økonomier som f.eks. noen utviklingsland. Fordelen for slike mindre økonomier vil naturligvis være at det skal mindre til før selskaper får nexus og dermed får skatteplikt til disse landene. Baksiden kan imidlertid være at dersom denne skattebyrden av selskapene anses å være uforholdsmessig sett opp mot det forretningsmessige grunnlaget i staten, kan man risikere at selskapene i stedet slutter å tilby sine tjenester til disse landene.

(III) Regler for profittallokering

I OECDs mønsterskatteavtale er det artikkel 7 som i dag regulerer hvorledes profitt skal allokeres mellom fast driftssted-staten og selskapets hjemstat. Videre regulerer artikkel 9 sitasjonen hvor man har å gjøre med nærstående selskaper.

Det gjenstår fremdeles en rekke avklaringer og presiseringer som må gjøres før man ventuelt har på plass et omforent internasjonalt regelverk for beskatning av multinasjonale digitale selskaper.

Siden den nye regelen ikke lenger vil oppstille vilkår om fysisk tilstedeværelse for at driftsstedsstaten skal ha beskatningsrett, vil heller ikke den eksisterende allokeringsregelen kunne benyttes, da det ikke vil være mulig å identifisere funksjoner som utøves, eiendeler som benyttes eller risiko som er antatt i driftsstedsstaten. OECD presiserer at målet med den nye profittallokeringsregelen er – i tillegg til å sørge for at korrekt andel av profitten blir allokert til markedsjurisdiksjonen – å hindre dobbeltbeskatning og øke forutberegneligheten for skattyterne sammenlignet med dagens situasjon.* Unified Approach, pkt. 29.

Det OECD foreslår er en tredelt allokeringsmekanisme:

Beløp A – Fordeling av «non-routine profits»:

Tanken er her at en andel av foretakets residualprofitt (såkalt «non-routine profits») skal allokeres til markedsjurisdiksjonene, selv om foretaket ikke har noen fysisk tilstedeværelse der i tradisjonell forstand i form av fast driftssted. Man ser da for seg en prosess i fire deler:

For det første må man finne frem til foretakets totale profitt basert på konsoliderte regnskaper.

For det andre må man trekke ut en såkalt antatt «routine profit», som ikke skal være gjenstand for utallokering. Den omtalte «rutine-profitten» skal således tilordnes der hvor selskapet har sin fysiske tilstedeværelse (og ikke fordeles ut til markedsjurisdiksjonene). Det er ikke gitt noen konkret angivelse av hvorledes «rutine-profitten» skal beregnes, men OECD uttaler at man f.eks. kan legge til grunn en fast prosentsats som man blir enige om, og muligens med variasjoner mellom ulike bransjer.

For det tredje skal den residualprofitten («non-routine profits») som man da sitter igjen med, dvs. etter at en andel «rutine-profitt» er trukket ut, splittes mellom den delen av profitten som kan allokeres til markedsjurisdiksjonen og den delen som må allokeres til andre faktorer, som f.eks. kapital, risiko osv. Grunnet de praktiske vanskelighetene man kan se for seg forbundet med å foreta en slik splitt, uttaler OECD at man her kan benytte en fast prosentsats (ev. med ulike prosentsatser for ulike bransjer).

For det fjerde skal den delen av residualprofitten man da sitter igjen med, dvs. den delen som ikke anses å skulle allokeres til kapital, risiko mv., deretter fordeles mellom de aktuelle markedsjurisdiksjonene som oppfyller kravet til økonomisk tilknytning (nexus) i henhold til en allokeringsnøkkel som for eksempel kan være basert på salgstall.

Som det fremgår er det flere elementer i beregningen og allokeringen av beløp A som OECD ikke har fastsatt i sitt forslag, herunder hva som skal være den relevante profitten man skal ta utgangspunkt i (steg 1), hvorledes man nærmere skal fastsette «rutine-profitten» (steg 2), hvorledes man tenker å splitte «non-routine profits» mellom markedsstatene og andre faktorer (steg 3), og hvilke kriterier som skal legges til grunn for fordeling av den antatte «non-routine profit» mellom de ulike markedsstatene der det er flere av disse (steg 4). Det er således mye arbeid som gjenstår for Inclusive Framework på dette punktet.

Beløp B – Rutinepregede markedsførings- og distribusjonsaktiviteter:

Det andre elementet dreier seg om å finne frem til en fast avkastning for enkelte typer basis/rutinepregede markedsførings- og distribusjonsaktiviteter som finner sted i en markedsjurisdiksjon. Denne delen skal imidlertid – i motsetning til beløp A – knytte seg til en fysisk tilstedeværelse i form av fast driftssted eller datterselskap, og ikke det nye økonomiske tilknytningskriteriet (nytt nexus) som beskrevet ovenfor.

Her gjenstår det imidlertid å trekke opp klarere definisjoner og grenser når det gjelder hvilke typer aktiviteter som skal kvalifisere for en slik fast avkastning, og hvorledes størrelsen på den faste avkastningen nærmere skal beregnes.

Beløp C – Kompensasjon for aktiviteter utover beløp B:

Beløp C knytter seg til vederlag for utførte funksjoner, bruk av eiendeler eller påtatte risikoer i markedsstaten, som går utover det som er kompensert som beløp B for markedsførings- og distribusjonsaktiviteter. I likhet som for beløp B, vil også beløp C kun være aktuelt der det eksisterer fysisk tilstedeværelse i markedsstaten i tradisjonell forstand, i form av fast driftssted eller datterselskap.

Når det gjelder tvisteløsningsmekanismer i tilknytning til beløp C, har OECD stilt seg forholdsvis åpen og bedt om innspill fra høringsinstansene, basert på den erfaringen man har hatt med eksisterende tvisteløsningsmekanismer som APA* Advance Pricing Agreement. , ICAP* International Compliance Assurance Proramme. eller MAP* Mutual Agreement Procedure. . Flere høringsinstanser har imidlertid gitt uttrykk for at de eksisterende tvisteløsningsmekanismene ikke vil være robuste nok for å håndtere de tvistene som vil kunne oppstå under the Unified Approach og at man i stedet må se på nye og effektive mekanismer. Andre har trukket frem MAP som det mest hensiktsmessige. I så fall vil det videre arbeidet med BEPS Action 14* BEPS Action 14 – Making Dispute Resolution Mechanisms More Effective. bli meget viktig også i relasjon til Pillar One. Også her gjenstår det således en del arbeid fra Inclusive Framework før man er i mål.

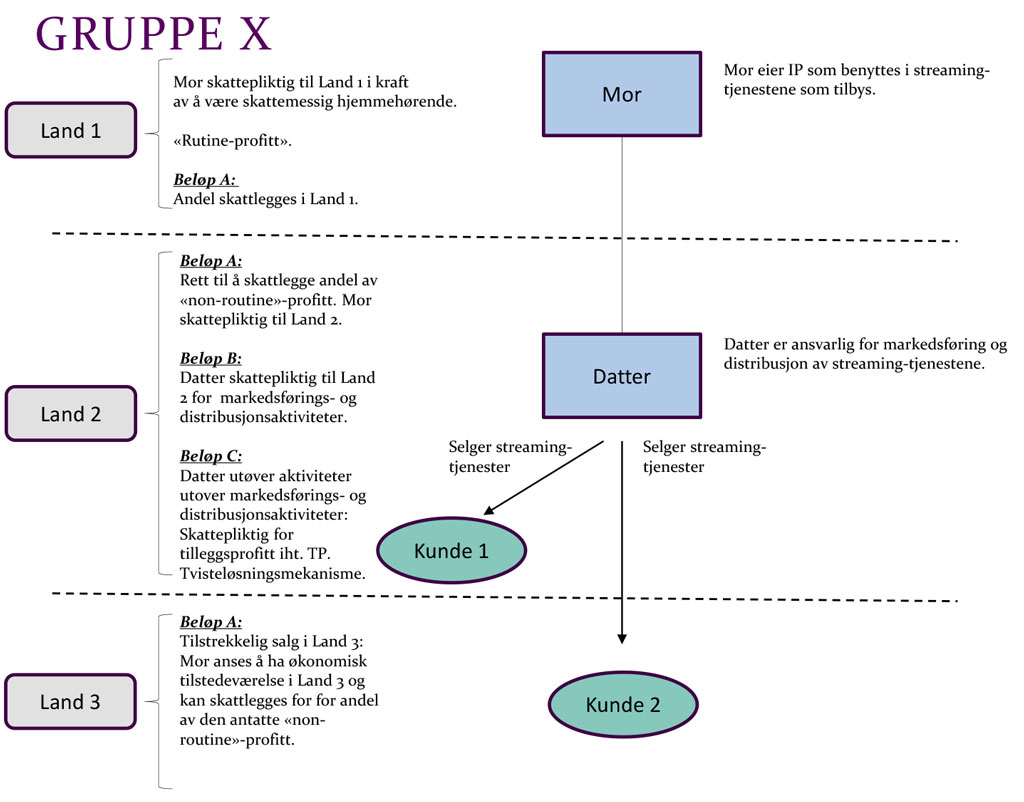

Eksempel

Følgende eksempel illustrerer hvorledes OECD ser for seg at samspillet mellom elementene i regelverket vil være:

Noe av utfordringen med dette eksempelet fra OECD er at det tar utgangspunkt i en forholdsvis enkel, sentralisert forretningsmodell. Mange virksomheter kan ha en langt mer komplisert struktur enn dette, med mindre grad av sentralisering, IP og andre verdidrivere i flere forskjellige land osv., slik at residualprofitten ikke vil være tilknyttet ett konkret land. Dette vil kunne øke risikoen for dobbeltbeskatning. Videre må det, slik også flere høringsinstanser har pekt på, i langt større grad klargjøres hvorledes tap skal håndteres og allokeres mellom jurisdiksjonene, fremføringsadgang mv.

Det fremstår også som uklart hvorledes grensene skal trekkes presist mellom beløp A, B og C som beskrevet ovenfor. Det kan synes om som det vil være delvis overlapping mellom beløp A og C, hvilket OECD selv synes å være klar over risikoen for.* Unified Approach, pkt. 65. Det er uklart i hvilken grad det også er risiko for overlapp – og potensiell dobbeltbeskatning – mellom beløp A og B.

Det vil være et stort behov for mer utbroderende veiledning, kommentarer og eksemplifisering til det endelige regelverket for at det skal bli praktikabelt og for å unngå unødige tvister og usikkerhet både hos skattytere og skattemyndigheter.

Veien videre

Det gjenstår fremdeles en rekke avklaringer og presiseringer som må gjøres, og det er flere skjær i sjøen før man eventuelt har på plass et omforent internasjonalt regelverk for beskatning av multinasjonale digitale selskaper.

De høringssvarene som har kommet inn, har en lang rekke konkrete merknader og innspill til forslagets enkelte elementer, og forslaget fra OECDs sekretariat skal sammen med høringsinnspillene behandles i OECDs «Inclusive Framework».

Et gjennomgangstema er at forslaget er meget komplisert og det stilles spørsmål ved hvor praktikabelt det vil være. Ulike interessemotsetninger mellom landene vil nok kunne medføre utfordringer når det gjelder å komme til enighet, og dersom man kommer i mål, er det ikke gitt at det endelige regelverket vil få den utformingen som OECD har lagt opp til i høringsnotatet.

Deretter skal et endelig forslag etter planen legges frem for G20 i løpet av 2020. Eventuelle forsinkelser i dette arbeidet vil øke risikoen for at flere land tar initiativ til egne nasjonale regler på dette området – en bekymring som OECDs generalsekretær, Ángel Gurría, selv har gitt uttrykk for. Internasjonal konsensus er avgjørende for at dette skal bli vellykket.

Det er en klar forutsetning for at Pillar One – Unified Approach skal lykkes, at alle lokale, ikke-koordinerte innførte «digital services taxes» e.l. som flere land allerede har innført, må opphøre og man må unngå flere slike selvstendige initiativ fra enkeltland. Slik sett er det å håpe at også Norge avventer at et felles internasjonalt regelverk kommer på plass, og ikke innfører særnorske regler på dette området.

.gif)