Uforløst rapporteringspotensial i norske bedrifter

En undersøkelse av års- og bærekraftrapporter for Norges 50 største bedrifter utført av Deloitte, viser at norske bedrifter er relativt gode på integrert rapportering. Funnene indikerer imidlertid at det er et stort forbedringspotensial i forbindelse med struktur i rapporteringen og integrasjon av informasjon.

Siviløkonom

Associate Audit & Assurance, Deloitte

Chartered Accountant (ACA)

Manager Audit & Assurance, Deloitte

Statsautorisert revisor

Senior Audit & Assurance Deloitte

Statsautorisert revisor

Senior Manager Audit & Assurance Deloitte

Dette viser undersøkelsen

Stort potensial i integrering av informasjon og struktur i rapporteringen

Rapporteringskvaliteten øker med bedriftens størrelse

Bedrifter som følger GRI-standarder har høyere kvalitet på rapporteringen

Børsnoterte selskaper har kommet lengst med å integrere rapporteringen

Få GRI- eller bærekraftrapporter attesteres

Vi savner også den røde tråden i rapporteringen – nemlig hva selskapene vil, hvordan de vil oppnå sine mål og hvordan både selskap og omgivelser påvirkes av bedriftens strategi.

Topp 50 er på god vei

Deloitte har undersøkt års- og bærekraftrapporter for Norges 50 største bedrifter. Basert på undersøkelsene er det mulig å vurdere hvor norske bedrifter befinner seg i overgangen fra tradisjonelle årsrapporter med ensidig finansielt fokus til mer integrerte og helhetlige rapporter hvor bærekraft utgjør et sentralt element. Undersøkelsen baserer seg på de siste tilgjengelige rapportene. Vi er klar over at ikke alle bedriftene forholder seg til prinsippene i integrert rapportering som rammeverk, men har likevel valgt å benytte dette som et utgangspunkt for vår analyse av rapportene. Rapportene vurderes på 15 kriterier, hvorav syv av kriteriene baserer seg på «guiding principles», såkalte veiledende prinsipper, se figur 1 mens de resterende åtte baserer seg på «content elements», altså innholdselementer, se figur 2. Kriteriene graderes etter fire indikatornivåer.

Gjennomsnittlig scorer de 50 største norske bedriftene godt på både veiledende prinsipper og innholdselementer, og det er tilnærmet ingen forskjell mellom oppnådde karakterer for veiledende prinsipper og innholdselementer. I flere av kategoriene er norske bedrifter kategorisert som underveis i rapporteringen. Det er likevel interessant å merke seg at rapporteringen i forbindelse med styringsmodeller og governance-strukturer, samt forhold til interessenter, anses å være i utvikling. Dette er forhold en skulle anta at norske bedrifter relativt sett er flinke til å ha fokus på, både gjennom prinsipper for god eierstyring og selskapsledelse og gjennom rapportering, kontroll og behandling av ikke-ubetydelige påvirkninger fra det «ytre miljøet». Med tanke på at arbeid med og rapportering på bærekraft stadig blir viktigere for norske bedrifter, er det derfor overraskende at bedriftene ikke er flinkere til å beskrive arbeidet rettet mot interessenter.

Indikatornivåer | |||

|---|---|---|---|

1 I startfasen |

2 I utvikling |

3 Underveis |

4 Ledende |

Få IR-elementer er gjenkjennelige i rapporteringen |

Økt strategisk fokus, men manglende integrert og sammenhengende informasjon |

En del av veiledende prinsipper og innholdselementer er implementert i rapporteringen |

Rapporteringen er utviklet i henhold til Integrated Reporting Framework, med konsis og sammenhengende informasjon, samt fokus på verdiskaping på kort, mellomlang og lang sikt |

Manglende struktur

Sammenhenger i og utforming av rapporten er også to momenter som må ses i kombinasjon med hverandre. Funnene indikerer at norske bedrifter har stort forbedringspotensial i forbindelse med struktur i rapporteringen og integrasjon av informasjon. Flertallet av bedriftene vi har undersøkt, publiserer separate rapporter med henvisninger både til nettsider og til andre rapporter. Andre velger å ha en kombinert års- og bærekraftrapport uten en rød tråd i rapporteringen. Dette er ineffektivt sammenlignet med et rapporteringsalternativ med integrert informasjon.

Figur 1: Veiledende prinsipper

Figur 2: Innholdselementer

Om undersøkelsen

Utvalget består av Norges 50 største bedrifter rangert etter omsetning, basert på Kapitals liste over Norges 500 største bedrifter

Døtre av utenlandske bedrifter er ekskludert fra populasjonen, da flere av disse bedriftene viser til rapporter på konsernnivå

I tilfeller hvor norske mor- og datterselskaper inngår i populasjonen, har vi valgt ut enheten som genererer andelsmessig høyest omsetning

Rapportene må være offentlig tilgjengelige for å bli vurdert

I tilfeller hvor bedriften har en annen type rapport (bærekraftrapport, GRI-rapport o.l.) i tillegg til årsrapporten, er samtlige rapporter vurdert som en helhet

Bedrifter som utelukkende rapporterer etter 20-F til US Securities and Exchange Commission, inngår ikke i vår populasjon

Metodikk i henhold til Deloittes IR Maturity Model har blitt benyttet i vurderingen, og danner grunnlaget for våre vurderinger

Analysen er gjennomført kun på grunnlag av informasjon som er offentlig tilgjengelig. Vi har ikke hatt kontakt med selskapene.

Mye informasjon, lite integrering

Selv om bedriftene i vårt utvalg i snitt anses som underveis på både prinsipper og innholdselementer, er det gjennomgående at bedrifter med en relativt høy score på disse elementene gjerne har rapporter på flere hundre sider. Da vil man naturligvis klare å beskrive de fleste momentene som inngår i våre vurderinger av rapportene. Det er ikke dermed sagt at man er flink til å integrere informasjonen.

Den største utfordringen norske bedrifter har i rapporteringsøyemed, er nettopp utforming av rapporten. Selv om informasjonen er rikholdig og svært beskrivende, er det vanskelig å finne den røde tråden – nemlig hva selskapet vil, hvordan de vil oppnå målene sine og hvordan både selskap og omgivelser påvirkes av bedriftens strategi. Faktisk er de ti største selskapene i Norge ansett for å være i utvikling hva gjelder utforming av rapporten, til tross for at disse gjennomgående vurderes for å være underveis eller ledende i andre kategorier. Store norske bedrifter er med andre ord flinke til å skrive mye om hva de gjør, men de er ikke spesielt integrerte i sin rapportering.

Et stort flertall av bedriftene velger å publisere en separat bærekraftrapport ved siden av årsrapporten. Det er tydelig at bedrifter som velger å publisere separate rapporter, ofte refererer til andre rapporter fra bedriften. Dette må anses å være en ineffektiv måte å rapportere på finansielle og ikke-finansielle resultater, særlig med tanke på at den triple bunnlinjen og kommunikasjon om bedriftens operasjoner og virksomhet aldri har vært viktigere for interessentene. Bedriftene som kommer best ut i vår undersøkelse, har en eksplisitt integrert rapport, hvor all finansiell og ikke-finansiell informasjon om bedriften er samlet.

Figur 3: Oversikt over populasjonen

Figur 4: Inndeling etter størrelse

«Size does matter»

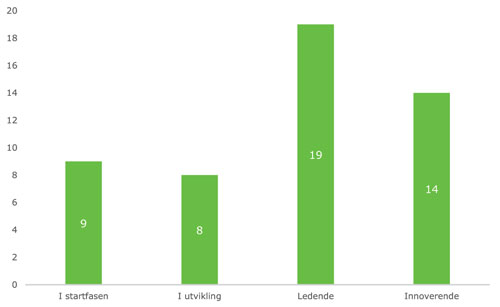

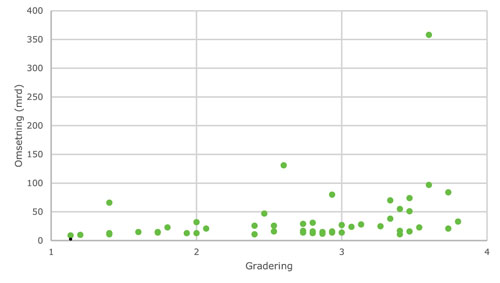

Vi ser at flertallet av de 50 bedriftene i vårt utvalg er å anse som enten underveis eller ledende i integrert rapportering. Undersøkelsen viser også at halvparten av de ledende bedriftene er blant Norges ti største bedrifter. Samtidig ser vi at bedrifter som er i startfasen av å implementere en form for integrert rapportering, primært tilhører de 20 «minste» bedriftene i vårt utvalg, rangert etter omsetning. Det er derimot ikke like enkelt å fastslå en sammenheng mellom bedrifter som er underveis i arbeidet og størrelse, da disse bedriftene er relativt godt representert i de midterste kvintilene, og andelsmessig likt representert blant de ti største og de ti minste selskapene i vårt utvalg.

Det er en positiv korrelasjon mellom omsetning og vår klassifisering av bedriftens rapportering. Denne korrelasjonen er klar selv om vi fjerner Norges klart største selskap. Det er naturlig å anta at interessenter, investorer og andre brukere av finansiell informasjon har høyere krav til rapportering jo større bedriften er.

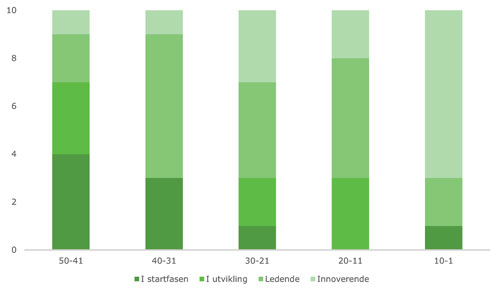

Fra figur 4 ser vi at også at Norges ti største bedrifter er særlig godt representert i kategorien ledende, mens bedriftene i intervallet 41 – 50 hovedsakelig er i startfasen eller i utvikling. Her er det interessant å se hvilke områder bedriftene i intervallet 41 – 50 matcher Norges ti største bedrifter, og på hvilke områder Norges 10 største bedrifter kan være til inspirasjon for økt integrert rapportering.

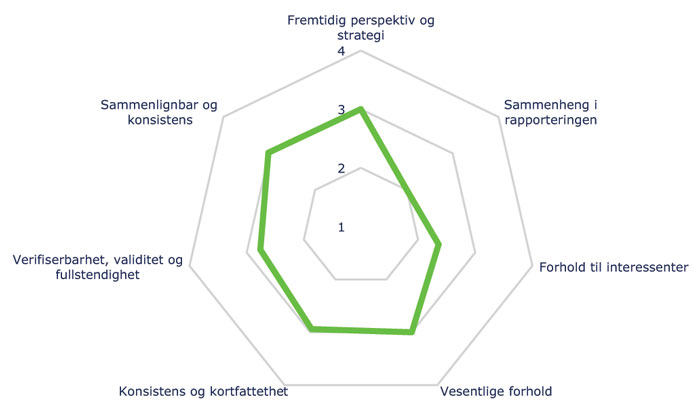

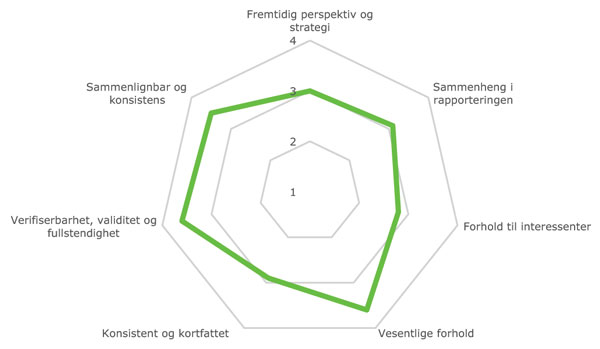

Fra figur 6 ser vi at de ti største bedriftene i Norge er å anse som ledende i å kartlegge og identifisere vesentlige forhold som påvirker bedriftens evner til å skape verdier på kort, mellomlang og lang sikt. Rapportene er også å anse som ledende i form av å være verifiserbare med eksterne og/eller interne prosesser for å kartlegge de vesentlige forholdene, samt å legge frem informasjonen på en nøytral og balansert måte. Rapportene er i tillegg laget på en slik måte at det er mulig å sammenligne informasjonen både over tid og med andre lignende bedrifter.

Figur 5: Scatter-plot basert på rapporteringskrav og omsetning

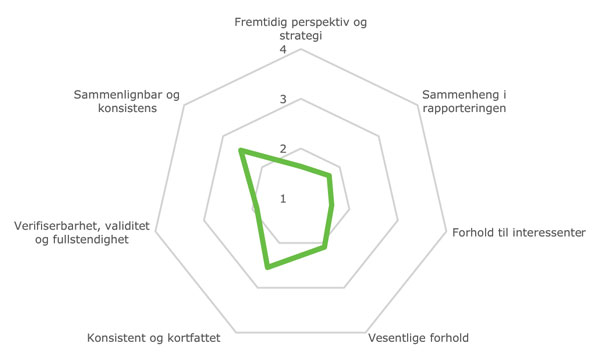

For bedriftene i intervallet 41 – 50, vist i figur 7, er det kun i form av konsistens og kortfattethet at man ikke ser noen forskjeller fra topp 10.

Figur 6: Veiledende prinsipper – Norges ti største bedrifter

Figur 7: Veiledende prinsipper – intervall 41 – 50

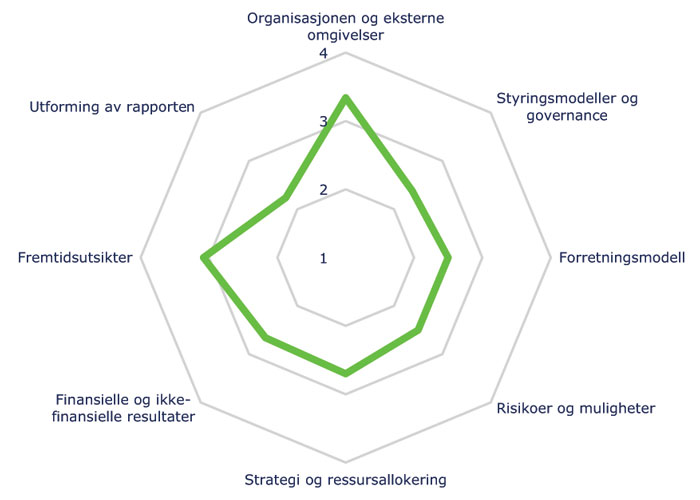

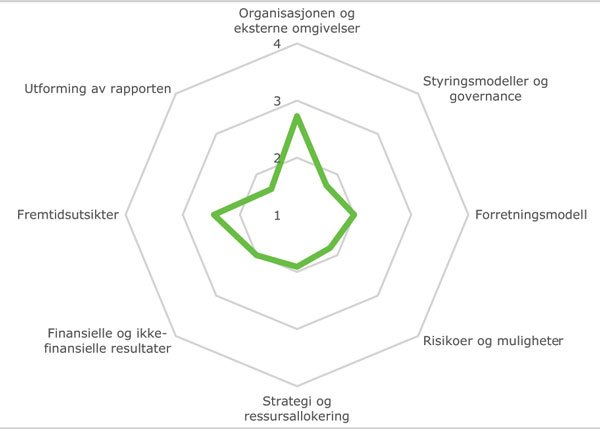

For de såkalte innholdselementer er det kun i beskrivelsen av bedriftens oppbygging og eksterne omgivelser at Norges ti største bedrifter er å anse som ledende, vist i figur 9. De største norske bedriftene er i så måte svært presise i sine beskrivelser av organisasjonen og hvilke omstendigheter og omgivelser bedriftene opererer under. Det er også verdt å merke seg at de største norske bedriftenes rapportering er å anse som i utvikling hva gjelder utforming av rapporten.

Bedriftene har med andre ord et urealisert potensial i å beskrive hvordan man har analysert eventuelle vesentlige forhold som kan påvirke bedriftenes verdiskaping, hvilket omfang og hvilke begrensninger som ligger i rapporteringen, samt et sammendrag av eventuelle rammeverk som brukes til å rapportere på vesentlige forhold. Denne kategorien er nært knyttet opp til de tidligere nevnte GRI-standardene. Dersom en bedrift velger å rapportere etter GRI-standarder, vil man i større grad også presisere hvilke rammeverk som tas i bruk og hvilke begrensninger som ligger i rapporteringen.

Integrert rapportering og bærekraft i fokus

Fremtidens selskapsrapportering gir et helhetlig bilde av bedriftens virksomhet, også utover finansielle resultater.

Bærekraft er i vinden som aldri før. 30 år etter at konseptet «bærekraftig utvikling» ble lansert, opplever vi at stadig flere bedrifter og interessenter engasjerer seg i samfunns-, klima- og miljøspørsmål. Nyhetsoppslag om tørre somre, ødelagte avlinger og enorme søppelflak på verdenshavene gjør inntrykk. Til tross for at tungrodde, overnasjonale organisasjoner forsøker å iverksette tiltak for å sikre bærekraftig utvikling på alle arenaer, blir forpliktelser og avtaler enten vannet ut eller utsatt. Til slutt må næringslivet ta ansvar, med selskapsmodeller rigget for raske beslutninger, konkrete tiltak og ikke minst store muligheter til å påvirke både konsumenter, eiere, og til og med hele nasjoner.

Interessenter fokuserer derfor ikke lenger utelukkende på finansielle resultater, men også miljø- og samfunnsmessige hensyn – den triple bunnlinjen. Den triple bunnlinjen representerer i så måte mål på hvordan bedriften evner å skape verdier, både i dag og i fremtiden gjennom bærekraftig utvikling, uten at miljøet og samfunnet for øvrig blir skadelidende. Med en global agenda som i større grad preges av bærekraft og klima- og miljøhensyn, har rapportering på bærekraft aldri vært viktigere for bedriftene.

Det finnes flere måter å rapportere på bærekraft og den triple bunnlinjen. Stadig flere bedrifter benytter seg av standarder utviklet av Global Reporting Initiative (GRI); standarder som kan brukes til inspirasjon og som en rettesnor i rapporteringen. Bedriftene velger selv hvordan de ønsker å presentere informasjonen etter standardene, og det er ikke uvanlig å anvende GRI-standardene gjennom både kombinerte års- og bærekraftrapporter, eller individuelle årsrapporter og bærekraftrapporter.

Integrert informasjon i rapporteringen

Enkelte bedrifter har valgt å ta neste steg i rapportering av finansiell og ikke-finansiell informasjon gjennom implementeringen av integrert rapportering. Rammeverket, utviklet av International Integrated Reporting Committee (IIRC), skal inspirere og veilede bedrifter som ønsker å forklare verdiskaping fra både finansielle og ikke-finansielle former for kapital. Integrert rapportering kan derfor også være et hjelpemiddel for bedrifter som ønsker å øke rapporteringskvaliteten på bærekraft. Integrert rapportering defineres som «konsis informasjon og kommunikasjon om hvordan organisasjonens strategi, styringsmodeller, finansielle og ikke-finansielle resultater og fremtidsutsikter legger til rette for verdiskaping på kort, mellomlang og lang sikt».

Hovedmålet med en integrert rapport er med andre ord å forklare investorer og andre interessenter hvordan organisasjonen skaper verdier over tid. Slik kan bruk av integrert rapportering hjelpe bedrifter til å ta mer helhetlige strategiske valg og beslutninger, med positive ringvirkninger både for bedriften og samfunnet. Virksomhetene bør blant annet beskrive forretningsmodellen, hvor levedyktig den er over tid, hvordan målbildet skal realiseres, hvilke risikofaktorer bedriften står overfor og hvordan dette samlet håndteres.

Det vil derfor være aktuelt å lese års-, bærekraft- og GRI-rapporter, eller en kombinasjon av disse, for å få en fullstendig oversikt over og forståelse for bedriftenes virksomhet. Den totale rapporteringen vil til syvende og sist være gjenstand for en vurdering av hvor langt bedriften har kommet i arbeidet med integrert rapportering og rapportering på bærekraft.

Global Reporting Initiative

Global Reporting Initiative (GRI) er en internasjonal organisasjon med rapporteringsstandarder som skal bistå bedrifter, myndigheter og andre organisasjoner til å kommunisere og forstå hvordan miljø, klima og samfunn for øvrig påvirkes av selskapets operasjoner og aktiviteter.

Hvor har vi mest å hente?

Forskjellene mellom de ti største og de ti minste selskapene i vårt utvalg er relativt store. For interessenter, og derfor også bedrifter, er det ideelt at bedrifter forsøker å tilnærme seg såkalt beste praksis i rapporteringen, så lenge dette både er effektivt og praktisk gjennomførbart. Det er derfor interessant å gå bedriftene vi har vurdert som de beste på integrert rapportering i Norge i sømmene og undersøke hvordan disse bedriftene utmerker seg. Bedriftene skiller seg spesielt ut ved at rapportene er utformet på en slik måte at det er enkelt å sammenligne på tvers av organisasjoner. Rapportene er også svært gode i beskrivelsene av vesentlige forhold. I tillegg er det solide beskrivelser av både eksterne og/eller interne verifiseringsprosesser. Flertallet av disse bedriftene får rapportene attestert av en tredjepart. Disse bedriftene er også dyktige i beskrivelser av fremtidsutsikter, hvilket henger sammen med at flere av bedriftene er store og med virksomhet i flere land.

Av de bedriftene som kommer dårligst ut i våre vurderinger, er det helt tydelig at man har valgt å rapportere på et minimum av hva man må i henhold til prinsipper for god eierstyring og selskapsledelse. Totalt sett er disse bedriftene i startfasen hva gjelder implementeringen av integrert rapportering. Dette er primært unoterte selskaper, men bedriftenes omsetning og potensielle interessenter gir en indikasjon på at økt kvalitet på rapporteringen ville komme både bedrift og samfunn til gode.

Figur 8: Innholdselementer – Norges ti største bedrifter

Figur 9: Innholdselementer – intervall 41 – 50

Bærekraftig rapportering og manglende klimaregnskap

Et av målene med integrert rapportering er å kommunisere langsiktig verdiskaping og bærekraft til interessentene. Vi har derfor også vurdert hvorvidt bedriftene har valgt å bruke FNs 17 bærekraftmål i rapporteringen, og i hvilken grad disse målene brukes som elementer i selve rapporteringen. 22 av de 50 bedriftene vi har undersøkt, refererer i større eller mindre grad til disse bærekraftmålene. Flere av disse bedriftene er svært flinke til å integrere bærekraftmålene med verdiskaping på kort, mellomlang og lang sikt, og knytter i tillegg målene opp mot den overordnede strategien. Dette er bedrifter som kommer svært godt ut i vår undersøkelse.

Vi ser også at en rekke bedrifter lister opp en rekke bærekraftmål de har sett seg ut, uten at målene beskrives ytterligere. En del av bedriftene har også valgt seg ut relativt mange bærekraftmål. På det meste er hele åtte bærekraftmål omtalt. Det er vanskelig å vurdere hvorvidt bedriften er i stand til å ta hensyn til og realisere samtlige bærekraftmål, men det skal ikke stå på ambisjonene.

Et klart flertall av bedriftene som eksplisitt rapporterer på bærekraft gjennom års- og/eller bærekraftrapporter, velger å gjøre dette gjennom separate bærekraftrapporter. Det er ingen klare funn som tilsier at dette reduserer rapporteringskvaliteten, men det er en klar indikasjon på at graden av integrert rapportering øker dersom man velger å rapportere på bærekraft gjennom en kombinert års- og bærekraftrapport. Det er med andre ord en mer bærekraftig løsning.

Mer integrert rapportering med GRI-standarder

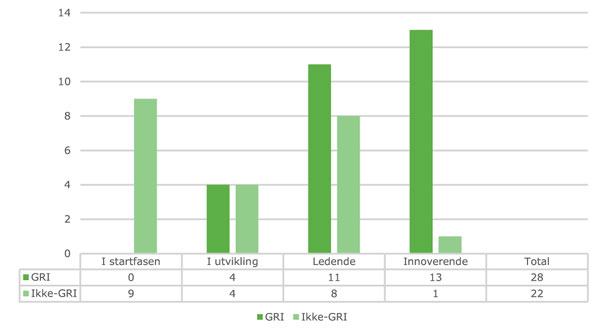

GRI-standardene gir en rettesnor og er til inspirasjon for bedrifter som ønsker å øke graden av integrert rapportering. Det er derfor en rimelig antakelse at flertallet av bedriftene som bruker disse standardene, enten vil være underveis eller ledende i arbeidet med integrert rapportering. Denne antakelsen understøttes av vår undersøkelse.

Vi ser at blant Norges 50 største bedrifter, tar over halvparten i bruk GRI-standardene i sin rapportering. Majoriteten av disse bedriftene lykkes svært godt med integrert rapportering, og et klart flertall er enten ledende eller innoverende i arbeidet. Det er også i kategorien ledende at forskjellen er størst mellom de to gruppene. Likevel viser resultatene at flere norske bedrifter er underveis eller ledende til tross for at man ikke har valgt å bruke GRI-standardene. Det er med andre ord flere veier til Rom. Alternativt er veien til implementering av GRI-rapporter svært kort for flere av disse bedriftene.

Under faktoren «verifiserbarhet, validitet og fullstendighet» er det mulig å få en god vurdering til tross for at man ikke har ekstern verifisering av en eventuell GRI- eller bærekraftrapport. Kun tolv av 30 bedrifter i vårt utvalg som leverer en eller annen form for bærekraftrapportering, har fått denne eksternt verifisert og attestert. Samtlige av disse bedriftene er enten ledende eller innoverende. Det er derfor mye som tyder på at ekstern verifisering og attestering øker rapporteringskvaliteten.

Det er også verdt å merke seg at majoriteten av bedrifter som velger ikke å benytte seg av GRI-standardene, enten er i startfasen eller i utvikling i implementeringen av integrert rapportering.

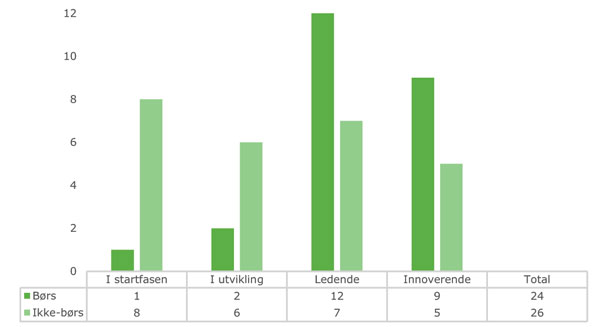

Børsnoterte selskaper flinkest i klassen

De fleste av de største bedriftene i vårt utvalg er børsnotert og et klart flertall av de børsnoterte selskapene befinner seg i kategoriene underveis og ledende. Kun ett børsnotert selskap er vurdert å være i startfasen av arbeidet med implementering av integrert rapportering. Basert på våre funn er det derfor naturlig å anta at børsnoterte selskaper leder an i arbeidet med å utvikle en form for integrert rapportering med økt fokus på bærekraft.

For unoterte bedrifter er det store sprik i rapporteringen, og det er fra vår populasjon vanskelig å trekke noen klare linjer for disse.

Figur 10: Bedrifter med GRI-rapport sammenlignet med bedrifter uten GRI-rapport

Figur 11: Populasjonsoversikt over noterte og unoterte selskaper

Bærekraft og langsiktighet

Undersøkelsen vi har gjennomført, viser at norske bedrifter er å anse som relativt gode på integrert rapportering. Det er riktignok nokså store forskjeller mellom Norges aller største bedrifter og de minste bedriftene i vårt utvalg. Det er derimot ikke bare størrelse som påvirker hvor gode bedriftene er på integrert rapportering, men også hvorvidt bedriften har tatt i bruk GRI-standardene i rapporteringen. Vi ser også at børsnoterte bedrifter på det jevne scorer bedre enn unoterte bedrifter. Børsnoterte selskaper er ofte av en viss størrelse og har høyere krav til rapportering, hvilket bidrar til å forklare sammenhengen mellom de tre faktorene.

Næringslivet vil merke økte krav til rapportering i forbindelse med problemstillinger knyttet til samfunn, klima og miljø i tiden fremover. Bærekraft og en langsiktig tankegang er derfor essensielle faktorer for verdiskaping på kort, mellomlang og lang sikt. Et voksende antall interessenter engasjerer seg for mer enn kun den finansielle bunnlinjen. De er på jakt etter informasjon om hva selskapet gjør for å sikre at bedriften og bedriftens grunnlag for verdiskaping er på plass både i dag og i all overskuelig fremtid. Til det kreves en langsiktig og bærekraftig tankegang, godt dokumentert gjennom integrert rapportering.