Omfattende endringer i finansiell rapportering fra forsikringsforetak

I artikkelens del I omtalte vi standardens virkeområde, regler for dekomponering, klassifisering av kontrakter i grupper og den generelle målemodellen. I artikkelens del II ser vi på to andre måletilnærminger, måling av gjenforsikringskontrakter samt presentasjons- og opplysningskrav.

Statsautorisert revisor

Partner i KPMG

Statsautorisert revisor

Director i KPMG

Statsautorisert revisor

Manager i KPMG

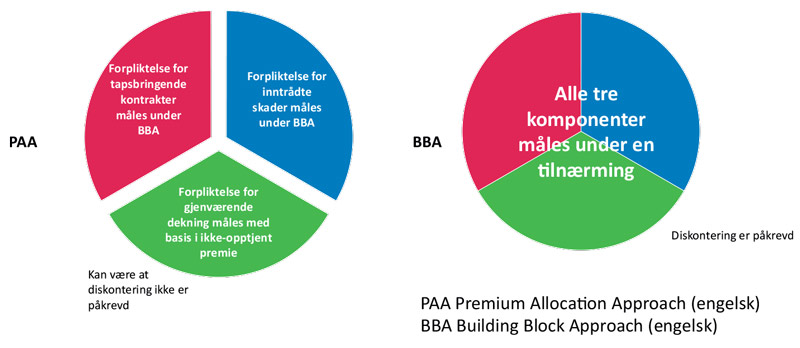

Forenklet premieallokeringstilnærming

Premieallokeringstilnærmingen er en forenklet måletilnærming som foreslås for enkelte kortsiktige kontrakter. Denne tilnærmingen foreslås tillatt dersom:

dekningsperioden ved førstegangsinnregning er ett år eller mindre, eller

resulterer i en måling som er en rimelig tilnærming til den som ville blitt fulgt av byggekloss-tilnærmingen – herunder at foretaket ved begynnelsen ikke forventer noen vesentlig variabilitet i kontantstrømmene for å oppfylle kontrakten.

En forsikringsforpliktelse kan anses å bestå av tre deler:

en forpliktelse for gjenværende dekning som måler foretakets forpliktelse til å gi forsikringstaker dekning for den ikke-avløpte forsikringsperioden

en forpliktelse for eventuelle tapsbringende kontrakter

en forpliktelse for inntrådte skader og krav som måler foretakets forpliktelse til å undersøke og utbetale erstatninger og ytelser for forsikringshendelser som allerede har inntrådt, inklusive skader som ennå ikke er rapportert til forsikringsgiver

Den forenklede premieallokering-tilnærmingen måler forpliktelsen for gjenværende dekning for visse kortsiktige kontrakter. Målingen av forpliktelsen for inntrådte skader skal følge byggekloss-tilnærmingen (servicemargin inngår ikke i denne forpliktelsen).

For kontrakter hvor premieallokeringstilnærmingen anvendes, kan foretaket anta at det ikke er noen tapsbringende kontrakter i porteføljen ved førstegangsinnregning, med mindre fakta og omstendigheter indikerer noe annet. Foretaket må innregne en forpliktelse for tapsbringende kontrakter dersom fakta og omstendigheter indikerer at porteføljen er tapsbringende. Forpliktelsen skal måles til forskjellen mellom bokført verdi av forpliktelsen for gjenværende dekning og kontantstrømmene som trengs for å oppfylle kontraktsforpliktelsen.

Figur 5 Premieallokeringstilnærmingen (PAA) vs den generelle målemodellen (BBA)

På mange måter har denne tilnærmingenmye til felles med eksisterende praksis for skadeforsikringskontrakter. Dog er det forskjeller med hensyn til at diskontering kan være påkrevd i visse tilfeller og at det skal inngå en risikojustering i målingen av forpliktelsen for inntrådte skader. Det kan også være forskjeller med hensyn til at de estimerte fremtidige kontantstrømmene for inntrådte skader etter standarden skal være sannsynlighetsvektede forventningsverdier.

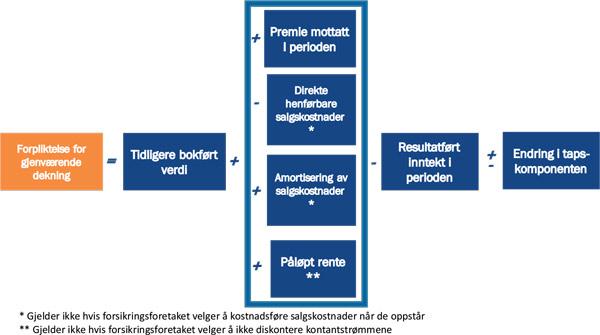

Forpliktelse for den gjenværende dekning

Under den forenklede premieallokeringstilnærmingen, skal forpliktelsen for den gjenværende dekningen måles som følger:

Initial måling av forpliktelsenfor gjenværende dekning:

Figur 12

Etterfølgende måling av forpliktelsen for gjenværende dekning:

Figur 12

Diskontering er påkrevd dersom det foreligger en vesentlig finansieringskomponent.

Et foretak må vurdere om betalte, ikke opptjente premier inneholder en vesentlig finansieringskomponent og hvis det er tilfellet om foretaket:

er pålagt å diskontere den balanseførte forpliktelsen for gjenværende dekning for tidsverdien av penger eller

oppfyller kriteriene for forenklingsregelen for å unngå diskonteringen.

Forenklingsregelen ved anvendelse av PAA for måling av forpliktelsen for gjenværende dekning innebærer at foretaket kan velge å la være å diskontere bokført verdi av forpliktelsen for gjenværende periode hvis foretaket forventer at tiden mellom hver dekningsleveranse og forfallsdato for tilhørende premie ikke overstiger ett år.

Kontrakter med en dekningsperiode på ett år eller mindre forventes automatisk å oppfylle kriteriene for forenklingsregelen fordi tiden mellom hver dekningsleveranse og forfallsdato for tilhørende premie forventes ikke å overstige ett år.

IFRS 17 inneholder ikke spesifikk veiledning om hvordan man skal vurdere om en betydelig finansieringskomponent foreligger. Imidlertid har IFRS 15 et lignende konsept og gir noe veiledning. I henhold til IFRS 15 skal et foretak vurdere alle fakta og omstendigheter, herunder:

den eventuelle differansen mellom det avtalte vederlaget og den kontante salgsprisen for de avtalte varene eller tjenestene;

-

den samlede virkningen av:

i) den forventede tiden mellom tidspunktet da foretaket overfører de avtalte varene eller tjenestene til kunden, og tidspunktet da kunden betaler for varene eller tjenestene, og

ii) de gjeldende rentesatsene på det relevante markedet.

Hvis gruppen av forsikringskontrakter inneholder en vesentlig finansieringskomponent, skal det benyttes en diskonteringsrente som fastsettes ved begynnelsen av kontrakten.

Direkte henførbare salgskostnader kan kostnadsføres dersom dekningsperioden er mindre enn ett år.

Forpliktelse for inntrådte skader

Forpliktelse for inntrådte skader måles til kontantstrømmene som oppstår ved kontraktsoppfyllelse. Når en forpliktelse for inntrådte skader diskonteres, skal det brukes en oppdatert diskonteringsrente, jf. den generelle målemodellen, jf. byggekloss 2 beskrevet i artikkelens del I. Som en praktisk tilnærming vil foretaket ikke trenge å justere fremtidige kontantstrømmer for tidsverdien av penger hvis disse kontantstrømmene er forventet å bli betalt eller mottatt i løpet av et år. Dersom foretaket anvender unntaket, vil enhver tapsbringende forsikringskontrakt (tapskomponent) bli målt uten å justere kontantstrømmene for pengers tidsverdi.