Revisors ansvar for identifisering av regnskapsmessige misligheter

Artikkelen ser på revisors ansvar for identifisering av regnskapsmessige misligheter, og hvor i revisjonsprosessen en granskingsekspert (forensic specialist) kan involveres for å hjelpe revisor til å oppdage og identifisere misligheter.

Førsteamanuensis i regnskap og revisjon

Handelshøgskolen ved UiT i Tromsø

Hun er siviløkonom, revisor og adjunkt og har en doktorgrad i revisjon.

Artikkelens hovedfokus

Hovedfokuset i artikkelen er å analysere tidligere forskningsresultater når det gjelder misligheter og bruk av granskingsekspert i revisjonsprosessen for å svare på tre relevante spørsmål: (1) Kan bruk av granskingsekspert hjelpe revisjonsteamet med å oppdage misligheter? (2) Hvordan kan en granskingsekspert hjelpe revisor med å identifisere mislighetsrisikofaktorer? Og (3) i hvilken grad bør en granskingsekspert involveres i et revisjonsoppdrag?

Oppsummering

Det stilles høye krav til revisor innen identifisering av misligheter i finansregnskapet.

Forskningen viser at spesialister blir engasjert fordi revisorer ikke har den nødvendige spesifikke kunnskapen, og/eller regulatoriske kompetansen.

Å involvere en granskingsekspert kan øke sannsynligheten for at misligheter blir oppdaget i løpet av revisjonsprosessen og kan være en effektiv måte for å avgjøre om misligheter er til stede, samtidig som det er med på å øke revisjonskvaliteten.

Involvering av granskningseksperter er med på å forbedre kvaliteten på revisors identifisering av misligheter, hjelper revisor med blant annet å identifisere mislighetsrisikofaktorer, vurdere risikoområder og implementere revisjonsprosesser som kan forbedre muligheten til å oppdage misligheter.

Forskningsresultater viser at granskingseksperten velger ut flere revisjonshandlinger fra et standard revisjonsprogram og identifiserer et større antall av effektive ikke-standard prosedyrer enn det revisorer gjør.

Hva er en granskingsekspert?

En granskingsekspert er en type spesialist som kan benyttes av revisor til å oppdage og identifisere misligheter i finansregnskapet.

Granskingseksperter er eksperter som kan utføre en rekke oppgaver i en revisjon. De kan for eksempel vurdere mislighetsrisikofaktorer og utføre testprosedyrer for å kontrollere mulige risikoer for misligheter. Granskingseksperters arbeidsoppgaver inngår i en rekke segmenter. Generelt omfatter dette å identifisere misligheter i finansregnskap, revisjon, kriminologi, datautvinning, finans, lov & rett, psykologi, sosiologi og økonomi (Hegazy et al., 2017).

Siden spesialister ikke er en del av et formelt revisjonsteam, blir det oppdragsansvarlig revisors ansvar å bekrefte spesialistens arbeid for at dette skal bli et revisjonsbevis, selv om bruk av spesialister ikke alltid fører til høyere revisjonskvalitet (Boritz et al. 2015).

Revisors omdømme

Dersom et regnskap er manipulert og ikke til å stole på, blir det naturlig å rette anklager mot revisor for ikke å ha oppdaget misligheter. Disse anklagene kan bety tapt omdømme og skade revisors omdømme. I ytterste konsekvens kan det ende med utvidet søksmål for å bevise hvem som burde ha avdekket mislighetene.

For å imøtekomme revisjonsstandardenes krav til revisors identifisering av misligheter, må revisor opparbeide seg inngående kunnskaper og ferdigheter innenfor feltet. I mange tilfeller har ikke revisor tilstrekkelig kunnskap eller erfaring i å identifisere misligheter, og bør derfor vurdere å involvere en granskingsekspert i revisjonsprosessen.

Gitt at det er både positive og negative konsekvenser ved å involvere en granskingsekspert i revisjonsprosessen, vil det være nyttig å identifisere i hvilke faser av prosessen revisor bør involvere en granskingsekspert for å forbedre kvaliteten på identifiseringen uten å redusere effektiviteten av revisjonen.

Forensic accounting er en vitenskap som inkluderer bruk av inngående regnskapskunnskaper og undersøkende ferdigheter som verktøy for å kunne oppdage og identifisere misligheter.

Regnskapsmessige misligheter

Det er annen kunnskap og ferdigheter som benyttes for å bestemme metoder for å identifisere misligheter enn ellers i revisjonen. I mange tilfeller kreves det en eksperts ferdigheter og kunnskaper som ikke er inkludert i en ordinær revisjonsprosess. Mer komplekse finansielle rapporteringer, økte krav i standardene relatert til revisors ferdigheter til gransking av misligheter og økt fokus på revisjonskvalitet, gjør at revisor har større behov for ekspertisen til andre fagpersoner – for eksempel en granskingsekspert – for å gjennomføre revisjonsoppdrag.

I den akademiske litteraturen er misligheter ofte omtalt som fraud, som er bevisste handlinger begått av personer for å oppnå en urettmessig og ulovlig fordel, i motsetning til error, som er utilsiktet feil. En av definisjonene av fraud er fra boken «Corporate Fraud Handbook: Prevention and Detection (Wells J.T., 2017):

«Financial statement fraud is defined as deliberate misstatements or omissions of amounts or disclosures of financial statements to deceive financial statement users, particularly investors and creditors».

Revisors ansvar for identifisering av misligheter i finansregnskapet

Revisors rolle knyttet til misligheter

Selv om ledelsen har det primære ansvaret for å etablere tilstrekkelige interne kontroller for å forebygge og oppdage misligheter, fraskriver ikke det revisor ansvaret for å identifisere misligheter. Revisor må planlegge og utføre revisjonen for å oppnå rimelig sikkerhet for at regnskapet ikke inneholder vesentlig feilinformasjon som følge av misligheter eller utilsiktede feil (PCAOB AS 1001, nr. 2).

Kravene til revisor ligger i mange tilfeller ikke innenfor revisors tradisjonelle utdanning og opplæring (for eksempel identifisering av skjult informasjon eller endrede poster og testing av integriteten til datagenererte poster og transaksjoner) (Golden et al. 2006). Forskning viser at nivået på revisors utdanning begrenser deres evne til å oppdage og identifisere misligheter (Wolowski, 2004). En av grunnene til at revisor har lite erfaring med å identifisere misligheter, er at det på de aller fleste revisjonsoppdragene ikke oppdages misligheter. Dermed blir revisors erfaring med misligheter svært begrenset og revisor opparbeider seg liten kompetanse til å håndtere potensielle misligheter. Videre har revisor relativt liten mislighetsspesifikk opplæring og liten erfaring med å vurdere hvordan en bestemt type misligheter kan føre til at finansregnskapet blir vesentlig feilaktig (Boritz et al. 2015; Asare and Wright 2012; PCAOB 2015a).

Selv om revisor har erfaring med å identifisere røde flagg knyttet til misligheter, fører dette sjelden til at misligheter oppdages (ACFE 2016). The Public Company Accounting Oversight Board (PCAOB) publiserte i 2015 en tilsynsrapport med en oversikt over funn i sine tilsyn av revisjonsselskaper. I denne rapporten påpeker PCAOB at revisor har vanskeligheter med å utforme effektive kontroller som tar hensyn til risikoen for vesentlig feilinformasjon på grunn av misligheter (Austin et al., 2017).

Revisorer skal vurdere risikoen for at det kan foreligge feilinformasjon i årsregnskapet som følge av misligheter og feil (Revisorloven § 5–2).

Revisors ansvar for å identifisere misligheter er spesifisert i ISA 240 (AICPA 2013) og AS 2401 (PCAOB 2016). Begge standardene spesifiserer at revisor er ansvarlig for å planlegge og utføre revisjonen for å oppnå rimelig sikkerhet for at regnskapet ikke inneholder vesentlig feilinformasjon, slik at vesentlig feilinformasjon på grunn av misligheter og feil blir oppdaget (PCAOB AS 1001, nr. 2). Selv om revisors ansvarsområder knyttet til misligheter er klart formulert i revisjonsstandardene ISA 240 og PCAOB AS 2401, står revisor overfor utfordringer i forhold til implementering av standardene og hva standardene krever i forhold til revisors ferdigheter.

Regnskapsstandardene har i løpet av årene endret seg for å reflektere virkelig verdi i regnskapsførselen. Dette har ført til komplekse forretningstransaksjoner som er vanskelige å måle; forretningsprosesser, teknologier og den etterfølgende kompleksiteten av bevis som trengs for å ta hensyn til disse transaksjonene, har blitt mer kompliserte på grunn av en omfattende forretningsstruktur.

Selv om revisjonsstandardene stiller høye krav til revisors oppgaver når det gjelder å identifisere misligheter, vet vi lite om hvordan revisor kan forbedre sin kompetanse og kunnskaper innenfor temaet.

FORSKJELLIG TANKEGANG: Mens en revisor antar at misligheter ikke eksisterer i en gitt revisjon og samler bevis for å støtte denne konklusjonen, antar en granskingsekspert at misligheter eksisterer og samler bevis for å støtte denne konklusjonen.

Forskjellen mellom en granskingsekspert og en revisor

Forskjellen mellom en revisors og en granskingseksperts tankegang er at revisor antar at misligheter ikke eksisterer i en gitt revisjon og samler bevis for å støtte denne konklusjonen, mens en granskingsekspert antar at misligheter eksisterer og samler bevis for å støtte denne konklusjonen (Champagne et al., 2004). I tillegg utfører revisor revisjonen for å uttrykke en mening om finansregnskapet, mens granskingsekspertens mål er å avgjøre om misligheter har oppstått og hvem som er ansvarlig for det (ACFE, 2009; Gramling et al., 2010). En slik forskjell i tankeprosessen gir ulike valg i for eksempel beslutningsprosessen basert på revisors og granskingseksperts ulike utgangspunkt når det gjelder å identifisere misligheter forbundet med sine karakteristiske oppgaver (Golden et al., 2011; Nunn et al., 2011; Wolosky, 2004).

Andre forskjeller det kan være verdt å merke seg, er for det første at revisjonskunden har en mer generell forståelse av arten og omfanget av revisors arbeid. Dette i motsetning til granskingsekspertens arbeidsmetoder som utføres uten at revisjonskunden har noe særlig kunnskap om arten og omfanget av deres arbeidsmetoder. For det andre blir granskingsekspertens arbeid utført av svært erfarne og kompetente fagfolk, mens en del av revisjonsarbeidet utføres av blant annet revisormedarbeidere som har mindre erfaring enn manager eller oppdragsansvarlig revisor (Ranallo 2006). Til sist, revisor og granskingseksperten tilnærmer seg bevis og dokumentasjon på betydelig forskjellige måter. For eksempel antar revisor at innsamlet dokumentasjon er gyldig med mindre informasjon om det motsatte blir tilgjengelig, mens en granskingsekspert er mer skeptisk og ofte vurderer om dokumentasjonen er endret eller forfalsket (Ranallo 2006).

Mens revisorer utfører en revisjon for å uttrykke en mening om at regnskapet viser et rettmessig bilde av virksomheten, er granskingsekspertens mål å avgjøre om det er utført misligheter og hvem som er ansvarlig for det.

Involvering av en granskingsekspert i revisjonsprosessen

Når revisor velger å benytte seg av en granskingseksperts kompetanse på et revisjonsoppdrag, må revisor også avgjøre i hvilket omfang det er nødvendig å involvere granskingseksperten. Spørsmålet er om spesialisten skal involveres på planleggingsstadiet, konsulteres etter behov gjennom hele revisjonsprosessen, delta aktivt i planleggingen av revisjonshandlingene eller kun planlegge revisjonsprosedyrene knyttet til risikofaktorer med fokus på innsamling av revisjonsbevis for å avgjøre om mislighetsrisikofaktorer kan føre til vesentlig feilinformasjon i regnskapet?

Fordelene med å involvere en granskingsekspert

Fordelen med å konsultere en granskingsekspert er at kompetansen tilpasses den praktiske utførelsen av en revisjon. Granskingseksperten kan hjelpe revisorer med blant annet å identifisere mislighetsrisikofaktorer, vurdere risikoområder og implementere revisjonsprosesser som kan forbedre muligheten til å oppdage misligheter. Tidligere forskning viser at involvering av granskingseksperter i revisjonsprosessen kan være en effektiv måte for å avgjøre om misligheter er til stede, samtidig som det er med på å øke revisjonskvaliteten (DiGabriele, 2009; Gray et al., 2006). Siden revisor ikke kan helgardere seg mot misligheter i en ordinær revisjon (Ramaswamy, 2011), mener revisorer at det er viktig å konsultere med granskingseksperter når de ser en økt risiko for mulige misligheter på et revisjonsoppdrag (Asare and Wright 2004; Boritz et al. 2008; Hammersley et al. 2011).

Selv om det er begrenset forskning på dette området, foreligger det forskning som viser at omfanget av å involvere granskingseksperter varierer betydelig når det kommer til rådgivende oppgaver eller faktisk utførte revisjonshandlinger (Asare et al.2005). Granskingsekspertens engasjement varierer betydelig, alt fra rådgivning til faktisk å utføre prosedyrer (Aasar & Wright, 2017; Jenkins et al., 2016).

Dersom en granskingsekspert involveres i en tidlig fase av revisjonen, bør visse faktorer være til stede. Disse faktorene kan være risikorelaterte, som for eksempel om revisjonsklienten er ny, identifiserte risikoer basert på analyseprosedyrer i planleggingsstadiet, eller de kan være relatert til pågående undersøkelser av tilsynsmyndigheter (Asare et al., 2015).

Tilbøyelighet og vilje til å involvere granskingsekspert

Revisjonsstandardene refererer til to typer av misligheter: uredelig regnskapsrapportering og underslag av eiendeler. Forskning viser at revisor er mindre tilbøyelig til å involvere en granskingsekspert når misligheter vedrører uredelig regnskapsrapportering, enn når det gjelder underslag av eiendeler (Sakalauskaite og Stuarts, 2016). Videre viser resultatene fra forskningen at honoraret ikke direkte påvirker beslutningen om å bruke en granskingsekspert i revisjonen.

Gold et al. (2012) undersøkte hvordan ulike former for veiledning påvirket revisors tilbøyelighet og vilje til å konsultere med en granskingsekspert. Forskningsresultatene viser at når sluttdatoen for signering av revisjonsberetningen nærmer seg, og det skaper økt tidspress, er det større sannsynlighet for at revisor involverer en granskingsekspert. Dette viser at revisors vilje til å konsultere med en granskingsekspert øker når involveringen til å konsultere med en spesialist er bindende og obligatorisk, men ikke når kravet er mindre strengt (dvs. ikke-bindende og rådgivende). Dette relateres til at manglende rådgivning, til tross for høy mislighetsrisiko, er mindre akseptabel når kravene er strenge (Trotman et al., 2015).

Forskningen viser også at revisor benytter granskingseksperters kompetanse hyppigere når det er betydelige endringer i den finansielle rapporteringen, for eksempel økende komplekse estimater og teknologibruk. Revisors tilbøyelighet til å involvere eller konsultere med en teknisk ekspert er høyere under strenge konsultasjonskrav. Dette gjelder først og fremst når mislighetsrisikoen er høy. Det er viktig å ta hensyn til at konsultasjoner kan forbedre revisjonskvaliteten dersom «veiledningen» er utformet hensiktsmessig, men kan gi ineffektivitet eller overrevisjon hvis den ikke er hensiktsmessig utformet.

Involvering av granskingseksperter er på mange måter med på å øke tidsbudsjettet for revisjonshandlinger og øker kostnadene for revisjonsoppdraget. Dette fører til at revisjonen kan bli ineffektiv, noe som kan forklares med at granskingsekspertens foreslåtte revisjonshandlinger kan føre til at revisor samler inn mer revisjonsbevis enn det som hadde blitt gjort uten involvering av granskingsekspert, som igjen medfører økte tidsbudsjetter for alle revisjonshandlingene (Boritz et al., 2015).

Ut fra dette bør revisorer muligens unngå å henvise problemstillinger til granskingsekspert med mindre revisor antar at det foreligger en vesentlig forhøyet risiko for at misligheter er til stede på et bestemt revisjonsoppdrag (Boritz et al., 2008).

Oppsummert fastslår forskningsfunnene at revisors kunnskap kan endres dersom en granskingsekspert er involvert, og at revisors vurdering om tidspunktet for å involvere granskingseksperten kan variere ved ulike revisjonsoppdrag.

I hvilken fase av revisjonen bør granskingseksperten involveres?

I en revisjonsprosess er det flere faser hvor en granskingsekspert kan involveres. Granskingseksperten blir brukt for å bistå revisor blant annet når det gjelder teammøte/brainstorming, identifisering av mislighetsrisikofaktorer, mislighetsrelaterte henvendelser gjort av ledelsen, utvikling av testprosedyrer og definisjon av attributter i et datasett relatert til mislighet (Hux, 2017).

Det kan være nødvendig å involvere granskingseksperten på et tidlig stadium i revisjonen, slik som under planleggingsmøte i teamet (Brazel et al., 2010) eller under selve revisjonen når visse faktorer trigges (Asare & Wright, 2017). Disse faktorene kan bli satt i gangs som følge av for eksempel ulike revisjons- og klientspesifikke risikoer som nye revisjonskunder, kunder som planlegger børsnotering, resultatene av analytisk testing, endring av prosedyrer, endring av tidligere årsregnskap, forespørsel fra revisjonskomiteen eller offentlig tilsyn (Asare & Wright, 2017; Jenkins et al., 2016). I tillegg kan det dreie seg om at oppdragsansvarlig revisor rett og slett ønsker å engasjere eksperter for å få en bekreftelse på at revisjonsteamet har reagert riktig på risikoen for misligheter (Jenkins et al., 2016).

Involvering av granskingsekspert på planleggingsstadiet

Fordelen med å involvere granskingseksperter på et tidlig tidspunkt i planleggingsfasen av en revisjon er at revisjonsteamet kan utvikle en tilsvarende strategi for å håndtere risikoene som er presentert av granskingseksperten. Dette fordi granskingsekspertene identifiserte flere mislighetsrisikofaktorer og vurderte mislighetsrisikoen til å være høyere enn det revisorene antok med samme type informasjon, når de fikk en mer proaktiv rolle enn bare å ha en rådgivningsrolle.

Involvering av granskingsekspert på brainstormingsstadiet

Involvering av en granskingsekspert i en revisjonsprosess kan skje tidlig i revisjonen, allerede på brainstormingsstadiet i forhold til misligheter.

Forskning viser at brainstormingskvaliteten er større når dette skjer tidlig i revisjonsprosessen. Deltakelse av en granskingsekspert forbindes da med en høyere brainstormingskvalitet (Brazel et al. 2010). Dette er et eksempel på «best practice» som revisjonsfirmaer kan bruke for å øke brainstormingskvaliteten.

Brainstormingskvalitet regulerer sammenhengen mellom revisors mislighetsrisikovurdering og mislighetsrelatert testing, noe som betyr at fordelene ved brainstorming ikke alltid gjelder. Lav kvalitet på brainstormingen genererer for eksempel mest sannsynlig betydelige kostnader uten signifikante tilknyttede fordeler. Granskingseksperten er med på å utvikle kvalitetsmål på brainstormingen og påvirker revisors mislighetsvurdering. Forskning viser at revisjonshandlinger valgt av revisor som svar på deres vurdering av mislighetsrisikoen, er relatert til kvaliteten på brainstormingsseansen. Dette viser at det positive forholdet mellom en revisjonsprosedyre og mislighetsrisikovurdering blir sterkere ettersom brainstormingskvaliteten øker. Videre viser forskning at det er liten sammenheng mellom mislighetsrisikovurdering og tilhørende revisjonsprosedyre når brainstormingskvaliteten er lav.

Involvering av granskingsekspert i en mislighetsrisikovurderingsprosess

Involvering av granskingsekspert på stadiet der mislighetsrisikofaktorer skal vurderes, kan føre til en mer presis identifisering av potensielle misligheter og gir en bedre mulighet til å identifisere og evaluere mislighetsrisikoen. Granskingseksperten kan identifisere mislighetsrisikofaktorer på områder der revisor mangler erfaring og kan hjelpe revisor til raskere å stille de riktige spørsmålene vedrørende risikoområder i revisjonen. Samtidig kan eksperten legge til rette for utvikling av hensiktsmessige revisjonshandlinger for å avgjøre om det foreligger misligheter basert på de identifiserte risikofaktorene.

Involvering av en granskingsekspert i en risikovurderingsprosess for identifisering av mislighetsrisikofaktorer kan gi revisor verdifull hjelp og forbedre revisjonskvaliteten med hensyn til misligheter. I tillegg kan kunnskap om hvordan granskingseksperten klassifiserer risikofaktorene bidra til å forbedre revisors vurdering av risikoen for misligheter i et regnskap (Apostolou et al. 2000). Revisors evne til å gjenkjenne risikofaktorer når ledelsen har muligheter til å utføre uredelig regnskapsrapportering, forbedres med deltakelse på gransking, kurs, revisjonserfaring og internship i revisjon (Hansen et al. 2004).

Involvering av granskingsekspert i utvikling av revisjonsprogram

Forskning indikerer at når mislighetsrisikoen er høy, foreslår granskingseksperten flere endringer i standard revisjonsprogram enn det revisor gjør (Boritz et al., 2014). Videre bidrar granskingseksperten til å utvikle gode revisjonsprogrammer, og dette gir en mer effektiv måte å identifisere misligheter på enn bare å rådføre seg med en spesialist (Boritz et al., 2008). Forskning viser også at involvering av granskingsekspert har ført til at revisjonsprogram er blitt modifisert. De har blitt utvidet til å omfatte valg av revisjonsteam, etablering av riktig vesentlighetsgrense, vurdering av risiko og utforming av revisjonshandlinger (Boritz et al., 2017).

Forskningsresultat viser også at revisorer som bruker en gjennomsnittlig sjekkliste, foreslår færre mislighetsrisikofaktorer enn det revisorene gjør uten en sjekkliste. De revisorene som bruker et standard revisjonsprogram, planla relativt færre effektive revisjonsprogramjusteringer enn de uten standardprogrammet, i forhold til et referanseprogram fra et panel av granskingseksperter. At revisor bruker et standard revisjonsprogram, gjør det derfor mindre sannsynlig at de endrer revisjonsprosedyrene når de reagerer på mislighetsrisiko. Dette resultatet indikerer at standard sjekklister kanskje ikke er et godt verktøy for mislighetsetterforskning (Cecchini et al., 2010).

Forskning viser at granskingseksperter, objektivt sett, er mer effektive enn revisorer i planlegging av et revisjonsprogram som fanger opp mislighetsrisikoen. Når en granskingsekspert er involvert i planleggingen av revisjonen der hvor mislighetsrisikoen er høy, foreslår spesialisten unike mislighetsprosedyrer som revisorer ikke har mulighet til å generere når de arbeider alene. Boritz et al. (2015) indikerer at granskingseksperter genererer et større antall av ikke-standardiserte revisjonshandlinger enn det revisorer gjør. I tillegg ble det oppdaget at disse handlingene (med få unntak) var litt mer effektive, men mer tidkrevende enn revisors utførelse (Boritz et al. 2015).

PCAOBs AS 2401 «Consideration of Fraud in a Financial Statement Audit»

Standarden krever at revisor allerede på planleggingsstadiet identifiserer mislighetsrisikofaktorer som utgjør risiko for vesentlig feilinformasjon i et regnskap. PCAOB påpeker at mislighetsrisikofaktorer ikke nødvendigvis indikerer eksistensen av misligheter, selv om risikofaktorene er til stede i miljøer hvor misligheter oppstår.

Standarden pålegger revisor å identifisere om ledelsen i et foretak har på plass de interne kontrollene for å hindre eller oppdage misligheter, samt å teste de interne kontrollene for å avgjøre om de er effektive. Når denne risikoen er identifisert, må revisor planlegge revisjonen for å redusere risikoen for vesentlig feilinformasjon til et akseptabelt lavt nivå.

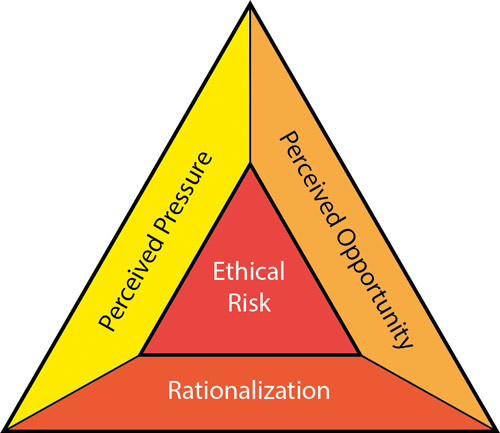

Mislighetstrianglet

Standarden AS 2401 identifiserer flere sider av risiko, inkludert to typer misligheter. De to typene misligheter som er identifisert i standarden, er: (1) «feilinformasjon som oppstår som følge av uredelig finansiell rapportering», (for eksempel forfalskning av regnskapsposter som overvurderte inntekter eller eiendeler), og (2) «feilinformasjon fra underslag av eiendeler» (kan omfatte falske kostnader eller tyveri av eiendeler som: varebeholdning, verdipapirer eller kontanter) (PCAOB AS 2401).

Standarden gjengir tre faktorer i det såkalte fraud triangle, også kalt mislighetstriangelet på norsk, som refererer til grunnleggende forståelse av hvorfor personer begår misligheter, hva som gjør at personer begår misligheter og hvordan personer rettferdiggjør det å begå misligheter (Dellaportas, 2013).

Mislighetstriangelet består av følgende tre komponenter: (1) insitamentet eller press til å begå misligheter, (2) muligheten til å begå misligheter og (3) evnen til å rasjonalisere handlingen for å begå misligheter. Mislighetstriangelet bidrar til at revisor får de riktige verktøyene for å identifisere misligheter.

Kilde: Wikimedia Commons, David Bailey

IAASBs ISA 240 «Revisors oppgaver med og plikter til å vurdere misligheter ved revisjon av regnskaper»

I henhold til ISA 240 er revisor ansvarlig for å skaffe seg rimelig sikkerhet for at finansregnskapet ikke inneholder vesentlig feilinformasjon, enten det skyldes misligheter eller feil» (paragraf 5). Standarden definerer misligheter som følger:

«Misligheter er en bevisst handling begått av en eller flere personer innen ledelsen, av personer som har overordnet ansvar for styring og kontroll, av ansatte eller av andre, som innebærer uredelighet for å oppnå en urettmessig eller ulovlig fordel» (ISA 240, pkt. 11a).

Standarden plasserer ansvaret for å forebygge og avsløre misligheter både hos den ansvarlige ledelsen og de som har den overordnede styringen i en virksomhet. Et viktig moment i standarden er at selv om revisjonen er riktig planlagt og utført i samsvar med kravene, er absolutt sikkerhet ikke oppnåelig. Dette relateres til at vesentlig feilinformasjon i finansregnskapet ikke nødvendigvis blir kontrollert.

I likhet med PCAOB identifiserer IAASB to typer av tilsiktet feilinformasjon (1) uredelig regnskapsrapportering og (2) underslag av eiendeler. Standarden refererer også til mislighetstriangelet og lister opp mislighetsrisikofaktorer relatert til feilinformasjon oppstått fra uredelig finansiell rapportering og fra underslag av eiendeler (Ref: Para. 24, A23-A26).

Standarden bruker noen av ideene til granskingsekspertens metoder som blant annet inkluderer diskusjon i revisjonsteamet, økt profesjonell skepsis, ytterligere forespørsel, vurdering av flere risikofaktorer, omfattende dokumentasjon og evaluering av revisjonsteamet for å avgjøre om de har nok ekspertise til å delta i revisjonen, gitt de risikoene som er identifisert i virksomheten.

Revisors bruk av spesialistens arbeid på revisjonsoppdrag

Både PCAOB og IAASB har bestemmelser knyttet til bruk av granskingseksperters arbeid på et revisjonsoppdrag. Disse er med på å heve kravene til vurdering av granskingsekspertens kompetanse, kunnskaper og evner innen revisjon. Dersom det er benyttet spesialist på et revisjonsoppdrag, krever de nåværende spesialiststandardene at oppdragsansvarlig revisor på revisjonsoppdraget har forstått spesialistens arbeid, og at det er oppdragsansvarlig revisor som er ansvarlig ved signering av revisjonsberetningen.

PCAOB og ISA sine standarder vedrørende involvering av granskingseksperter spesifiserer ikke skatte- og IT-eksperter. I stedet definerer standardene en granskingsekspert som en ekspert i et emne utenfor regnskap og revisjon (for eksempel verdsettelse, prosjektering, aktuarbestemmelser). Derfor kreves bruk av en skatte- eller IT-personellveiledning fra AS 1201 om revisjonsoppdrag (PCAOB, 2010b) og ISA 220 om kvalitetskontroll (IFAC, 2015a), og ikke fra spesialiststandarden, AS 1210 (PCAOB, 1994) (Hux, 2017).

PCAOB staff Consultation Paper

PCAOB (2017b) har utarbeidet en rapport, «PCAOB Staff Consultation Paper: The Auditors Use of the Work of Specialists», angående revisors bruk av granskingseksperter på revisjonsoppdrag. Rapporten viser en betydelig variasjon i bruken av granskingseksperter i revisjonsprosessen relatert til størrelsen på en revisjonskunde. Rapporten indikerer at det i store globale revisjonsselskaper ble brukt minst én spesialist i om lag 85 prosent av revisjonene, og det var revisjonsfirmaet som alltid ansatte spesialisten. I mindre revisjonsselskaper, benyttet revisor seg av arbeidet til en spesialist i om lag ti prosent av de undersøkte revisjonsoppdragene, og i de fleste tilfellene engasjerte revisjonsfirmaet en ekstern granskingsekspert. Dette ifølge PCAOB.

Ifølge PCAOB «Staff Consultation Paper» brukte revisorer arbeidet til minst én spesialist i om lag 90 prosent av de utførte revisjonene i 2014 (dataene er fra et utvalg av 50 revisjoner utført av store globale regnskapsfirmaer) (PCAOB, 2015a; Staff Consultation Paper, 2015–01).

Siden PCAOB bruker en risikobasert tilnærming når de velger ut revisjonsoppdrag i sine tilsyn, er dette til en viss grad bevis for at spesialister er brukt på spesielle revisjonsoppdrag. I og med at dette ikke gjelder for alle revisjonsoppdrag, må revisor derfor bestemme når og hvordan spesialister skal involveres i revisjonsprosessen (Hux, 2017).

Ved bruk av interne spesialister, AS 1201, «Supervision of the Audit Engagement», kreves det at revisor overvåker arbeidet som utføres av spesialisten, herunder å informere spesialisten om hans ansvar og gjennomgå spesialistens arbeid (PCAOB, 2010b). Forskning viser imidlertid at revisorer har en tendens til å stille spørsmål ved hva som utgjør passende veiledning og/eller vurdering av spesialistens arbeid (Glover et al., 2017).

IAASB ISA 620 «using the work of an auditor’s experts»

IAASBs ISA 620, «Using the work of an auditor’s experts», gir veiledning til revisor angående hvordan revisor kan avgjøre behovet for en ekspertuttalelse på et revisjonsoppdrag. Revisor må i dette tilfellet avgjøre om bruk av arbeidet til en ekspert hvor kompetansen ligger på et annet felt enn revisjon eller regnskap, er nødvendig for å oppnå tilstrekkelig revisjonsbevis (ISA 620). Revisor må også vurdere kompetansen, kunnskapen og ferdighetene til en ekspert, samt vurdere ekspertens tidligere erfaringer på området før revisor tar en endelig avgjørelse om å involvere en ekspert.

PCAOB «Using the work of a specialist»

Opprinnelig ble standarden «Using the work of a specialist» utstedt av American Institute of Certified Public Accountants (AICPA) i 1975 (AICPA, 1975, AU sec. 336). Standarden har blitt revidert mange ganger etter det. I 2003 vedtok PCAOB midlertidig å ta i bruk standarden, noe PCAOB også har gjort med mange andre revisjonsstandarder utstedt av AICPA.

PCAOB har nylig utgitt et forslag til endringer i sin nåværende spesialiststandard, med tittelen «Proposed amendments to auditing standards for auditors use of the work of specialist» (PCAOB, 2017–003, 1. juni 2017). Årsaken til denne utgivelsen er at bruken av spesialister har blitt vanligere de siste årene. Den indikerer også at spesialistbruk er økende i revisjonsberetningen samt at gjeldende regler ikke gir nok veiledning til at en revisor kan bestemme hvordan han skal bruke arbeidet til en spesialist på en måte som er i overensstemmelse med standardene.

Den foreslåtte endringen vil gjøre om eksisterende standarder, AS 1201, «Supervision of the audit engagment» og AS 1105,» audit evidence», og erstatte og endre tittelen til AS 1210 «Using the work of an auditor-engaged specialist». Standardene vil kreve at revisor bruker en risikobasert tilnærming til å overvåke og evaluere arbeidet til spesialister (PCAOB AS 1210, 2017). Endringene angir ikke eksplisitt hvilke av disse standardene som vil regulere granskingsekspertens arbeid.

I PCAOBs (2017b) forslag, vil AS 1201 fortsatt gjelde for granskingseksperter innen skatt og IT, uansett om de er ansatt eller engasjert, og gjelder for bruk av interne granskingseksperter. De foreslåtte endringene gir ikke uttrykk for hvor granskingseksperten vil bli involvert i revisjonsprosessen blant de forskjellige standardene.

Basert på de nylig foreslåtte endringene til disse standardene, har PCAOB til hensikt å beholde reguleringen basert på eksterne (underlagt AS 1210) og interne spesialister (underlagt AS 1201), men ber om innspill. Bruk av arbeid utført av ledelsens spesialister vil også være underlagt AS 1210 og AS 1105 (PCAOB, 2010a). Revideringen av PCAOB-standardene gir ytterligere veiledning når revisor vurderer bruk av spesialister på et revisjonsoppdrag.

De foreløpige innsendte kommentarene til standarder viser bemerkninger som hevder at standarden løser spørsmål relatert til revisors bruk av spesialister tilstrekkelig til å løse revisjonsproblemer, mens andre stiller spørsmål om det er nødvendig med spesifikke prosedyrer for å hjelpe revisorer å respondere på risikoen for vesentlig feilinformasjon i regnskap. Tilsvarende setter andre spørsmålstegn ved om spesialister kan være både objektive nok og jobbe under tilsyn av ansvarlig revisor.

IASSB har kun valgt å kommentere PCAOBs konsultasjonspapir med at IAASB ønsker å følge med på utviklingen uten å revidere sin egen standard tilsvarende. Dette kan tyde på at IAASB ikke har planer om å revidere sin nåværende spesialiststandard (IFAC, 2015).

Konklusjon

Profesjonen er inne i en tid hvor det stilles høyere krav til revisor innen identifisering av misligheter i finansregnskapet. Forskningen på området tar utgangspunkt i at spesialister blir engasjert fordi revisorer ikke har den nødvendige spesifikke kunnskapen, og/eller regulatoriske kompetansen. Dette stemmer også med tidligere forskning. Revisorer må innse at de trenger en viss kompetanse for å identifisere misligheter, og tidligere forskning viser at revisorer i visse tilfeller ikke involverer granskingseksperter eller stoler på granskingsekspertenes arbeid på grunn av overbevisning om egne evner eller manglende tillit til spesialistenes ferdigheter.

Involvering av en granskingsekspert kan øke sannsynligheten for at misligheter blir oppdaget i løpet av revisjonsprosessen, samt forbedre kvaliteten på revisors identifisering av misligheter. Forskningsresultater viser at granskingseksperten velger ut flere revisjonshandlinger fra et standard revisjonsprogram enn det revisor gjør, og at granskingseksperten identifiserer et større antall av effektive ikke-standard prosedyrer enn det revisor gjør.

Fordelen med å involvere granskingseksperter i revisjonsprosessen er at de kan gjenkjenne mislighetsrisikoer fra begynnelsen til slutten. De innhenter bevis, intervjuer personer som er involvert i bedrageri, skriver rapporter og vitner i retten (Rezaee, 2002). Granskingseksperter binder sammen regnskap, etterforskning og lov (Crumbley et al., 2005; Rezaee, 2002).

Kravene i standardene er relativt enkle, og er de samme for revisorer over hele verden. Utfordringen er at det kan være ekstremt vanskelig å overholde kravene, gitt den kompleksiteten som er i dagens virksomheter og at ledelsen og ansatte i virksomheter alltid vil kjenne selskapet bedre enn en outsider, som for eksempel en revisor eller en granskingsekspert.

Involverte eksperter i revisjonen kan imidlertid redusere revisjonens effektivitet ved at potensielle kostnader øker på et revisjonsoppdrag. I så henseende vil denne kostnaden sannsynligvis bli inkludert i revisjonsbudsjettet, noe som kan gjøre at revisor bruker mindre tid og krefter på andre aspekter av revisjonsbevisprosedyren. I tilfeller der granskingseksperten har vurdert økt mislighetsrisiko på et revisjonsoppdrag, forutsetter dette at revisor samler inn flere revisjonsbevis og utfører ytterligere revisjonshandlinger relatert til den økte risikoen identifisert av spesialisten (forutsatt at revisor til slutt kommer til riktig konklusjon, dvs. at regnskapet ikke har vesentlig feilinformasjon når revisor utsteder en ukvalifisert oppfatning), som betyr at revisjonens effektivitet har blitt redusert.

I dag har oppdragsansvarlig revisor ansvaret for alle avgjørelsene som spesialisten tar. Er det mulig for en enkeltperson, for eksempel oppdragsansvarlig revisor, å forstå alle beslutninger som spesialister (IT-spesialisten, skattespesialisten, granskingseksperten og flere) tar? Eller vil det på et tidspunkt bli endringer i revisjonsuttalelsen for å si at oppdragsansvarlig revisor tar ansvar for alle beslutninger som er gjort på revisjonen, med unntak av betraktninger fra granskingseksperter som er nevnt ovenfor? Inntil videre uttaler oppdragsansvarlig revisor at granskingseksperten er ansvarlig for sine egne beslutninger.

.gif)