IFRS 16 – erfaringer og veien videre

Vi har i artikkelen delt erfaringer med implementering og de første rapporteringene i 2019 basert på IFRS 16. Artikkelen er en oppfølgning av artikkelen «Praktisk implementering av IFRS 16» publisert i Revisjon og Regnskap 8–2018.

Artikkelen er basert på egne erfaringer, som leverandør av IFRS 16-systemer og konsulent for flere virksomheter, og gjennom intervjuer med utvalgte selskaper. Alle disse selskapene har benyttet eksterne leverandører for IFRS 16 programvare og har hatt en rekke rapporterende enheter med forskjellig valuta.

I første del av artikkelen oppsummerer vi erfaringer med implementering av IFRS 16.

I andre del av artikkelen har vi fokusert på den videre forvaltning og regnskapsføring av kontrakter etter IFRS 16, herunder regnskapsmessige utfordringer som selskaper kan forventes å møte fremover.

Erfaringer

IFRS 16 har vært en omfattende regnskapsstandard å implementere for de selskapene vi har snakket med.

De fleste selskapene har ikke oversikt over ressursbruken, og av de som ville gi et anslag var det laveste anslaget et kvart årsverk (internt pluss eksternt). Noen opplyste at det var mange personer og funksjoner involvert, både sentralt på konsernnivå og ute i enhetene. Selskapene har i begrenset grad anvendt eksterne regnskapsrådgivere, men tatt spørsmål opp med sin revisor og deltatt på eksterne kurs.

Alle selskapene vi snakket med hadde anskaffet eksternt utviklet programvare til kartlegging og beregninger. De opplevde at det skjedde endringer i systemene underveis og at ingen leverandører hadde ferdig utviklede løsninger. De som valgte integrert system, som ble videreutviklet spesielt for det aktuelle selskapet, brukte en del ressurser på kvalitetssikring samt at de måtte betale for utviklingen.

De fleste indikerer at ressursbruken totalt sett var høyere enn forventet.

Organisering og opplæring

Alle selskapene vi snakket med hadde enten en prosjektgruppe, eller det ble gitt instrukser og veiledning fra konsern. Forretningsområder eller enheter fikk ansvaret for kartlegging og vurdering i større eller mindre grad. Noen leste kontrakter og gjorde beregninger på konsernnivå.

Flere av de intervjuede selskapene har en desentral rapporteringsstruktur hvor de baserer seg på rapportering fra datterselskaper. Vi oppfatter det slik at opplæring og forståelse av hva som skal rapporteres, har vært tidkrevende. IFRS 16 har effekter på mange rapporterende enheter og kan vanskelig legges inn «på toppen» i konsolideringen uten å fordeles på enhetene. På den annen side kan i mange tilfeller IFRS 16 ikke benyttes i lokale regnskaper. Å skille ut disse effektene setter krav til egne elimineringsenheter, journaler og egne konti.

Etter implementeringen er det behov for å registrere nye kontrakter og regnskapsføre endringer i kontrakter. Dette gir et kontinuerlig behov for fokus på IFRS 16 i organisasjonen.

Implementeringsmetode og -valg

Alle vi har snakket med har brukt modifisert retrospektiv-metode. Det er for øvrig ingen klare fellesnevnere for hvilke praktiske unntak og tilpasninger som er valgt. Mange har valgt å ikke inkludere korte avtaler og eiendeler med lav verdi. Det har blitt inkludert serviceelementer (typisk felleskostnader) i leiebeløpene innregnet i balansen, porteføljevurderinger har vært brukt og enkelte husleiekontrakter har blitt beregnet tilbake i tid for å få lavere avskrivninger fremover.

Oversikt over leieavtaler

Selskaper med flere rapporteringsenheter har i mange tilfeller ikke hatt sentrale registre over kontrakter og har tidligere basert seg på rapportering fra enhetene for noteopplysninger om kontraktsforpliktelser i henhold til IAS 17. Ved innføringen av IFRS 16 har en vanlig metode vært å gjennomgå hovedbok for å identifisere leieavtalene. Det ble fort behov for systemer for å registrere kontrakter og informasjon til å gjøre IFRS 16-beregninger. Tidligere innhentet informasjon viste seg å være mangelfull, og flere av selskapene fikk således bedre oversikt etter kontraktsgjennomgangen.

Selskaper som har mange leieavtaler fra samme leverandør(er), har i noen grad avtalt at leverandør(ene) skal gi periodiske oversikter over leieavtaler med nøkkelinformasjon, som selskapet bruker for å oppdatere sine beregninger. Dette kan være aktuelt for billeasing og maskiner og utstyr som leies inn i store kvanta til prosjekter.

Nye krav til rutiner og intern kontroll og rapportering fremover

Selskapene vi intervjuet har i begrenset omfang etablert og dokumentert policy og prosedyrer for å identifisere og håndtere endringer, fastslå om det er endringer som påvirker resultatet eller balansen, og gjøre nye beregninger. Dette er noe selskapene vil jobbe videre med fremover. Det kan være komplisert og krever en god forståelse av standarden og det vil være en fordel at kompliserte endringer i beregningene kun gjøres av et fåtall personer med tilstrekkelig innsikt i IFRS 16.

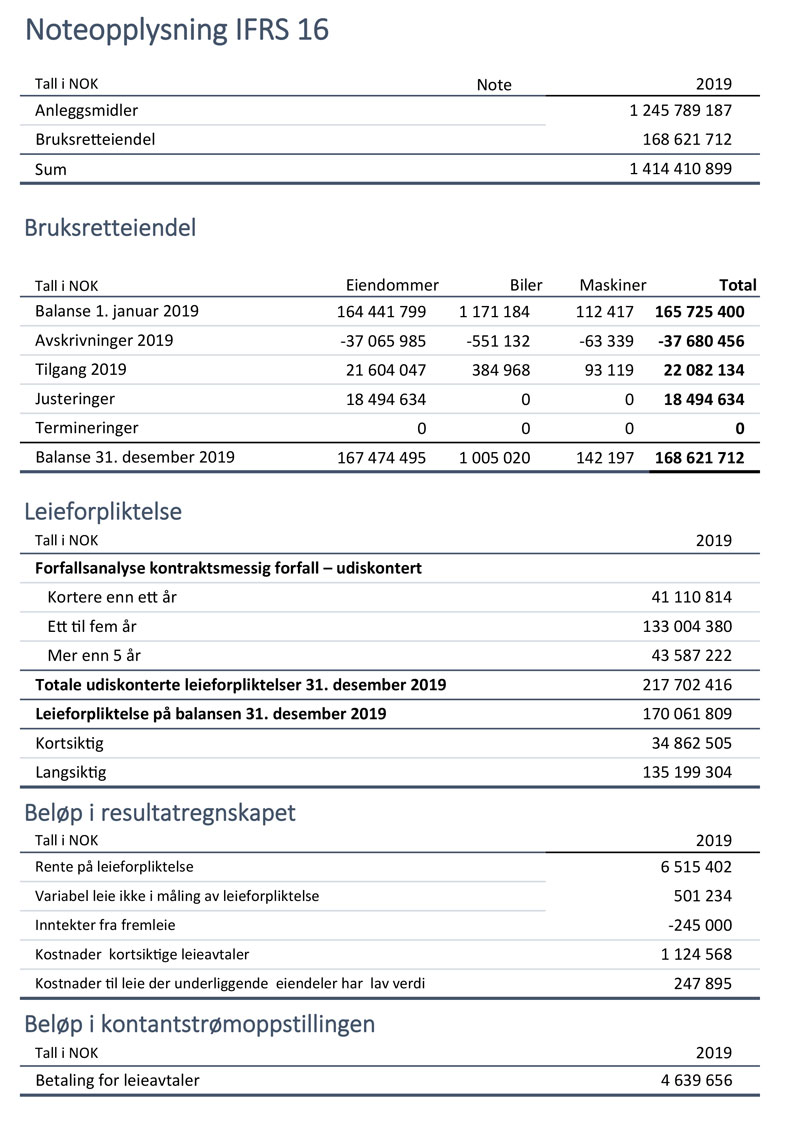

Data og spesifikasjoner for noteopplysninger og tilleggsinformasjon til årsregnskapet 2019 har i liten grad vært fokus for selskapene ved implementeringen. Noen vil tilpasse intern rapportpakke for årsoppgjørsrapporteringen for å få inn ekstra data. Eksempel på deler av kvantitative noteopplysninger som en del av en systemløsning illustreres nedenfor:

Diskonteringsrente

Ved modifisert retrospektiv metode skal marginal lånerente brukes ved førstegangsimplementeringen 1. januar 2019. Marginal lånerente vil også i det alt overveiende bli brukt for nye eller endrede kontrakter, da implisitt rente i leieavtalen veldig sjelden lar seg beregne. Selskapene har i hovedsak laget beregninger som skiller mellom land, valuta og lengde, og til dels type eiendeler. Skille mellom type eiendeler betyr i hovedsak skille mellom leie av fast eiendom og andre eiendeler, hvor fast eiendom har et lavere risikopåslag. Risikofri rente hentes i stor grad fra data over swap-renter i ulike valutaer. Risikopåslag for selskapets kredittrisiko relateres i stor grad til selskapenes faktiske låneavtaler, som oftest finnes for morselskapet, og noen skiller mellom datterselskaper. Påslag for landrisiko skjer i liten grad, og bare for spesielle land. Vår erfaring er at mange selskapet har benyttet en del tid på å etablere modeller som kan anvendes fremover.

Leieperiodens lengde

Forlengelsesopsjoner har i de fleste tilfellene blitt vurdert individuelt i de tilfellene de kan være vesentlige. Vi har inntrykk av at selskapene har vært ganske restriktive med å inkludere forlengelsesopsjoner mer enn omkring fem år frem i tid, men hvor individuelle vurderinger har medført at det har blitt tatt hensyn til enkelte forlengelsesopsjoner som kan ligge lenger frem i tid.

Det virker som om selskapene har hatt et bevisst og fornuftig forhold til dette, og at de tar hensyn til egenskaper ved eiendelen, om den naturlig ses sammen med andre eiendeler (f.eks. om det er parkeringsplasser i tilknytning til kontorer eller om det er en annen etasje hvor leieavtalen er inngått på et annet tidspunkt), beliggenhet og type eiendel mv. Termineringsopsjoner brukes sjeldnere i kontraktene. Det virker ikke som det har vært stort fokus på problemstillingen rundt bøter («penalty») i IFRS 16.B34, som ble diskutert av IFRIC i juni og november 2019. Bare ett av selskapene nevnte problemstillingen.

Vi mener det vil være en fordel å ha systemer for oppfølging av opsjoner. Har valgt system mulighet til å legge inn varsler og registrere opsjoner, får brukerne bedre oversikt og det gir også bedre data til analyser og budsjetter.

Marginal lånerente vil også i det alt overveiende bli brukt for nye eller endrede kontrakter, da implisitt rente i leieavtalen veldig sjelden lar seg beregne.

Vesentlighetsvurderinger

Selskapene har i stor grad benyttet muligheten i IFRS 16 til å ikke innregne kontakter når den underliggende eiendelen har lav verdi. Generelt ser selskapene på type eiendeler, og bruker ikke slavisk den indikerte 5000 USD-grensen. Selskapene vurderer i tillegg om det er kontrakter hvor innregning av forpliktelser og eiendeler gir relativt små utslag på balansen. De innregner derfor ikke selv om verdien av den underliggende eiendelen som ny overstiger den indikerte 5000 USD-grensen og/eller det er snakk om en type eiendel som standardsetter ikke mente å unnta. Større selskaper har også benyttet en vesentlighetsgrense som kan være betydelig høyere enn den som er indikert av standardsetter. Her har selskapene kombinert vesentlighet som konsept og det spesifikke unntaket i standarden.

Riktig betalingsperiode, forskudds- og etterskuddsvise betalinger

For at gjeld skal beregnes riktig og avdrag regnskapsføres når betaling skjer, er det viktig å få lagt inn leiebetalingene i riktig måned i leasesystemet. Det bør også skilles mellom de avtalene som er forskuddsbetalt og de som er etterskuddsbetalt. I noen land, deriblant Sverige, er det vanlig å betale leie på slutten av måneden før den perioden (ofte kvartal) leien gjelder. For eksempel betales husleie for første kvartal 2019 i desember 2018. Legges betaling til januar og ikke desember, vil gjelden bli overvurdert 31.12. Har selskapet en rekke slike avtaler, kan feilen fort bli vesentlig. Systemløsninger bør kunne ha funksjonalitet for at dette kan registreres og beregnes riktig.

Selskaper med flere rapporteringsenheter har i mange tilfeller ikke hatt sentrale registre over kontrakter.

Bruk av programvare

Alle selskaper som ble intervjuet, har anvendt eksternt utviklet programvare, i form av egne moduler til ERP- eller konsolideringssystemer eller frittstående programvare. Det har ikke vært aktuelt for noen å benytte tid og ressurser til utvikling av egen programvare, men noen benyttet Excel i en tidlig fase av prosjektet. Å bruke eksternt utviklet programvare kan være en fordel ved at en ikke blir avhengig av egne utviklingsressurser, mindre risiko for beregningsfeil og man får ta del i den utviklingen som skjer hos leverandører med mange kunder. Endringer i kontrakter, valuta og integrasjon med regnskaps- og konsolideringssystemer kan være spesielt utfordrende å håndtere, og øker behov for en systemløsning. Det bør også vektlegges om leverandør har god faglig innsikt i IFRS 16, da dette er nødvendig for forståelse av hva som skal regnskapsføres og rapporteres og dermed kunne gi konkret veiledning til kundene.

Noen opplevde at leverandørene ikke var kommet så langt som de ga uttrykk for da de ble valgt.

Rapportering av IFRS 16-effekter i 2019 delårsrapporter

De selskapene vi kjenner til har i sine delårsrapporter forklart effektene av IFRS 16 på de rapporterte tallene for 2019. Det virker som om informasjonen som har blitt gitt, jevnt over tilfredsstiller analytikernes og andre brukeres forventninger og krav, da selskapene sier at de har fått lite spørsmål etter at de gikk ut med opplysning om effektene.