Egenutvikling av immaterielle eiendeler

Utvikling av programvare blir relevant for stadig flere virksomheter, og ikke bare de som tradisjonelt har drevet med ren programvareutvikling. Nedenfor redegjør vi for de vanligste problemstillingene knyttet til egenutvikling av immaterielle eiendeler, spesielt med fokus på utvikling av programvare.

Vi ser blant annet på hvordan dagens utviklingsmetodikk gir en del utfordringer når en skal ta stilling til hvilke aktiviteter som skal balanseføres i tilknytning til et prosjekt.

Spesiell vurderingsregel for forskning og utvikling

Regnskapsloven skiller mellom «forskning og utvikling» og «konsesjoner, patenter, varemerker og lignende rettigheter», heretter referert til som «rettigheter mv.». Skillet mellom egen tilvirkning av immaterielle eiendeler og «forskning og utvikling» benyttes også i internasjonal regnskapsregulering. Det er flere grunner til at dette skillet er viktig:

ulike vurderingsregler

presentasjon i ulike poster i balansen

egne noteopplysninger

Den spesielle vurderingsregelen for egen forskning og utvikling i regnskapsloven § 5–6 medfører at utgifter til egen forskning og utvikling kan kostnadsføres selv om kriteriene for balanseføring er til stede. Dette vil være valg av regnskapsprinsipp, og kan kun velges i de tilfellene hvor aktiviteten regnes som forskning og utvikling, og ikke i tilfeller hvor aktiviteten defineres som egenutvikling av rettigheter mv.

Små foretak kan velge å kostnadsføre utgifter til egenutvikling av rettigheter mv. på samme måte som for forskning og utvikling. Dette fremgår av NRS 8, og begrunnes med at skillet er komplisert og at nytteverdien i form av bedre regnskapsinformasjon ikke alltid vil stå i forhold til kostnadene. For eksempel vil nok dette skillet sjelden være noe virksomheten er opptatt av for styringsformål, slik at en må iverksette rutiner rundt timeregistrering mv. som nok vil være kostnadskrevende for å få en pålitelig rapportering. Sannsynligvis vil en derfor ved en slik grensedragning ofte måtte basere seg på estimater, da en ikke vil ha tilstrekkelig kvalitet i datagrunnlaget.

Kostnadsføring/balanseføring av FoU i forslag til ny regnskapslov

Forslag til ny regnskapslov* NOU 2015: 10 Lov om regnskapsplikt. er i stor grad en rammelov, som inneholder mindre detaljert regulering enn gjeldende regnskapslov gjør. I forslaget er detaljert regulering forutsatt regulert i regnskapsstandard, og i § 1–3 i forslaget foreslås det at standardsettende organ skal fastsette bindende regnskapsstandarder som utfyller eller presiserer bestemmelser i loven.

I forslag til ny regnskapslov § 4–7 fremgår det at utgifter til egen forskning skal innregnes som kostnad, og at utgifter til egen utvikling innregnes i balansen dersom dette følger av regnskapsstandard. Det vil dermed være opp til en standardsetter å regulere hvorvidt utgifter til egen utvikling skal kostnadsføres eller balanseføres gjennom reguleringer i nye regnskapsstandarder. Forslag om rammelov og bindende regnskapsstandarder vil generelt gi standardsetter anledning til raskt å tilpasse norsk regnskapsregulering, blant annet til internasjonal regnskapsregulering, samtidig som lovgiver får mindre innflytelse på denne delen av reguleringen.

Kostnadsføring/balanseføring av FoU etter IFRS

IFRS for SMEs åpner ikke for at utgifter til egen forskning og utvikling kan balanseføres som egen eiendel* IFRS for SMEs 18.14.. IAS 38* IAS 38.57. åpner for at immateriell eiendel som oppstår av utvikling (eller av utviklingsfasen i et internt prosjekt), skal balanseføres dersom visse vilkår er oppfylt, og skiller dermed også mellom en forskningsfase og en utviklingsfase. En immateriell eiendel som oppstår av utvikling, skal innregnes dersom, og bare dersom, et foretak kan dokumentere alle følgende punkter:

De tekniske forutsetningene for å fullføre den immaterielle eiendelen med sikte på at den vil bli tilgjengelig for bruk eller salg.

Foretaket har til hensikt å fullføre den immaterielle eiendelen og ta den i bruk eller selge den.

Foretakets evne til å ta den immaterielle eiendelen i bruk eller selge den.

Hvordan den immaterielle eiendelen med sannsynlighet vil generere fremtidige økonomiske fordeler. Blant annet kan foretaket vise til at det eksisterer et marked for produktene av den immaterielle eiendelen eller av den immaterielle eiendelen i seg selv, eller dersom den skal anvendes internt, nytten av den immaterielle eiendelen.

Tilgjengeligheten av tilstrekkelige tekniske, finansielle og andre ressurser til å fullføre utviklingen og til å ta i bruk eller selge den immaterielle eiendelen.

Foretakets evne til på en pålitelig måte å måle de utgiftene som er henførbare til den immaterielle eiendelen mens den er under utvikling.

Etter IFRS gis det ikke anledning til å velge kostnadsføring av utgifter til utvikling i tilfeller hvor vilkårene for balanseføring er til stede, slik en kan etter spesialregelen i regnskapsloven § 5–6. Ut over dette er det vår oppfatning at bestemmelsene i hovedsak vil gi samme løsning som etter GRS, men ulik ordlyd ved regulering i henholdsvis IAS 38 og NRS 19 kan medføre at en havner på ulike svar i en del grensetilfeller.

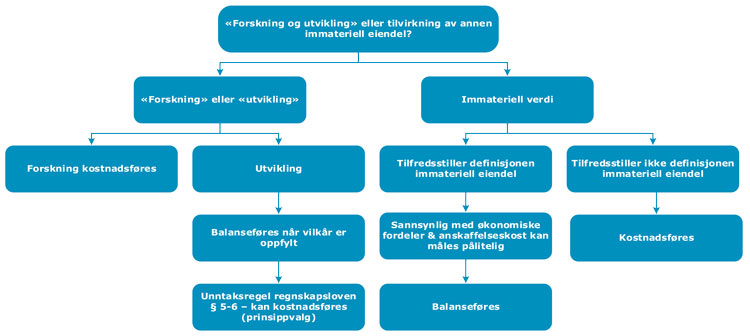

En skisse over viktige skillelinjer og problemstillinger ved vurdering av immaterielle eiendeler.

Ulike balanseposter

En annen grunn til at det er viktig å skille mellom «forskning og utvikling» og tilvirkning av rettigheter mv. er at de presenteres på ulike linjer i balansen, henholdsvis som «Forskning og utvikling» og «Konsesjoner, patenter, lisenser, varemerker og lignende rettigheter».

Det kan være utfordrende å skille mellom «forskning og utvikling» og rettigheter mv. En kunne derfor se for seg at en benytter balanseposten «forskning og utvikling» i utviklingsfasen, og presenterer den ferdige immaterielle eiendelen som «Konsesjoner, patenter, lisenser, varemerker og lignende rettigheter» ved ferdigstillelse, men her er NRS 19* NRS 19 pkt. 2.8.1. tydelig på at balanseførte utgifter til utvikling fortsatt skal presenteres som forskning og utvikling i balansen.

Ulike noteopplysninger

Det er krav om noteopplysning for hver post under immaterielle eiendeler, slik at det skal opplyses om anskaffelseskost, tilgang og avgang i løpet av regnskapsåret, samlede avskrivninger, nedskrivninger og reverseringer av nedskrivninger i regnskapsåret fordelt for henholdsvis «Forskning og utvikling» og «Konsesjoner, patenter, lisenser, varemerker og lignende rettigheter». For hver post skal det også opplyses om økonomisk levetid og valg av avskrivningsplan.

For små foretak er det her ikke krav om spesifisering pr. post, men tilstrekkelig at det gis opplysninger for sum immaterielle eiendeler, herunder FoU og rettigheter mv.

For utgifter til forskning og utvikling er det i regnskapsloven § 7–14 i tillegg et krav om at det skal opplyses om:

utgifter som har gått med til forskning og utvikling i regnskapsåret

forventet samlet inntjening av pågående forskning og utvikling motsvarer medgåtte samlede utgifter (med «samlede utgifter» menes akkumulerte utgifter knyttet til prosjekter som er igangværende ved regnskapsårets utgang)

arten av forskning og utvikling som drives

Ut fra ordlyden i regnskapsloven vil kravet i det andre punktet vedrørende forskning og utvikling gjelde uavhengig av om utgiftene er kostnadsførte eller balanseførte. I henhold til NRS 19 må imidlertid kravet anses å være knyttet til utgifter til pågående forskning og utvikling som kunne ha vært balanseført, slik at det ikke vil være krav om å redegjøre for utgifter som ikke tilfredsstiller kravene til balanseføring.

Dette vil etter vår oppfatning medføre at det også må gis opplysninger om aktivitet i tilfeller hvor utgiftene er kostnadsførte, såfremt begrunnelse for kostnadsføring er bruk av vurderingsregelen i regnskapsloven § 5–6. Dette vil i så fall medføre at en virksomhet må ha system for å kunne skille ut utgifter til forskning og utvikling, og ta stilling til hvorvidt de kunne vært balanseført, selv om de velger prinsipp om kostnadsføring av utgifter til FoU.

Tilsvarende noteopplysning vedrørende forskning og utvikling gjelder for små foretak.

Noteopplysninger i forslag til ny regnskapslov

I forslaget til ny regnskapslov er det foreslått forenklinger i noteopplysningskravet for immaterielle eiendeler, både for små foretak og for mellomstore foretak (mellomstore foretak betegnes «regnskapspliktige med alminnelig regnskapsplikt» i lovforslaget). For små foretak er det vedrørende immaterielle eiendeler i forslaget kun ett krav til noteopplysning, og det er knyttet til avskrivningsperiode for goodwill.

For regnskapspliktige med alminnelig regnskapsplikt er det foreslått å fjerne kravet om opplysning om hvorvidt forventet samlet inntjening av pågående forskning og utvikling motsvarer medgåtte samlede utgifter, samt opplysninger om arten av forskning og utvikling som drives. Det er imidlertid foreslått at det fortsatt skal være krav om å opplyse om utgifter som har gått med til forskning og utvikling i regnskapsåret.