Kvalitetssikring og korrigering av regnskapstall

I en artikkelserie vil vi se på hvordan du kan bruke regnskapsanalyse for å gi dine klienter gode råd. Dette gjelder blant annet kvalitetssikring av regnskapsinformasjonen, og vurderinger av hvilke nøkkeltall som best måler virksomhetens prestasjoner.

Hvordan vet du at din bedrift har en lønnsomhet som er forsvarlig? Hvor god er likviditeten din og har du full kontroll på likviditetsbehovet? Hvor solid er egentlig virksomheten din? Driver du på kreditors regning? Er eierne fornøyd med avkastningen på kapitalen? Dette er spørsmål det er naturlig at du som rådgiver spør din klient om.

I del I av artikkelen vil vi ta for oss kvalitetssikring og korrigering av regnskapstall. Del II omhandler utvelgelse, analyse og konklusjoner, mens vi i del III ser på teknikker for å avdekke faresignalene i regnskapet.

En historisk plattform

Regnskapsanalyse viser historiske resultater, hvilke eiendeler bedriften har investert i, hvordan eiendelene er finansiert, historisk utvikling i kontantstrømmer og hvordan investeringer i anleggsmidler og arbeidskapital henger sammen basert på aktiviteten.

På mange måter viser altså regnskapsanalysen den historiske plattformen. Jo bedre vi klarer å måle den historiske plattformen og trekke lærdom av den, jo bedre blir vi i stand til å vurdere en virksomhets fremtid.

Mer informasjon – bedre regnskapsanalyser

Jo bedre kvalitet det er på regnskapet, jo bedre er det for å analysere. Regnskapskvaliteten kan ofte sies å være høy når regnskapene på en god måte reflekterer den underliggende økonomiske utviklingen, og resultatkvaliteten er høy når regnskapet gir et godt grunnlag for å predikere fremtidige resultater. Det er både den underliggende driften og den fremtidige utviklingen som er viktig å måle.

Tradisjonell regnskapsanalyse består ofte av tre dimensjoner:

-

Analyse av lønnsomhet

Bedriftens evne til å forrente investert kapital

-

Analyse av likviditet

Bedriftens evne til å betale sine forpliktelser til rett tid. Samt bedriftens evne til å generere likviditet nok til å dele ut til eierne.

-

Analyse av soliditet og hvordan bedriften er finansiert

I hvor stor grad bedriften tåler tap og hvordan finansieringen er satt sammen

Vi ser på viktige nøkkeltall innenfor de tre dimensjonene. Før beregningene gjøres, er det svært viktig å vurdere regnskapsmaterialet og vurdere om det er behov for å gjøre korrigeringer for analyseformål. Gjøres analysene basert på ikke representative tall, så vil fort konklusjonene bli feil og feil valg kan bli tatt eller feil råd kan bli gitt.

Kvalitetssikring og korrigering av regnskapstall

Som forarbeid til regnskapsanalyser er det viktig å skille mellom normale og unormale poster. Dette er spesielt viktig for å kunne trekke konklusjoner på om driften er forsvarlig, men også for å si noe om fremtidige resultater. Her får vi ikke mye hjelp av regnskapsreglene. Regnskapsreglene gjør at man ikke lenger kan klassifisere poster i resultatregnskapet som ekstraordinære poster. Norsk regnskapsstandard nr. 8 (NRS 8) angir imidlertid at resultatført virkning av prinsippendring og korrigering av vesentlige feil skal klassifiseres som ekstraordinær post. Utover dette er det etter god regnskapsskikk ikke adgang til å klassifisere poster som ekstraordinære. Administrasjonen og rådgiverne i bedriftene er selvsagt godt opplyst om dette og i den interne løpende oppfølgingen vil det for administrasjonen i en bedrift være enkelt å ta hensyn til dette i analysene. Men det er allikevel svært viktig at man er bevisst på dette.

Det andre punktet jeg vil fremheve når det gjelder kvalitetssikringen av regnskapsdataene, er skillet mellom kjernevirksomhet og sideaktiviteter. Legg merke til hvordan disse to ordene beskrives. Altså «virksomhet» og «aktiviteter». Dette er et fundamentalt skille i de fleste bedriftene. Det som er hovedaktiviteten og det bedriften har størst fokus på, er kjernevirksomheten, og følgelig bør dette ha størst oppmerksomhet.

Til slutt vil det også være viktig å kunne trekke konklusjoner basert på gjenværende drift dersom noe spesielt skjer med et viktig produkt, en viktig kunde eller et viktig satsingsområde. Når noe drastisk inntreffer for en virksomhet, for eksempel ved at den mister en vesentlig kunde, må en rådgiver kunne gjøre en analyse av gjenværende virksomhet og gi råd for videre drift.

La meg vise forskjellige eksempler som illustrer viktigheten av å kvalitetssikre regnskapstall og eksempler som viser konkret hvordan dette kan gjøres i praksis.

GODE RÅD: Bruk regnskapsanalysen aktivt for å gi dinea klienter gode råd.

Eksempel 1 – Oppstart av sideaktiviteter

Dette er en virksomhet som driver timeintensiv virksomhet. Tallene i tabellen under viser utviklingen de siste årene:

RESULTATREGNSKAP |

2011 |

2012 |

2013 |

2014 |

|---|---|---|---|---|

Driftsinntekter |

2 570 000 |

1 241 000 |

3 180 000 |

4 621 000 |

Varekostnad |

936 000 |

330 000 |

928 000 |

1 346 000 |

Lønnskostnader |

1 202 000 |

810 000 |

1 313 000 |

1 990 000 |

Andre driftskostnader |

465 000 |

407 000 |

743 000 |

752 000 |

Sum driftskostnader |

2 603 000 |

1 548 000 |

2 984 000 |

4 088 000 |

Driftsresultat |

-33 000 |

-307 000 |

195 000 |

533 000 |

Her ser vi en virksomhet som har hatt veldig god omsetningsøkning siste tre år. Men med en slik «tall-stabling» er det vanskelig å se noen klare trekk. La oss utvide eksempelet med kolonner der vi viser de ulike kostnadene i prosent av omsetning.

RESULTATREGNSKAP |

2011 |

2012 |

2013 |

2014 |

||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

Driftsinntekter |

2 570 000 |

1 241 000 |

3 180 000 |

4 621 000 |

||||||||

Varekostnad |

936 000 |

36 % |

330 000 |

27 % |

928 000 |

29 % |

1 346 000 |

29 % |

||||

Lønnskostnader |

1 202 000 |

47 % |

810 000 |

65 % |

1 313 000 |

41 % |

1 990 000 |

43 % |

||||

Andre driftskostnader |

465 000 |

18 % |

407 000 |

33 % |

743 000 |

23 % |

752 000 |

16 % |

||||

Sum driftskostnader |

2 603 000 |

101 % |

1 548 000 |

125 % |

2 984 000 |

94 % |

4 088 000 |

88 % |

||||

Driftsresultat |

-33 000 |

-1 % |

-307 000 |

-25 % |

195 000 |

6 % |

533 000 |

12 % |

||||

I 2014 i forhold til 2013 ser vi nå at varekostnadsandel og lønnsandel har hatt en stabil utvikling, mens andre driftskostnader er redusert. Det er reduksjonen i andre driftskostnader som er hovedforklaringen til det økte resultatet. Som rådgiver til virksomheten vet jeg imidlertid at man fra 2014 har begynt å bidra med arbeidskraft til andre konsernselskaper. Grunnen til at man har kunnet gjøre dette, er at man har hatt fokus på å effektivisere bruk av egne ansatte i egen virksomhet. Litt forenklet kan vi si at denne arbeidskraften er viderefakturert uten påslag. Når vi ser på omsetningsfordelingen i 2014, er den sammensatt på dette viset:

Ordinært salg |

3 156 000 |

Refundert lønn |

1 465 000 |

Sum driftsinntekter |

4 621 000 |

Det er mulig å jobbe videre med analysen ved å isolere bort denne sideaktiviteten (den gjelder altså bare for 2014). Dette kan gjøres slik i praksis:

RESULTATREGNSKAP |

2014 |

Korrigering |

2014 korrigert |

||

|---|---|---|---|---|---|

Driftsinntekter |

4 621 000 |

-1 465 000 |

3 156 000 |

||

Varekostnad |

1 346 000 |

29 % |

1 346 000 |

43 % |

|

Lønnskostnader |

1 990 000 |

43 % |

-1 465 000 |

525 000 |

17 % |

Andre driftskostnader |

752 000 |

16 % |

752 000 |

24 % |

|

Sum driftskostnader |

4 088 000 |

88 % |

-1 465 000 |

2 623 000 |

83 % |

Driftsresultat |

533 000 |

12 % |

0 |

533 000 |

17 % |

Vi kan da sammenstille 2014 korrigert med de andre årene i en ny tabell:

RESULTATREGNSKAP |

2011 |

2012 |

2013 |

2014 korrigert |

||||

|---|---|---|---|---|---|---|---|---|

Driftsinntekter |

2 570 000 |

1 241 000 |

3 180 000 |

3 156 000 |

||||

Varekostnad |

936 000 |

36 % |

330 000 |

27 % |

928 000 |

29 % |

1 346 000 |

43 % |

Lønnskostnader |

1 202 000 |

47 % |

810 000 |

65 % |

1 313 000 |

41 % |

525 000 |

17 % |

Andre driftskostnader |

465 000 |

18 % |

407 000 |

33 % |

743 000 |

23 % |

752 000 |

24 % |

Sum driftskostnader |

2 603 000 |

101 % |

1 548 000 |

125 % |

2 984 000 |

94 % |

2 623 000 |

83 % |

Driftsresultat |

-33 000 |

-1 % |

-307 000 |

-25 % |

195 000 |

6 % |

533 000 |

17 % |

Nå er det lettere med en dypere analyse av tallene. Vi ser da at omsetningen har hatt en marginal reduksjon og ikke en stor økning som først antatt. Andre driftskostnader har hatt en marginal økning og ikke en reduksjon som først antatt. At man har leid ut ansatte, har redusert lønnskostnadene betydelig i bedriften, men dette har i sterk grad gått på bekostning av vareforbruket. For stort fokus på effektivisering av timeforbruket har nemlig gått på bekostning av nøyaktigheten i produksjonen, som igjen har ført til større vareforbruk. Samlet sett er likevel besparelsen i lønnskostnader større enn økningen i vareforbruket, slik at resultatet totalt sett bedrer seg.

Dette eksempelet viser godt hvor viktig det er å kjenne tallene man skal analysere. Ta riktige korrigeringer for å isolere effekter og bedre vise resultater av kjernedriften du vil analysere.

Eksempel 2 – Engangseffekter

Ofte vil virksomheter ha poster i regnskapet som er av engangskarakter. Altså inntekts- eller kostnadsposter som ikke er gjentagende. Jeg skal vise noen av de vanligste og hvilke vurderinger som kan være relevant å trekke ut.

Nedbemanning

Selskaper som nedbemanner, vil ofte få kostnader rundt sluttpakker eller betaling av lønn i oppsigelsesperiode uten arbeidsplikt for den ansatte. Regnskapsloven har et grunnleggende regnskapsprinsipp som går på sammenstilling av kostnader i samme periode som tilhørende inntekter, jf. regnskapsloven § 4–1. Når et selskap pådrar seg kostnader i forhold til nedbemanning, skal altså kostnadene som oftest føres umiddelbart. Dette fordi det ikke vil bli inntektsskapende arbeid i fremtiden å sammenstille kostnadene med.

I slike situasjoner er det i analyser viktig å ta hensyn til to sentrale forhold: Det ene er den faktiske kostnadsføringen av nedbemanningen. Den vil ofte være en engangskostnad og bør tas ut av regnskapet i analysesammenhenger. Den representerer ikke noen fremtidig kostnad.

Her er et eksempel som kan illustrere dette:

RESULTATREGNSKAP |

2011 |

2012 |

2013 |

2014 |

|---|---|---|---|---|

Driftsinntekter |

90 000 000 |

82 000 000 |

75 000 000 |

82 000 000 |

Varekostnad |

27 000 000 |

24 600 000 |

22 500 000 |

24 600 000 |

Lønnskostnader |

37 200 000 |

39 060 000 |

41 013 000 |

48 513 000 |

Andre driftskostnader |

19 800 000 |

18 040 000 |

16 500 000 |

18 040 000 |

Sum driftskostnader |

84 000 000 |

81 700 000 |

80 013 000 |

91 153 000 |

Driftsresultat |

6 000 000 |

300 000 |

-5 013 000 |

-9 153 000 |

Her ser vi en virksomhet som har hatt negativ utvikling i omsetningen og på lønnskostnadene. Varekost og driftskostnader har holdt seg stabile målt i forhold til omsetningen. I 2014 er det gjort grep for å snu utviklingen og totalt 15 av selskapets 62 ansatte har blitt vurdert overtallige og blitt oppsagt på bakgrunn av dette. I 2014 er det ført en nedbemanningskostnad på 7,5 mill. kr relatert til nedbemanningen. Fokuset har vært å øke effektiviteten til gjenværende personer og vi ser at omsetningen har fått en økning tross nedbemanningen. For å vise 2014 uten engangskostnaden vil man enda bedre få frem effekten av ledelsens prioriteringer slik:

RESULTATREGNSKAP |

2014 |

Korrigering |

2014 korrigert |

|---|---|---|---|

Driftsinntekter |

82 000 000 |

82 000 000 |

|

Varekostnad |

24 600 000 |

24 600 000 |

|

Lønnskostnader |

48 513 000 |

-7 500 000 |

41 013 000 |

Andre driftskostnader |

18 040 000 |

18 040 000 |

|

Sum driftskostnader |

91 153 000 |

-7 500 000 |

83 653 000 |

Driftsresultat |

-9 153 000 |

7 500 000 |

-1 653 000 |

Og sammenstilt mot øvrige år ser det slik ut:

RESULTATREGNSKAP |

2011 |

2012 |

2013 |

2014 korrigert |

|---|---|---|---|---|

Driftsinntekter |

90 000 000 |

82 000 000 |

75 000 000 |

82 000 000 |

Varekostnad |

27 000 000 |

24 600 000 |

22 500 000 |

24 600 000 |

Lønnskostnader |

37 200 000 |

39 060 000 |

41 013 000 |

41 013 000 |

Andre driftskostnader |

19 800 000 |

18 040 000 |

16 500 000 |

18 040 000 |

Sum driftskostnader |

84 000 000 |

81 700 000 |

80 013 000 |

83 653 000 |

Driftsresultat |

6 000 000 |

300 000 |

-5 013 000 |

-1 653 000 |

En annen interessant vurdering å gjøre rundt en slik nedbemanningskostnad hadde vært å korrigere tidligere år basert på 15 færre ansatte for å se utviklingen de fire årene med sammenlignbare antall ansatte, både på redusert omsetning og redusert lønnskostnad.

Her er noen flere typiske engangsposter som må vurderes fra situasjon til situasjon.

Nedskrivning av varige driftsmidler

Ifølge regnskapsloven skal varige driftsmidler nedskrives fra historisk kostpris med fratrekk for avskrivninger ned til virkelig verdi hvis det har skjedd et verdifall som ikke er forbigående, jf. regnskapsloven § 4–1 og § 5–3 (3). Typisk for slike nedskrivninger er at de er vesentlige for regnskapet og at de er engangsposter. Det bør vurderes å ta hensyn til dette på lik måte som i eksempelet foran om nedbemanning. Når det gjelder nedskrivninger, vil det også gi mindre avskrivninger i fremtidige perioder. En nedskrivning medfører en stor kostnad umiddelbart, men gir samtidig reduserte kostnader i fremtiden. Det bør tas hensyn til begge effektene i regnskapsanalysen.

Salg av driftsmidler

Salg av driftsmidler vil ofte være engangsposter. Her vil det være hensiktsmessig å justere bort salgsgevinsten eller tapet. Dette vil som oftest være engangsposter. Men hva med gjenværende produksjon? Klarer selskapet å opprettholde dagens produksjon og kapasitet uten den solgte eiendelen? Hvis det ikke er tilfellet, bør man vurdere å endre sammenligningstallene tilsvarende for å se på utviklingen mellom årene. Dette er også svært viktige problemstillinger å analysere i situasjoner med salg av driftsmidler.

En vanlig situasjon man ser i praksis, er at virksomheter velger å selge et driftsmiddel for deretter å lease det samme driftsmiddelet tilbake. Dette vil for praktiske formål være for å frigjøre kapital ved å endre finansieringsform på driftsmiddelet. Men slike transaksjoner kan ha stor betydning på regnskapet. Jeg kommer ikke inn på temaet rundt gjennomkjøring da dette kan anses for å ikke være en transaksjon. Men det som får betydning, er at man erstatter et regnskap som blir belastet med avskrivninger (driftskostnad) når virksomheten eier driftsmiddelet selv med leiekostnad (driftskostnad) ved operasjonell leasing og avskrivning og finansieringskostnad (finanskostnad) med finansiell leasing. Altså effekter som man som rådgiver bør korrigere for i analysene slik at man får sammenlignbare år i analysene.

Tap av viktig kunde

Dersom din klient mister en viktig kunde, kan det være hensiktsmessig å se på utviklingen ved å korrigere bort regnskapstall tidligere år relatert til den samme kunden. Dette for bedre å kunne vurdere hvordan driften utvikler seg basert på de kundene man har igjen.

MISTET KUNDE: Mister klienten en viktig kunde, kan det være hensiktsmessig å se på utviklingen ved å korrigere bort regnskapstall tidligere år relatert til den samme kunden.

Noen eksempler fra offentlige regnskap og pressemeldinger:

Det er alltid interessant å se om bedrifter er tydelige på å vise engangsposter eller ikke. Her er noen gode eksempler på begge varianter. Det å se på hvordan slikt presenteres eksternt kan også gi gode forslag til hvordan dette kan presenteres internt i virksomheter og opp mot styret i virksomhetene.

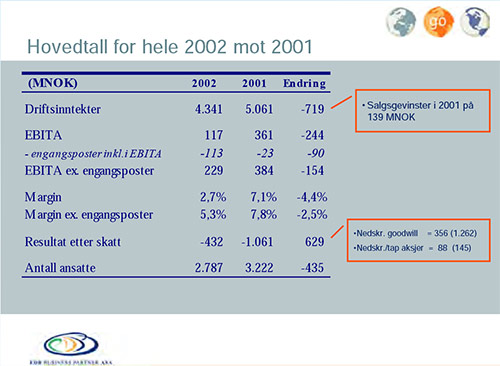

EDB Business Partner ASA hadde store engangsposter i 2002. De valgte å vise dette slik: Ved å vise engangspostene på en egen linje kommer dette veldig tydelig frem. Videre i presentasjonen fremgår det klart at det dreier seg om engangskostnader knyttet til nedbemanning. Det å vise tallene slik gjør oss i stand til bedre å trekke konklusjoner om hva virksomheten kan forventes å generere av marginer i årene som kommer.

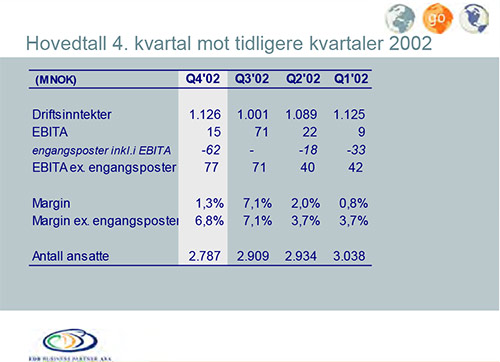

EDB Business Partner ASA hadde flere engangsposter dette året. Det dreide seg om store nedskrivninger. Nedskrivninger inngår ikke i lønnsomhetstallet EBITDA (driftsresultat før avskrivninger, nedskrivninger, renter og skatt). Videre i presentasjonen vises engangseffektene på nedskrivning ved å vise tallene i egne bokser slik at disse skal være enkle å se.

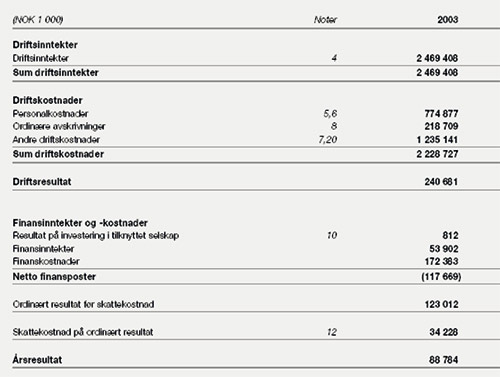

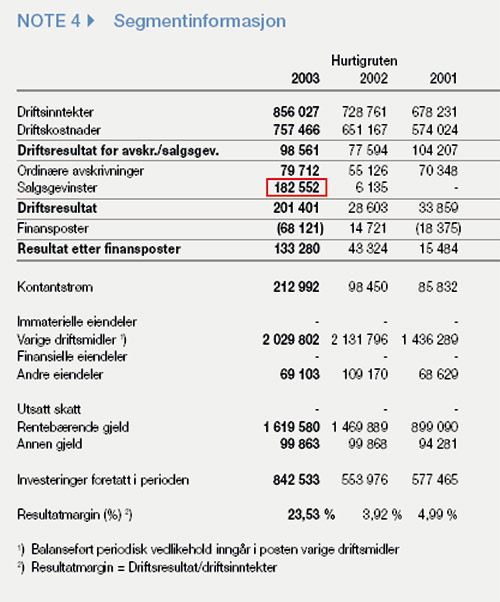

Et annet eksempel er årsregnskapet til TFDS-gruppen for 2003. Resultatregnskapet viser disse tallene for 2003. Hovedtallene viser et svært solid år.

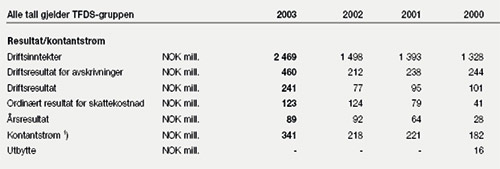

Videre i årsrapporten har de en presentasjon av hovedtall de siste fire årene.

Utviklingen fra 2002 til 2003 viser kraftig økning i driftsinntekter og i driftsresultat, men fortsatt har vi ikke helt taket på hva dette skyldes.

Videre i årsrapporten finner vi segmentnoten og vi ser der at det er en eller annen salgsgevinst i segmentet hurtigruten.

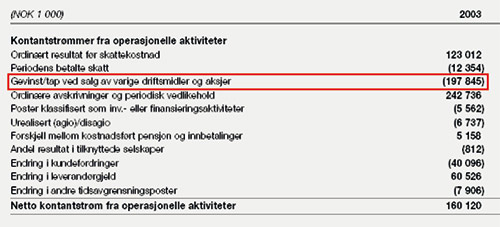

Det virkelige svaret finner vi først i kontantstrømsanalysen. Salgsgevinsten skyldes at de har solgt skipet sitt. Dette salget fremstår som om det er ordinært – slik dette er presentert. Faktum er at de har solgt skipet og leaset det tilbake umiddelbart.

%20(1).png)