Normalisering av arbeidskapital i transaksjoner

I transaksjonsprosesser er det vanlig at man tidlig låser verdien av selskapet i form av selskapsverdi/enterprise value, og ut ifra denne utleder egenkapitalverdien, det vil si verdien av aksjene i selskapet. Man bør så tidlig som mulig bli enige om prinsippene for normalisering av arbeidskapitalen og få dette klart definert allerede i intensjonsavtalen.

Normalisering av arbeidskapital er ingen eksakt vitenskap, men mer å regne som en safari i en jungel av teori, praksis og taktikk. Det som derimot er helt sikkert, er at dette er et område hvor det forhandles om fordelingen av store verdier mellom kjøper og selger og at man må være våken for å sikre sine verdier.

Justeringspostene mellom selskapsverdi og egenkapitalverdi er typisk regulert gjennom relativt uskyldige formuleringer som «endelig vederlag skal justeres for netto rentebærende gjeld og normalisering av arbeidskapitalen» eller lignende. Man kan derfor lett forledes til å tro veien fra selskapsverdi til egenkapitalverdi er rene autostradaen – hvor justeringene følger en standardisert og faglig velbegrunnet prosess. Det er dessverre sjelden tilfelle. Justeringsmekanismene som finner sted mellom det foreløpige og endelige vederlaget, er snarere en jungel av finansteori, observert praksis og forhandlingstaktikk. Dette gjør at vesentlige verdier – også målt i forhold til vederlaget – flyttes mellom kjøper og selger. At problemstillingen knapt er omtalt i anerkjent verdsettelseslitteratur gjør det heller ikke lettere å navigere seg gjennom denne jungelen.

I artiklene «Konseptuell modell for utledning av egenkapital – Del I & II» i Revisjon & Regnskap 4/09 og 5/09 omtalte vi det teoretiske rammeverket rundt disse justeringspostene. I denne artikkelen skal vi se nærmere på den justeringsposten som erfaringsmessig skaper mest hodebry – nemlig normalisering av netto arbeidskapital (eller bare arbeidskapitalen).

Problemstillingen

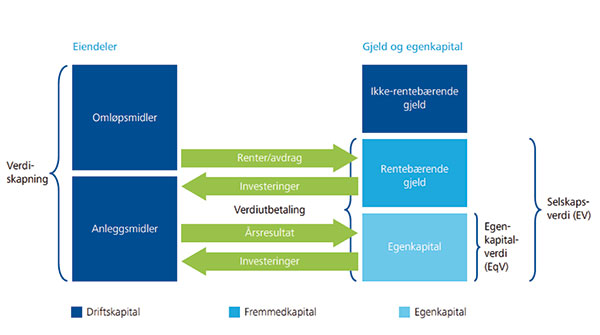

Selskapsverdien av en virksomhet innebærer totalverdien på selskapets eiendeler på kontant- og gjeldfri basis. Det vil si at man verdsetter nettoverdien av driftskapitalen (de mørkeblå boksene i figuren under). Fra denne verdien trekker man så fra netto rentebærende gjeld (eventuelt legger til netto kontanter), så får man prisen for aksjene i selskapet.

Figur 1

Det er to alternative oppgjørsmekanismer som kan benyttes i denne justeringen, og forskjellen mellom disse er i hovedsak hvem som har den økonomiske risikoen i interimsperioden fra signering av aksjekjøpsavtalen og frem til endelig gjennomføringstidspunkt (closing):

Locked box – gjennomfører justeringen på signeringsdato (ev. med renteberegning frem til gjennomføringsdato). Økonomisk risiko går over fra selger til kjøper på signeringsdato og selger mottar rentekompensasjon frem til pengene utbetales på gjennomføringsdato. I denne modellen tilfaller resultatet i interimsperioden kjøperen.

Completion Accounts – gjennomfører justeringen på gjennomføringsdato basert på balansen pr. gje

nnomføringsdato. Økonomisk risiko går over fra selger til kjøper på gjennomføringsdato og selger tilføres selskapets resultat i interimsperioden mellom signering og gjennomføring.

Forskjellen mellom disse oppgjørsmekanismene kan, litt forenklet, illustreres som følger:

Figur 2

Problemstillingene rundt arbeidskapital vil være identiske under begge metodene og disse vil derfor ikke utdypes nærmere her. På et eller annet tidspunkt må man altså uansett gå fra en selskapsverdi til en egenkapitalverdi (fordi det er aksjene i selskapet som kjøpes), og det er her vi nærmer oss problemstillingen.

Driftskapitalen består i basis av to komponenter som skal følge med på kjøpet – anleggsmidlene (det vil si driftsmidlene som er i bruk i selskapet) og arbeidskapital (det vil si omløpsmidler minus ikke-rentebærende gjeld). Driftsmidlene er som regel kurante å forholde seg til – og med mindre man har over- eller underinvestert vesentlig, skal det normalt ikke skje noen justeringer her. Driftsmidlene følger med på kjøpet som de er.

Beregningene rundt netto arbeidskapital er imidlertid ganske krevende, og det er ofte her slaget står i mange transaksjoner. En «normal» arbeidskapital er nødvendig for å drive virksomheten og denne arbeidskapitalen må derfor også følge med på kjøpet. Problemet er at hva som faktisk er arbeidskapital, sjelden er klart definert. Ordinære kundefordringer, varelager og leverandørgjeld er normalt inkludert, men hva med andre kortsiktige fordringer og gjeldsposter – eller fordringer/leverandørgjeld knyttet til leasing og investeringer?

Sammenlignet med andre investeringer, har arbeidskapitalen en del helt særegne karakteristika. For det første samvarierer investeringen i arbeidskapital i takt med omsetningen i selskapet. For det andre er investeringen reversibel i den forstand at den genererer en positiv kontantstrøm dersom omsetningen i selskapet faller (eller sagt på en annen måte: arbeidskapitalen har høy residualverdi). For det tredje har arbeidskapitalen også en betydelig innebygd egenfinansiering, i den forstand at en vekst i omsetningen i virksomheten også vil generere «vederlagsfri» finansiering i form av økte leverandørkreditter og økning i annen kortsiktig gjeld.

Videre er arbeidskapitalen som regel aldri «normal», den vil stort sett alltid ligge over eller under et normalnivå, noe som også betyr at kontantbeholdningen/gjelden i selskapet er unormalt lav eller høy. Til alt overmål er heller ikke det «normale» nivået en kjent størrelse, og det foreligger sjelden en omforent måte å beregne dette på. Selger vil alltid ønske at denne er lav (fordi man da får mer betalt for ekstra arbeidskapital som følger med) og kjøper vil alltid ønske at denne er høy (fordi man da får mye arbeidskapital med på kjøpet).

Det teoretiske utgangspunktet vil typisk være virksomheten slik den er på overdragelsestidspunktet, og man må legge til grunn de forutsetningene som er lagt til grunn i verdivurderingen av den selskapsverdien man er enige om. Det er vel og bra i teorien, men i praksis foregår ikke transaksjoner på denne måten – selskapsverdien man er enige om, er snarere et resultat av budgivninger og forhandlinger, og ikke en klart definert verdsettelse. Analysene må derfor ta utgangspunkt i en hypotetisk verdsettelse som man antar partene kunne vært omforent om på avtaletidspunktet.