Hvor langt rentebegrensningsreglene går

Det er fortsatt uklarheter knyttet til forståelsen av de nye rentebegrensningsreglene. Artikkelen gir en fremstilling av innholdet i rentebegrensningsreglene slik de pr. i dag fremstår.

Etter mye diskusjon ble det høsten 2014 vedtatt nye regler om begrensning av fradrag for gjeldsrenter ved lån mellom nærstående parter. Reglene fikk virkning fra 1. januar 2014. Hovedformålet med reglene var å ramme renter på interne lån, men reglene rammer også eksterne renter i den grad en nærstående part har stilt sikkerhet for gjelden. Det er vedtatt forskrift om unntak fra omklassifisering der det er stilt sikkerhet fra nærstående. Rentebegrensningsreglene favner vidt og rammer hardt.

Det regjeringsoppnevnte Scheel-utvalget skal «vurdere nivået på selskapsskattesatsen og utrede tiltak som kan beskytte det norske selskapsskattegrunnlaget.» I tilleggsmandat av 8. november 2013 bes utvalget også vurdere forslag som gir netto skattelettelser, ikke bare provenynøytrale forslag. Scheel-utvalget har frist for å levere sin innstilling 2. desember 2014, og kan komme med forslag til å endre rentefradragsbegrensningsreglene.

Bakgrunn og effekt av rentefradragsbegrensningsreglene

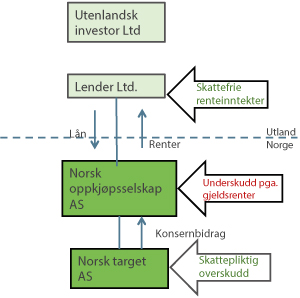

Det fremgår av forarbeidene at reglene skal hindre tilpasninger fra utenlandske nærstående selskaper som uthuler det norske skattegrunnlaget. Høy skattesats i Norge kan være et incentiv for å plassere gjeld og rentekostnader i selskaper hjemmehørende i Norge, mens fordring og renteinntekt kanaliseres til konsernselskap hjemmehørende i land med lav eller ingen beskatning av renteinntektene. Reglene om rentefradragsbegrensning skal motvirke denne effekten.

Figur 1

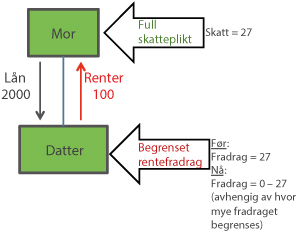

Mange OECD-land, herunder våre naboland Danmark, Sverige og Finland, har regler for å begrense rentefradrag, og har hatt det i flere år. De norske reglene bygger til en viss grad på tilsvarende regler i Tyskland og Finland. Utformingen av de norske reglene medfører imidlertid at Norge har strengere regler enn i de fleste andre land. Særlig rammer dette norske konsernselskaper der renteinntektene beskattes fullt ut i Norge med 27 prosent, mens rentefradraget begrenses. Det er ikke symmetri mellom beskatning av renteinntekter og fradrag for rentekostnader innenlands.

Figur 2

Det fremstår som et paradoks at det i Prop. 1 LS (2013–14) pkt. 4.1 uttales at regjeringens forslag «styrker rammebetingelsene for nasjonale bedrifter som konkurrerer med flernasjonale selskap» samtidig som realiteten er at virkningene av reglene skaper en konkurranseulempe for «helnorske» virksomheter. Effekten av reglene er at skattelovgivningen er like konkurransevridende som tidligere, bare med andre utslag.

NÆRSTÅENDE: Det fremgår av forarbeidene at reglene skal hindre tilpasninger fra utenlandske nærstående selskaper som uthuler det norske skattegrunnlaget.

Det fremstår som naivt når departementet i Prop. 1 LS (2013–2014) pkt. 4.19 (s. 138) la til grunn «at forslaget ikke i vesentlig grad vil ramme selskaper som ikke driver skatteplanlegging gjennom rentefradrag».

Antakelsen er ikke korrekt. Helnorske virksomheter med renteinntekter/kostnader og som ikke bedriver skatteplanlegging, vil likevel rammes av reglene.

%20(1).png)