Utbytteutbetaling – konsekvenser og dokumentasjonsbehov

Endringene i aksjeloven fra 1. juli 2013 innebar en betydelig omlegging og liberalisering av utbyttereglene. I tillegg vet vi at antall søksmål mot styrer øker. Som følge av dette bør styrene i norske bedrifter legge mer vekt på vurdering knyttet til utbytteutbetalinger og konsekvensene av dette.

I Revisjon og Regnskap nr. 1 2014 ble Revisjonskomiteens veiledning «Revisors vurderinger av forsvarlig likviditet og forsvarlig egenkapital» presentert. Dette er etter mitt syn (som «ikke-revisor») en meget god veiledning». Der setter komiteen fokus på ulike former for utbytteutdeling, styrets ansvar ved utbytteutdelinger og revisors oppgaver og plikter. Jeg ønsker i denne artikkelen å sette lys på noen praktiske forhold knyttet til utbytteutbetalinger der jeg mener det er naturlig at revisor veileder sine klienter.

Konsekvenser av utbytteutbetalinger

JA – utbytteutbetalinger påvirker en bedrifts økonomi! Det er en balansegang mellom eiernes ønske om å motta utbytte (avkastning på deres investerte kapital) på den ene siden, og bedriftens risiko og handlekraft på den andre siden. Jo mer en tapper selskapet for likvider gjennom utbytte, jo mindre er det igjen til andre formål: betale kreditorer, investere i maskiner, utstyr, produktutvikling og markedsvekst.

Jeg har i tidligere artikler argumentert for at en helhetlig økonomisk vurdering av en bedrift (økonomisk helsesjekk) bør reflektere både rentabilitet, kontantstrøm, likviditet, finansiell struktur og soliditet. Disse fem elementene reflekterer ulike sider av en bedrifts økonomi. En slik analyse gjøres gjerne ved avslutning av regnskapsåret basert på tall for regnskapsåret som helhet. For det konkrete året det gjelder, vil størrelsen på utbytteavsetningen påvirke områdene soliditet (egenkapitalandel) og finansiell struktur (balansestruktur) direkte. Med et større utbytte har selskapet en mindre «buffer» å gå på hvis fremtiden blir krevende. I analysen for neste år (utbetalingsåret) påvirkes også områdene kontantstrøm og likviditet direkte.

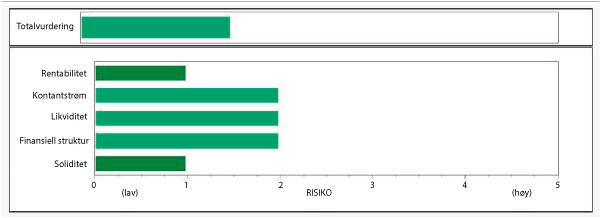

La oss se på et konkret talleksempel. Selskapet vi her ser på er en tjenesteytende virksomhet som i forrige regnskapsår omsatte for ca. 90 MNOK med et resultat etter skatt på ca. 6 MNOK. Før avsetning for utbytte var det bokført EK 31/12 ca. 15 MNOK med en implisitt EK-andel på 39 %. Bankinnskudd er ca. 18,5 MNOK og arbeidskapital (omløpsmidler minus kortsiktig gjeld) ca. 14 MNOK. Analysen viser da meget lav/lav risiko på alle vurderingsområdene:

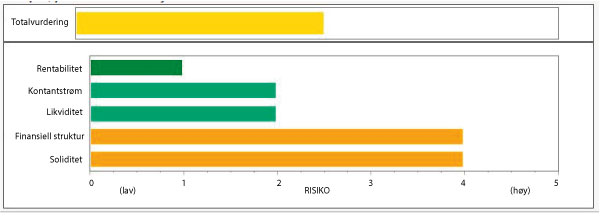

Dersom det avsettes et utbytte på 10 MNOK, blir det bokført EK 31/12 ca. 5 MNOK med en implisitt EK-andel på ca. 13 %. Arbeidskapitalen blir ca. 4 MNOK. Gitt at utviklingen fremover (prognosen) ser bra ut, burde et slikt utbytte fint kunne argumenteres for innenfor vurderingene av forsvarlighet. Analyseresultatet viser imidlertid vesentlig økt risiko innenfor områdene soliditet og finansiell struktur (balansestruktur), og totalrisikoen øker også som følge av utbytteavsetningen:

Jeg mener analysen gir en balansert vurdering av situasjonen. Hvis utviklingen fremover er god (god inntjening, god ordrereserve osv.) vil selskapet klare seg bra. Hvis utviklingen blir dårligere, har selskapet med en slik utbyttebetaling mindre «buffer» og det er høyere risiko for selskapet, dets kreditorer og partnere.

Denne typen analyse og simulering («hva-hvis-analyse») er teknisk bistand som revisor gjerne kan bistå kunden med før styret fastsetter foreslått utbytte.

En implikasjon mange ikke tenker over, er at utbytteutbetalingene påvirker ratingen selskapet får gjennom ulike kredittbyråer. Dette er spesielt knyttet til selskapets soliditet, som i slike sammenhenger reflekteres gjennom bokført egenkapitalandel. Dette er blitt enda mer utslagsgivende nå når selskapet kan dele ut utbytte som medfører at egenkapitalandelen blir lavere enn 10 %. Hvis selskapet er avhengig av en god kreditt-rating (ifm. anbudsprosesser o.l.), kan en unngå dette problemet ved å utsette vedtak om hele eller deler av utbytteutbetalingen til en ekstraordinær generalforsamling senere på året, og med det få bedre egenkapitalandel og absolutt egenkapital ved årsskiftet. Dette kan imidlertid kreve ekstra arbeid og kostnad knyttet til dokumentasjon, og kan utsette tidspunktet for når aksjonærene mottar utbyttet.