Delårsrapportering – en viktig informasjonskilde

I denne artikkelen ser vi på utvalgte områder fra praksis innen delårsrapporteringen og kommenterer noen områder i håp om at det kan være til inspirasjon for dem som ønsker å videreutvikle og forbedre delårsrapporten.

Delårsrapporter skal gi brukerne regelmessig oppdatering på foretakets utvikling, primært ut i fra et år til dato-prinsipp, men med tilleggsfokus på siste delårsperiode. Delårsrapportene kommer hyppig, og en skulle tro at hyppig informasjon til brukerne var høyt verdsatt. Likevel sier eksempelvis analytikere at årsrapporter er viktigere. Hvorfor?

For ett år siden, i en artikkel i dette tidsskriftet av Berner og Aastveit, ble det fokusert på behovet for å «pusse opp delårsrapporten». Bakgrunnen for det fokuset var en del tydeliggjøringer i den regnskapsstandarden som regulerer delårsrapporteringen – IAS 34 – og det faktum at mange foretak kanskje har gjort litt lite de senere årene for å videreutvikle delårsrapportene sine.

Oppbygging og struktur

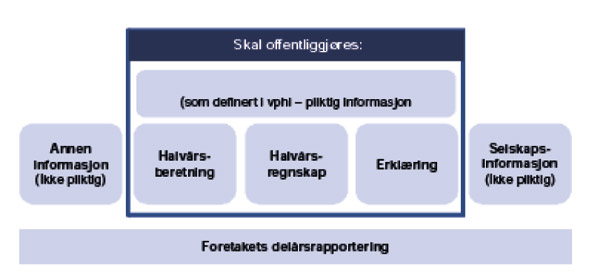

Noe av utfordringen med delårsrapporteringen er at det er til dels «utydelige» krav om hvor informasjonen skal gis. Dersom pliktig informasjon er gitt utenfor notene, er dette helt i orden og i samsvar med IAS 34 Delårsrapportering. Dette skaper imidlertid noen utfordringer for brukeren av delårsrapporten da det blir uklart hvor man finner informasjonen. Vi mener det mest ryddige vil være å gi informasjon i noter, med klare notehenvisninger fra oppstillingsplanene. Mange foretak har de senere årene lagt om formen på delårsrapportene, slik bl.a. Berner og Aastveit anbefalte i fjorårets artikkel. Etter vår oppfatning følger en slik oppbygning også naturlig som en videreføring av verdipapirhandellovens krav til henholdsvis halvårsberetning og halvårsregnskap, jf. figur øverst til høyre. Ikke alle deler vårt syn.

Struktur delårsrapport – eksemplifisert med halvårsrapporten