Implementeringen av nye krav

I 2009 kom det krav til nye oppstillingsplaner og nye krav til segmentinformasjon. Årsberetningskravene ble utvidet og skal nå inneholde omtale av hva som er gjort for å forhindre diskriminering. Mange var flinke til å etterleve de nye reglene og noen har en vei å gå.

Det er interessant å se hvordan 2009-endringene er implementert i årsrapportene for 2009. Heller ikke 2009 var forskånet for implementering av nye og endrede standarder og regler, og trenden fortsetter inn i 2010 og videre. Vi har sett på et utvalg av årsrapporter for 2009 for å danne oss et bilde av hvordan IFRS-rapporteringen gikk. Nedenfor gir vi en ikke-vitenskapelig fremstilling av vårt inntrykk av rapporteringen.

2009 var nok et år da foretakene måtte forholde seg til flere nye krav i IFRS-rapporteringen. Den kanskje mest fremtredende endringen, i alle fall den mest synlige, kom som følge av endringen i IAS 1 og er kravet til nye oppstillingsplaner. Selv om dette ikke påvirket verken innregning eller måling, var det, etter det vi så gjennom kvartalsrapporteringen i 2009, ikke enkelt å få implementert dette. Imidlertid ser det ut til at mange flere er «på plass» i årsregnskapet.

Endring i oppstillingsplaner (IAS 1 Presentasjon av finansregnskap)

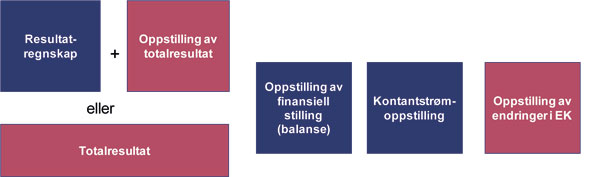

Fra og med 1.1.2009 var det krav om å rapportere nye oppstillingsplaner. Den kanskje største endringen var innføringen av begrepene totalresultat («comprehensive income») og andre inntekter og kostnader («other comprehensive income»). Foretakene kunne velge mellom å vise totalresultatet i en enkelt oppstilling eller i to oppstillinger (resultatregnskap og oppstilling av totalresultat). Illustrasjonen nedenfor viser hvilke oppstillingsplaner som kreves og valgmuligheten som nevnt over.

Vi har sett på hvordan foretakene har implementert de nye oppstillingsplanene. Av de foretakene vi har sett på, kan det se ut til at et lite flertall har benyttet alternativet med to oppstillinger for totalresultatet, dvs. et separat resultatregnskap og en separat oppstilling av totalresultat. Andre inntekter og kostnader (som er en del av totalresultatet) har fått mange navn, som for eksempel:

Utvidet resultat

Øvrige resultatelementer

Innregnede inntekter og kostnader

Andre inntekter og kostnader innregnet mot egenkapitalen

IAS 1 krever ikke at spesielle navn benyttes, men eksempelvis siste kulepunkt ovenfor blir misvisende og bør derfor ikke brukes.

Etter vår oppfatning representerer endringen mer enn en endret oppstilling. Ettersom kun transaksjoner med eiere skal reflekteres direkte i egenkapitalen, medfører endringen at også den underliggende bokføringen må legges om. Eksempelvis bør ikke lenger verdistigning på «tilgjengelig for salg»-aksjer føres direkte mot (eget fond i) egenkapitalen, men via «andre inntekter og kostnader/other comprehensive income». Det er usikkert i hvilken utstrekning den underliggende bokføringen er lagt om slik at alle poster som ikke er transaksjoner med eiere, føres via «andre inntekter og kostnader/other comprehensive income».

IASB jobber for tiden med et forslag om å fjerne muligheten til å vise totalresultat i to oppstillinger (Resultatregnskap og Oppstilling av totalresultat), men i stedet kreve totalresultat i én oppstilling. Siden praksis i Norge kan se ut til å foretrekke to oppstillinger, vil det trolig måtte skje en omlegging i fremtiden. Det ligger også på planen at oppstillingen endrer navn fra «Statement of Comprehensive Income» til «Statetement of Profit or Loss and Other Comprehensive Income», men det vil heller ikke bli plikt til å bruke denne tittelen.

.gif)