Armlengdeleie for driftsmidler

Artikkelen omhandler armlengdeleie for driftsmidler. Spesielt gjennomgås anvendelsen av «Zero Net Present Value» (ZNPV)-tilnærmingen som et alternativ til de konvensjonelle metodene.

Internprising ved leie av driftsmidler i konsernforhold har de senere årene gitt anledning til drøftelser i norsk skattelitteratur, spesielt bareboatleie for rigger. Artikkelen beskriver anvendelse ut over av de konvensjonelle metodene, en tilnærming som etter vår oppfatning kun i begrenset omfang har vært drøftet tidligere i forbindelse med internprising i Norge, Zero Net Present Value-tilnærmingen, som bygger på nåverdimetoden. Selv om artikkelen hovedsakelig drøfter hvordan evaluering av internprisingen for utleie av driftsmidler kan foretas, vil ZNPV også kunne anvendes til fastsettelse av leien. Tilnærmingen tar utgangspunkt i at investor krever en risikojustert avkastning på sin kapital, dvs. en avkastning som tar hensyn til risikoen for investeringen.

«Zero Net Present Value»-tilnærming

«Zero Net Present Value» (ZNPV)-tilnærming bygger på nåverdimetoden, som er en neddiskontert kontantstrømanalyse.

Nåverdimetoden

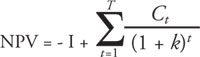

Nåverdien er verdien som fremkommer når alle fremtidige kontantstrømmer (= innbetalinger - utbetalinger) en eiendel vil generere, diskonteres med et avkastningskrav (kapitalkostnad) til dagens verdi. Netto nåverdi finner man på følgende måte:

Netto nåverdi (NPV) = Nåverdi av fremtidige kontantstrømmer - Investeringsutgift (dagens verdi)

Hvor:

I = Investeringskostnader ved tidspunkt 0

T= Total antall perioder

C = Fremtidig kontantstrøm

k = Avkastningskrav (kapitalkostnad)

Såfremt selskapets avkastningskrav k er kjent, er det mulig å anvende dette avkastningskravet, ellers kan selskapets avkastningskrav beregnes som en vektet gjennomsnittlig kapitalkostnad (WACC)* NOU 2000:18, vedlegg 5, pkt. 5.2 Metode for fastsetting av kapitalkostnaden. Kapitalverdimodellen.. WACC er vektet i forhold til andel av de ulike finansieringskildene (lån og egenkapital).

Hvor:

WACC = Gjennomsnittlig kapitalavkastningskrav

kE = Egenkapitalkostnad (avkastningskrav, se nedenstående KVM-formel)

kG = Effektiv lånerente før selskapsskatt

sB = Selskapets skattesats

E = Markedsverdi av egenkapital

G = Markedsverdi av gjeld

Selskapets (prosjektets) egenkapitalkostnad kan beregnes ved hjelp av kapitalverdimodellen (KVM), også kalt «Capital Asset Pricing Model» (CAPM). KVM er en modell som indikerer avkastningen på kapital som bør kreves av et prosjekt ved hjelp av total ikke-diversifiserbar risiko i prosjektet (), risikofri rente (rf) og avkastning på markedsporteføljen (rm).

Zero NPV

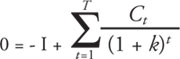

Zero NPV kan defineres som NPV beregnet baklengs, siden vi får en Zero NPV når nåverdien er lik null.* Sending, Aage, Innføring i bedriftsøkonomi, Fagforlaget, 1997, side 401, pkt. 13.2.4 Nåverdi (baklengs renteberegning). Ved hjelp av denne tilnærmingen kan vi beregne fremtidig kontantstrøm hvor NPV blir lik null, når investeringskostnaden, levetiden og kapitalkostnaden er gitt. Vi mener at Zero NPV kan anvendes for å beregne armlengdeleie for driftsmidler (fremtidig kontantstrøm). NPV bruker kontantstrøm i motsetning til andre metoder som bruker regnskapsmessig inntjening. Regnskapsmessig inntjening representerer ikke kontantstrøm og kan manipuleres. Zero NPV neddiskonterer kontantstrømmen og tar på denne måten hensyn til nåverdien.

Eksempel

Et selskap vil leie ut en båt i 5 år og ønsker å finne ut hva det skal kreve i årlig leie. Det er gitt følgende opplysninger i denne sammenhengen:

Investering = 100 000

Levetid = 5 år

Restverdi = 10 000

Forsikring = 1000

Vedlikehold = 1000

Beta = 1,4

Risikofri rente = 4 %

Avkastning på markedsporteføljen = 11 %

Egenkapital = 60 %

Gjeld = 40 %

Gjeldsrente = 6 %

Selskapsskatt = 28 %

Avkastningskrav = k %

Årlig leie (kontantstrøm inn) = C

Først beregnes avkastningskravet på kapital. Hvis driftsmiddelet har samme forretningsrisiko og kapitalstruktur, kan det vurderes å bruke selskapets WACC som driftsmiddelets gjennomsnittlige avkastningskrav.

Avkastningskrav på egenkapital = 4 % + 1,4*(11 % - 4 %) ≈ 14 %

Gjennomsnitt avkastningskrav (WACC) = (60 % *14 %) + (40 % * 6 %) * (100 % - 28 %)

≈ 10 %

C ≈26 742

Selskapet bør kreve 26 742 i årlig leie for å tilfredsstille avkastningskrav på 10 % slik at NPV er lik null.

En alternativ anvendelse av ZNPV-tilnærmingen kan være å benytte avkastningskrav for sammenlignbare selskaper (justert for forskjell mellom deres kapitalstruktur i forhold til vår «utleier») og deretter teste om leien beregnet ved hjelp av Zero NPV faller innenfor range. Dette kan gjøre på følgende måte:

Selskap |

A |

B |

C |

D |

E |

|---|---|---|---|---|---|

WACC |

9 % |

13 % |

8,50 % |

14,50 % |

10,50 % |

Leie |

26 038 |

28 888 |

25 689 |

29 981 |

27 096 |

I det ovennevnte eksemplet har vi beregnet et range (leie) fra NOK 25 689 til NOK 29 981 ved å anvende de sammenlignbare selskapenes WACC. Leien som er beregnet ved hjelp av Zero NPV, er på NOK 26 742 og faller derfor innenfor intervallet.

ZNPV - kort drøftelse av faktorene

Selv om en nærmere drøftelse av faktorene som inngår i beregningen av ZNPV, går ut over artikkelens rammer, kan det likevel nevnes at det må tas stilling til hvordan verdien av de enkelte faktorene fastsettes.

Hvilken egenkapitalstruktur skal anvendes i WACC-beregningen? En investering skal som regel ha samme kapitalstruktur som resten av selskapet. Derfor mener vi at det kan tas utgangspunkt i selskapets kapitalstruktur når investeringens WACC skal beregnes. WACC bør også reflektere investeringens forretningsrisiko (beta). Selskapets WACC kan benyttes hvis investeringen har samme forretningsrisiko som resten av selskapet. Siden kapitalkostnaden i utgangspunktet er avhengig av den aktuelle investeringen, må det tas hensyn til forskjeller mellom investeringens og selskapets risikoprofil.* NOU 2000:18, vedlegg 5, pkt. 5.1 Kapitalkostnad for investeringer i petroleumssektoren.

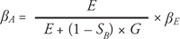

Hvilken beta-verdi skal benyttes hvis selskapets aksjer er lite omsatt eller selskapets beta ikke er tilgjengelig? I slike tilfeller mener vi at beta for sammenlignbare børsnoterte selskaper som er involvert i samme forretningsområde, kan anvendes. Siden et selskaps gjeldsgrad påvirker egenkapitalens beta, er det nødvendig å justere for ulik kapitalstruktur for å gjøre betaene sammenlignbare.

Følgende eksempel viser hvordan vi kan justere beta til et børsnotert selskap som har tilsvarende forretningsrisiko som vår «utleier», men har forskjellig kapitalstruktur.

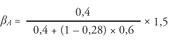

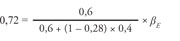

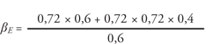

Vi forutsetter at det børsnoterte selskapets beta er lik 1,5 med en gjeldsandel på 0,6. Først fjerner vi effekten av belåningen på følgende måte:

Deretter beregner vi egenkapital-beta for vår «utleier», gitt selskapets belåning:

Hvor:

.gif)