Skattemessig tidfesting av rente- og valutaswapavtaler

Høyesterett har i dom avsagt den 16. januar 2009 (sak 2008/985 for Høyesterett) behandlet spørsmål knyttet til skattemessig tidfesting av renteswapavtaler og valutaswapavtaler.* Saken er tidligere omtalt i Revisjon og Regnskap nr. 7 2006 side 49.

Saken gjaldt overprøving av ligningen for en bank for inntektsåret 2002 (saksnr. 2002-037 OLN for overligningsnemnda ved Sentralskattekontoret for storbedrifter). Fra inntektsåret 2005 ble realisasjonsprinsippet innført som hovedregel for periodisering for regnskapspliktige. Hovedregelen for denne skattytergruppen var tidligere tidfesting etter regnskapsprinsippet. Den skattemessige periodiseringen av finansielle instrumenter var imidlertid allerede fra inntektsåret 2000 bundet til realisasjonsprinsippet (tidligere skatteloven § 14-4 femte ledd). Saken har derfor stor prinsipiell interesse ved fortolkningen av den gjeldende hovedregelen for tidfesting.

Ligningen ble opprettholdt i tingretten og lagmannsretten. Høyesterett kom til et noe annet resultat når det gjaldt tidfestingen av renteswapavtaler, men opprettholdt ligningen i forhold til valutaswapavtalene.

Renteswapavtaler

En renteswap er i dommen beskrevet slik:

«En renteswap er en ubetinget avtale mellom to parter om å utveksle rentebetalinger over en gitt periode. Utformingen av avtalene kan variere betydelig, men den vanligste varianten er en avtale om bytte av fast mot flytende rente. Den ene parten betaler fast og den andre flytende rente. Fastrenten er konstant over avtalens løpetid, mens den flytende renten fastsettes ved starten av hver renteperiode, første gang ved avtaleinngåelsen. Begge parters rentebetalinger beregnes ut fra en nominell «hovedstol» angitt i avtalen.»

Banken hadde periodisert betalingsstrømmene som fulgte av renteswapavtalene som om det var renter av en hovedstol (lån), dvs. at man foretok en daglig inntekts- og utgiftsføring. For Høyesterett var imidlertid partene enige om at betalingsstrømmene ikke er renter.* I så måte kan beskrivelsen som er gitt av førstvoterende ovenfor virke villedende når det konsekvent snakkes om å betale «rente». Banken hadde i stedet anført at det kunne finne sted en tilsvarende periodisering ut fra en «renteanalogi». Dette synspunktet ble imidlertid avvist av Høyesterett (avsnitt 58).

Det var for øvrig enighet mellom partene at renteswapavtalene i utgangspunktet delrealiseres ved de enkelte betalingsterminer, og Høyesterett anså dette som en «riktig betraktningsmåte» (avsnitt 52). Problemstillingen dreiet seg om den nærmere angivelsen av tidspunktene som delrealiseringen skulle knyttes til.

Realisasjonsprinsippet medfører at tidfesting skal finne sted når skattyteren har fått en ubetinget rett eller pådratt seg en ubetinget forpliktelse, jf. skatteloven § 14-2 første ledd annet punktum og annet ledd. For gjensidig bebyrdende kontrakter er det tolket slik at man først oppnår en ubetinget rett når man har prestert sin egen ytelse. Inntil dette tidspunkt er retten betinget av at man selv har ytet, jf. Zimmer: Lærebok i skatterett (5. utg. 2005) side 305 som også ble referert i dommen. Prinsippet innebærer at det ikke skal tas hensyn til forskuddbetaling eller kredittytelse.

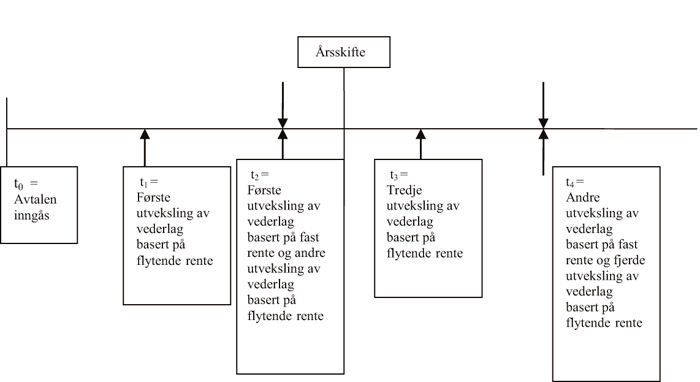

Overligningsnemnda la ut fra en slik forståelse til grunn at periodiseringen skulle knyttes til utvekslingen av ytelsene. Banken hadde opplyst at den mest vanlige renteswapavtalen var et bytte av vederlag basert på fast rente med seks måneders utveksling mot vederlag basert på flytende rente med tre måneders utveksling, der betalingsutvekslingen ved seks måneder er sammenfallende med den andre utvekslingen basert på flytende rente på tre måneder (se Figur 1).

Overligningsnemndas vedtak innebar at den som har ytet etter tre måneder basert på flytende rente, skal periodisere på dette tidspunktet (t1) for den perioden betalingen gjaldt. Til fradrag kommer en forholdsmessig andel av vederlaget basert på fast rente som skal ytes etter seks måneder. Parten som har ytet etter seks måneder basert på fast rente skal iht. vedtaket ikke periodisere noe før dette tidspunktet (t2).

Høyesterett er enig i utgangspunktet, men foretar en praktisk viktig reservasjon mot overligningsnemndas løsning for de tilfelle hvor den ene ytelsen «...bortfaller som følge av at ytelsene er kongruente og motytelsen overstiger det som skal ytes...». I slike tilfelle er det iht. Høyesteretts syn «...avgjørende at det allerede når dette er avklart er oppstått en ubetinget rett/forpliktelse» (avsnitt 48).

Ut fra ovennevnte har Høyesterett samme syn som overligningsnemnda på tidfestingen av de første tre månedene for den som har ytet basert på flytende rente (tidfestes til t1). På dette tidspunktet vil imidlertid begge parter også være klar over hva som skal utveksles etter differanseavregning på seksmånederstidspunktet (t2). Av den grunn legger Høyesterett til grunn at «...samtlige vilkår for tidfesting for begge da er oppfylt.» Dommen synes dermed å innebære at begge parter skal tidfeste hele den første seksmånedersperioden (fra t0 til t2) etter tre måneder (t1). Videre tidfesting vil finne sted etter samme prinsipper slik at neste tidfesting for begge parter for den neste seksmånedersperioden (fra t2 til t4) skal skje etter tre måneder ut i den neste seksmånedersperioden(t3). Det innebærer at ingen del av perioden fra t2 til årsskiftet vil bli periodisert i år 1.

Høyesterett er med andre ord enig med overligningsnemnda i at hovedregelen er tidfesting på bakgrunn av prestasjon av egen ytelse. For det tilfelle at ytelsene er kongruente, og den ene ytelsen bortfaller som følge av differanseavregning, vil imidlertid tidfestingen fremskytes. I slike tilfeller vil det for den part som skal motta ikke være påkrevd at man yter noe selv for at det skal foreligge en ubetinget rett, og tidfesting skal finne sted allerede på det tidspunkt dette er klart.

Resultatet er ikke opplagt, særlig sett på bakgrunn av at deler av inntekten eller utgiften som skal tidfestes etter tre måneder vanskelig kan sies å være opptjent eller pådratt på dette tidspunktet.