ISSA 5000 Generelle krav for attestasjon av bærekraftsinformasjon

Høsten 2024 vedtok styret i IAASB ISSA 5000, som er en frittstående standard. Standarden er en respons på ønsket om en standard som bidrar til bærekraftsrapportering av høy kvalitet som interessentene kan ha tillit til. Standarden er prinsippbasert og gjelder både oppdrag med moderat sikkerhet og betryggende sikkerhet.

IAASB (International Auditing and Assurance Standards Board) har så absolutt vist evne til å agere hurtig på etterspørselen etter en standard for revisjon av bærekraftsinformasjon, pliktig, som i EU og dermed Norge, og frivillig. Vi snakker kun om et par tre år fra IAASBs interaksjon med vesentlige interessenter i 2022 til et utkast til ISSA 5000 ble sendt på høring i august 2023 til endelig standard ble vedtatt i september 2024. Standarden gjelder for bærekraftsinformasjon for perioder som begynner på eller etter 15. desember 2026, eller bærekraftsinformasjon som rapporteres på eller etter 15. desember 2026. Det er forventet at EU vil godkjenne moderat sikkerhet-delen av standarden med noen tillegg innen oktober 2026.

Når ISSA 5000 trer i kraft, vil ISAE 3410 «Attestasjonsoppdrag om klimagassrapporter» bli tilbakekalt (utgå), slik at alle attestasjonsoppdrag vedrørende bærekraftsinformasjon, uavhengig av rammeverk og uavhengig av om attestasjonsoppdraget gjelder en fullstendig rapport eller elementer, vil bli utført under ISSA 5000.

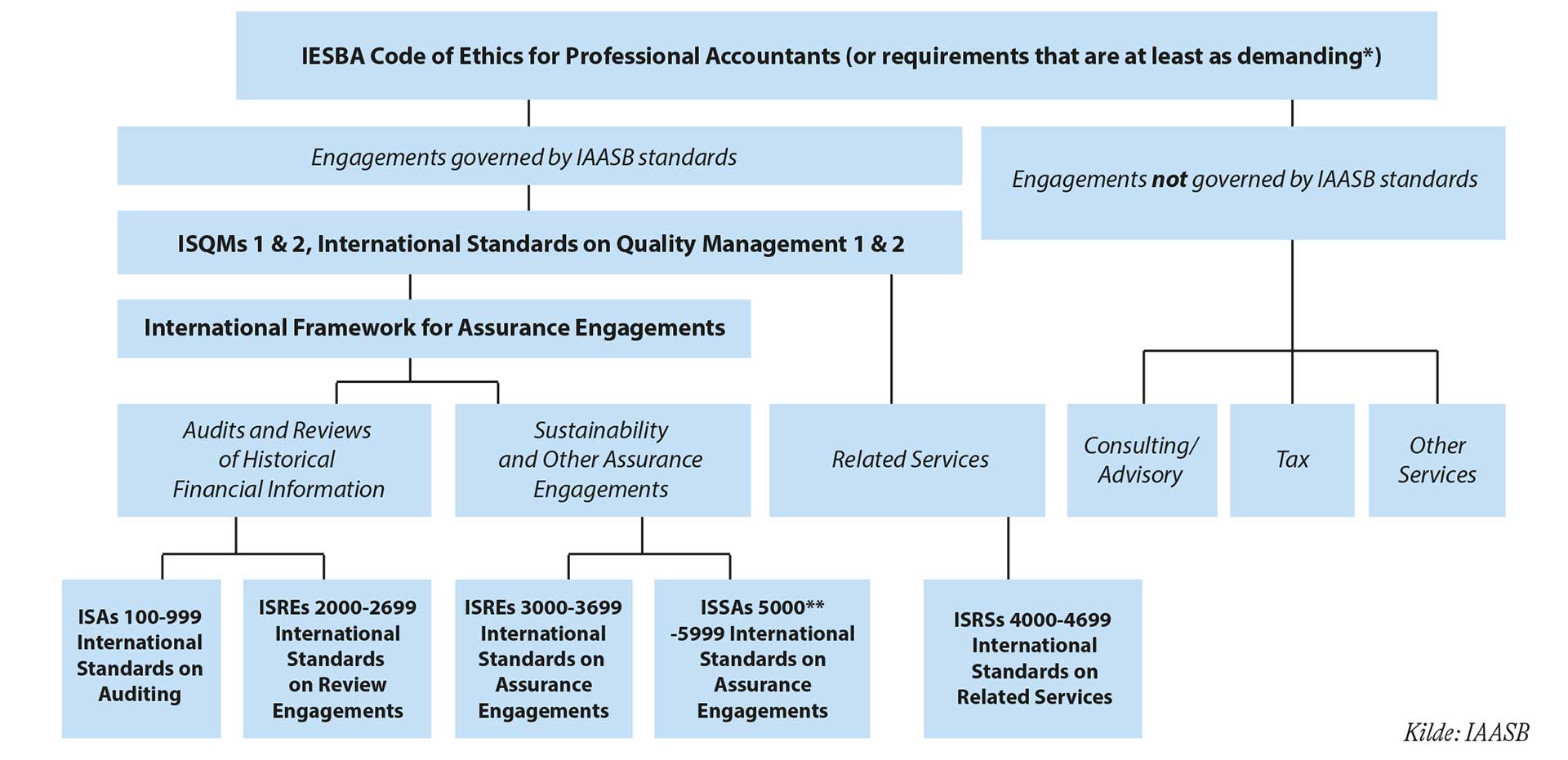

ISSA 5000 er en overordnet, frittstående standard for attestasjon av bærekraftsrapportering. Hierarkisk ligger standarden på samme nivå som for eksempel standardene for revisjon av finansregnskapet, jf. figuren nedenfor.