Verdsettelsesmetoder

Dette er andre del i en todelt artikkel om kjøpsprisallokeringer. Del I ga en innføring i kjøpsprisallokeringer med fokus på enkle eksempler, referanse til regnskapsstandarder og beskrivelse av dens referansepunkt for etterfølgende målinger. I del II går vi dypere inn på tekniske elementer i et krevende marked, herunder måling av vederlaget og beskrivelse av verdsettelsesmetoder.

Urolige tider gjør verdsettelsen ekstra krevende

Siden begynnelsen av 2020 har markedene vært preget av usikkerhet og finansiell uro. Bakteppe er COVID-19, krig i Ukraina, økte renter, inflasjon, energikrise og geopolitiske uroligheter. Dette gjør det spesielt krevende å vurdere verdiene som ligger i selskapene, og kan potensielt øke behovet for nedskrivninger. Samtidig som at verden har vært preget av store uroligheter, har det vært høyt tempo i transaksjonsmarkedet de siste årene.*https://assets.kpmg/content/dam/kpmg/no/pdf/2022/10/NordicDealTrendReport_Q3_22.pdf Høy oppkjøpsaktivitet kombinert med et turbulent marked øker viktigheten av å gjennomføre godt dokumenterte kjøpsprisallokeringer. Med en gjennomarbeidet kjøpsprisallokering forenkler man også arbeidet med etterfølgende vurderinger av nedskrivningsindikatorer og utarbeidelse av nedskrivningstester.

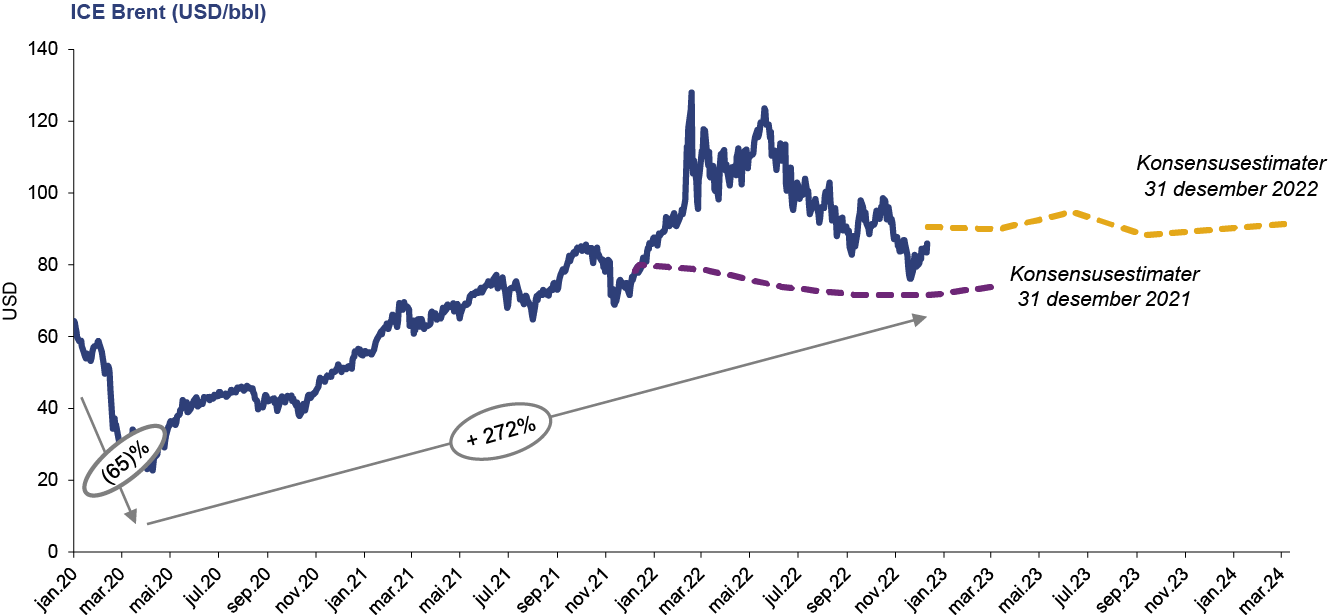

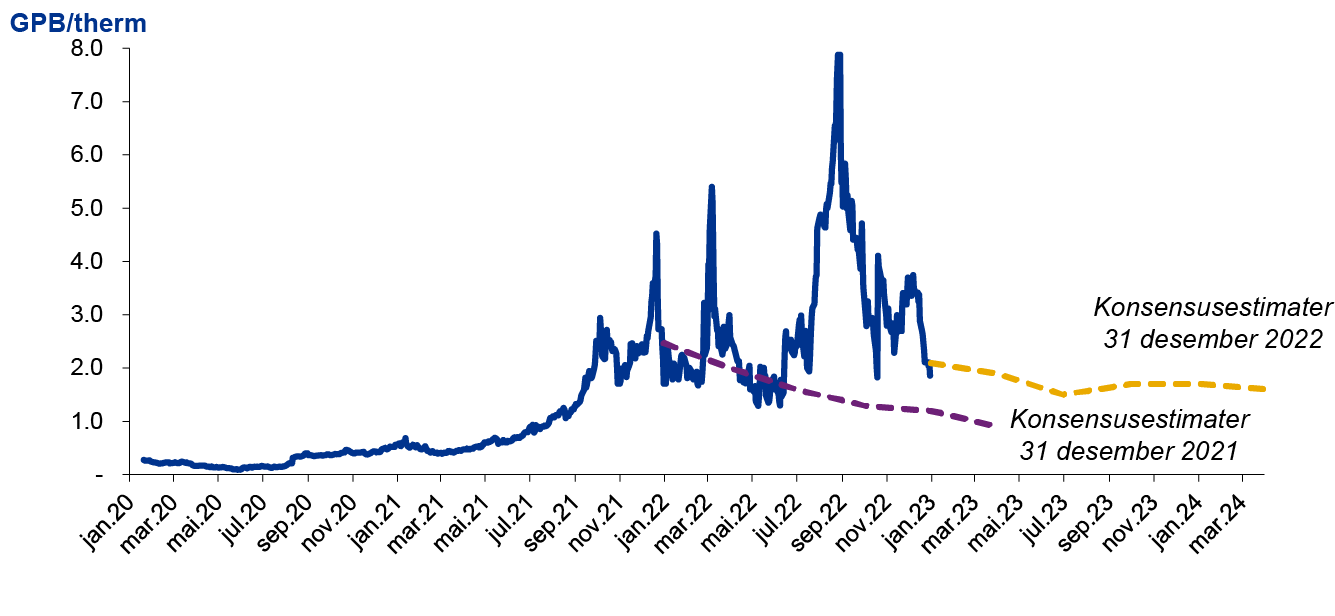

Noen eksempler på usikkerheten som preger markedene er store prisendringer på viktige råvarer som olje og gass.

Utvikling i oljepris mot konsensusestimater (kilde: Bloomberg og Capital IQ).

Utvikling i UK NBP Natural Gas mot konsensusestimater (kilde: Bloomberg og Capital IQ).

Som vist av grafene er markedene preget av store endringer og høy usikkerhet. Det er verdt å merke seg at til tross for at man har konsensusestimater på et gitt tidspunkt, kan disse bomme på faktisk utvikling, samt at konsensusestimatene er i konstant endring. Dette gir et ytterligere argument for å gjennomføre kjøpsprisallokeringen nært opptil transaksjonen, slik at man i større grad legger faktiske forhold og synspunkter på fremtiden til grunn. I tillegg er det viktig å utarbeide materiale som dokumenterer disse vurderingene.

De siste årene har tilsynsmyndigheter som Finanstilsynet og European Securities and Markets Authority («ESMA») hatt stort fokus på selskapenes nedskrivningsvurderinger. Finanstilsynet i Norge har særlig hatt fokus på indikatorer for nedskrivning, håndtering av usikkerhet og noteopplysninger om estimater og forutsetninger.*https://www.finanstilsynet.no/contentassets/87246f5100e640deb4e232a66f588451/kontroll-av-noterte-foretaks-finansielle-rapportering-i-2020.pdfhttps://www.finanstilsynet.no/contentassets/847f8991d5d2484689937e48bdb76d2d/kontroll-av-noterte-foretaks-finansielle-rapportering-i-2022.pdfKombinasjonen av økt fokus fra tilsynsmyndigheter og volatile markeder øker viktigheten av å utarbeide godt dokumenterte kjøpsprisallokeringer. Til tross for stor usikkerhet og volatilitet i markedene kan det fortsatt gjennomføres gode verdivurderinger ved bruk av hensiktsmessige metoder. Dette krever tilstrekkelig tid til planlegging, gjennomføring og kvalitetssikring.

Videre i artikkelen skal vi fokusere på fastsettelse og måling av vederlaget før vi går over til beskrivelse av relevante og hensiktsmessige verdsettelsesteknikker i forbindelse med kjøpsprisallokeringer.

Fastsettelse av vederlaget

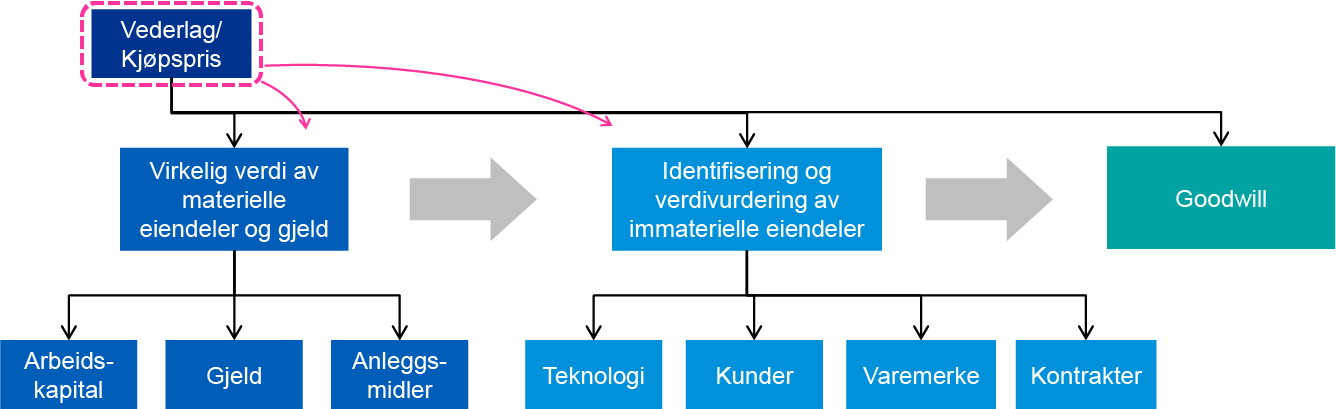

Kjøpsprisallokeringen tar utgangspunkt i vederlaget som så fordeles til eiendeler og forpliktelser målt til virkelig verdi. Allokering av vederlaget til eiendelene og forpliktelsene bidrar til å forklare brukerne av regnskapet hvilke eiendeler og forpliktelser som er tillagt verdi i transaksjonen.

I følgende avsnitt vil vi ta for oss fastsettelse og måling av vederlaget i en virksomhetssammenslutning. Enkelte sentrale forskjeller mellom GRS og IFRS er nærmere omtalt nedenfor.

Vederlaget fordeles til eiendeler og forpliktelser

Kjøpsprisallokeringen tar utgangspunkt i vederlaget som fordeles til eiendeler og forpliktelser målt til virkelig verdi. Goodwill blir i neste omgang beregnet som residualen mellom vederlaget og fordelte verdier. Hva som legges i begrepet virkelig verdi, omtales senere i artikkelen.

Det er ikke alltid rett frem å fastsette vederlaget i forbindelse med et oppkjøp. Vederlaget kan blant annet være betinget av fremtidige utfall og bestå av ulike oppgjørsformer som kontanter, «earn-outs», aksjer, andre eiendeler, selgerkreditt og/eller gjeldsovertakelse (IFRS 3.B5). Det følger både av IFRS og GRS at innregning og måling av vederlaget skal skje til virkelig verdi på tidspunkt for kontrollovertagelse (IFRS 3.9/NRS 17.6.1.2). Tidspunktet for kontroll vil normalt tidfestes til oppgjørstidspunktet, men kan også være fastsatt gjennom skriftlig avtale eller betinget av godkjennelse fra regulerende myndigheter. Oppgjørstidspunktet vil normalt være tidspunktet når vederlaget blir juridisk overført.

Betinget/variabelt vederlag

Det er ikke uvanlig at oppgjøret ved en virksomhetssammenslutning inkluderer ett eller flere betingede vederlag. Basert på kriteriene i IAS 32.11 skal slike vederlag beregnes og klassifiseres enten som egenkapital eller gjeld. Betingede vederlag skal beregnes og måles til virkelig verdi iht. IFRS 3.39 og NRS 17.6.1.3. Ved utsatt oppgjør må vederlaget diskonteres for å ta hensyn til tidsverdien og motpartsrisiko. Dersom det etter overtakelsestidspunktet inntreffer forhold som tilsier endring i det betingede vederlaget, skal dette resultatføres iht. IFRS 3.58/IFRS 9. Etter NRS 17.6.1.3 skal endringer i etterfølgende periode resultatføres, og oppløsning av diskonteringseffekt presenteres som rentekostnad.

Forenklet eksempel

31. desember får «selskap A» kontroll over «selskap B» ved kjøp av samtlige aksjer i selskap B. Antall aksjer overdratt er 100 %. Det er avtalt en kjøpspris på NOKm 750. Kjøpsprisen på NOKm 750 skal gjøres opp med NOKm 700 i kontanter på oppgjørstidspunktet og et earn-out element med oppgjør om to år.

Earn-out-elementet vil gi NOKm 100 ved full oppnåelse av målekriterier. Forventet oppnåelse av målekriteriene er 55 %. Ettersom earn-out-elementet skal utbetales om to år, må dette neddiskonteres. Antatt markedsmessig diskonteringsrente er 5 %, som er ment å reflektere tidsverdi og motpartsrisiko.

Selskap A regnskapsfører sitt oppkjøp av selskap B ved å benytte IFRS 3.

Følgende eksempel viser hvordan et «earn out»-element kan behandles.

Forventet earn-out etter diskontering blir beregnet til 50 som vist i tabellen over. Følgelig er både forventningsverdien, tidsverdien og motpartsrisiko hensyntatt i earn-out-elementet.

Transaksjonskostnader

Etter IFRS 3.53 skal utgifter i tilknytning til overtakelsen resultatføres i perioden tjenestene mottas og utgiftene påløper. I praksis innebærer dette at slike transaksjonsutgifter ikke skal inngå som del av anskaffelseskost. Dette gjelder riktignok ikke for emisjonsutgifter eller utgifter relatert til opptak av gjeld. Slike poster skal innregnes i samsvar med IAS 32 og IFRS 9. Typiske eksempler på transaksjonskostnader som skal resultatføres, er juridiske og finansielle rådgivere, honorar til konsulenter og takstmenn.

Etter NRS 17.6.1.3 kan utgifter/transaksjonskostnader som er direkte relatert til oppkjøpet, anses å være del anskaffelseskost. Slike kostnader vil dermed inngå i beregningen av goodwill. Emisjonsutgifter føres til fradrag i egenkapitalen iht. NRS 9 og 17.6.1.3.

Verdsettelse i usikre tider

For å kunne utføre en kjøpsprisallokering er det helt sentralt å forstå bakgrunnen for transaksjonen. I denne prosessen bør man ha noen hypoteser om hva som er ervervet og hvor i den oppkjøpte virksomheten verdiene befinner seg. Det er essensielt at det settes av tilstrekkelig tid til planlegging, gjennomføring og kvalitetssikring. Man bør også tidlig i denne prosessen ha et forhold til hvilke noteopplysninger som kreves til etterfølgende regnskapsavleggelser. Ved å utarbeide kjøpsprisallokeringen nært opp mot transaksjonen, sikrer man tilgjengelighet til informasjon og sentrale nøkkelpersoner.

Før en verdivurdering av de identifiserte eiendelene og forpliktelsene kan utføres, bør det utarbeides en kontantstrøm og et avkastningskrav som regner hjem kjøpsprisen. Denne analysen omtales ofte som bedriftsverdsettelse og brukes som utgangspunkt når eiendelene og forpliktelsene skal verdsettes til virkelig verdi. Dersom det er identifisert flere kontantgenerende enheter (CGU-er) er det en fordel om den totale kontantstrømmen fordeles ut på hver kontantgenerende enhet slik at goodwill blir korrekt allokert.

Måling og verdsettelse til virkelige verdier

Som omtalt i første del av artikkelen skal identifiserte eiendeler og forpliktelser som hovedregel*Enkelte unntak fra hovedregelen som utsatt skatt, pensjon (IAS 19), aksjebasert betaling (IFRS 2) og anleggsmidler holdt for salg (IFRS 5) vil ikke bli behandlet i denne artikkelserien.måles til virkelig verdi på oppkjøpstidspunktet. De identifiserte eiendelene og forpliktelsene skal oppføres i balansen til den sammenslåtte enheten (konsernet). Det er verdt å merke seg at det kan være betydelige forskjeller mellom virkelig verdi på de overtatte eiendelene og de tilsvarende bokførte verdiene i det overtatte selskapet. I mange tilfeller skal det overtakende selskapet også innregne eiendeler og forpliktelser som ikke allerede er innregnet i regnskapet til det oppkjøpte selskapet. Dette skyldes blant annet forskjeller mellom innregningskriteriene i en virksomhetssammenslutning etter IFRS 3 og andre IFRS-standarder. Dette vil blant annet gjelde immaterielle eiendeler som ikke oppfyller kriteriene til innregning etter IAS 38, men som skal innregnes etter IFRS 3. Eksempler på slike eiendeler kan være kunderelasjoner, kontrakter, teknologi og varemerker. Når de relevante eiendelene og forpliktelsene er identifisert, skal virkelig verdi og økonomisk levetid beregnes /vurderes.

Begrepet virkelig verdi er grundig behandlet i standarden IFRS 13 Måling av virkelig verdi. Virkelig verdi er også mye brukt i god regnskapsskikk (GRS), men det finnes ingen tilsvarende standard som IFRS 13, og begrepet «virkelig verdi» er heller ikke entydig definert i GRS. En praktisk tilnærming er derfor å se til IFRS 13 som veiledning for selskaper som fører regnskapet etter god regnskapsskikk.

Det følger av IFRS 13.9 at virkelig verdi referer til en utgangsverdi eller en «exit price». Utgangsverdien er markedsbasert, og selskapsspesifikke forhold skal derfor ikke vektlegges. Med markedsbasert menes det at prisen skal reflektere forutsetninger som markedsaktører ville benyttet ved salg av eiendelen eller overføring av forpliktelsen. Prisen anses å være hypotetisk («ville blitt oppnådd»), uavhengig om selskapet har vilje eller evne til å selge (IFRS 13.BC39–40).

Den mest pålitelige måten å fastsette virkelige verdi på en eiendel eller forpliktelse er å se på noterte priser i et likvid og aktivt marked for tilsvarende eiendeler eller forpliktelser. Dersom slike noterte priser ikke er tilgjengelige, bør en verdsettelsesmetode som bruker mest mulig observerbar informasjon, og minimerer bruken av ikke-observerbar informasjon, benyttes.

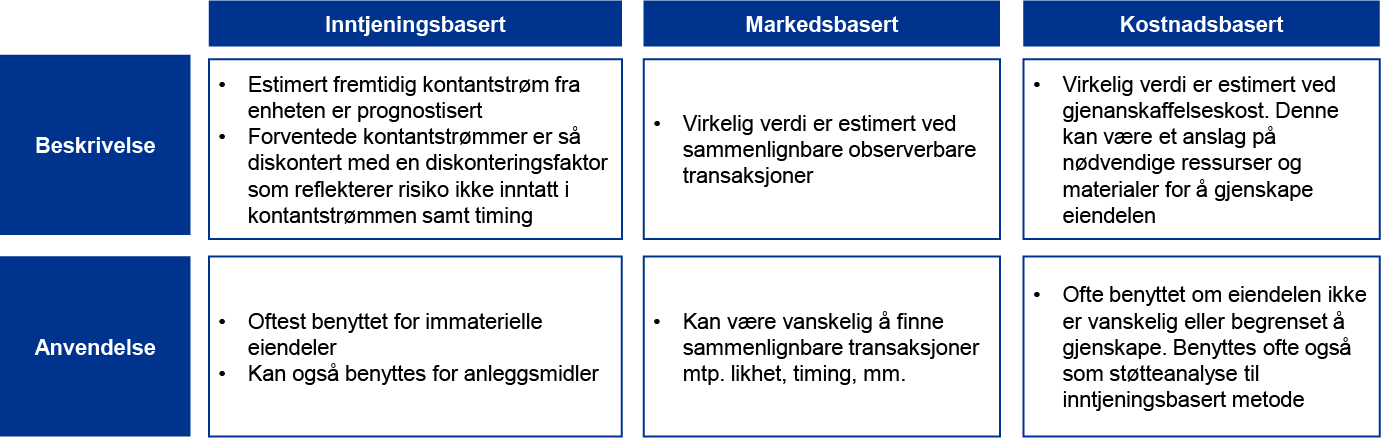

Det er ofte tre anerkjente verdsettelsesmetoder det tas utgangspunkt i ved måling til virkelig verdi: Inntjeningsbasert, markedsbasert og kostnadsbasert. Metodene har ulike fordeler og ulemper som gjør dem egnet til å verdsette ulike typer eiendeler og forpliktelser avhengig av omstendigheter og tilgjengelig informasjon. I prinsippet skal ikke valg av metode ha noe å si for verdien. Figuren under beskriver kort de ulike metodene og anvendelsen av dem.

Figuren under viser eksempler på primærmetode og sekundærmetode benyttet på forskjellige eiendeler. Hvilke metoder som er hensiktsmessige å bruke, kan variere fra selskap til selskap og eiendel til eiendel. Det bør derfor gjøres en konkret vurdering av metodevalg i hvert enkelt tilfelle. Noen av metodene vil blir nærmere omtalt nedenfor.

Relief from royalty

Relief from royalty-metoden baserer seg på forutsetningen om at eierskap til en immateriell eiendel avlaster eier fra å betale leie/royalty for å låne eiendelen. Følgelig vil eierskap til slike eiendeler føre til at man sparer lisenskostnader. Relief from royalty er egnet for eiendeler som kan lisensieres ut og brukes ofte til å verdsette varemerke og teknologi. Metoden baserer seg på markedsbaserte forutsetninger som royalty-sats, og inntjeningsbaserte forutsetninger som estimert kontantstrøm, vekst, skatterater og avkastningskrav. Beregningen er vist i figuren nedenfor.

Multiperiod Excess Earnings Method («MEEM»)

Superprofitt-metoden («MEEM») er en variant av diskontert kontantstrømanalyse som regner på gjenværende kontantstrømmer etter kostnad for leie av bidragsytende eiendeler. Metoden er mye brukt, men har den ulempen at den bare bør brukes én gang på hver kontantgenererende enhet ettersom det er en residualinntektsmodell. Metoden bør med andre ord benyttes etter at alle øvrige verdier er beregnet. Følgelig bør en ha et bevisst forhold til hvilken rekkefølge eiendelene verdsettes i.

Metoden tar utgangspunkt i den marginen som er forventet å komme fra eiendelen som verdsettes (eksempelvis patenter, kunderelasjoner eller varemerker), for så å trekke fra kostnad/tenkt leie for bidragsytende eiendeler. Dersom det ikke gjøres et fratrekk for andre bidragsytende eiendeler (eksempelvis driftsmidler og arbeidskapital), vil man ende opp med å overvurdere verdien. Til slutt justeres det for en markedsaktørs fremtidige skattemessige avskrivningsfordel ved kjøp og deretter neddiskonterer kontantstrømmen med en markedsmessig diskonteringsrente.

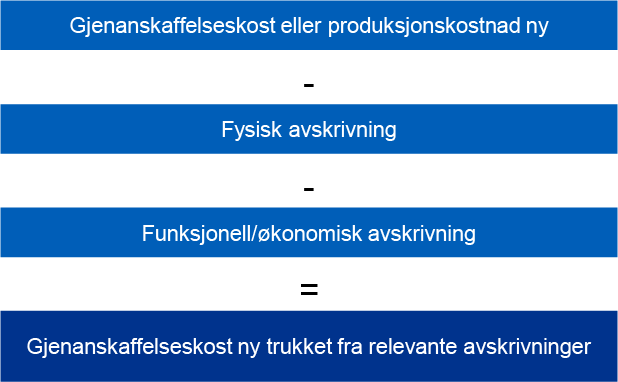

Kostnadsbasert metode

Den kostnadsbaserte metoden forutsetter at en rasjonell kjøper ikke er villig til å betale mer for en eiendel enn gjenanskaffelseskostnaden for en tilsvarende eiendel med identisk ytelse. Metoden er i prinsippet enkel, men en må være varsom med å benytte metoden på eiendeler hvor gjenanskaffelseskostnaden varierer mye over en syklus. Verdien på en eiendel basert på den kostnadsbaserte metoden kan estimeres på følgende måte. Først estimeres kostnaden ved å anskaffe en ny eiendel. Dette vil sette taket for verdien. Avhengig av eiendelen som anskaffes, kan det være nødvendig å estimere de ulike kostnadselementene som inngår for å produsere eiendelen (materiell, arbeidskraft, indirekte kostnader, etc.). Deretter må verdien justeres for fysisk (slitasje), funksjonell (forfall i effektivitet sammenlignet med en ny enhet) og økonomisk avskrivning eller ukurans (tap i verdi som følge av redusert etterspørsel av eiendelen, økt konkurranse, eller endringer i miljø og reguleringer mm.). Dersom tidligere anskaffelseskostnader (historisk kost justert for avskrivninger) benyttes som utgangspunkt, bør denne justeres for prisutvikling/inflasjon slik at eventuell prisstigning på eiendelen er reflekterert og hensyntatt.

Metoden kan også brukes som en rimelighetssjekk mot verdivurderinger som fremstår i overkant høye. Det er eksempelvis viktig å kunne forklare hvorfor en eiendel skal være verdt vesentlig mer enn dens gjenanskaffelsesverdi.

Markedsbasert metode

En markedsbasert metode innebærer at verdien av en eiendel estimeres basert på hva tilsvarende eiendeler omsettes for i markedet. Ved en slik tilnærming er det sentralt å gjøre justeringer for eventuelle forskjeller mellom eiendelen som skal verdsettes og eiendelene som den blir sammenlignet med. Slike justeringer kan blant annet måtte gjøres som følge av forskjeller i fysiske og tekniske egenskaper. Markedstilnærmingen bør brukes, og tillegges betydelig vekt i de tilfellene det er hyppige/nylig observerbare transaksjoner i markedet for lignende eiendeler.

Metoden er i prinsippet enkel, men hovedutfordringen er ofte mangel på observerbare transaksjoner for sammenlignbare eiendeler i markedet. Mange eiendeler har særegne trekk som gjør det vanskelig å finne sammenlignbare eiendeler som det er hensiktsmessig å bruke i verdsettelsessammenheng.

Typiske fallgruver og nyttige rimelighetssjekker

Avslutningsvis skal vi gjennomgå noen typiske fallgruver og nyttige rimelighetssjekker basert på vår praktiske erfaring. Sjekklisten i rammen er ikke uttømmende, men lister opp typiske feil, inkonsistenser og fallgruver vi ser i praksis.

Nyttige rimelighetssjekker ved gjennomgang av kjøpsprisallokeringen

Gir allokerte verdier mening sett i sammenheng med bakgrunnen for oppkjøpet og type selskap?

Har man gjort en vurdering av alle relevante og typiske immaterielle eiendeler?

Er det i tillegg øvrige poster man bør justere til virkelig verdi (tvistesaker, forpliktelser (bonus) m.m.)?

Er kjøpesum og behandling av transaksjonskostnader riktig opp mot anvendt regnskapsstandard?

Er hele vederlaget tatt med (kontanter, earn-outs, vederlagsaksjer m.m.) og er disse beregnet til virkelig verdi?

Har man tilstrekkelig dokumentasjon på verdi av vederlagsaksjer?

Er identifiserte kontantgenerende enheter (CGU-er) rimelige?

Er utsatt skatt innregnet?

Er benyttet metode for verdsettelse av identifiserte immaterielle eiendeler i tråd med normal praksis, eller er det rimelig å benytte en alternativ metode?

Er skattemessig amortiseringsfordel hensyntatt i verdsettelsen og er skattemessig fradragsføring beregnet riktig?

Er det samsvar mellom forutsetningene (inntekt, margin m.m.) i business-caset og benyttede forutsetninger i beregningene for de immaterielle eiendelene?

Er benyttede forutsetninger som royalty-satser, kundefrafall (churn-rater), foreldelsesfaktor og forventet levetid rimelige?

Er kostnad for alle relevante bidragsytende eiendeler hensyntatt ved superprofittmetoden? (Superprofittmetoden er en variant av diskontert kontantstrømanalyse som regner på gjenværende kontantstrømmer etter kostnad for leie av bidragsytende eiendeler).

Er vektet avkastningskrav for eiendelene avstemt med avkastningskrav til selskapet og er elementene i det vektede avkastningskravet i tråd med forventede markedsmessige krav?

Er det øvrige logiske brister mellom bedriftsverdsettelsen og/eller beregninger av de immaterielle eiendelene?

Er det tekniske feil i beregningene?

%20(1).png)