Ofte stilte spørsmål

Tilleggsutbytte og formuesskatt

Kategori: Skatt, foretaksrett

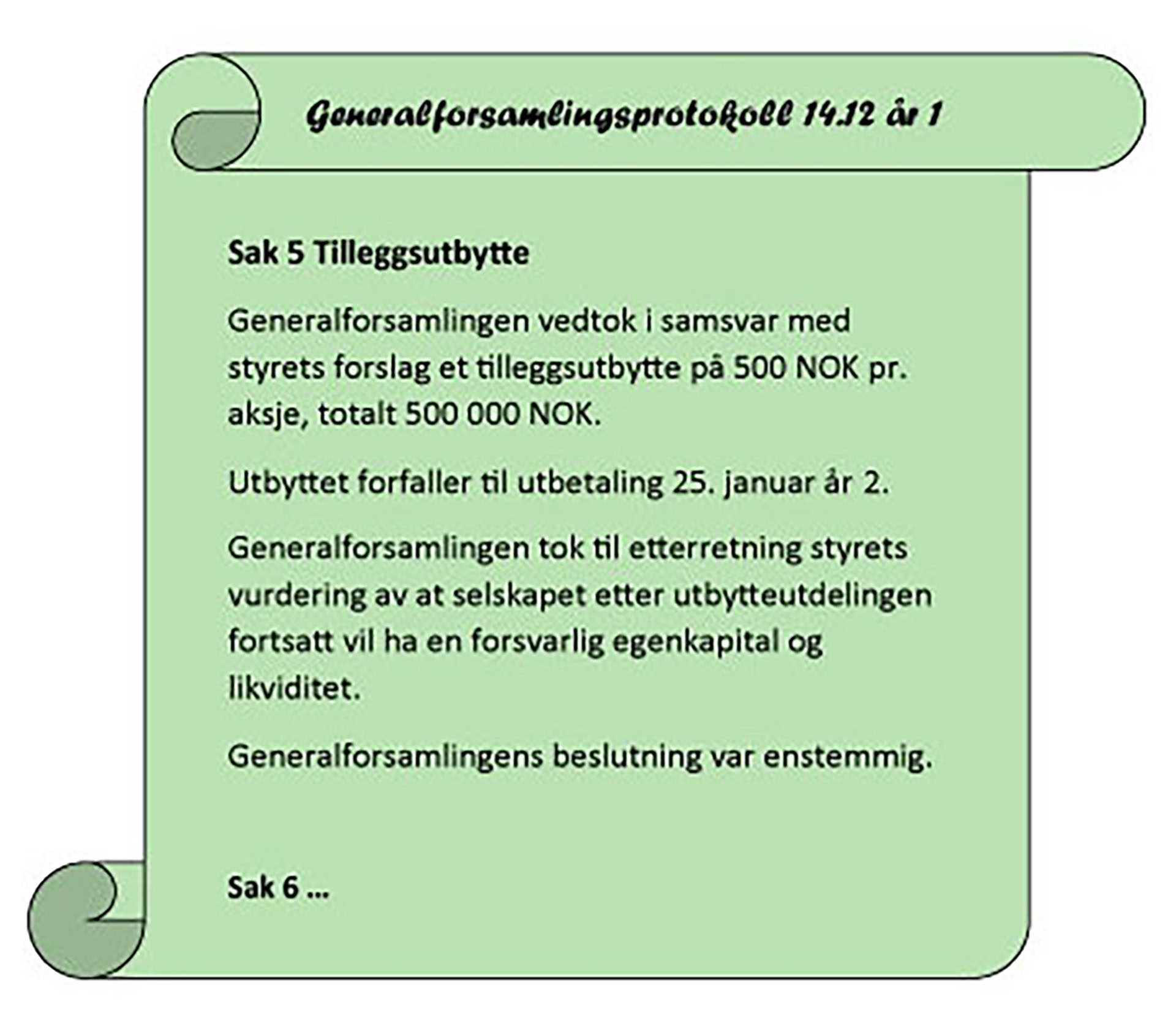

Spørsmål: Nina eier Eiendom AS og selskapet vedtok et tilleggsutbytte på fem millioner kroner i desember år 1. Det ble samtidig vedtatt at utbyttet først skulle utbetales i januar år 2. Utbyttet ble inntektsført i skattemeldingen til Nina i år 1, men hun tok det ikke med som formue i år 1.

Har Nina vurdert dette korrekt og hvordan blir virkningen for henne i år 2?

Svar: Ja, dette er korrekt vurdert.

Inntektsføring i skattemeldingen til Nina i år 1:

Det oppstår en ubetinget rett på utbytte på tidspunktet for generalforsamlingens vedtak i desember år 1, jf. skatteloven § 14-2 (1).

Formuesfastsettelsen i år 1:

Det følger av skatteloven § 4-2 (1) bokstav d at utbytte som ikke er forfalt til betaling, heller ikke skal medregnes som formue for mottaker.

Formuesfastsettelsen i år 2:

Ved formuesfastsettelsen i år 2 skal Ninas aksjer i utgangspunktet verdsettes til selskapets formuesverdi 1. januar i år 2, jf. skatteloven § 4-12 (2). Det følger av skatteloven § 4-3 (1) bokstav d at et utbytte som ikke er forfalt, ikke er fradragsberettiget gjeld for selskapet ved formuesfastsettelsen. Beløpet på fem millioner kroner vil dermed inngå i verdien på Ninas aksjer.

Formuesfastsettelsen i år 2 dersom det er kapitalendringer i år 2:

Om Nina velger å gjennomføre en kapitalendring mv. i år 2, jf. skatteloven § 4-13 (1), vil verdsettelsestidspunktet imidlertid bli 1. januar i skattefastsettingsåret (år 3). Nina vil da kunne unngå at de fem millionene kommer med som formuesverdi på aksjene i både år 1 og år 2.

Kapitalendringer flytter verdsettingstidspunktet til utgangen av inntektsåret selv om det er skattemessige overveielser som har begrunnet kapitalendringen. Se Skattedirektoratets uttalelse 18. september 2009.