Forslag om en global minimumsskatt i OECD

OECD foreslår å innføre en global minimumsskatt. Formålet med innføringen av en global minimumsskatt er å hindre uthuling av skattefundamentet ved at overskudd blir flyttet fra land med høy beskatning til land med lav beskatning.* Public consultation document: «Global Anti-Base Erosion Proposal («GloBE») – Pillar Two», 8 November 2019–2 December 2019 («GloBE Proposal»).

Forslaget ble publisert av OECDs sekretariat i et høringsnotat 8. november 2019. Fristen for å komme med høringssvar var 2. desember 2019.

Høringsnotatet er en del av det såkalte BEPS 2.0-prosjektet («Base Erosion and Profit Shifting»). OECD erkjenner at selv etter BEPS-prosjektet fra 2015 gjenstår det arbeid for å hindre uthuling av skattefundamentet og begrense overskuddsflytting, særlig innen digital økonomi.

Arbeidet med BEPS 2.0 utføres av OECD/G20s Inclusive Framework on BEPS («OECDs Inclusive Framework»). OECDs Inclusive Framework ble opprettet i 2016 og består nå av over 135 land, inkludert OECD-land og G20-land.* Members of the OECD/G20 Inclusive Framework on BEPS, updated December 2019. https://www.oecd.org/tax/beps/inclusive-framework-on-beps-composition.pdf I mai 2019 ble OECDs Inclusive Framework enige om en arbeidsplan som deles inn i Pillar 1 og Pillar 2. Noe forenklet omhandler Pillar 1 i stor grad forslag til regler om fordeling av inntekt fra digital økonomi og forbrukerrettede virksomheter. Det foreslås blant annet å innføre regler om et nytt skattbart nexus som skal fange opp verdiskapning som finner sted i et land uten fysisk tilstedeværelse.

En global effektiv minimumsskatt – GloBE

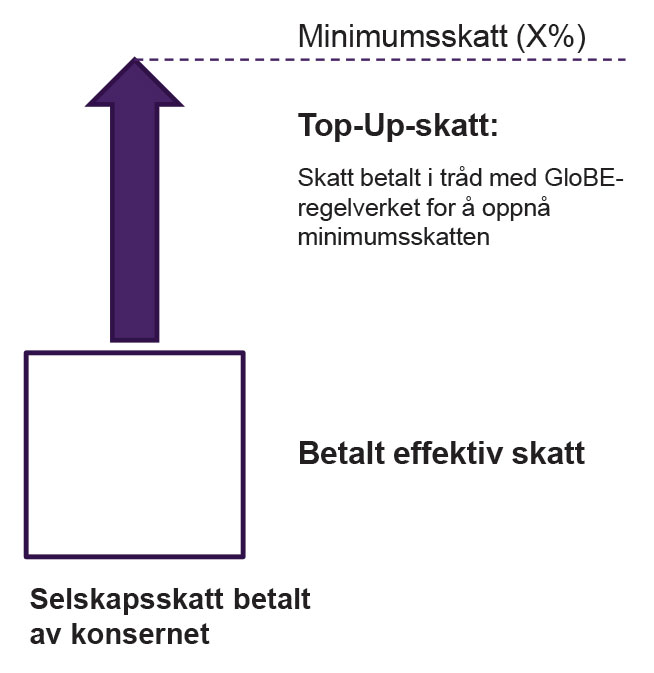

Forslaget til innføring av en global minimumsskatt innebærer vesentlige endringer av dagens internasjonale skattesystem. Den globale minimumsskatten vil fungere som en såkalt «top-up-skatt». Det vil si at i de tilfellene der en skattyter har vært gjenstand for effektiv beskatning under det angitte minimumsnivået i en stat, gir GloBE-regelverket den andre staten hjemmel til å ilegge ekstra beskatning opp til det effektive minimumsnivået av beskatning. Illustrasjonen nedenfor viser hvordan top-up-skatten vil bli ilagt og at den kommer i tillegg til betalt effektiv beskatning.* GloBE proposal side 7.

Økningen i effektiv skattesats gjennom GloBE-regelverket kan oppnås gjennom ileggelse av en «top-up-skatt»; at skattyter nektes fradrag eller at skattyter fratas retten til å benytte seg av fordeler som følger av en skatteavtale.