EU-dommer om reelt etablert-kravet

EU-domstolen avsa nylig to dommer om at skattefordeler som følger av Mor-datter- eller Rentedirektivet kan avskjæres i misbrukssituasjoner. Selv om Norge ikke har tiltrådt direktivene, forventes det at drøftelsene i dommene vil kunne få betydning for tolkningen og anvendelsen av reelt etablert-kravet i norsk skatterett fremover.

Dommene kaster lys over hvilke krav som skal til for å anses som reelt etablert og virkelig rettighetshaver av renteinntekter, og de utvider EU-rettens misbrukslære til også å gjelde skattedirektiver.

Sakens bakgrunn

Spørsmålene EU-domstolen vurderte

De tre viktigste spørsmålene som EU-domstolen tok stilling til, er like i begge dommene.

Det første spørsmålet var om en EU-stat kan nekte å innrømme rettigheter som følger av EU-retten, med henvisning til EUs misbrukslære. Spørsmålet ble satt på spissen ettersom Danmark ikke hadde internrettslige regler om misbruk. Vurderingen er interessant fordi det er første gang EU-domstolen tar stilling til hvorvidt det ulovfestede prinsippet om misbruk også omfatter skattedirektiver.

Deretter var spørsmålet om hvilke vilkår og momenter som er relevante ved vurderingen av om misbruk foreligger, samt beviskravet.

Til slutt svarte EU-domstolen på hvorvidt EUs misbrukslære gjelder tilsvarende når den skattepliktige ikke påberoper seg rettigheter etter et EU-direktiv, men etter de fire friheter som følger av EU-traktatene TFEU og TEU. Dette spørsmålet er av avgjørende betydning for dommenes relevans for norske regler.

Nærmere om faktum i sakene

T og Y Danmark

Den første dommen, i de to forente sakene C-116/16 («T Danmark») og C-117/16 («Y Danmark»), gjaldt fritak for kildeskatt på utbytter etter Mor-datter-direktivet.

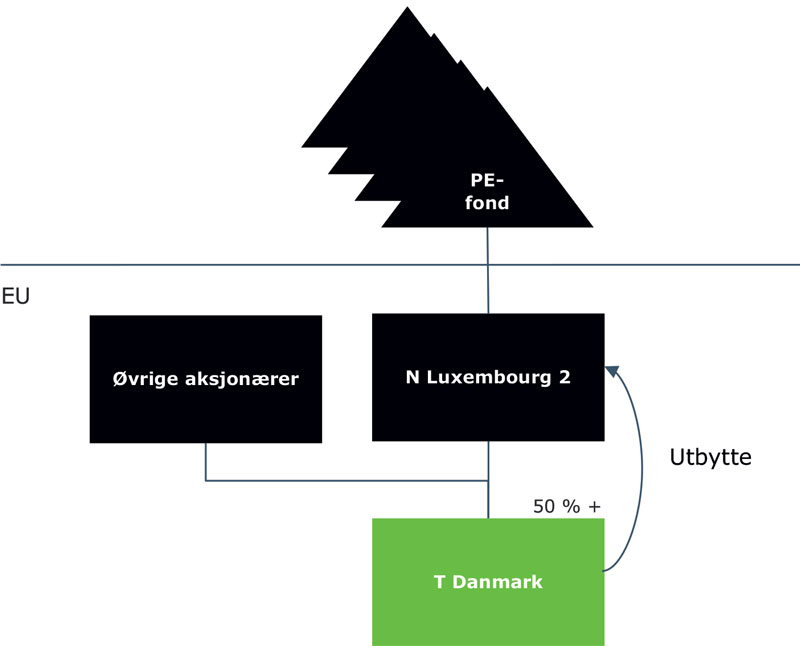

T Danmark

T Danmark gjaldt fem PE-fond hjemmehørende utenfor EØS som satte opp en rekke selskaper i Luxembourg, hvorav ett av disse, N Luxembourg 2, kjøpte over 50 % av aksjene i danske T Danmark.

I 2011 delte T Danmark ut ca. DKK 1,8 milliarder i utbytte til sine aksjonærer. Det ble også søkt om en bindende forhåndsuttalelse knyttet til hvorvidt et planlagt utbytte på ca. DKK seks milliarder var fritatt fra kildeskatt i Danmark. En betydelig del av de bakenforliggende investorene i PE-fondene var hjemmehørende i USA. Hadde investorene investert direkte i T Danmark, ville gjeldende skatteavtale mellom Danmark og USA fritatt utbyttene fra dansk kildeskatt.

I forbindelse med anmodningen om bindende forhåndsuttalelse, ba selskapet danske skattemyndigheter om å legge til grunn at utbyttet ville bli delt ut videre som utbytte, renter eller avdrag på gjeld, selv om det var uklart hvordan overføringene ville bli gjennomført.* C-116/16 og C-117/16 avsnitt 45.

Danske skattemyndigheter avga en negativ bindende forhåndsuttalelse, men T Danmark fikk likevel medhold av den administrative klageinstansen fordi Danmark manglet en internrettslig regel om misbruk. Skatteministeriet var uenig, og gikk til sak.

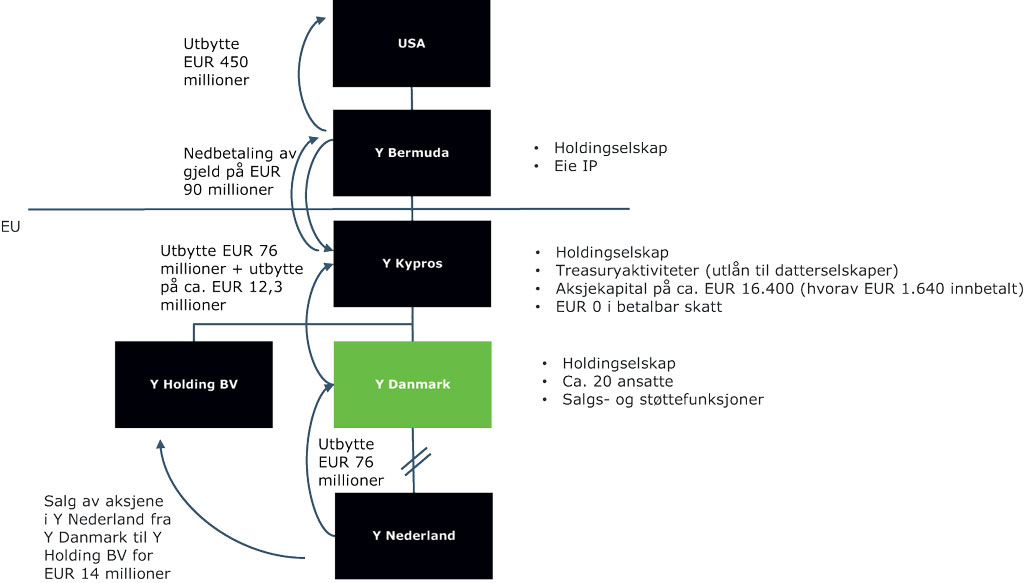

Y Danmark

Den andre saken, Y Danmark, handlet også om kildeskatt på utbytte i en konsernstruktur med en rekke mellomliggende holdingselskaper. I forbindelse med en ny skattelovgivning i USA, vedtok et børsnotert konsern med morselskap i USA å hente hjem utbytter på ca. EUR 450 millioner. Den amerikanske konsernspissen eide sine datterselskaper via et selskap på Bermuda, Y Bermuda, som igjen eide det danske selskapet Y Danmark.

Det ble i løpet av en kort tidsperiode utført en rekke konserninterne transaksjoner som blant annet resulterte i at et utbytte på nærmere EUR 90 millioner ble utdelt fra Danmark uten at det ble betalt kildeskatt. Y Bermuda stiftet først et kypriotisk holdingsselskap, Y Kypros, og solgte sine aksjer i Y Danmark til det kypriotiske selskapet for en selgerkreditt på EUR 90 millioner. Deretter ble det utbetalt et utbytte på EUR 76 millioner fra et nederlandsk datterselskap til Y Danmark, videre til Y Kypros. Det kypriotiske selskapet brukte pengene til å nedbetale selgerkreditten til Y Bermuda. I tillegg stiftet Y Kypros et holdingselskap som kjøpte aksjer fra Y Danmark. Store deler av denne kjøpesummen på EUR 14 millioner ble senere delt ut som utbytte til Y Kypros.

Skatteministeriet mente utbyttene til det kypriotiske selskapet var gjenstand for kildeskatt i Danmark. Klagenemda mente at det kypriotiske selskapet formelt sett oppfylte vilkårene etter EUs Mor-datter-direktiv som fritok utbyttene for kildeskatt. Skatteministeriet var uenig, og innbragte saken for domstolene.

N Luxembourg

Den andre saken som EU-domstolen behandlet i storkammer («N Luxembourg»), omfattet forent behandling av fire saker, C-115/16, C-118/16, C-119/16 og C-299/16, som gjaldt kildeskatt på renter etter Rentedirektivet.

Merk at C-115/16 omhandler samme faktum som i T Danmark. Bakgrunnen for dette er at oppkjøpet av T Danmark ble gjeldsfinansiert, og rentene ble betalt fra Danmark via Luxembourg til PE-fondene hjemmehørende utenfor EØS. Lånene fulgte konsernstrukturen, slik at C Luxembourg hadde gjeld til A Luxembourg, som hadde gjeld til PE-fondene. Dermed forlot pengene Danmark, Luxembourg og EØS uten at det ble betalt kildeskatt. Danske skattemyndigheter mente selskapet i Luxembourg ikke var virkelig rettighetshaver til rentene, som var vilkåret for å påberope seg fritak fra kildeskatt etter Rentedirektivet artikkel 5. Den danske domstolen ba EU-domstolen avklare tolkningen av begrepet virkelig rettighetshaver etter Rentedirektivet artikkel 5, og om misbrukslæren kunne komme til anvendelse.

Felles for begge EU-dommene er at de mellomliggende holdingselskapene fremstår som rene gjennomstrømmingsselskaper med lite aktivitet, få eller ingen ansatte, og kun ubetydelige kostnader.