Nye og bedre nøkkeltall i regnskapsanalysen

Regnskapsreglene har endret seg vesentlig de siste 50 år, men likevel bruker vi de samme nøkkeltallene i analysearbeid som vi alltid har gjort. Tester1 utført på store mengder norske selskapsdata viser at nye, alternative nøkkeltall gir bedre konkursprediksjonsresultater enn de tradisjonelle nøkkeltallene.

Oppsummert viser testene på norske selskapsdata at:* Artikkelen er basert på to masteroppgaver avlagt på NHH høsten 2017; av henholdsvis I. Pelja & T.B. Stemland og E. Lunde Aae & M.A. Hansen, veiledet av henholdsvis F. Kinserdal og K.H. Knivsflå.

Finansielle eiendeler delt på kortsiktig rentebærende gjeld gir bedre konkursprediksjon enn bruk av det tradisjonelle Likviditetsgrad-nøkkeltallet.

Finansielle eiendeler i forhold til sum gjeld – som et nøkkeltall for å vise bufferevne mot tap – er vesentlig bedre enn egenkapitalandel som konkurspredikator.

Balanseført egenkapitalandel eller gjeldsgrad i seg selv sier lite om foretakets soliditet og er en svak konkurspredikator. Negativ egenkapital er fortsatt en god konkurspredikator.

EBITDA (og spesielt gjennomsnittstall fra de senere årene) gir bedre konkursprediksjon enn bruk av EBIT eller nettoresultat. Nedskrivninger generelt er dog et viktig varsel.

Ved måling av nøkkeltall i forhold til omfanget av virksomheten, gir det bedre konkursprediksjon å bruke driftsrelaterte eiendeler (OA) eller investert kapital (sum eiendeler minus finansielle eiendeler) enn å bruke sum eiendeler. Best er det trolig å bruke opprinnelig investert beløp (finnes i noten) for anleggsmidler i forhold til EBITDA for å måle avkastning.

Kanskje på tide at bankene og du bør vurdere å bruke andre covenantkrav enn egenkapitalandel, likviditetsgrad og resultatgrad og rentabilitet?

Resultat og egenkapital under IFRS

IFRS er ifølge rammeverket ment å være ‘useful for the users’; og skal først og fremst være til bruk for investorer og kreditorer i deres beslutninger. Da må regnskapet (= historien) være velegnet til å lage gode prognoser (= fremtiden):

for investorene til å beregne (nå)verdi av fremtidige resultater

for kreditorene til å se om fremtidige resultater kan dekke renter og avdrag.

I tillegg må balansen (= egenkapitalen) kunne si noe om selskapets soliditet; dvs. om det er nok eiendeler til å dekke gjeld ved en eventuell konkurs.

Regnskapene har endret seg vesentlig de siste 50 år, men nøkkeltallene som brukes i analysearbeidet er de samme.

The end of accounting?

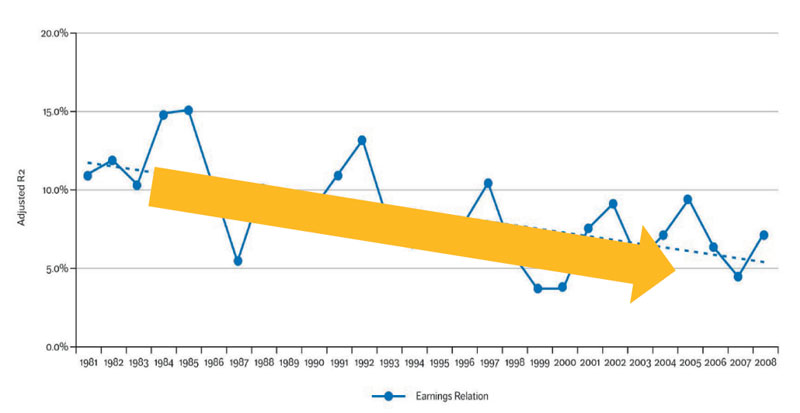

Lev og Gu (2016) har skrevet en meget lesverdig bok som heter ‘The end of accounting’. Her oppsamles betydelig kritikk mot IFRS og US GAAP, stort sett basert på forskning. Det vises til forskningsarbeid som viser at regnskapsresultatets evne (r2) til å forklare verdien til et selskap har blitt kraftig redusert de siste tiårene, blant annet av Hail (2012) – se figur 1.

Tilsvarende studier er gjort av Beaver et.al (2012), der regnskapets evne til å predikere konkurs viser fallende tendens de siste ti årene.

Hovedutfordringene for IFRS som regnskapsspråk kan oppsummeres i to punkter:

Egenkapitalen under IFRS har ingen økonomisk fortolkning i form av verdi, ‘nettoverdi’ e.l.

Siden IFRS har et balansefokus, blir resultatet en ‘dumpingplass’ for endringer i balansen, og resultatet i seg selv har følgelig lav prediksjonsverdi.

Dette diskuteres nedenfor og gir bedre forståelse for hvorfor nøkkeltall vi er vant til heller ikke lenger gir god mening.

Figur 1 Bruk av regnskapsdata (resultat) til verdsettelse. Correlation between changes in earnings versus the changes in market values.

Egenkapital betyr ikke nettoverdi

I ‘gamle’ dager bestod de fleste virksomheters verdier av materielle aktiva som bygninger, maskiner mm. som produserte fysiske varer. Da gjenspeilte historisk kost i balansen mye av verdiene i virksomheten.

Under IFRS er en rekke ressurser for foretaket ikke tillatt balanseført etter IFRS; verdien av forskning og utvikling, varemerke, egenutviklet goodwill osv. Dermed består børsverdien på selskaper i den ‘nye’ økonomien av betydelige verdier som ikke er balanseført i et IFRS-regnskap. Eksempler er Google, Amazon, Facebook og typiske varemerkeforetak som Coca Cola. Ifølge Ocean Tomo er i gjennomsnitt kun 13 % av børsverdiene til S&P 500-selskapene i 2015* S&P-selskapene bruker i hovedsak US GAAP, men disse skiller seg ikke vesentlig fra IFRS. reflektert i regnskapene. Etter min mening er det et alvorlig problem at regnskaps-standardsetterne ikke har kommet opp med regnskapsregler som tillater egenutviklede immaterielle eiendeler å bli balanseført.

Figur 2 En salig miks av målemetoder.

Miks av ulike målemetoder

I tillegg er en IFRS-balanse i dag en salig miks av ulike målemetoder (figur 2). Noen størrelser måles til markedsverdi, noen størrelser til historisk kost, noen til diskontert nåverdi, andre til udiskonterte størrelser (eksempelvis utsatt skatt), noen til amortisert kost, noe tas kun med i balansen dersom det er sannsynlighetsovervekt for at noe inntreffer osv. I tillegg er det ofte valgmuligheter av målemetode innen samme regnskapspost.

I sum betyr det at egenkapitalen under IFRS kun blir en residual; en differanse mellom tillatte balanseførte eiendeler og tillatte balanseførte forpliktelser – målt slik IFRS tillater. Slik er faktisk definisjonen etter IFRS rammeverket; ‘the residual of assets after deducting liabilities’. Dermed har egenkapitalen ingen økonomisk fortolkning, og det betyr i hvert fall ikke ‘verdi’, verken under fortsatt drift eller ved konkurs (likvidasjonsverdi). Sammenligning mellom ulike selskaper er også vanskelig. Dette faktum har selvsagt stor betydning når egenkapital inngår i nøkkeltall som egenkapitalandel, avkastning på kapital mv.

Resultatet blir en ‘dumpingplass’ for balanseendringer

Som kjent har IFRS et balansefokus: IFRS definerer eiendeler og gjeld, mens kostnader og inntekter kun er definert som ‘increases or decreases in assets... or liabilities’. Dette medfører at så å si alle endringer i balansen havner i resultatet; verdiendringer, nedskrivning, estimatendringer osv. (se figur).

Siden IFRS heller ikke krever egen linje for ‘driftsresultat’ og er imot å definere et ‘normal-driftsresultat’, er det veldig vanskelig å finne ut hva som egentlig er resultatet av underliggende drift, og enda vanskeligere å lage gode prognoser.

Dette faktum har stor betydning når man skal bruke resultatet i nøkkeltallsanalyser.