Crowdfunding

Sentralskattekontoret for storbedrifter har avgitt en veiledende uttalelse vedrørende forståelsen, og rekkevidden av, merverdiavgiftsunntaket i mval. § 3–6. Uttalelsen gjaldt avgiftsbehandling av en innsamlingstjeneste levert gjennom en plattform på internett.

Kontoret kom i den konkrete saken til at tjenesten var avgiftspliktig.

Uttalelsen fra sentralskattekontoret

I den konkrete saken som ble forelagt sentralskattekontoret, var spørsmålet om en «plattformtjeneste» kunne anses som avgiftsunntatt formidling av betalingsoppdrag. Plattformen tilbød en donasjonsbasert folkefinansieringstjeneste der privatpersoner, foreninger, gründere mv. kunne organisere ulike former for innsamlingsaksjoner på nett. En registrert bruker av plattformen kunne opprette en innsamling som ble markedsført på plattformen og i sosiale medier. Givere kunne gi bidrag via plattformen gjennom eksterne betalingsløsninger. Vederlaget for plattformtjenesten bestod av en prosentsats av totalt innsamlet beløp. Spørsmålet i saken var om det skulle beregnes merverdiavgift på vederlaget for bruk av plattformen.

Rettslig utgangspunkt

Kontoret tok utgangspunkt i hovedregelen om at det skal beregnes merverdiavgift ved omsetning av tjenester.* Jf. mval. § 3-1 første ledd. Fra den generelle avgiftsplikten er det gitt unntak for omsetning og formidling av finansielle tjenester. Unntaket fremgår av mval. § 3–6 og omfatter blant annet utføring av betalingsoppdrag.* Jf. mval. § 3-6 første ledd bokstav c. Unntaket omfatter bare tjenester som etter sin art kan anses for å være finansielle. Tjenester som er av administrativ, juridisk eller økonomisk art, er som et utgangspunkt avgiftspliktige,* Ot.prp. nr. 2 (2000-2001) side 168. men kan i tilfeller hvor tjenesten er særskilt, vesentlig og spesifikk for en finansiell transaksjon inneha de nødvendige finansielle karakteristikker slik at tjenesten etter sin art må anses som finansiell.* EU-dommer: C-2/95 SDC og C-169/04 Abbey National.

Det er ikke et vilkår at leverandøren av tjenesten er en finansinstitusjon eller innehar konsesjon fra Finanstilsynet, selv om dette er momenter som taler for at tjenesten kan være finansiell.

Tjenesten som leveres, må vurderes konkret for å avdekke om innholdet i tjenesten etter sin art er omfattet av finansunntaket.

Hva er crowdfunding?

Crowdfunding, eller folkefinansiering, kjennetegnes ved at en privatperson, bedrift eller frivillig organisasjon ber om mindre økonomiske bidrag fra et stort antall potensielle givere for å realisere prosjekter eller formål gjennom elektroniske plattformer på internett. Markedet er stort internasjonalt. Factsheet FintechEU (EU-kommisjonen) viser til at omfanget av crowdfunding er anslått til 200 mrd. euro for Asia-Stillehavet, 35 mrd. euro for Nord- og Sør-Amerika og 7,7 mrd. euro for Europa (2016-tall utgitt av Cambridge Centre for Alternative Finance 2017/2018).

Ofte markedsføres prosjektet i sosiale medier for å nå ut til flest mulig potensielle givere. Prosjektene trenger ikke nødvendigvis ha veldedige eller allmennyttige formål.

Crowdfunding kan skje direkte mellom innsamler og potensielle givere eller ved bruk av tredjeparter. Nettsteder har ofte skreddersydde plattformer for å registrere og markedsføre prosjekter på en hensiktsmessig måte. Spesifikke løsninger kan også være spesielt tilpasset en trend, for eksempel ved at privatpersoner får fritt spillerom til å forsøke å få finansiert prosjekter som normalt ikke er aktuelt å få finansiert hos finansieringsinstitusjoner.

Innsamlingsperioden har normalt en avslutning (dato eller sum) der beløpet overføres til innsamler eller tilbakebetales til giverne dersom målet ikke oppnås. Finansiering kan gis ved bruk av ulike betalingsløsninger f.eks. bankkort eller Vipps. Nettstedet som tilbyr crowdfundingløsninger beregner som regel et honorar av det innsamlede beløpet.

Flere plattformer for crowdfunding legger til rette for at bidrag kan ytes som rene gaver, men det finnes også løsninger hvor man kan gå inn som långiver. Plattformen vil da kunne legge til rette for smålån som alternativ til tradisjonelle finansieringsløsninger.

Om regulering av crowdfunding

Finanstilsynet har i brev til Finansdepartementet redegjort for behovet for regulering av folkefinansiering i Norge* Brev av 1. februar 2017. og utarbeidet rundskriv om lånebasert folkefinansiering.* Rundskriv 10/2017 av 4. desember 2017. Finanstilsynet har også gitt finansiell crowdfundingvirksomhet konsesjon til å drive virksomhet som betalingsforetak etter finansforetaksloven.* Finansforetaksloven § 2-10 første ledd. Finansdepartementet har gitt høringsinnspill til EU-kommisjonen om et eget regelverk om folkefinansiering.* Brev fra Finansdepartementet til EU-kommisjonen av 27. november 2017. Finansdepartementet viser i høringsbrevet til at plattformer som leverer investeringsrådgivning eller låneformidling, er underlagt samme lovgivning som tradisjonelle finansinstitusjoner i Norge avhengig av hva slags tjenester som leveres. Finansdepartementet støtter initiativet fra EU-kommisjonen om å vurdere et eget felles EU/EØS-rammeverk for crowdfundingplattformer for å øke rettslig forutberegnelighet, legge til rette for grenseoverskridende aktivitet og like konkurransevilkår. EU-kommisjonen har i 2018 foreslått felles reguleringer for crowdfundingvirksomhet* Commission proposal for a regulation on European crowdfunding services providers av 8. mars 2018. som leverer tjenester til virksomheter (finansiell regulering). Lovforslaget legger blant annet opp til en egen autorisasjonsordning for virksomheter som leverer crowdfundingtjenester (article 10). Ordningen omfatter ikke finansieringsprosjekter initiert av privatpersoner (article 2).

Betydningen av praksis fra EU

EØS-avtalen omfatter i utgangspunktet ikke merverdiavgiftsregelverket, men når det gjelder unntaket for finansielle tjenester, følger det av forarbeidene at rettspraksis fra EU om finansunntaket har relevans ved tolkning av norsk merverdiavgiftslov.* Tolkningsuttalelse fra Finansdepartementet av 15. juni 2001 om merverdiavgiftsunntaket for omsetning av finansielle tjenester. Unntaket for finansielle tjenester er i samsvar med lignende unntak i de fleste andre land det er naturlig for Norge å sammenligne seg med* Ot.prp. nr. 2 (2000–2001). og Finansdepartementet har uttalt at det ved tolkingen av finansunntaket skal ses hen til hvordan unntaket avgrenses i EU og særlig i Sverige og Danmark. Høyesterett har vist til at praksis fra EU er relevant,* Se Rt. 2009 s.1632 ABG Sundal Collier Holding ASA. men påpekt at det er etablert praksis (generelle rettssetninger og hovedregler) fra EU-domstolen som skal tillegges rettskildemessig vekt ved avgrensning av finansunntaket.

Et kjernespørsmål i den konkrete veiledende uttalelsen var rekkevidden av unntaket for formidling av betalingsoppdrag* Jf. mval. § 3-6 bokstav c. vurdert opp mot tjenesten som ble tilbudt. Ved drøftelsen viste kontoret til Skattedirektoratets beskrivelse av betalingsoppdrag i Merverdiavgiftshåndboken:* Merverdiavgiftshåndboken 2018 s. 249.

«Betalingsoppdrag er således oppdrag om uttak eller overføring av pengesedler og mynter, innskudd og kreditt på konto, som disponeres ved betalingskort, giroblankett, sjekk eller annet særskilt hjelpemiddel. [...] Unntaket omfatter også endringer i økonomisk mellomværende mellom banker involvert i betalingsoppdraget, herunder oppgjørsbanken, dvs. den banken som fører kontoen til henholdsvis betalers og mottakers bank.»

Kontoret viste også til en prinsipputtalelse fra Skattedirektoratet som omhandlet betalingsoppdrag hvor direktoratet blant annet uttalte at utføring av betalingsoppdrag «må forstås slik at det [oppdraget] som utgangspunkt må resultere i en konkret juridisk og finansiell endring i det økonomiske mellomværende mellom partene, og ha samme effekt som overføring av midler (debitering/kreditering), jf. C-2/95 SDC og C-235/00 CSC.»* Prinsipputtalelse SKD 19. juli 2011.

Avgiftsbehandling av crowdfunding i EU

EUs «working paper» om crowdfunding

Europakommisjonens Value Added Tax Committee er opprettet for å fremme en konsistent forståelse og implementering av merverdiavgiftsdirektivet i EU.* www.ec.europa.eu (Taxation and Customs union/business/VAT). Komiteen har prioritert å vurdere avgiftsmessige sider av crowdfunding og satte i 2015 ned et utvalg som resulterte i working paper no. 836 «VAT treatment of crowdfunding». Rapporten er ikke juridisk bindende for medlemslandene, men er et arbeid der målet, om mulig, er å oppnå en felles og konsekvent avgiftsbehandling av crowdfunding i EU. Rapporten gir rettledning i forståelse av direktivet og skaper en viss forventning om hva som kan anses som ensartet avgiftsmessig behandling av crowdfunding i EU.* www.ec.europa.eu (VAT Committee).

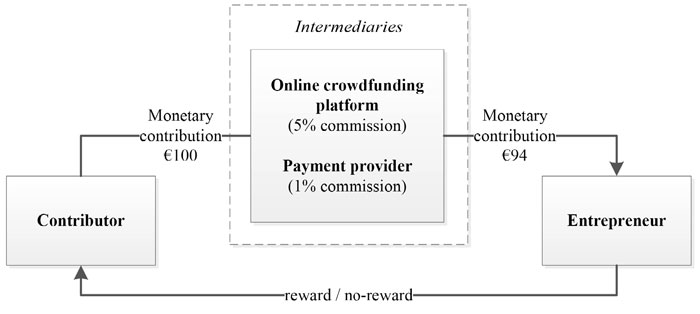

Rapporten omhandler ulike typer crowdfunding, herunder avgiftsmessig behandling av tilretteleggerrollen («online crowdfunding platform»).* Rapporten omhandler også avgiftsmessige spørsmål som ikke ble berørt av kontorets uttalelse. Disse omtales ikke her. Rapporten illustrerer forholdet mellom giver, mottaker og tjenestene slik:

Figur hentet fra Working Paper no. 836, side 18.

På side 18 i rapporten uttaler komiteen følgende om giver, innsamler og mellommannsrollen:

«The Commission services are of the opinion that services related to intermediation are economic activities falling within the scope of VAT. Where these intermediary services consist in financial services, such as payments or transfers, exemptions pursuant to Article 135(1) of the VAT Directive may apply. In all other cases, VAT would be payable.

In assessing the VAT treatment of the scenario described, the intermediation services should be distinguished from any potential supply of goods or services between the contributor and the entrepreneur. For example, the fact that the intermediary service provided by the online platform could be carried out within the framework of crowd-investing or crowd-lending (financial-return models) should not lead one to think that the intermediary service is exempt pursuant to Article 135(1) of the VAT Directive.

In this respect, the intermediary services would generally consist in the provision of an opportunity for contributors and entrepreneurs to interact, which as such is independent from the funding operation that may take place between them. All contributions from Member States consider that intermediary services are taxable economic activities that may be exempt pursuant to Article 135(1) of the VAT Directive, but only if connected to financial services.»

Komiteen konkluderer med at merverdiavgiftsunntaket for finansielle tjenester i direktivet som utgangspunkt ikke kommer til anvendelse der «plattformtjenesten» leveres som en selvstendig tjeneste. Komiteen åpner likevel for at tjenesten ytt av mellommann i visse tilfeller kan være unntatt merverdiavgift, der tjenesten er å anse som en finansiell tjeneste slik som betalinger eller overføringer som er unntatt etter merverdiavgiftsdirektivet.

Skatteverkets vurdering av plattformtjenester

Skatteverket i Sverige har gitt uttrykk for samme forståelse som fremgår av rapporten fra EU-kommisjonen. I den svenske veiledningen konkluderte Skatteverket med at «elektroniska mötesplatser» som ikke var part i finansielle transaksjoner, måtte anses som elektroniske tjenester omfattet av avgiftsplikten, men at «en bedömning ska göras i det enskilda fallet om förutsetningarna för undantaget är uppfylda.»* Rättslig vägledning fra svenske Skatteverket av 20. mai 2016..

Momenter som skal vektlegges

Det fremgår av rapporten fra EU at avgiftsbehandlingen av tredjepartstjenester må foretas ut fra en mulig splitting av tredjepartstjenesten; hvor en del av tjenesten består av å koble innsamler og giver sammen, og en annen del av tjenesten består i å overføre penger fra giver til innsamler. I de tilfellene tredjepartsløsningen er en integrert løsning som både kobler innsamler og givere og i tillegg tilrettelegger for eller forestår overføring mellom partene, vil det kunne være utfordrende å ta stilling til hva som er riktig avgiftsbehandling av tjenesten(e). Rapporten legger opp til at det kan skilles mellom koblingen mellom giver og innsamler, og overføringen av penger mellom giver og mottaker. Dersom koblingen, etter en helhetsvurdering, anses som en del av den finansielle hovedytelsen, vil hele pakken/transaksjonen kunne være omfattet av merverdiavgiftsunntaket.

Avgjørelser fra EU-domstolen

Kontoret viste i sin veiledende uttalelse til EU-domstolens avgjørelse i C-276/09, Everything Everywhere Ltd. Spørsmålet i den saken var avgiftsbehandling av betalingsgebyr ved kundens bruk av betalingsmetode når mobiltelefonregning skulle betales. Retten konkluderte med at det skulle beregnes merverdiavgift på betalingsgebyret. Det ble lagt vekt på at gebyret inngikk i en samlet transaksjon, og at vederlaget for betalingsmetoden ikke kunne vurderes som en tjeneste som var uavhengig av teletjenesten. Valg av betalingsløsning var en sekundær ytelse som var knyttet til hovedytelsen og måtte avgiftsbehandles som hovedytelsen. Ved rettens avgjørelse ble det lagt vekt på hva som var kundens hensikt ved kjøpet, og at ytelsen som ble ansett for sekundær, ikke hadde noen selvstendig interesse for kunden.

I uttalelsen fra kontoret ble det også vist til EU-domstolens avgjørelse i C-607/14, Bookit. Spørsmålet i saken var om et gebyr på kjøp av kinobilletter med debet- eller kredittkort var betaling for en unntatt finansiell tjeneste i form av en betalingstransaksjon eller formidling av denne. Bookits virksomhet bestod i å håndtere betalinger ved salg av kinobilletter. Retten la til grunn at selskapet overførte opplysningene fra kundens kort til banken(e) som utførte betalingen. Retten konkluderte med at tjenesten var avgiftspliktig. I dommen uttales det at dersom alle vederlag for å ta imot betalinger med debet- eller kredittkort skulle være å anse som en unntatt finansiell tjeneste, ville det utvanne begrepets betydning og stride mot det generelle prinsippet om at unntak og fritak skal tolkes strengt (se også Høyesteretts uttalelse i ABG Sundal Collier).

Den konkrete vurderingen i uttalelsen – avgiftsbehandling av plattformtjenester

Kontoret tok først stilling til om det var levert en eller flere tjenester. Ved vurderingen av om det var levert en samlet tjeneste eller en tjeneste som måtte splittes, tok kontoret utgangspunkt i hvilke elementer som særlig karakteriserte den aktuelle transaksjonen. Kontoret viste til at det i rettspraksis fra EU er lagt vekt på hva som fra oppdragsgivers side er hovedsiktemålet med tjenestene fra den enkelte tjenesteyter.

Kontoret la videre vekt på veiledningen for hvordan crowdfunding vurderes avgiftsmessig i rapporten fra EU-kommisjonen og i veiledningen fra svenske skattemyndigheter. Kontoret fant også likhetstrekk mellom faktum i saken og flere avgjørelser fra EU-domstolen.

Kontoret vurderte at tjenesten som var beskrevet, var å anse som en avgiftspliktig elektronisk tjeneste. Kjernen i tjenesten var koblingen av en giver med en innsamler. Pengeoverføringene ble gjennomført ved hjelp av ulike betalingsløsninger fra underleverandører. Håndteringen av betalingene ved å ta imot og utbetale penger var i seg selv ikke tilstrekkelig til å anse håndteringen som utføring av betalingsoppdrag. Kontoret viste i den forbindelse til C-607/14, Bookit.

Plattformen tilbød en donasjonsbasert folkefinansieringstjeneste der privatpersoner, foreninger, gründere mv. kunne organisere ulike former for innsamlingsaksjoner på nett.