Øvrig informasjon i ny revisjonsberetning

Ny revisjonsberetning må inneholde både et eget avsnitt om Øvrig informasjon, hvor revisor bare rapporterer hvis han avdekker inkonsistens eller avvik og en positiv uttalelse etter revl. § 5–6 om deler av innholdet i årsberetningen, samt redegjørelsene om foretaksstyring og samfunnsansvar. I artikkelen forklares de nye reglene og utfordringene med dagens løsning samtidig som mulige nye løsninger drøftes.

Nye krav i ISAene og hvordan disse er implementert i Norge, gjør at den nye revisjonsberetningen nå inneholder både et eget avsnitt om Øvrig informasjon, hvor revisor bare rapporterer hvis han avdekker inkonsistens eller avvik, og en positiv uttalelse etter revl. § 5–6 om deler av innholdet i årsberetningen, og redegjørelsene om foretaksstyring og samfunnsansvar. Revisor bør kjenne til hva de to uttalelsene innebærer. Løsningen medfører blant annet at revisor nå må uttale seg om styrets årsberetning ikke bare én, men to ganger og med ulik grad av sikkerhet. Løsningen er lite elegant og gir underlig kommunikasjon mot brukerne. Her må fagmiljøet og lovutvalget (Revisor- og regnskapsførerlovutvalget) samarbeide om å finne en bedre løsning.

Hva er nytt relatert til Øvrig informasjon?

ISA 700 og ISA 720* ISA 700 (Revidert) «Konklusjon og rapportering om regnskap» og ISA 720 (Revidert) «Revisors oppgaver og plikter vedrørende Øvrig informasjon». er endret og med endringene kom blant annet krav om at revisjonsberetningen skal inneholde en egen del med overskriften Øvrig informasjon. Fordi alle regnskapspliktige skal avlegge en årsberetning, påvirkes alle revisjonsberetninger av det nye kravet. Det nye kravet gjør at revisor må kjenne kravene til rapportering i både normaltilfeller (ren beretning) og i avvikstilfellene (forbehold). I artikkelen gjennomgås det nye kravet til rapportering.

Også informasjon som mottas etter dato for revisjonsberetningen, skal leses av revisor før klienten publiserer den. Standardene er strammet opp med et krav om at revisor kartlegger og dokumenterer når Øvrig informasjon mottas og krav om bruk av en uttalelse fra ledelsen i de tilfellene noe av Øvrig informasjon ikke vil være tilgjengelig før etter dato for revisjonsberetning. Dette kan medføre økte dokumentasjonskrav og økt krav om arbeidsinnsats for revisor. For børsnoterte foretak kreves det dessuten at revisor i revisjonsberetningen skiller mellom informasjon som er mottatt før dato for revisjonsberetningen og informasjon som mottas etter dato for revisjonsberetningen.

I Norge vil revisors arbeid med Øvrig informasjon som oftest handle om styrets årsberetning (ref. revisorlovens krav om at revisor skal uttale seg om blant annet denne). Det nye kravet i ISA 720 om en egen uttalelse gjør at vi må kjenne rekkevidden av kravene som stilles i både ISA 720 og i revisorloven. I artikkelen drøftes spørsmålet om kravet som stilles om positive uttalelser i revisorloven kan løses ved å gjennomføre revisjonshandlingene som kreves av ISA 720.

Kravet om at revisor skal uttale seg om styrets årsberetning, er uendret i revisorloven, og uttalelsen er uendret i revisjonsberetningen. I tillegg inneholder revisjonsberetningen et eget avsnitt om Øvrig informasjon. Styrets årsberetning er å anse som Øvrig informasjon i relasjon til ISA 720. Løsningen som er valgt for uttalelsen om årsberetningen og Øvrig informasjon, medfører at revisor må uttale seg om styrets årsberetning to ganger på to ulike steder i revisjonsberetningen med ulik grad av sikkerhet, uten at arbeidet som ligger til grunn er forskjellig. Løsningen er ikke særlig elegant og er dårlig kommunikasjon. Jeg oppfordrer til at fagmiljøet forsøker å finne en bedre løsning enn den som er valgt og at lovutvalget også bidrar ved å vurdere utformingen av lovkravet om positive uttalelser om deler av innholdet i styrets årsberetning. I artikkelen drøftes mulige løsninger.

Det nye kravet om å rapportere om Øvrig informasjon

Hva er Øvrig informasjon?

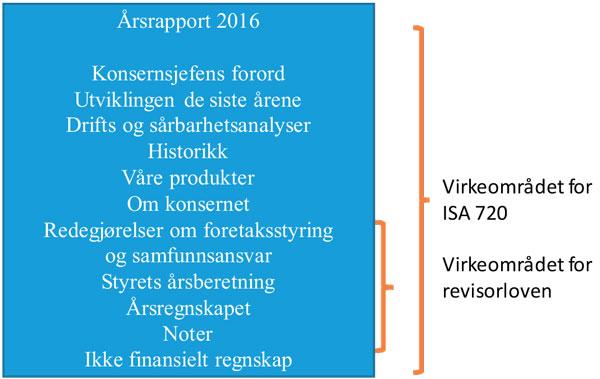

Begrepet årsrapport defineres i ISA 720.* Jf. ISA 720 (Revidert).12(a). Definisjonen er nyttig for å forstå hva Øvrig informasjon er. Av definisjonen kan vi lese at alt innholdet i en årsrapport, med unntak av årsregnskapet og revisors beretning, er Øvrig informasjon. De vanligste eksemplene på Øvrig informasjon er styrets årsberetning, og redegjørelsene om foretaksstyring (børsnoterte foretak)* Jf. rskl. § 3-3b. og samfunnsansvar (store foretak).* Jf. rskl. § 3-3c. Andre eksempler på Øvrig informasjon kan være elementer som f.eks. administrerende direktør har ordet, konsernsjefens forord, informasjon som f.eks. utviklingen de siste X år i tall og grafer, historikk, drift og sårbarhetsanalyse. All slik informasjon vil være Øvrig informasjon i relasjon til kravene i ISA 720.

Når og hvordan revisor skal rapportere

Revisor skal ta med en egen del i revisjonsberetningen når årsrapporten inneholder Øvrig informasjon. Fordi alle norske regnskaper skal inneholde en årsberetning fra styret, vil kravet alltid være aktuelt. Dette kan endre seg dersom kravet i regnskapsloven om årsberetning oppheves slik det foreslås i utkast til ny regnskapslov.

Standarden stiller krav til innholdet i avsnittet om Øvrig informasjon og gir følgende eksempel på hvordan kravet kan oppfylles:

«Øvrig informasjon

Ledelsen er ansvarlig for øvrig informasjon. Øvrig informasjon består av […..], men inkluderer ikke årsregnskapet og revisjonsberetningen.

Vår uttalelse om revisjonen av årsregnskapet dekker ikke øvrig informasjon, og vi attesterer ikke øvrig informasjon.

I forbindelse med revisjonen av årsregnskapet er det vår oppgave å lese øvrig informasjon med det formål å vurdere hvorvidt det foreligger en vesentlig inkonsistens mellom øvrig informasjon og årsregnskapet, kunnskap vi har opparbeidet oss under revisjonen, eller hvorvidt den tilsynelatende inneholder vesentlig feilinformasjon.

Dersom vi på bakgrunn av det arbeidet vi har utført, konkluderer med at den øvrige informasjonen inneholder vesentlig feilinformasjon er vi pålagt å rapportere om dette. Vi har ingenting å rapportere i så henseende.»

I det første avsnittet skal Øvrig informasjon identifiseres. Dette kan gjøres ved positivt å angi hva den øvrige informasjonen er, for eksempel slik:

«Øvrig informasjon består av styrets årsberetning, redegjørelser for foretaksstyring og samfunnsansvar, men inkluderer ikke årsregnskapet og revisjonsberetningen.»

En alternativ metode kan være å angi hva øvrig informasjon består av med en negativ avgrensning, for eksempel slik:

«Øvrig informasjon består av årsrapporten, men inkluderer ikke årsregnskapet og revisjonsberetningen.»

Et sentralt poeng er at det andre avsnittet angir at revisor ikke attesterer den øvrige informasjonen. Ordlyden innebærer at revisor ikke gir uttrykk for noen grad av sikkerhet for Øvrig informasjon. Revisor gir uttrykk for sin konklusjon i tredje avsnitt ved å si at han «ikke har noe å rapportere i så henseende».

Mangel på konsistens mellom regnskapet og Øvrig informasjon

Øvrig informasjon kan inneholde flere typer feil som hver for seg eller samlet må være vesentlige før revisor avgir en konklusjon som beskriver feilinformasjonen. Vesentlighetsbegrepet er det samme som ellers i revisjon. Feil er vesentlig når det har betydning for de beslutningene som brukerne skal treffe med utgangspunkt i Øvrig informasjon* Jf. ISA 720 (Revidert).A7, ISA 320.2. .

ISA 720 viser til følgende typer feil (i rammesak):

Ved feil i Øvrig informasjon vil revisor gjøre ytterligere undersøkelser, kommunisere med styret og vurdere betydningen for brukerne. Dersom revisor kommer til at forholdet har vesentlig betydning for brukerne, vil revisor vurdere konsekvensen for konklusjonen om Øvrig informasjon i revisjonsberetningen. Teknikken er å skifte ut den siste setningen i avsnittet om Øvrig informasjon og legge inn en beskrivelse av feilen i Øvrig informasjon. Det siste avsnittet kan da se slik ut:

Typer feil

-

Mangel på konsistens mellom Øvrig informasjon og årsregnskapet, for eksempel

Beløp eller elementer i Øvrig informasjon som er ment å være de samme som i årsregnskapet

-

Mangel på konsistens mellom Øvrig informasjon og kunnskapen revisor har opparbeidet seg gjennom revisjonen, for eksempel

Kunnskapen revisor har opparbeidet seg etter kravene i ISA 315

Manglende opplysninger som kreves av lov eller forskrift

Kunnskap revisor har av fremtidig art

Faktum i kontrakter, avtaler, rettssaker

Detaljer om virksomhetens produksjon, lokasjon etc.

-

Tilsynelatende feilinformasjon, for eksempel

Forskjeller mellom Øvrig informasjon og den generelle kunnskapen til revisor

En intern uoverensstemmelse i Øvrig informasjon som får revisor til å tro at Øvrig informasjon tilsynelatende inneholder vesentlig feilinformasjon.

«I forbindelse med revisjonen av årsregnskapet er det vår oppgave å lese øvrig informasjon med det formål å vurdere hvorvidt det foreligger vesentlig inkonsistens mellom øvrig informasjon og årsregnskapet, kunnskap vi har opparbeidet oss under revisjonen, eller hvorvidt den tilsynelatende inneholder vesentlig feilinformasjon. Dersom vi konkluderer med at den øvrige informasjonen inneholder vesentlig feilinformasjon, er vi pålagt å rapportere om dette. Som beskrevet nedenfor har vi konkludert med at øvrig informasjon inneholder slik vesentlig feilinformasjon.

[Beskrivelse av vesentlig feilinformasjon i øvrig informasjon]»

Vurderingene av feil har relevans både for avsnittet om Øvrig informasjon og for uttalelsen om årsberetningen. Løsningen som er valgt i revisjonsberetningen, innebærer at vesentlig inkonsistens mellom styrets årsberetning og årsregnskapet må lede til at konklusjonen om Øvrig informasjon avgis med en beskrivelse av den vesentlige feilinformasjonen og at uttalelsen om årsberetningen må modifiseres med et forbehold eller en negativ uttalelse av nøyaktig samme årsak. Løsningen er ikke særlig elegant. God kommunikasjon kan det heller ikke være. Ulike måter å løse dette på diskuteres senere i artikkelen.

Feil i årsregnskapet kan få konsekvenser for revisors rapportering om Øvrig informasjon

Vesentlige feil i årsregnskapet leder til at revisor tar forbehold til årsregnskapet eller at revisor uttaler seg negativt. Manglende revisjonsbevis leder til at revisor tar forbehold eller ikke uttaler seg. I dette kapitlet drøftes hvilke konsekvenser dette vil ha for konklusjonen om Øvrig informasjon og hvilke konsekvenser det vil ha for uttalelsen om årsberetningen.

Når revisor tar forbehold om årsregnskapet på grunn av feil eller uenighet med klienten, foreskriver ISA 720* Jf. ISA 720 (Revidert).A55-A56. at revisor vurderer hvorvidt Øvrig informasjon også inneholder vesentlig feilinformasjon om det samme forholdet. Slik dette er formulert i standarden, vil et forbehold til årsregnskapet ikke nødvendigvis påvirke uttalelsen om Øvrig informasjon. Den mangeårige praksisen i tilknytning til uttalelsen om årsberetningen har vært at et forbehold til årsregnskapet ikke nødvendigvis har fått konsekvenser for revisors konklusjon om årsberetningen. Hvis revisor kommer til den konklusjonen at forbeholdet til årsregnskapet må lede til forbehold til årsberetningen, må revisor også ta med en beskrivelse av vesentlig feilinformasjon i avsnittet om Øvrig informasjon. Alternativt kan det lages henvisninger mellom de to avsnittene. Dette må finne sin løsning gjennom praksis.

Når det er gitt uttrykk for en negativ konklusjon om årsregnskapet, skriver ISA 720* Jf. ISA 720 (Revidert).A57. at revisor kan finne det hensiktsmessig å modifisere uttalelsen om Øvrig informasjon. For eksempel kan revisor angi at beløpene eller omtalen i Øvrig informasjon inneholder vesentlig feilinformasjon om det samme forholdet som ligger til grunn for den negative konklusjonen om årsregnskapet. Norsk praksis i tilknytning til uttalelsen om årsberetningen har vært å ta forbehold eller uttrykke negativ konklusjon til årsberetningen i slike tilfeller. Nå må revisor i tillegg ta med et avsnitt under Øvrig informasjon som forklarer det samme forholdet. Alternativt kan det lages henvisninger mellom de to avsnittene. Dette må finne sin løsning gjennom praksis.

Når revisor avgir en konklusjon om at revisor ikke kan uttale seg om årsregnskapet, skal revisjonsberetningen ikke inneholde noe avsnitt om Øvrig informasjon.* Jf. ISA 720 (Revidert).A58. Dette har sammenheng med at et slikt avsnitt kan overskygge konklusjonen om at revisor ikke kan uttale seg om årsregnskapet totalt sett. Norsk praksis har vært å skrive i revisjonsberetningen at revisor ikke uttaler seg om årsberetningen når revisor ikke uttaler seg om årsregnskapet. Nå må revisor i tillegg passe på å unnlate å ta med avsnittet om Øvrig informasjon.

Modifisert konklusjon om årsregnskapet kan lede til modifisert konklusjon om overskuddsanvendelsen

Det knytter seg en særlig problemstilling til kravet i revisorloven om at revisor skal uttale seg om «opplysningene i årsberetningen om forslag til anvendelse av overskudd eller dekning av tap, er i samsvar med lov og forskrifter». Problemstillingen er bare aktuell når disponeringen fremgår av styrets årsberetning.* Jf. RL § 3-3 fjerde ledd. Dersom revisor har tatt forbehold til årsregnskapet fordi det etter hans mening er feil, og det er foreslått utbytte som på grunn av feilen blir større enn aksjeloven tillater, vil revisor måtte vurdere konsekvensen for revisjonsberetningen.

DnRs eksempelsamling har en omtale av problemstillingen:

«Dersom revisor finner at en vesentlig feil medfører økt utbyttegrunnlag som er planlagt utdelt, må revisor ta hensyn til dette når det vurderes om feilen er gjennomgripende eller ikke. En feil som under andre omstendigheter ville ført til forbehold, kan i slike situasjoner likevel bli vurdert til å være gjennomgripende.»

Norsk praksis har nok vært blandet hva gjelder forbehold til årsberetningens punkt om overskuddsanvendelse når revisor allerede har tatt forbehold til årsregnskapet. Praksisen kan ha sammenheng med hvor stor feilen i utbyttet eventuelt har vært samt likviditets- og egenkapitalsituasjonen.

Ny revisjonsberetning må inneholde Øvrig informasjon.

I relasjon til ISA 720 vil for høyt utbytte være en situasjon hvor informasjonen i årsregnskapet og i årsberetningen kan være konsistent. Feilen i utbyttet er imidlertid brudd på aksjeloven og vil representere en feil i Øvrig informasjon isolert sett. Veiledningen i ISA 720 tilsier at revisor må vurdere om situasjonen har betydning for brukerne. Omtalen i DnRs eksempelsamling trekker i retning av at revisor bør ta forbehold til årsberetningen i slike situasjoner.

I situasjoner hvor det er foreslått for høyt utbytte og revisor uttaler seg negativt om årsregnskapet og dermed gir negativ fastsettelseskonklusjon, er praksis og veiledning klarere. Både DnRs eksempelsamling og veiledningen i ISA 720 trekker klart i retning av at revisor bør modifisere konklusjonen om overskuddsanvendelsen dersom selskapet i slike situasjoner har planlagt utbytte. Her er omtalen i DnRs eksempelsamling.

«Når revisor uttaler seg om anvendelsen av overskuddet i uttalelsen om årsberetningen, vil revisor konkludere negativt på grunn av utbytte når det er gitt negativ fastsettelseskonklusjon i forhold til årsregnskapet. Dette kan skyldes vesentlig feil i utbyttegrunnlaget eller at utbyttet isolert sett er ulovlig basert på det fremlagte årsregnskapet.»

I eksempelsamlingen* DnRs eksempelsamling revisjonsberetninger M13. finnes det veiledning for hvordan slike konklusjoner kan utformes.

ISA 720 gjelder ikke bare ved revisjon av årsregnskaper

Regnskaper utarbeidet med spesielle formål hvor revisor rapporterer etter kravene i ISA 800* Jf. ISA 800 (Revidert) «Særlige hensyn ved revisjon av regnskaper utarbeidet i samsvar med rammeverk med spesielle formål». kan også inneholde Øvrig informasjon. Tilsvarende ved revisjon av enkeltstående regnskapsoppstillinger og spesifikke elementer, kontoer eller poster i en regnskapsoppstilling hvor revisor rapporterer etter kravene i ISA 805. Ny veiledning i ISA 800* Jf. ISA 800 (Revidert).A17. og ISA 805* Jf. ISA 805 (Revidert).A21. gjør det klart at kravene i ISA 720 gjelder når revisor rapporterer etter disse standardene og regnskapene inneholder Øvrig informasjon.

Revisor må lese hele innholdet i årsrapporten

Det har alltid vært et krav i ISA 720 om at revisor må kjenne og lese hele innholdet i årsrapporten. Kravene er nå gjort tydeligere. Nå kreves det at revisor gjennom diskusjon med ledelsen avklarer hvilke dokumenter som skal inngå i årsrapporten, og hvordan og når enheten planlegger å utstede dem. Revisor må også avklare med ledelsen slik at den endelige utgaven av dokumentene som inngår i årsrapporten, kan innhentes før datoen for revisjonsberetningen, hvis mulig. Dette kan utløse behov for å utforme revisors dokumentasjon på en mer detaljert måte.

Når ledelsen gjør det klart at noen av dokumentene som inngår i Øvrig informasjon ikke vil være tilgjengelige før etter datoen for revisjonsberetningen, skal revisor be ledelsen om en skriftlig uttalelse om at den endelige utgaven av dokumentene vil bli gjort tilgjengelig for revisor før utstedelse, slik at revisor kan fullføre handlingene som kreves i ISA 720. Dette kan for eksempel gjøres gjennom et eget punkt i fullstendighetserklæringen.* ISA 580.

Børsnoterte foretak

For børsnoterte foretak gjelder et særkrav. Standarden* ISA 720 (Revidert).21(a) og eksemplet i vedlegg 2 til ISA 720. krever at revisjonsberetningen spesifiserer hvilken Øvrig informasjon som forventes mottatt etter tidspunkt for revisjonsberetningen.

For eksempel kan revisor være kjent med at han vil motta styrets årsberetning til kontroll 25. april, at styremøtet hvor regnskapet skal godkjennes og revisjonsberetningene avgis er planlagt til 30. april og at en trykt versjon av årsrapporten skal sendes til generalforsamlingen 14. mai. Revisor får vite at årsrapporten vil inneholde et kapittel hvor administrerende direktør har ordet og et kapittel som forteller om utviklingen de siste fem årene i tall og grafer. Av praktiske årsaker vil revisor ikke få se disse to kapitlene før etter at han har avlagt revisjonsberetning. I slike tilfeller må uttalelsen om Øvrig informasjon identifisere hvilke deler av den øvrige informasjonen som forventes mottatt etter dato for revisjonsberetning. Standarden sier at uttalelsens innledning i slike tilfeller kan utformes slik:* Vedlegg 2 til ISA 720 (Revidert).

«Ledelsen er ansvarlig for øvrig informasjon. Øvrig informasjon omfatter styrets årsberetning og redegjørelsene om foretaksstyring og samfunnsansvar (men inkluderer ikke årsregnskapet og vår revisjonsberetning til årsregnskapet), som vi innhentet før datoen for denne revisjonsberetningen, og kapitlene administrerende direktør har ordet og utviklingen de siste 5 årene i tall og grafer, som forventes å bli gjort tilgjengelig for oss etter denne datoen.»

I og med at revisorloven krever at revisor uttaler seg om styrets årsberetning og redegjørelsene om foretaksstyring og samfunnsansvar, må revisor nødvendigvis ha lest disse dokumentene før dato på revisjonsberetningen. Kravet om bruk av fullstendighetserklæring og kravet om rapportering er derfor relevant for den delen av årsrapportens informasjon som går ut over det lovpålagte.

Rekkevidden av revisorloven og ISA 720 er forskjellig

Revisorloven regulerer kontrollen av og uttalelsen om styrets årsberetning og redegjørelsene om foretaksstyring og samfunnsansvar.* Jf. revl. §§ 5-1 og 5-6. Revisorloven har ikke krav om kontroll av Øvrig informasjon i årsrapporten utover disse tre dokumentene. Det har derimot ISA 720, som krever at all informasjon i en årsrapport skal leses. Rekkevidden av loven og ISA 720 kan illustreres av eksemplet i figur 1.

At rekkevidden av bestemmelsene i de to regelsettene er forskjellig, er ikke nytt. Imidlertid får spørsmålet om rekkevidde nå ny aktualitet på grunn av kravet om et eget avsnitt i revisjonsberetningen om Øvrig informasjon. Selv om ikke det er nytt at ISA 720 dekker hele årsrapporten, kan det tenkes at det nye kravet om en uttalelse vil føre til mer omfattende handlinger og dokumentasjon fra revisors side.

Revisorloven krever positiv uttalelse, ISA 720 krever varsel ved avvik

Revisorloven krever at revisor uttaler seg om noe av informasjonen i styrets årsberetning. Forenklet skal revisor positivt uttale seg om konsistens og at lovpålagt informasjon er gitt. Lovpålegget kan forstås som en attestasjon. Etter kravet i ISA 720 skal revisor bare varsle ved avvik. Språklig kan dette oppfattes slik at uttalelsen etter revisorloven uttrykkes med høyere grad av sikkerhet enn uttalelsen etter ISA 720.

Revisorloven § 5–6 fjerde ledd nr. 4 krever at revisor i revisjonsberetningen skal uttale seg om:

«Opplysninger i årsberetningen og i eventuell redegjørelse for foretaksstyring etter regnskapsloven § 3–3 b om årsregnskapet, forutsetningen om fortsatt drift og forslag til anvendelse av overskudd eller dekning av tap, er i samsvar med lov og forskrifter, samt om opplysningene er konsistent med årsregnskapet. Plikten etter første punktum gjelder tilsvarende for de opplysninger som minst skal gis i redegjørelser for samfunnsansvar etter regnskapsloven § 3–3 c første ledd, samt for opplysninger som er inntatt i redegjørelser for samfunnsansvar gitt i annet dokument enn årsberetningen, jf. regnskapsloven § 3–3 c sjette ledd.»

Uttalelsen som har væt benyttet i revisjonsberetningen for å håndtere kravet, og som er uendret i den nye revisjonsberetningen, er formulert for å gi uttrykk for samme grad av sikkerhet som uttalelsen om årsregnskapet:

«Basert på vår revisjon av årsregnskapet som beskrevet ovenfor, mener vi at opplysningene i årsberetningen og i redegjørelsene om foretaksstyring og samfunnsansvar om årsregnskapet, forutsetningen om fortsatt drift og forslaget til anvendelse av overskuddet [dekning av tap] er konsistente med årsregnskapet og i samsvar med lov og forskrifter.»

ISA 720 på sin side legger opp til at revisor kun skal rapportere hvis han etter å ha lest Øvrig informasjon finner noe å rapportere om. Standarden er helt tydelig på at Øvrig informasjon ikke skal attesteres. Dette fremgår av understreket del av avsnittet som skal tas inn i revisjonsberetningen:

«Øvrig informasjon

Ledelsen er ansvarlig for øvrig informasjon. Øvrig informasjon består av […..], men inkluderer ikke årsregnskapet og revisjonsberetningen.

Vår uttalelse om revisjonen av årsregnskapet dekker ikke øvrig informasjon, og vi attesterer ikke øvrig informasjon. ….»

I tabellen nedenfor sammenlignes kravene om hva revisor skal rapportere om.

Revisorloven |

ISA 720 |

|---|---|

|

Revisor uttaler seg om:

|

Revisor rapporterer dersom:

|

Umiddelbart ser vi at fortsatt drift og anvendelse av overskuddet eller dekning av tap er gitt en spesiell plass i revisorloven. ISA 720 krever ikke at temaene dekkes eksplisitt, men implisitt dekkes det av at revisor må vurdere inkonsistens og tilsynelatende feilinformasjon. ISA 720 omfatter en vurdering av om opplysninger som kreves av lov eller forskrift er gitt. Vi ser også at revisorloven er mer spesifikk på hva som skal dekkes enn ISA 720. Så lenge ISA 720 dekker all øvrig informasjon, får dette ingen betydning. Det er derfor ingen grunn til at ordlyden i uttalelsen som kreves av ISA 720 ikke kan dekke revisorlovens krav. Jeg oppfordrer derfor til at fagmiljøet gjennomfører en drøftelse av dette spørsmålet.

Hvilke krav til handlinger stiller ISA 720?

Den nye ISAen er tydeligere på kravene til handlinger som må gjennomføres. Kravene oppsummeres i rammen:

ISA 720 krever (forenklet)

|

Så langt har kravet til arbeidsinnsats knyttet til uttalelsen som kreves av revisorloven, vært forstått slik at oppfyllelse av kravene i ISA 720 er tilstrekkelig. Dette er ikke endret som en konsekvens av ny revisjonsberetning, og det planlegges heller ikke endret i forslaget til ny revisorlov. Forståelsen innebærer at vi kan gå ut fra at å oppfylle kravene i ISA 720 er tilstrekkelig grunnlag for begge uttalelsene.

Det praktiske arbeidet løses vanligvis ved bruk av sjekklister for å teste om det lovpålagte innholdet er til stede, bruk av regnemodeller for å undersøke lovligheten av eventuelt utbytte samt å lese for å undersøke konsistens og eventuelt ved å utforme notater for å dokumentere vanskelige vurderinger. I notatene vil det bli tatt stilling til om revisor synes eventuelle avvik er vesentlige. Dette arbeidet vil ikke endre seg som en følge av endringene i revisjonsberetningen. Vi merker oss imidlertid kravet i ISA 720 om bruk av fullstendighetserklæring i visse situasjoner.

Til tross for at arbeidsinnsatsen er den samme uavhengig av hjemmel for vår uttalelse, forstås revisorlovens krav i dag slik at revisor positivt må gi uttrykk for at informasjonen er konsistent og at opplysningene er gitt. Dette uttrykker en høyere grad av sikkerhet enn hva kravet i ISA 720 er. Dette er den største utfordringen ved vurderingen av utforming av lovtekst i den nye revisorloven.

Fagmiljøet må finne andre og bedre løsninger

I den nye revisjonsberetningen finnes nå både et eget avsnitt om Øvrig informasjon hvor revisor bare rapporterer hvis han avdekker inkonsistens eller avvik og en positiv uttalelse etter revl. § 5–6 om årsberetningen og redegjørelsene om foretaksstyring og samfunnsansvar. Diskusjonen over viser at de to uttalelsene dekker nøyaktig det samme opp til et visst punkt, men kan oppfattes å gi uttrykk for ulik grad av sikkerhet selv om arbeidsinnsatsen som ligger bak er den samme. Ved feil og avvik medfører dette at revisor må varsle brukerne to steder i revisjonsberetningen.

Løsningen er lite elegant og dårlig kommunikasjon. Fagmiljøet burde se om det er mulig å finne en bedre løsning. Nedenfor vurderer jeg konsekvensene av ulike varianter og kombinasjoner hvor enten uttalelsen som kreves av revisorloven eller rapporteringen etter ISA 720 fjernes.

Alternativ 1: Avsnittet som håndterer revisorlovens krav om positiv uttalelse om årsberetningen og redegjørelsene om foretaksstyring og samfunnsansvar fjernes. Rapporteringen som kreves av ISA 720, beholdes. Konsekvensene av dette er at den gjenværende ordlyden:

Ikke dekker revisorlovens krav slik det forstås i dag, om en positiv uttalelse om konsistens og lovpålagt informasjon.

Ikke dekker revisorlovens krav om en positiv uttalelse om at opplysningene om forutsetningen om fortsatt drift og forslaget til anvendelse av overskuddet [dekning av tap] er i samsvar med lov og forskrifter.

Brudd på revisorloven gjør at løsningen ikke blir aktuell. For at denne løsningen skal bli aktuell, er det nødvendig med en ny forståelse av lovbestemmelsene i revisorloven. Dette kan løses i lovutvalget og i fagmiljøene.

Alternativ 2: Avsnittet som håndterer revisorlovens krav om positiv uttalelse om årsberetningen og redegjørelsene om foretaksstyring og samfunnsansvar fjernes, rapporteringen som kreves av ISA 720 beholdes, men ordlyden i denne rapporteringen utvides ved å innarbeide ekstra ordlyd om forutsetningen om fortsatt drift og forslaget til anvendelse av årsresultatet. I tillegg endres konklusjonen slik at den gir uttrykk for en positiv konklusjon om de elementene hvor dette kreves etter revisorloven.

Denne løsningen er nå lovlig da kravene i ISAene er myket opp hva gjelder nasjonale rapporteringskrav som omhandler de samme emnene.* ISA 700.42 (revidert) har fått følgende ny ordlyd: Dersom imidlertid disse andre rapporteringsoppgavene omhandler de samme emnene som de som er presentert under rapporteringsoppgavene som kreves av ISA-ene, kan de andre rapporteringsoppgavene presenteres i samme del som de tilhørende elementene i revisjonsberetningen som kreves av ISA-ene. Det forutsettes at ordlyden i revisjonsberetningen tydelig skiller mellom de andre rapporteringsoppgavene og revisors oppgaver og plikter i henhold til ISA-ene. Dette innebærer at det er mulig å tilpasse ordlyden under kapitlet Øvrig informasjon.

Fortsatt rom for løsninger som bedrer kommunikasjonen rundt Øvrig informasjon i revisjonsberetningen.

En ulempe med alternativ 2 er at norske revisjonsberetninger ikke blir helt like andre lands revisjonsberetninger. På grunn av dette har alternativet så langt vært forkastet. Viktig i så måte er at standardsetteren har myket opp kravet og tillater en slik utvikling under visse forutsetninger. Etter min mening er dette alternativet en svært aktuell løsning.

Alternativ 3: Ordlyden som kreves av ISA 720 fjernes helt og avsnittet som håndterer revisorlovens krav om positiv uttalelse om årsberetningen og redegjørelsene om foretaksstyring og samfunnsansvar beholdes uendret. Konsekvensene av dette blir at:

Kravene i ISA 720 ikke overholdes, noe som vil kunne anses å være brudd på lovkravet til god revisjonsskikk.

For de tilfellene hvor årsrapporten inneholder Øvrig informasjon utover styrets årsberetning og redegjørelsene om foretaksstyring og samfunnsansvar, vil uttalelsen ikke være dekkende for kravet som stilles av ISA 720. I disse tilfellene må revisors uttalelse etter revisorloven uansett suppleres med rapportering i henhold til ISA 720.22.

Fordi alternativ 3 etter min vurdering ikke er fullt ut i samsvar med ISA 720 og dermed vil kunne anses å innebære brudd på lovkravet om god revisjonsskikk, er det etter min mening ikke en heldig løsning.

Alternativ 4: Ordlyden som kreves av ISA 720 fjernes helt og avsnittet som håndterer revisorlovens krav om positiv uttalelse om årsberetningen og redegjørelsene om foretaksstyring og samfunnsansvar beholdes, men ordlyden omarbeides slik at kravene i ISA 720 også tilfredsstilles. Konsekvensene av dette blir at:

Kravet som stilles etter ISA 720 blir løst, men det vil bli gitt uttrykk for en høyere grad av sikkerhet enn ISA 720 krever. Løsningen er i overensstemmelse med unntaksbestemmelsen i ISA 700.42 (revidert).

En ulempe er at plasseringen av konklusjonen om Øvrig informasjon blir annerledes enn i internasjonale revisjonsberetninger.

Noen kan også mene at å øke den tilsynelatende sikkerheten i uttalelsen er en ulempe. Særlig gjelder dette den delen av Øvrig informasjon som ikke dekkes av kravet i revisorloven, men bare av ISA 720.

Alternativ 4 er svært likt alternativ 2. Veid opp mot hverandre synes jeg alternativ 2 er bedre fordi det gir færre ulemper.

Alternativ 5: I Norge er vi i ferd med å utarbeide en ny revisorlov. Innebærer det at lovutvalget kan foreslå å fjerne kravet om positiv uttalelse om årsberetningen og redegjørelsene om foretaksstyring og samfunnsansvar? Det ville i tilfelle gjøre at problemet jeg drøfter i dette avsnittet ville bortfalle. Den nye revisorloven må bygge på kravene i EUs revisjonsdirektiv som inneholder følgende bestemmelse:

«Article 28.5: In reporting on the consistency of the management report and the financial statements as required by point (e) of paragraph 2, the statutory auditor or the audit firm shall consider the consolidated financial statements and the consolidated management report.»

Bestemmelsen det vises til lyder slik:

«Article 28.2(e): include an opinion and statement, both of which shall be based on the work undertaken in the course of the audit.»

Kravene er mindre omfattende enn i dagens norske revisorlov da det ikke kreves at revisor sier noe om anvendelsen av overskuddet, fortsatt drift eller redegjørelser om foretaksstyring og samfunnsansvar.* I forslag til ny regnskapslov er det ikke tatt med et krav om at foretaket må opplyse om anvendelsen av overskuddet. Den nye norske revisorloven må håndtere dette kravet i norsk språkdrakt uten å endre meningsinnholdet. Spørsmålet lovutvalget må ta stilling til blir følgelig hva meningsinnholdet er. Dersom lovutvalget faller ned på at meningsinnholdet innebærer at revisor positivt må uttale seg om konsistens og at lovpålagt informasjon er gitt, så vil problemet som diskuteres i dette avsnittet i artikkelen, ikke forsvinne. Jeg oppfordrer lovutvalget til å forsøke å finne en praktisk løsning på dette. En praktisk løsning kan være at lovutvalget for eksempel innarbeider følgende ordlyd i forslaget til ny revisorlov:

«I revisjonsberetningen skal revisor:

Rapportere dersom årsberetningen ikke er konsistent med årsregnskapet eller inkluderer de opplysninger som skal gis i henhold til lov og forskrifter. Basert på kunnskapen opparbeidet gjennom revisjonen av årsregnskapet skal revisor videre rapportere dersom det er avdekket vesentlige feilinformasjon i årsberetningen og i tilfelle indikere arten av slik feilinformasjon.»

Den foreslåtte ordlyden krever ikke en positiv uttalelse, men at revisor skal rapportere ved avvik. Diskusjonen over viser at løsningen ikke vil lede til noen forskjeller av betydning knyttet til revisors arbeidsinnsats eller dokumentasjon. Dessuten kan vi med alternativ 5 nøye oss med ett avsnitt i revisjonsberetningen knyttet til Øvrig informasjon som dekker kravene både i revisorloven og i ISA 720. Det kan også tenkes at fagmiljøet og/eller lovutvalget kan vurdere spørsmålet og komme til at revisorlovens krav, som historisk sett likevel har blitt løst gjennom å følge kravene i ISA 720, nå fullt ut kan dekkes gjennom den uttalelsen som kreves av ISA 720. Etter min mening kan det ikke være en urimelig tolkning av revisorlovens ordlyd at revisor ikke skal gi en positiv uttalelse, men at det er tilfredsstillende å rapportere ved avvik. Tross alt er brukerne mest interessert i avvikene. En slik vurdering kan være grunnlaget for en beslutning om å ta ut den særegne uttalelsen om styrets årsberetning som nå finnes i revisjonsberetningen.

Dersom lovutvalget skulle konkludere med at «include an opinion and statement» må forstås som et krav om en positiv uttalelse, ser det ut til at alternativ 2 ovenfor er det beste alternativet. Valg av ordlyd må i tilfelle diskuteres i fagmiljøet. Her er det nødvendig at bransjen gjør en anstrengelse for å forsøke å finne en løsning som bedrer kommunikasjonen rundt Øvrig informasjon i dagens revisjonsberetning.