Risikopremien i det norske markedet

Norske finansanalytikere vurderer at markedsrisikopremien i det norske markedet ligger stabilt på 5 %* Markedsrisikopremie er basert på medianverdi (5 % – gjennomsnitt er 4,9 %)., mens andelen som benytter 10-årig statsobligasjon som kilde til risikofri rente har økt i 2016 sammenlignet med 2015. Dette ifølge en undersøkelse utført av PwC i samarbeid med Norske Finansanalytikeres Forening (NFF).

Undersøkelsen viser også at flere enn i 2015 forventer en langsiktig inflasjon lik Norges Banks inflasjonsmål, som er 2,5 % i 2016.

Dette er sjette året på rad at undersøkelsen gjennomføres for å kartlegge norske finansanalytikeres oppfatning av størrelsen på blant annet markedsrisikopremien, risikofri rente og andre sentrale forhold knyttet til verdsettelse av virksomheter. Svarene er avgitt i perioden 28. oktober til 15. november 2016.

Stor usikkerhet i finansmarkedene, men uendret markedsrisikopremie

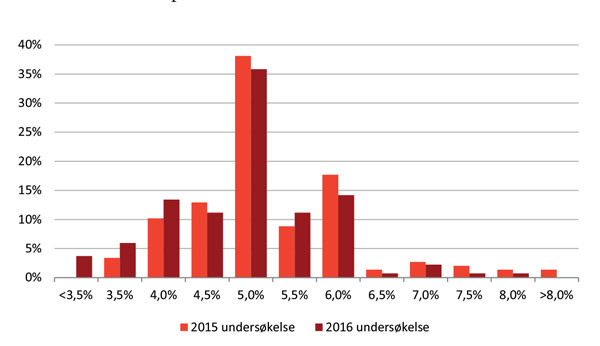

Markedsrisikopremien i det norske markedet er ifølge respondentene 5 % i 2016, uendret fra tidligere år, på tross av at 2016 har vært et år preget av usikkerhet i finansmarkedene verden over. I juni stemte britene ja til å forlate EU og sendte med det et sjokk gjennom verdens finansmarkeder. Det har vært et turbulent presidentvalg i USA samt usikkerhet knyttet til en folkeavstemning i Italia som førte til at sittende regjering måtte gå av. Det er fortsatt stor usikkerhet knyttet til fremtidig vekst i Kina, der landets største banker har foretatt massive nedskrivninger av låneporteføljene sine. I tillegg til dette er norsk økonomi særlig preget av en oljepris som har ligget mellom 30 og 60 dollar fatet det siste året, noe som tilsvarer en halvering i forhold til gjennomsnittlig oljepris fra 2011 til 2014.

Undersøkelsen om risikopremien i det norske markedet sendes ut til personer innenfor ulike arbeidsområder. Respondentene som oppgir at de arbeider innenfor Private Equity* Markedsrisikopremie hos de som arbeider innenfor PE er basert på medianverdi (6 % – gjennomsnitt er 6,1%)., oppgir at markedsrisikopremien ligger på 6 % – ett prosentpoeng høyere enn median for alle respondentene.

Figur: Markedsrisikopremie